BTC/HKD+0.81%

BTC/HKD+0.81% ETH/HKD+1.3%

ETH/HKD+1.3% LTC/HKD+0.96%

LTC/HKD+0.96% DOT/HKD+3.14%

DOT/HKD+3.14% ADA/HKD+1.72%

ADA/HKD+1.72% SOL/HKD+0.66%

SOL/HKD+0.66% XRP/HKD+0.85%

XRP/HKD+0.85% DOGE/US+1.62%

DOGE/US+1.62%算法穩定幣旨在通過自動調整穩定幣的供應量以滿足需求來維持穩定的價格。我們將在這里介紹三種主要類型:基本模型、儲備支持模型和鑄幣稅共享模型。

基礎穩定幣難以為繼

在基礎模型中,穩定幣是無抵押的。如果匯率正常,新用戶為鑄造的每個新穩定幣支付約1美元。該協議將所有這些收益獎勵給貢獻很少的抵押者。如果出現危機,價格是否穩定由市場投機者決定:他們繼續押注貨幣供應量的持續增長,而押金必須達到危機前貨幣供應量水平以上才能使獲利。當所需的貨幣增長到無法滿足時,投機者自然會選擇放棄,這會導致穩定幣崩潰。

在過去的幾個月中,許多基礎型穩定幣進入市場,包括BasisCash和EmptySetDollar。所有項目都遭受了同樣的命運,這個狀況我們在2018年曾經做了預測。

崩潰的空氣“美元”

儲備金支持的穩定幣和銀行擠兌風險

在儲備金支持模型中,通過建立資產儲備,對穩定幣形成價值支撐。當出售新的穩定幣時,全部或部分收益將用于填補此儲備金。然后,用戶可以從儲備金中贖回穩定幣。這樣可以平息危機,直到儲備金用盡。

瑞波CEO:最近的裁決對SEC來說是徹底失敗:金色財經報道,瑞波實驗室首席執行官Brad Garlinghouse堅持認為,最近美國法院的裁決代表了SEC的徹底失敗,而不是贏得部分勝利。Garlinghouse在回應記者提問時表示,正如幾位律師所指出的那樣,SEC在所有重要的事情上都輸了,而不僅僅是瑞波幣上。他補充稱,SEC試圖將最近的裁決描繪成某種“分裂的勝利”,這是可悲的。“關于潛在的處罰問題,這要由法院來決定,而不是SEC。大家都很清楚,這個案子(的重點)從來不是關于罰款或處罰的,而是關于確立瑞波幣的非證券地位。(在這個問題上)我們贏了。他們輸了。(U.Today)[2023/7/16 10:57:29]

在儲備美元價值小于穩定幣數量的情況下,穩定幣將面臨銀行擠兌風險。尤其是,如果穩定幣持有人從儲備金中贖回的金額接近儲備金的量,儲備金的抗風險能力將降低,從而引發其他持有人擠兌。結果是,儲備金被耗盡,一些穩定幣持有者將無法贖回。這可以自然發生,也可以通過索羅斯襲擊發生,投機者試圖使這種情況發生并從貨幣崩潰中獲利。

這里涉及一些關鍵的設計問題。新發行收益的哪一部分進入儲備金?份額越大,儲備越強。儲備是否設計為全天候的,即儲備中是否包含在各種危機中都能保持價值的資產?全天候的儲備分散了所有風險,而不僅僅是價格風險,以最大化在危機中需要儲備時有價值的可能性。按照這些原則,儲備金理想上不應由系統的管理代幣組成,如果系統處于危機中,則管理代幣可能會迅速失去價值。兌換過程如何進行?贖回過程將深入影響穩定幣的流動性、儲備狀況、銀行擠兌風險以及人們購買穩定幣的意愿。

Doodles的Genesis Box已正式開盒:金色財經報道,據Doodles在社交媒體宣布,該NFT項目已正式開盒Genesis Box,內部數字藏品也被披露,其中有兩款可穿戴NFT,包括頭飾、上衣、下裝、鞋類和配飾,開啟Genesis Box后即可在自己的Flow錢包中查看。此外,Genesis Box還包含了Doodles 2的“測試版”通行證,用戶可以將可穿戴NFT裝備自己的Doodles 2角色。Doodles還發布了自托管錢包的拆箱指南,在使用Dapper錢包時,在特定情況下將需要KYC,用戶可能還需要自行承擔風險。[2023/4/1 13:39:00]

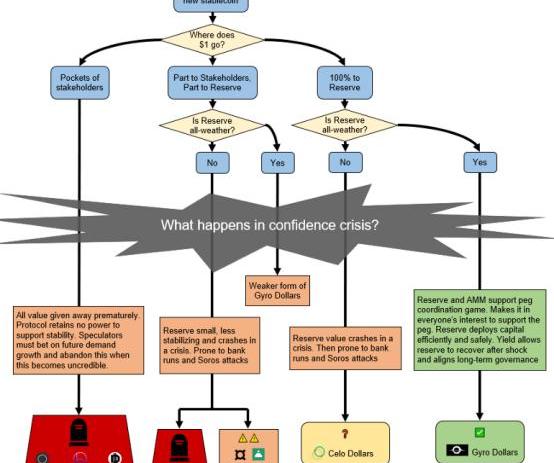

算法穩定幣的關鍵設計路徑

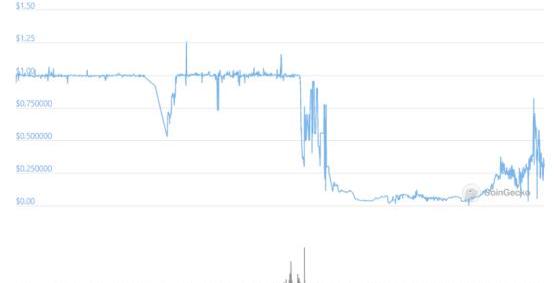

NuBits穩定幣可追溯到2014年,實質上是基礎和儲備金支持設計的組合。它的BTC儲備金很小,很快就用光了,無法平息危機。在完全恢復為基礎型機制后,NuBits在2018年崩盤了。

NuBits穩定幣的崩潰

在Frax穩定幣中,出售新鑄造的穩定幣所產生的價值的一小部分放在USDC儲備金中。其余部分以Frax股票支付,其市值也以鑄幣價格股票的方式對穩定幣形成價值支撐。從這個意義上講,Frax相當于擁有一些USDC和一些鑄幣業股份的穩定幣。

比特幣挖礦難度已上調3.44%至36.84T,續創歷史新高:10月24日消息,BTC.com數據顯示,比特幣挖礦難度于今日07:51(區塊高度760032)迎來挖礦難度調整,挖礦難度上調3.44%至36.84T,續創歷史新高。目前比特幣未確認交易量為1027筆。全網算力為261.89 EH/s,24小時交易速度2.53交易/s。[2022/10/24 16:36:36]

鑄幣穩定幣模型簡介

在鑄幣股份模型中,創建新資產的目的是成為支撐穩定幣價值的風險資產。在算法版本中,穩定幣的供應會自動適應需求,風險將由抵押資產持有人承擔。鑄幣權分享機制類似于DAI這樣的基于杠桿的機制,我們將在本系列的第3部分中進一步介紹。兩者的主要區別在于風險資產的風險更大,因為它的價值來自于同一個自我運轉的系統。如果系統處于危機中,則風險資產本身的價值可能會進入死亡螺旋,導致系統崩潰。這也可能像銀行擠兌或索羅斯攻擊一樣:大量贖回穩定幣會導致風險資產價格惡化,從而引發更多贖回和系統崩潰。

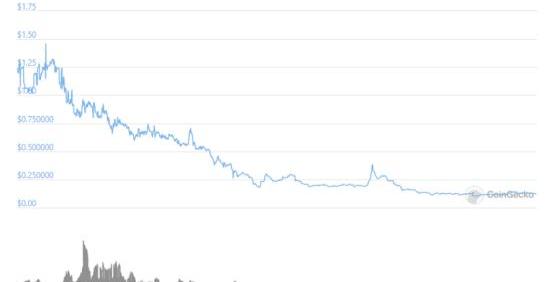

鑄幣股份穩定幣盡管有一些成功案例,但表現不穩。SteemDollars是Steem區塊鏈上鑄幣股份的早期例子。當價格低于1美元時,SteemDollars在價格下行時勉強穩定了價格,同時經歷了許多脫鉤危機。

Moola Market攻擊事件更新:攻擊者已歸還93.1%的被盜資金:10月19日消息,基于Celo網絡的DeFi借貸協議Moola Market在推特上發布攻擊事件更新,稱攻擊者已將93.1%的被盜資金已歸還給Moola治理多簽錢包。官方將繼續暫停Moola上的所有活動,并將與社區跟進后續步驟,并安全地重啟Moola協議的運行。

官方還表示攻擊者將部分未歸還的資金捐贈給了MoolaMarket存款機構ImpactMarket,該存款機構在全球資金不足的社區提供UBI。

目前團隊的重點已轉移到安全恢復Moola協議的功能,目前正在對提案ID9進行治理投票,以降低LTV和管理MOO作為抵押品使用的清算門檻,希望該提案在6天內通過,重啟協議

今日早間消息,Moola Market遭黑客攻擊,損失840萬美元。[2022/10/19 17:32:16]

使用鑄幣股份模型的SteemDollars的價格表現

迄今為止,鑄幣股份的其他項目,例如Terra,都可以正常工作。但是,它們面臨同樣的風險。我們將在本系列的第3部分中介紹更多這些內容。

最后,值得注意的是,Ampleforth并非鑄幣稅共享模型,也不是穩定幣。本質上,這只是固定供應的加密貨幣上的一個表面操作。它將每位用戶持有的代幣數量從某種價格波動性轉變為數量波動性。除心理影響外,對用戶持有的幣值沒有穩定作用。事實已經證明了這一點。

前美聯儲官員Lee Reiners呼吁監管機構取締加密貨幣:6月29日消息,根據Business Insider發表的一篇文章,前紐約聯邦儲備銀行官員Lee Reiners認為,監管機構應該禁止加密貨幣。目前在杜克大學法學院擔任教授的Reiners認為,在比特幣在高通脹到來之時未能表現出“數字黃金”的特性之后,目前的加密貨幣崩盤是“合理的”。

Reiners表示,加密貨幣迄今為止最大的牛市完全是由央行的超寬松貨幣政策推動的,這種政策導致了過度投機。現在,美聯儲已經開始快速加息以遏制通脹,比特幣和其他風險資產的表現都不佳。(U.Today)[2022/6/29 1:39:57]

繼續回到儲蓄支持的穩定幣

再回到Franx,鑄幣稅共享模型在抵御銀行擠兌行為來說是非常脆弱的。而且USDC并非全天候儲備,因為它僅對沖價格風險,并且無法抵抗監管、審查和交易對手風險。

穩定幣Fei的風險更為極端。Fei儲備金僅由高度波動性的ETH組成,并且先天性儲備不足。Fei僅保留了發行的穩定幣的小部分儲備金,將剩余部分分配給第一批利益相關者,這使其原有的脆弱性超出了預期。總體而言,這幾乎與我們所說的全天候投資組合相反。這導致Fei持有人會押注巨大的賭注,以防ETH價格波動而不會下降,這加劇了銀行擠兌的風險。

從本質上來說,Fei將有很高的流動性危機風險。它對銀行擠兌的抵制是有問題的,因為要從Fei儲備中贖回成本很高。根據設計,兌換會產生二次費用,這導致了很多問題。Fei系統將在任何供應收縮期間保證低流動性。即使二級市場流動性枯竭,即使儲備金已滿,Fei持有人也會陷入困境。這就引出了一個問題,即使用者為什么要參與。此外,這種機制并不能防止儲備耗盡,尤其是在以太坊價格大幅下跌時。

Fei設計還有其他一些小問題。例如,由于AMM的原因,“直接激勵”并不一定會導致Fei燃燒。同時,由于ETH具有波動性,系統而產生額外的Fei。而且,Fei的機制也不具有激勵相容性,因為當Fei在某個匯率下進行交易時,交易量自然會遷移到沒有二次費用的其它市場,從而破壞了已有的流動性。

CeloDollars是一種更強大的儲備金支持設計,可以解決其中的一些問題。CeloDollars的目標是100%的儲備,實際上起步價更高,因此更加安全。其中,一小部分儲備金為恒定的產品市場提供流動性。如果儲備金跌至100%以下,Celo會采用臨時治理流程來解決銀行運營風險,該流程會定期調整恒定產品市場與儲備金的自定義量,并及時調整流動性。此外,儲備金提供者會收到一部分新的Celo區塊獎勵。

Celo儲備金主要由Celo資產組成,如今,這些資產風險實際上比ETH更高。從某種意義上講,Celo的儲備蓄金設計更接近鑄幣模型,因為Celo系統的儲蓄機制并未得到廣泛采用。盡管這些資產依賴于通往Celo區塊鏈的橋梁,但引入了其他漏洞,Celo通過使用BTC,ETH和Dai分散儲備來解決此問題。

上述項目在設計中仍然存在一些突出的問題,因此,我們為Gyroscope設計了新的機制來解決這些問題。

1.全天候儲備

Gyroscope儲備金模型旨在通過以下方式實現全天候服務:盡可能使用加密資產分散所有DeFi風險,而不僅僅是價格風險部署資產以獲取DeFi收益,同時將可組合性風險分層之間的不同協議。例如,儲備金由分開不同風險類型的保險庫組成,包括不同的穩定幣、預付款、協議管理、審查、監管和以太坊價格風險。設計產品組合的目的是使單個保管庫的故障不會波及到其他保管庫中。

2.流動性和銀行風險抵抗能力

盡管Gyroscope儲備金的目標是100%,且新的陀螺美元鑄幣所產生的所有收入都將轉移到儲備金中,但在儲備價值受到沖擊的情況下,系統仍需要控制銀行運營風險。如果發生這種情況,陀螺儀系統將通過匯率協調機制保持穩定在$1?。匯率協調是通過專門設計的一級市場AMM進行的。考慮到準備金的狀況,P-AMM在一級市場提供可控制的流動性,同時在激勵措施與導致銀行擠兌的大量資金流出之間取得平衡。額外優化的二級市場AMM增強了GyroDollar的流動性。

3.安全地適應DeFi協議必須是一個緩慢的過程

調整協議的過程必須通過社區治理,確保此過程公平公正的重要環節是時間延遲。Gyroscope的貢獻之一是簡化了短期治理行為。例如,P-AMM將有關如何在危機中處理儲備金贖回的快速臨時治理進行了自動化設計。這意味著可以將社區理事的主要任務設置為可以緩慢批準那些更加安全的任務,例如隨著DeFi的發展適應儲備金的水平、全天候儲備金以及對系統進行長期調整等。

4.控制治理價值

下一步,我們將在算法穩定幣的背景下重新審視GEV,以及Gyroscope中引入的新機制如何解決GEV問題。

治理可提取價值

我們在第1部分中討論了治理價值。GEV描述了協議理事在什么情況下能夠從損害協議健康的操作中獲得更好的收益。例如,通過引入不可信的抵押品,以犧牲長期健康為代價謀求短期利潤,甚至采取完全惡意的行動來竊取用戶資金。GEV適用于類似的算法穩定幣。問題的核心是:如果協議為延遲窗口中的所有參與者提供退出流動性,則治理時間延遲僅在降低GEV時有效;尚未被智能合約追蹤詳細信息的用戶仍然未受到保護。

就算法穩定幣而言,Fei在GEV方面尤其令人擔憂,因為從設計上來說,Fei幾乎沒有退出流動性,并且治理設計為在升級合同方面極為隨意。由于缺乏退出流動性,Fei的持有者實際上被治理所束縛,即使準備金充足,也只能以不理想的價格贖回。最后,目前沒有針對Fei治理代幣的通證模型設計,即沒有關于社區理事如何產生“可信的”現金流的機制。這意味著Fei治理中唯一的價值來自GEV。

Frax在這方面比Fei好一點,因為它提供了所需的退出流動性,并進一步限制了升級合同的治理能力。但是,與許多其他DeFi系統類似,這些系統中的GEV水平以及問題的處理方式仍然是一個懸而未決的問題。此外,令人遺憾的是,GEV并不是大多數現有項目所重視的問題。

Gyroscope改變了這一點。Gyroscope引入了開拓性的治理機制,可作為對GEV的制衡的手段。Gyroscope采用有條件現金流的方式,只有在協議保持健康的情況下,才給予社區理事獎勵。Gyroscope通過樂觀批準將動力交到陀螺美元持有者手中,這是在延遲時間內否決的選擇。延遲和樂觀批準的結合非常強大。從本質上講,如果壞的社區理事犯下惡意行為,則GyroDollar持有人有機會組織一次類似YAM的緊急行動,行使否決權。該過程是可行的,因為GyroDollar持有人通常不需要直接在治理中做任何事情。

來源:金色財經

在大部分人的印象中,幣圈的熱點如同網紅一樣,火的快,涼的也快。那么紅了快一年的DeFi是否已經過氣?尤其是在節奏如此之快且NFT又熱火朝天的現在,DeFi是否已經失去了自己的價值.

1900/1/1 0:00:00快訊:灰度BTC信托持倉昨減持111BTC,最近7天累計減持256BTC,溢價率-8%;灰度ETH信托持倉昨減持651ETH,最近7天累計增持3159ETH.

1900/1/1 0:00:00市場上不是每一筆錢都適合任何人去賺的,面對市場的機會,少點貪嗔癡疑慢,認清自己的能力,這比什么都重要.

1900/1/1 0:00:00GDCC投管團隊成員由來自美林、摩根士丹利、高盛、花旗、軟銀、貝萊德等金融界重量級人士聯合組成,他們分別植入了對金融投資的理念,敏銳的投資眼光,風險管理概念.

1900/1/1 0:00:00盡管這四家頂級公開上市的比特幣礦業公司虧損運營,但它們的股價表現在過去12個月里卻大大超過了比特幣.

1900/1/1 0:00:00昨天的觀點,還是給的很明確,大面要來臨了,盡量做低位的一進二或者首板。明天,碳中和大概率是大面的日子主要看前排核心品種的虧錢效應Curve社區投票通過“支持WBTC為抵押品鑄造crvUSD”提案.

1900/1/1 0:00:00