BTC/HKD-0.39%

BTC/HKD-0.39% ETH/HKD+0.38%

ETH/HKD+0.38% LTC/HKD-0.18%

LTC/HKD-0.18% DOT/HKD-3.79%

DOT/HKD-3.79% ADA/HKD-1.48%

ADA/HKD-1.48% SOL/HKD-0.6%

SOL/HKD-0.6% XRP/HKD-0.78%

XRP/HKD-0.78% DOGE/US-0.93%

DOGE/US-0.93%Trade your own risk.

金融指貨幣的發行、流通和回籠,貸款的發放和收回,存款的存入和提取,匯兌的往來等經濟活動。金融(FINANCE)就是對現有資源進行重新整合之后,實現價值和利潤的等效流通。

在傳統金融中,銀行、證券、保險被成為金融界的“三駕馬車”(三匹馬拉一輛車,即協同驅動)銀行及證券主要為盤活市場資金流動,保險則為參與者提供風險對沖,保證市場健康的發展。

按照西方經濟學家戈德史密斯的解釋,一個社會的金融體系是由眾多的金融工具、金融機構組成的。不同類型的金融工具與金融機構組合,構成不同特征的金融結構。

一般來說,金融工具的數量、種類、先進程度,以及金融機構的數量、種類、效率等的綜合,形成不同發展程度的金融結構。

也就是說各項金融工具的發達程度決定了金融結構整體的發達程度,一個先進的金融體必定是各類項目都處于一個健康的發展水平。

雖說是金融的三駕馬車,但人們對三者的認知完全不同,銀行的認知最為簡單且已普及到大眾,自然無需多言;證券的投資市場對于大眾而言還是有一定的門檻,懂的人看它為投資標的,缺乏基礎的大眾則認為是一個收割的市場,持謹慎觀望的態度;而保險作為風險的對沖品,則普及度更加匱乏,大多數人還是缺乏風險對沖意識,認為保險是一種無意義的“騙局”,尤其是在國內。

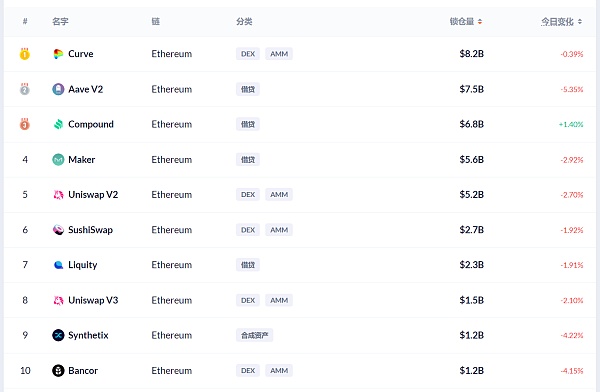

DeFi雖然是去中心化金融,但并不脫離金融市場的本質特征,銀行、證券、保險依然是生態不可獲取的部分,目前在ETH鏈的排行榜前十,除去DEX即為借貸及合成資產,借貸即為DeFi生態的銀行,合成資產長遠的規劃即類似證券,保險賽道目前尚未出現真正出圈的項目。

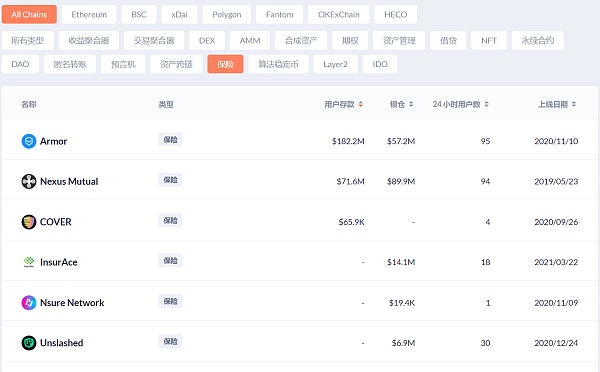

據DeBank數據顯示,賽道老牌龍頭Nexus Mutual目前TVL為$89M位于公鏈項目排名第53位,

而其他幾個保險項目TVL也表現平平,順便提下,DeBank這里遺漏或未收錄的一個新興保險項目INS3,起于HECO,現已跨鏈到BSC,截止此時(2021.7.1)INS的TVL為$18M,這里的補充說明并沒有打廣告的意思,主要在了解過INS3后,感覺其不同于其他傳統的保險項目,設計上更加創新,后面會一起講到。

個人認為保險賽道發展緩慢主要有三點原因

1)行業門檻高

DEX、借貸、機槍池賽道項目層出不窮,主要還是其經濟模型相對簡單+代碼開源,簡單copy加創新之后即可搞出一個新項目,外加資本推動,通過渠道資源及多方項目合作運營,流量獲取相對簡單,且無用戶教育成本。

DeFi借貸協議Liquity完成600萬美元A輪融資,Pantera Capital領投:3月29日,去中心化借貸初創公司Liquity宣布完成了600萬美元A輪融資。創始人Robert Lauko在有關融資的博客文章中寫道:“本輪融資將允許公司繼續履行使命,改善鏈上借貸的獲取,降低利率并簡化DeFi治理。”關于新資金的具體規劃,Lauko告訴The Block,“我們致力于提高用戶界面友好性,讓廣大公眾可以采用,從而改進UI啟動工具包(向第三方提供)。”該輪融資由投資公司Pantera Capital領投,Nima Capital、Alameda Research、Greenfield.one、IOSG以及Meltem Demirors等參投。(The Block)[2021/3/30 19:28:11]

保險則大不同,且先不提在鏈上實現去中心化的問題,經濟模型上,保險就要復雜得多,不是一個簡單的AMM公式可以解決的問題,保險項目的設計則非常依賴 精算定價,在傳統金融市場,精算定價能力是保險公司的最核心的競爭力(精算師在國民經濟分工中享有較高的地位和收入,且該領域的佼佼者屈指可數)DeFi生態的保險自然不能以中心化的方式來做,意味著其精算定價模型要比傳統保險更加復雜。

2)去中心化的實現

在DeFi生態構建一個保險系統,如果做不到去中心化則無意義,但目前傳統金融的保險并非透明的,要在鏈上創建一套透明的去中心化機制并不簡單,這里主要指保險池的償付模型的設計,償付決策的評估

雖然去中心化的透明的路徑可以通過DAO或智能合約來實現,但一個保險項目必然會有多個保險產品,每個/每類產品的精算定價模型、杠桿率、賠付決策、償付資金池模型并不能完全互通,故不能通過一套DAO或合約機制來控制,這無疑是一個更復雜的挑戰。

特別說下,如果采用DAO來實現去中心化決策賠付,其機制的設計也將面臨挑戰,畢竟通常參與DAO的人也是利益既得者,并不能站在絕對公正客觀的角度來進行決策。

3)保單設計的多樣性

行情分析能力

保險產品的本質是一種期權對沖,因此幣價類的保單相對比較常見,其本質上是一種多空博弈,與更直接i的合約DEX相比缺乏一定的競爭力,且此類保單的設計考察項目方對長期行情的分析能力;

安全審計能力

DeFi中也發生過多起黑客攻擊事件,項目智能合約風險不容忽視,據估計,僅在 2020 年,攻擊者從 DeFi 生態系統中竊取了 超過 1 億美元。此類普通用戶無可避免風險更加需要保險來對沖,這就要求項目方有一定的安全審計能力,分析項目的底層技術并對長期穩定性作出評估,這無疑是一項繁瑣且巨大的挑戰。

傳統保險市場

擴展鏈下保單產品,才能將DeFi保險的發展路線拓寬,意味項目方還需要傳統保險產品的分析設計能力,這條路的難點遠不止產品設計,資產的合法出入金等更加需要政策、OTC等機構的支持,這更是一條非常長遠的路線。

DeFiner治理代幣FIN即將上線Coinlist進行私募銷售:開放式金融平臺DeFiner宣布將于10月2日通過加密資產融資平臺Coinlist出售其治理代幣FIN。DeFiner.org已公布此次私募的具體信息,此次Token發行采取固定價格0.6美元,定向邀請其早期流動性挖礦的參與者,美國和中國大陸公民無法參與此次私募。注,DeFiner是去中心化的加密資產儲蓄、融資及支付平臺。2018年成立于美國,并獲得Techstars、Signum、Alphabit、SNZ等機構投資。[2020/10/2]

4)用戶教育成本

如上,保險產品的本質是一個期權類產品,更適合長期收益的對沖,當前DeFi市場的用戶,整體投資風格是偏激進的,追尋短期收益的用戶群占比更高,風險對沖意識不足,尤其國內市場對保險認可度本就不高,DeFi保險的玩法不同于其他簡單直接的質押挖礦,玩法相對復雜,缺少主動學習意識的用戶參與熱情自然不高,這也就導致了保險項目的流動性問題。

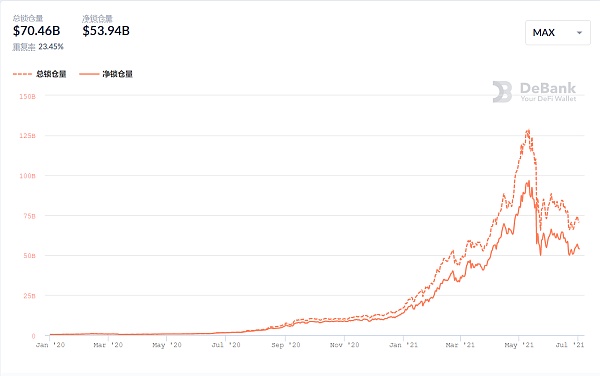

綜上可見,保險賽道對從業者的多方面能力要求更高,但保險如果真的能夠實現去中心化到鏈上,其運作效率及公平機制無疑是具有非常強大的競爭力,目前DeFi的凈鎖定資產為539.4億美元,如果保險覆蓋該市場的 5% (傳統保險信用市場總規模的大概比率) ,一個成功的加密原生保險系統目前大概能催生26.97億美元市場需求;上文的截圖中可見當前的保險總TVL約1.6億美金,僅在DeFi領域,保險領域還有非常大的成長空間。

了解過DeFi保險的潛力后,我們先來了解下行業龍頭Nexus Mutual 到底是如何實現的。

Nexus Mutual 由英國慕尼黑再保險公司前首席財務官休 · 卡普(Hugh Karp)在英國的創立,其注冊為互助公司。與股東制的公司不同,互助公司是由其成員管理的,只有成員才允許與該公司進行交易。在參與Nexus Mutual項目時,第一步就是繳納0.002ETH成為社區會員,第二步就是KYC驗證(實名認證),由于合規和監管原因,目前全世界有17個國家的用戶無法成為會員,其中包括印度、俄羅斯、中國、日本、墨西哥、伊朗等國家。

再保險(reinsurance)也稱分保或"保險的保險",指保險人將自己所承擔的保險責任,部分地轉嫁給其他保險人承保的業務。再保險業務中分出保險的一方為原保險人,接受再保險的一方為再保險人。再保險人與本來的被保險人無直接關系,只對原保險人負責

Nexus Mutua產品整體為互助保險模式(就像支付寶的相互寶一樣),即該項目的資金由投保人(購買保險的用戶)和承保人(投保人的對手盤,保單的擔保方,傳統的保險中承保人一般為大資金機構,如平安保險的母體平安金融,toC的一側一般只有投保人,普通用戶無法成為承保人)

Jubi DeFi:鎖倉JT、GXC、HT、YFII、LINK一鍵挖礦GOF:據官方消息,聚幣Jubi DeFi板塊自上線“質押JT借貸挖礦JFI”及“鎖倉JT即挖SUN創世礦幣”后,即將上線“GOF一鍵挖礦”功能,支持鎖倉JT、GXC、HT、YFII、LINK代幣一鍵0成本挖礦GOF。平臺所有用戶均可以參與。

聚幣Jubi DeFi板塊為廣大用戶削減DeFi挖礦技術門檻,讓JT持有用戶及普通用戶一站參與熱門幣種挖礦,盡享各類挖礦權益。[2020/9/9]

保險產品類型

一是智能合約保險,主要面向托管用戶資金的 DeFi 協議,因為這些協議可能會由于智能合約的錯誤而遭受黑客攻擊。保險涵蓋了主要的 DeFi 協議,例如 Uniswap、MakerDAO、Aave、Synthetix 和 YearnFinance。

二是托管資金保險,主要針對資金被黑客盜取或提款暫停風險。Nexus Mutual 提供涵蓋中心化交易所(例如 Binance,Coinbase,Kraken,Gemini)以及借貸公司(例如 BlockFi,Nexo 和 Celcius)的服務。

用戶可以購買總共 70余種不同保險,覆蓋智能合約協議、中心化交易所、借貸服務和托管服務。

定價機制

Nexus Mutua的定價取決于在特定協議上質押的資金額。用戶可以在這些協議上質押 NXM 成為風險評估員。定價公式如下:

風險成本 = 1-(質押 NXM 數量 / 低風險成本限額)^(1/7)

承保價格 = 風險成本 x (1 + 盈余利潤率) x 承保期 /365.25 x 承保金額

低風險成本限額是達到最低定價 2%所需的最低質押標準,限額設置為 50000 個 NXM。盈余利潤用于支付成本并為共同基金創造盈余,盈余利潤率設定為 30% 。因此,最低的保險成本是 2.6% 。也就是說我們要為價值100元的資產買保險,最低只需要支付2.6元。

如上公式,實際我們在購買保險時,支付的保費是根據時間周期及保障本金總額來計算的,比如選定30天保障期, 對在Balancerhe合約內的資產投保,根據實際投保金額的大小,系統會自動計算最終保單金額。

投保

投保人可使用 ETH 或 DAI 在其官網購買保險。Nexus Mutual 會將付款轉換為 NXM 代幣,代表互助資本的權利。

保費的90%的 NXM 作為覆蓋成本被銷毀。

另外10%的 NXM 將保留在用戶的錢包中,用作提交索賠時的押金,投保人可以在擔保期內或擔保期結束后最多 35 天內的任何時間提出索賠。每次提交索賠時,必須鎖定 5%的保費,每份保單最多允許提交2次索賠。如果沒有索賠,則將退還。

承保

庫幣將于9月7日18:00上線DeFi項目UMA:據庫幣KuCoin交易所消息,庫幣DeFi專區將于9月7日18:00 上線UMA (UMA)項目并支持UMA/USDT交易服務。此外,用戶在9月7日-10月7日間交易UMA,享受UMA交易手續費限時7折優惠。

UMA是一個去中心化的金融合約平臺,使用UMA的合約設計模式可以創建獨特的標準化產品,可以用于促進各種金融創新。庫幣數字貨幣交易所,為來自207個國家的600萬用戶提供幣幣、法幣、合約、礦池、借貸等一站式服務。[2020/9/5]

承保人可以投入 10 倍的資本到不同的保險產品,以最大限度地提高資本效率.

例如,如果一個承保人有 100 個 NXM,他可以在多個協議中質押 1000 個 NXM,其中任何一個協議的最大質押上限為 100 個 NXM。多個協議同時被攻擊情況是罕見的,這種做法與保險業在大數定律和風險共擔的基礎上的運作方式是一致的。

若發生索賠,50% 的保險費由承保人分擔,如果索賠金額大于承保人所擁有的資金,共同基金的資本

池將支付剩余金額。若承保人想要退出質押,則有90天的鎖倉周期,該期間內不影響承保人的常規權益。

為了確保始終有足夠的資本來支付索賠,投保人與的承保人的投入資金比例必須使償付資金池高于最低資本要求(MCR_Minimum Capital Requirement)。MCR 是根據所售保險的風險來計算的。但由于缺乏索賠數據,雙方都遵循Nexus Mutua決定的人工參數。

索賠判定

投保人必須證明自己已經損失了資金,其中智能合約類保險需要損失至少 20% 的資金、托管資金類保險需要損失至少 10% 的資金。

如前文所述,Nexus Mutua的索賠評估采取DAO的模式,由索賠評估員投票決定是否理賠,成員通過質押NXM(鎖倉7天)成為索賠評估員參與投票,投票結果與最終結果一致,可獲得20%保費分成,不一致則無獎勵且鎖倉周期自動延長7天。

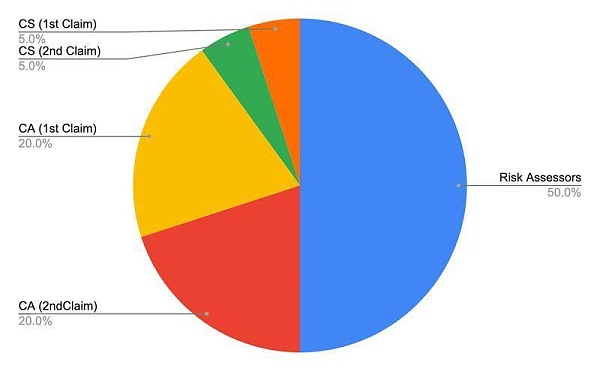

保費的資金流向

如上所述,投保人的保費整體流向如下圖:

CS:投保人申請索賠的鎖定的費用 ;CA:提交索賠時,索賠評估員獲得的費用;Risk Assessoer:提交索賠時,承保人獲得的費用

Token模型

NXM 代幣經濟學是吸引和留住資本的重要因素。它使用聯合曲線模型來確定 NXM 的價格。

計算公式如下:

A = 0.01028(常數)

Gate.io 鎖倉GT獲DeFi挖礦收益理財今日12:00開啟:據官方公告,Gate.io平臺“理財寶”DeFi理財產品GT鎖倉理財今日中午12:00即將上線,首批規模1000萬GT。今日凌晨,Gate.io團隊宣布將拿出約2000萬美金價值的區塊鏈資產用于DeFi流動性挖礦,投資所得的收益將以空投給參與GT鎖倉理財的用戶和激勵即將上線的Gate/GateChain DeFi平臺的形式回饋給用戶。公告發布后Gate.io平臺幣GT?24h最高漲幅達26.41%。詳情請留意官方公告。[2020/9/2]

C = 5,800,000(常數)

MCR (ETH)= 所需最低資本

MCR%= 可用資本 / MCR (ETH)

MCR%是確定 NXM 價格的關鍵因素,因為它在價格公式中有四次冪。當人們基于聯合曲線模型購買 NXM 時,可用資本金將增加,導致 MCR%增長,從而導致 NXM 價格成指數增長。

這里要注意的是,當 MCR%低于 100%時,保單則無法購買,聯合曲線模型的退出將被停止,以確保有足夠的資金來支付索賠。

因此,MCR指標即代表了Nexus Mutua項目的健康程度,償付資金池的資金量越大,NXM代幣價格越高,但NXM使用場景局限在項目內,因此團隊發布了包裝型 NXM 代幣—wNXM,使投資者無需進行 KYC 就可以接觸 NXM。用戶可以將 NXM 包裝到 wNXM 中,然后通過 Uniswap 和 huobi、Binance 等二級市場出售。

需要注意的是,wNXM 不能用于風險評估、索賠評估和治理投票。Armor 協議的啟動通過將 wNXM 轉換為 arNXM 來幫助解決問題,提升了NXM代幣的資本效率。

項目收入

NXM 代幣與其他治理代幣不同,其價格由公式控制。因此,互助互利會有助于增加可用資本并提高 NXM 的價格。利潤來源有兩個:

1)收取的保費-已付索償-支出。

2)用戶按綁定曲線出售 NXM 時平臺收取 2.5%的抽成。

為了克服 KYC 的局限性,Yearn Finance 創建了 yInsure,用戶可以不用 KYC 就可以購買 Nexus Mutual 的保險。yInsure 本由 Safe Protocol 進行管理,但由于創始人 Alan 與社區知名成員 Azeem 之間的一些內訌,該項目被取消了。Alan 繼續發布了 Cover 協議,而 Azeem 接管了 yInsure 產品并發布了 Armor 協議。

Amor的整體產品定位為保險聚合器,目前其生態的保險產品均由Nexus Mutual 進行承包,用戶可在Amor上購買Nexus Mutual覆蓋的保險產品,未來還會引入其他保險協議覆蓋的產品。

目前Amor的保險產品主要有 arNFT及arNXM兩個模塊:

arNFT:

arNFT 是在 Nexus Mutual 上購買的代幣化形式的保險。arNFT 允許用戶無需進行 KYC 即可購買保險。由于這些保險標的是代幣化的,用戶現在可以將它們轉移給其他用戶或在二級市場上出售。這些代幣化的保險還將進一步探索 DeFi 可組合性。

所有 Nexus Mutual 保險都可以使用 arNFT。

arNXM:

Nexus Mutual 創建了 WrappedNXM (wNXM),允許投資者在不進行 KYC 的情況下投資 NXM。然而,隨著更多的 wNXM 被創建,NXM 可用于內部交互功能 (如質押、索賠評估和治理投票) 的數量減少了。

Armor 創建 arNXM 就是為了解決這個問題,它允許投資者無需進行 KYC 即可參與 Nexus Mutual 的運營。

要獲得 arNXM,用戶可以在 Armor 中質押 wNXM。Armor 打開 wNXM,然后將 NXM 代幣質押到 Nexus Mutual 上。通過在 Nexus Mutual 上質押,質押者發出了智能合約是安全的信號,打開了更多的保險銷售渠道。

Armor 將保留 10000 個 wNXM 的儲備,以確保 arNXM 和 wNXM 之間有足夠的流動性進行交易。Armor 每十天補充一次儲備。

arNXM 可以稱為 wNXM 資金池,用戶可以將 wNXM 存入資金池,預計未來將獲得更多的 wNXM。

索賠機制:

用戶提出索賠后,將觸發審核程序并提交給 Nexus Mutual 進行審議。Armor 代幣持有者還將參與 Nexus Mutual 的索賠審批和支付流程。如果確認付款,該金額將被發送到 Armor 的支付資金庫,然后分配給受影響的用戶。

項目收入:

以下是該項目截至 2021 年 2 月更新的利潤分成費用表。

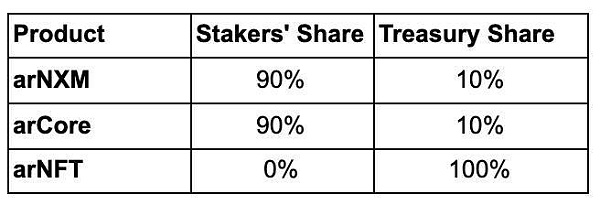

需要注意的是,對于從 Nexus Mutual 購買的每份保險,該項目會將 10%的保險費留作索賠之用,而索賠費用為保險費的 5%。每個用戶都可以由于相同的原因申請兩次,如果保單期截至時沒有提出索賠,則將退還 10%的保費。這就是 arNFT 利潤的來源。

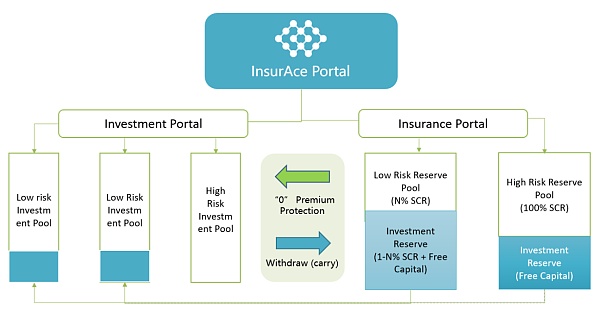

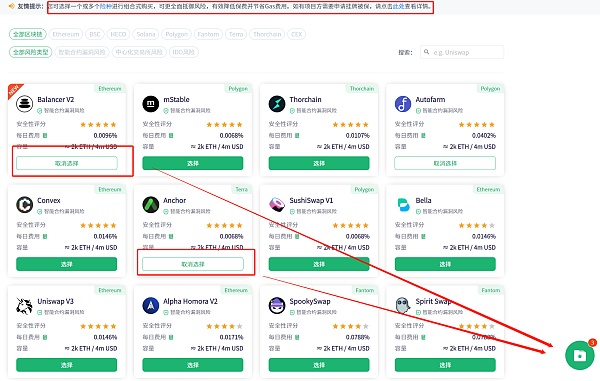

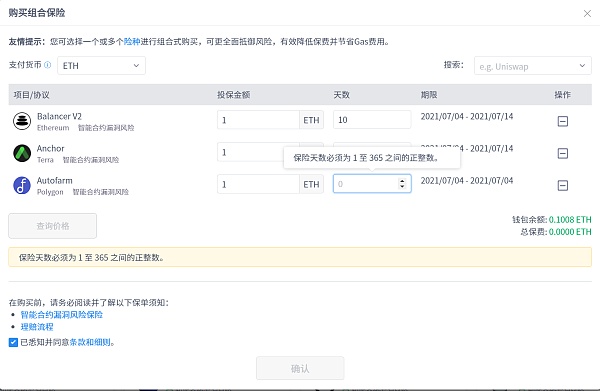

InsurAce 基于Nexus Mutual的模式上做了較大的提升及優化,其突出的特色包括極多鏈多產品線支持、一攬子保險產品、更高的承保收益等優勢。

整體來看InsurAce 的設計更像是一個 機槍池+保險的項目,這是其項目的核心優勢,無論作為投保人、承保人、均可參與其生態的SCR挖礦( 償付能力資本要求 - Solvency Capital Requirem...)。

機槍池保證了項目的吸金能力,同時為其保險協議提供了豐厚的償付資金池,方便開發更豐富的保單產品。其定價策略、理賠機制大同小異,以下我們主要來看其特色功能的設計。

多鏈支持

InsurAce是目前唯一一個除ETH外,同時支持BSC、HECO、Solana、Polygon、Fantonm、Terra、Thorchain公鏈的保險項目,兼容多條公鏈捕獲更多流量,同時為其SCR挖礦機槍池提供了更豐富的后端策略,并支持IDO風險投保,無疑是當前獨有的競爭力。

一攬子保險產品

不同于其他保險項目的單一協議保險產品,InsurAce 可以支持「一攬子」保險產品,用戶不再需要逐個多次購買單一保險產品,而是一次購買、全面覆蓋。可以理解為保險市場的“組合基金”。

這個設計非常契合DeFi的“樂高”特性,因為不同于傳統保險中保險對象的相對獨立性,DeFi 世界之中的各協議產品之間往往因為可組合性而收益、風險相通,且令人聞風喪膽的閃電貸,其攻擊的核心即為多項目合約的多次組合調用,2020 年bZx 的「閃電貸」就涉及 5 個 DeFi 產品之間(dYdX、Compound、bZx、Uniswap、kyber)互相的合約調用。

投保人可以根據自己在多個 DeFi 協議中的風險敞口,靈活一次購買一攬子類保單產品,對于多項目投資的礦工十分受用。

這項獨特的設計不僅極大豐富了產品線,同時降低了投保人的保單成本,提高資本效率,擴大 保險覆蓋率,十分亮眼。

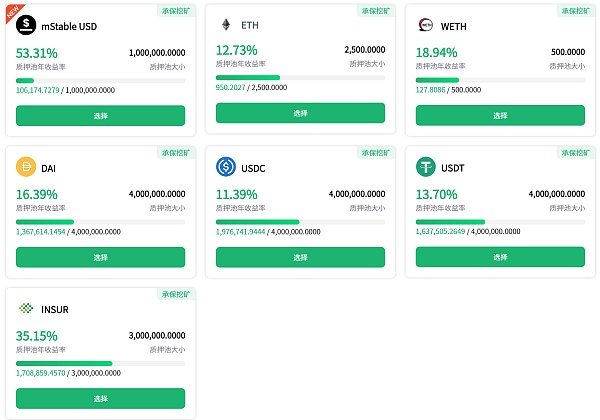

SCR挖礦模式

Nexus Mutual資本池的資本回報是從溢價中分割出來的,與Compound和Aave等借貸平臺的基準收益率相比,溢價相當低。過低的回報率反過來又會阻礙資本池的注資,加劇高溢價、產能受限等問題。

InsurAce則開創了SCR的挖礦模式,將資本回報抽離出來,為用戶提供更豐富且收益更高的投資標的,開創機槍池+保險的組合模式。

挖礦平衡機制

InsurAce整體可分為保險+投資兩個分支,用戶在這兩個分支持有資本,挖礦所得的INSUR(InsurAce的治理token)將由下式控制一起開采。

以上公式中,C是由隨時間調整的代幣經濟確定的常數。,這個等式將在保險和投資功能之間建立微妙的平衡。

當保險資金池面臨資金不足、風險加大、保費上升時,可以提高保險側的開采速度,吸引更多的資金進入保險資金池。同樣,一旦保險方面的資金池充足,可以提高投資方面的開采速度,吸引更多的投資資金。

動態調整保險資金池之間的挖掘速度,激勵更多的資本向SCR比率所代表的低風險池下注,這將有助于從整體上降低這些新的或高風險協議的保費。當SCR比率等于或高于平臺規定的SCR比率時,挖礦速度將恢復正常。

具體來說,假設Si是在時間t時在保險資金池中下注的代幣數量,Smax是在時間t-1時在挖掘速度為Speedmin的最大池中下注的代幣數量,那么池i的挖掘速度將通過以下公式計算:

?λ 是速度系數,若λ=2 最大開采速度將比標準速度提高200%,不過關于λ 值的決定因素,官方白皮書并未提到,猜測為官方根據實際資金情況進行調整。

DeFi保險目前仍是一片藍海,Nexus Mutual開創了DeFi保險的先河,使更多人看到了去中心化保險的可能,其未來前景不可小覷,但目前保險的賽道尚未發展到百花齊放的程度,隨著DeFi樂高生態的不斷完善,相信會有更多類似InsurAce的項目浮出水面,對于每個參與DeFi的礦工來說,保險是不可忽視的領地。

文中如有邏輯錯誤或表述不當的地方,歡迎大家前來交流指正,一起探索DeFi,抓住新的機遇。

拋售代幣、注銷推特、微信群解散,昨夜BSC機槍池項目MerlinLab上演一出火速“大逃亡”。6月29日15點24分,Merlin Lab遭到黑客攻擊.

1900/1/1 0:00:00DeFi數據 1.DeFi總市值:670.93億美元 市值前十幣種排名數據來源DeFiboxDeFi總市值數據來源:Coingecko2.過去24小時去中心化交易所的交易量:30.

1900/1/1 0:00:00上學那會看到同學在玩一個叫《模擬人生》的游戲,就好奇地湊過去問他這游戲的目的是干啥,怎么通關?他回答說:“這游戲沒有目的,也不存在通關,就是扮演一個虛擬的你,游戲世界里的你想干啥都行”.

1900/1/1 0:00:007月8日19:00,金色財經邀請到DeSyn Protocol Co-Founder Gieno、XCarnival CEO Leon Liu、Republic Realm.

1900/1/1 0:00:00最近一場歷經半年的比特幣白皮書版權之爭在英國落下了帷幕,而結局卻令人唏噓。自稱是中本聰的澳大利亞企業家Craig Steven Wrigh(簡稱澳本聰)和bitcoin.org網站的所有者Cob.

1900/1/1 0:00:00金色財經報道,7月2日,泰國證券交易委員會宣布,已對幣安啟動刑事訴訟程序并調查涉嫌無照經營數字資產業務.

1900/1/1 0:00:00