BTC/HKD+0.33%

BTC/HKD+0.33% ETH/HKD+0.22%

ETH/HKD+0.22% LTC/HKD+1.49%

LTC/HKD+1.49% DOT/HKD+2.15%

DOT/HKD+2.15% ADA/HKD+2.94%

ADA/HKD+2.94% SOL/HKD+2.03%

SOL/HKD+2.03% XRP/HKD+4.47%

XRP/HKD+4.47% DOGE/US+5.35%

DOGE/US+5.35%原標題:《全球區塊鏈產業投融資半年報(2021)》

2021年上半年,全球區塊鏈產業投融資市場活躍,共計發生770筆融資,其中543筆透露具體融資金額,融資金額共計769.50億元,平均單筆融資金額高達1.42億元。

全球區塊鏈融資主要集中于美國、英國、中國、新加坡等10個國家,這些國家融資數量在全球占比超50%,融資金額占比超75%;融資輪次主要集中于戰略投資、種子、天使輪和A輪,占比超94%。?

從融資產業分布看,數字貨幣相關產業仍是資本方的重點投資領域,行業應用中超85%為數字貨幣相關行業,其中DeFi、NFT是主要投資領域。

2021年上半年,約1800家機構及個人參與了全球區塊鏈產業投資,有20家機構的投資次數處在20次以上,數字貨幣相關行業最受青睞,占比超77%。

2021年,DeFi增長勢頭繼續保持,鎖倉價值從年初的171億美元增長至765億美元;NFT不斷火爆,眾多品牌、公司及投資機構紛紛入場;全球知名加密貨幣交易所Coinbase(NASDAQ:COIN)以直接上市(DPO)的方式登陸納斯達克;Visa、PayPal相繼宣布推出加密貨幣支付服務……

在經歷2020年的低迷之后,2021年,全球區塊鏈產業投融資市場不斷反彈,僅上半年的投融資數量就已經超過2020年全年。

為詳細分析2021年上半年全球區塊鏈產業的具體融資情況,01區塊鏈從融資數量金額、地域分布、融資輪次、行業分布以及投資機構等不同維度進行了對比分析,以期展現全球區塊鏈產業融資全貌。

新加坡副總理發布《金融服務業轉型地圖(ITM)2025》:金色財經報道,新加坡副總理兼財政部長兼新加坡金融管理局(MAS)副主席黃循財先生今天發布了《金融服務業轉型地圖(ITM)2025》。ITM 2025制定了進一步發展新加坡作為亞洲領先國際金融中心的增長戰略。

其中包括,探索分布式賬本技術在有前景的用例(如跨境支付、貿易融資和資本市場)中的潛力。

支持金融和實體經濟資產的代幣化(例如,Project Guardian是金融服務部門的一項合作倡議,旨在探索資產代幣化的經濟潛力和增值用例)。

實現數字貨幣連接(例如,如果新加坡金融管理局決定在未來發行數字新加坡元,Project Orchid旨在建立必要的技術基礎設施和能力)。[2022/9/15 6:59:02]

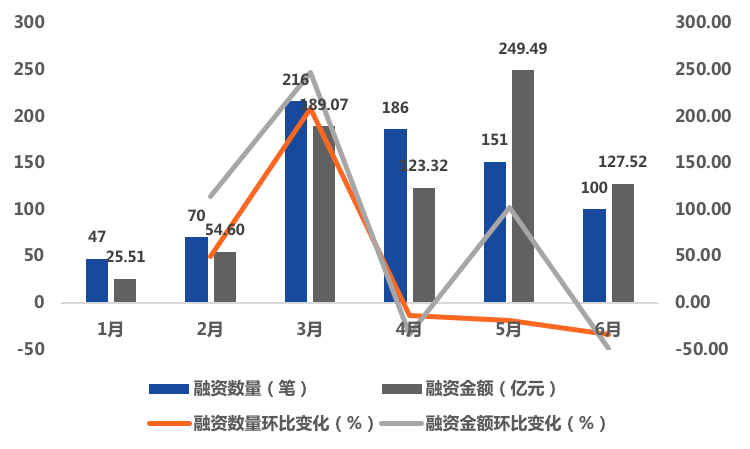

(一)融資數量呈“V型”特征,平均單筆融資金額屬億元級別

2021年上半年,全球區塊鏈產業共計發生770筆融資,其中543筆透露具體融資金額,融資金額共計769.50億元(按2021年6月30日收盤匯率換算,下文同),平均單筆融資金額高達1.42億元。

觀察2021年上半年各月的具體融資情況,可以看出,融資數量呈“V型”特征,融資金額則波動幅度較大。3月融資數量達到最高峰,之后又開始持續回落;5月融資金額最高,占上半年總融資金額的32.42%。綜合來看,全球區塊鏈產業第二季度的融資活躍度要高于第一季度。

圖1:2021年上半年全球區塊鏈產業融資數量、金額

風投機構Tiger Global自2021年初以來參與至少35筆加密項目融資:金色財經報道,風投機構Tiger Global自2021年初以來,總共參加了至少35筆加密項目融資交易。具體而言,該機構在 2021 年前三個季度的每個季度完成了約5筆加密交易,第四季度完成了10筆交易,今年至今進行了另外10項投資。此外有消息人士向The Block表示,Tiger 現在擁有大約 50 億美元的加密投資。 (The Block)[2022/2/20 10:03:12]

資料來源:01區塊鏈,零壹智庫

注:為便于統計,報告剔除了ICO、IEO、STO、IDO、并購、IPO以及IPO上市之后的融資等(下同)。

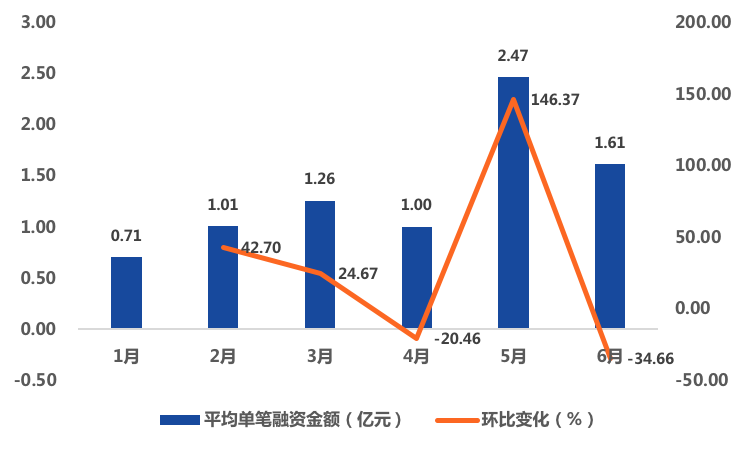

從平均單筆融資金額看,除1月份外,2021年上半年區塊鏈產業平均單筆融資金額均屬于億元級別。其中,5月份平均單筆融資金額為上半年最高,達2.47億元,6月份,平均單筆融資金額雖有所回落,但仍維持在較高水平,為1.61億元。

圖2 2021年上半年區塊鏈產業平均單筆融資金額

注:平均單筆融資金額=公開透露的具體融資金額/公開透露具體融資金額的公司(項目)數量

交易所USDT提現數量(7d MA)達到475.202,創近22個月低點:12月20日消息,據glassnode alerts數據顯示,交易所USDT提現數量(7d MA)達到475.202,創近22個月低點。[2021/12/20 7:50:56]

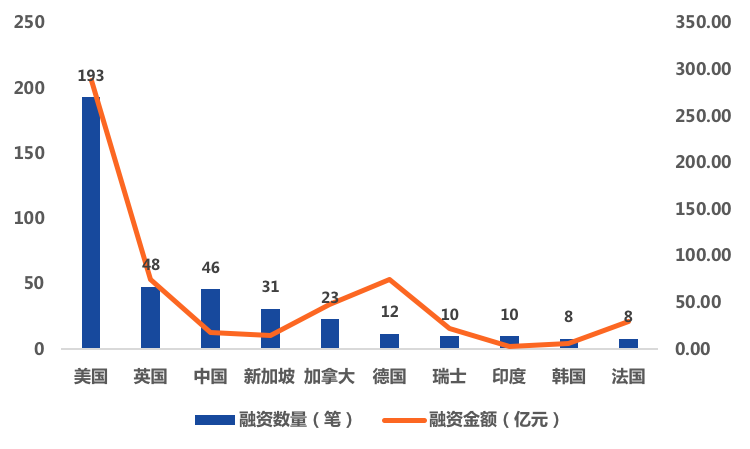

(二)地域分布:美國遙遙領先,中國融資金額僅占全球2.28%

2021年上半年,全球區塊鏈融資主要集中于美國、英國、中國、新加坡等10個國家,這些國家融資數量在全球占比超50%,融資金額占比超75%。

美國區塊鏈產業發生193筆融資,融資金額達288.33億元,分別占全球融資數量、金額的25.06%、37.47%,遙遙領先于其他國家;英國融資數量位居全球第二,為48筆,融資金額為74.74億元;中國排在第三名,融資數量為46筆,但融資金額僅為17.57億元,占全球融資金額的2.28%,遠低于加拿大、德國、瑞士和法國等融資數量相對較少的國家。

圖3 2021年上半年全球區塊鏈產業融資地域分布

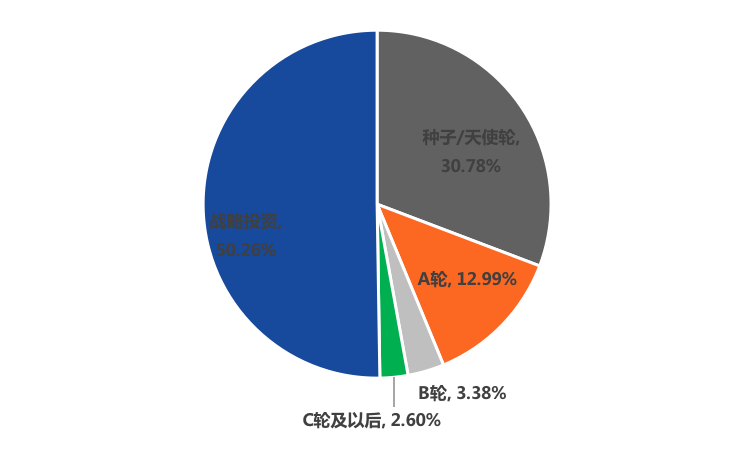

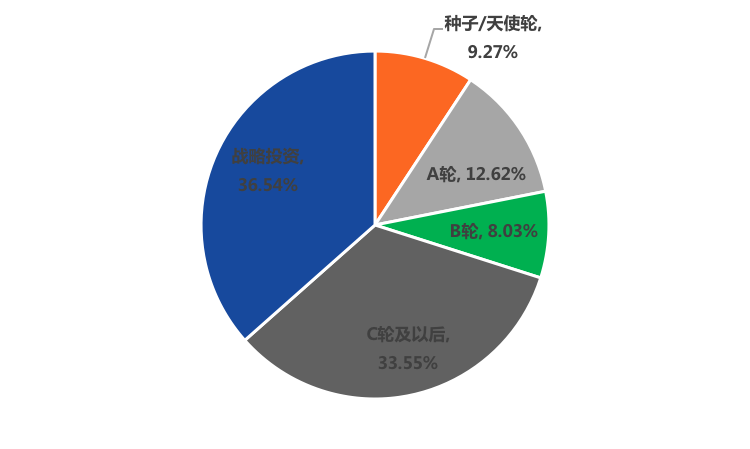

(三)融資輪次:種子/天使和A輪融資占比超42%,B輪以后融資僅發生46筆

從融資輪次看,2021年上半年,全球區塊鏈產業融資主要集中于戰略投資、種子、天使輪和A輪,占比超94%。其中,戰略投資占比最高,超50%,其次為種子/天使輪,占比30.78%,B輪以后融資數量較少,上半年僅發生46筆融資。可以看出,2021年上半年,全球區塊鏈產業融資主要集中于初創企業。

Parity副總裁Fabian Gompf:波卡下一個里程碑是在2021年初啟用核心功能:金色財經現場報道,首屆區塊鏈服務網絡(BSN)全球技術創新發展峰會暨湖北區塊鏈技術創新大會11月27日在武漢舉行。Parity副總裁Fabian Gompf在會上表示,波卡下一個重要里程碑是在2021年初啟用平行鏈和跨鏈信息通訊等波卡核心功能,目前所有準備工作已經就緒。他表示,截止2020年三季度有超過90個平行鏈正在構建。此外,波卡財政部會通過投資或者資助項目幫助波卡生態系統發展,其本質上是一個鏈上DAO(去中心化自治組織),波卡財政部資金有約3億。[2020/11/27 22:21:30]

圖3 2021年上半年全球區塊鏈產業輪次分布(按融資數量分類)

注:A 輪包括 Pre-A、A 和 A+;B 輪包括 Pre-B、B 和 B+;C 輪及以后包括 C-E 輪和Pre-IPO。

從公開披露的融資金額看,除戰略投資外,C輪融資所獲融資金額最高,其次為A輪,種子/天使輪雖融資數量最多,但由于單筆融資金額較低,融資總額較低,僅占總體融資金額的9.27%。

圖4 2021年全球區塊鏈產業融資輪次分布(按融資金額分類)

實力派 | 何英琪:2020區塊鏈行業發展會有更明確的風向標:在今日的金色實力派上,針對《經濟日報》產經新聞部資深記者王軼辰的提問,首旅如家區塊鏈總經理何英琪發言指出:2019年我認為影響最大的是網信辦發區塊鏈備案。因為這說明了國家對區塊鏈這個技術的認可,以及對產業的期望。2019的關鍵字:產業區塊鏈,合規,推動;2020的關鍵字:變化,挑戰,機遇。此外,他還表示,我個人認為2020還有一個很重要的時間點,兩會和十四五規劃,屆時區塊鏈行業發展會有更明確的風向標。[2020/1/22]

(四)數字貨幣相關行業仍最受資本方青睞,DeFi、NFT成主要投資領域

通過分析發生融資的區塊鏈公司/項目所處的細分行業,有助于觀察區塊鏈各相關細分行業的發現現狀、行業規模及發展趨勢。

目前,中國區塊鏈相關產業鏈條已初步形成。結合目前的區塊鏈產業結構,01區塊鏈將區塊鏈產業劃為區塊鏈底層及基礎設施(上游)、拓展性技術及解決方案(中游)、行業應用(下游)與產業服務及相關配套(產業配套)等4個一級產業。同時,為進一步分析各細分產業融資情況,又將4個一級產業劃分為12個二級產業和90多個三級產業。

圖5 區塊鏈產業圖譜

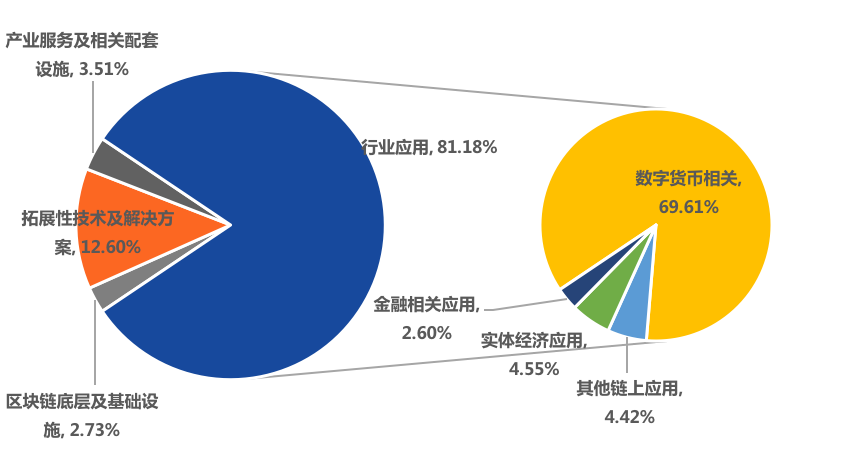

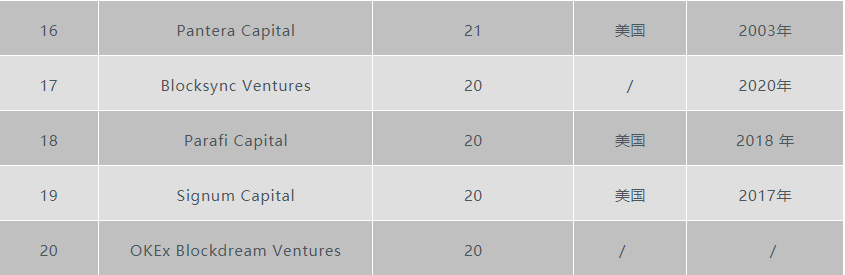

從不同行業的融資數量可以看出,行業應用最受資本方青睞,共計發生625筆融資,占比超81%;其次為拓展性技術及解決方案這一場景,獲得97筆融資,占比12.6%;區塊鏈底層及基礎設施、產業服務及相關配套設施兩大場景融資數量較少,分別為21筆和27筆。

其中,在行業應用中,數字貨幣相關產業仍是資本方的重點投資領域,獲得融資的行業應用相關公司中超85%為數字貨幣相關行業;實體經濟應用行業、金融相關應用行業和其他鏈上應用行業獲得融資數量較少,分別為35筆、20筆和34筆。

圖6 2021年上半年區塊鏈融資產業分布(按融資數量劃分)

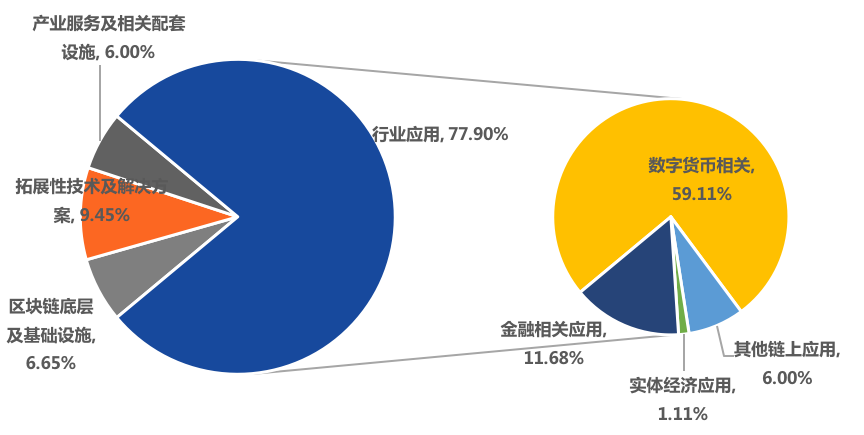

除了在融資數量上遙遙領先于其他行業,數字貨幣相關行業也最“吸金”,2021年上半年,數字貨幣相關行業融資金額高達170.42億元,占全行業融資總額的近60%。金融應用場景雖融資數量最少,但由于平均單筆融資金額較高,融資金額位居全行業第二,為33.67億元。

圖7 2021年上半年區塊鏈融資產業分布(按融資金額劃分)

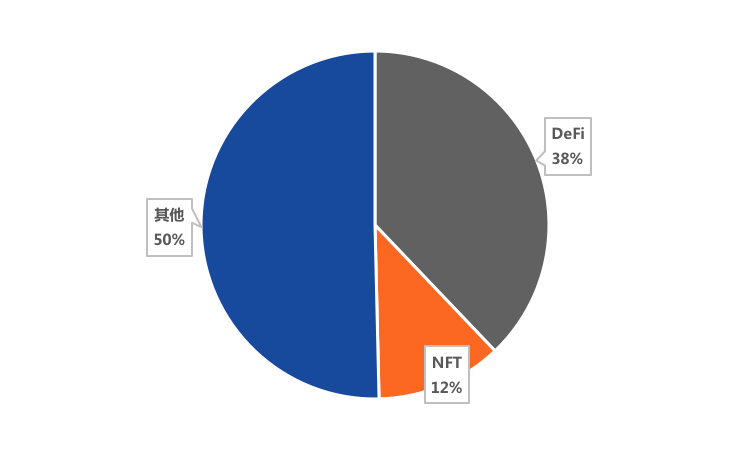

自2020年迎來爆發式增長,2021年,DeFi的熱度持續高漲,投資機構紛紛入場。獲得融資的數字貨幣相關行業中約38%為DeFi相關項目,融資數量約203筆。

在數字貨幣相關領域,NFT成為繼DeFi之后的第二種“明星賽道”。伴隨NFT熱度的高漲,NFT相關項目也開始受到資本方青睞,63筆項目獲得融資,且融資時間主要集中于2021年第二季度。

圖8 2021年上半年DeFi和NFT相關行業融資數量占比

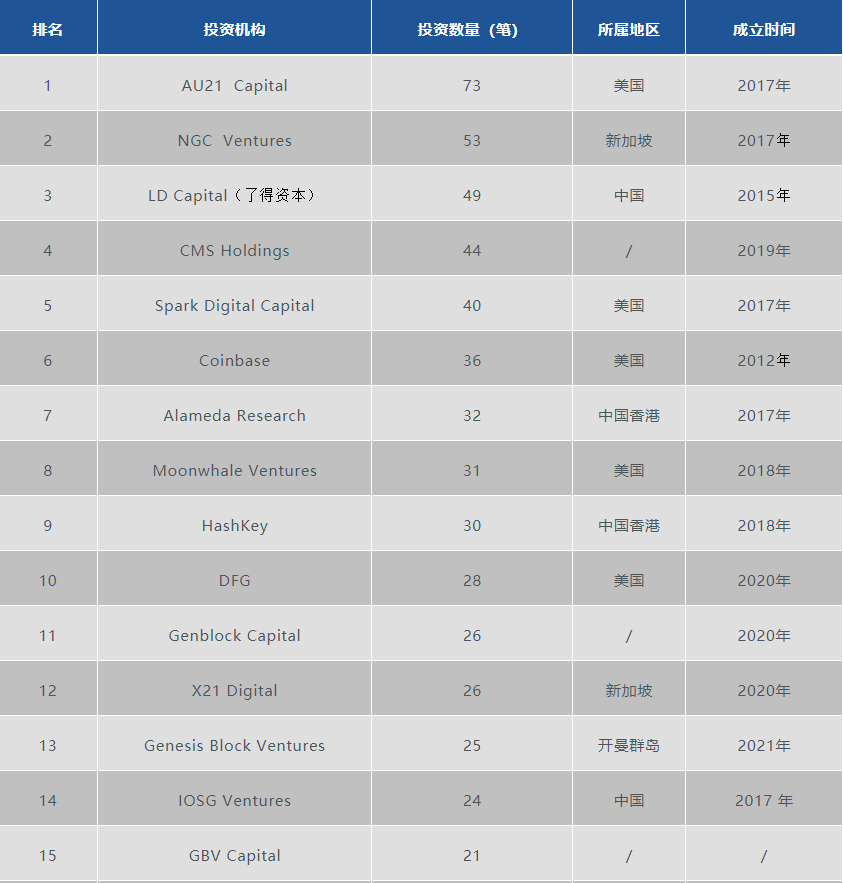

據01區塊鏈不完全統計,2021年上半年,約1800家機構及個人參與了全球區塊鏈產業投資。為從投資者視角觀察區塊鏈產業發展情況,我們選出了20家活躍投資機構,從投資行業、投資輪次兩大角度進行具體分析。

在20家活躍投資機構中,AU21 Capital投資數量最多,進行了73筆投資;NGC Ventures進行了53筆投資,位居第二位;排在第三位的為LD Capital(了得資本),共計投資49筆。

從投資機構類型看,除專業投資機構外,越來越多的數字貨幣交易所不斷加快投資布局,比如 CMS Holdings、Coinbase、Alameda Research和OKEx旗下的OKEx Blockdream Ventures等數字貨幣交易所投資數量均在20次以上。

從投資機構地區分布看,20家活躍投資機構主要分布在美國、中國和新加坡三地,其中美國投資機構數量最多,有8家。

表1 全球區塊鏈產業投資機構TOP20(投資次數≥20)

(一)數字貨幣相關行業投資占比超77%,實體經濟和金融相關行業不足2%

從20家活躍投資機構的投資行業分布看,這些機構的投資主要集中于行業應用和拓展性技術及解決方案兩大領域。其中,行業應用為最受歡迎的投資場景,占比超83%;其次為拓展性技術及解決方案,占比近13%。

在行業應用領域,數字貨幣相關行業仍是20家活躍投資機構的主要投資領域,近93%的行業應用相關公司/項目,為數字貨幣行業,其中超一半為DeFi相關項目;20家活躍投資機構對實體經濟應用行業和金融相關應用行業的投資熱情較低,對這兩大行業的投資數量占比不足2%。

圖9 20家活躍投資機構的投資產業(按投資數量劃分)

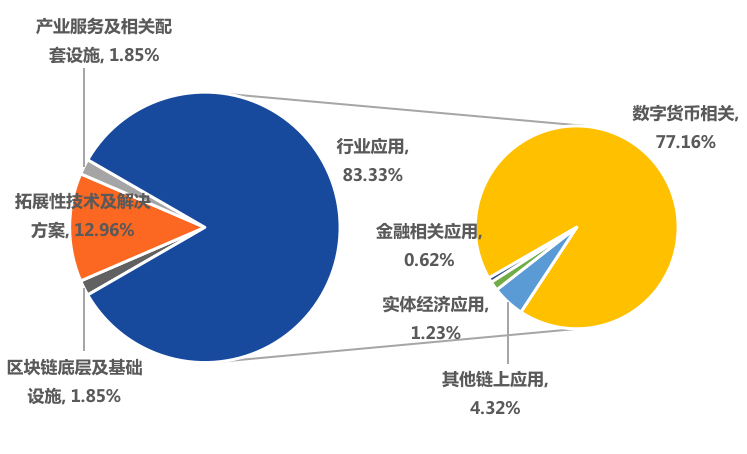

(二)20家活躍投資機構的主要投資階段:戰略投資及種子/天使輪

從投資輪次看,20家活躍投資機構最關注的投資階段是戰略投資及種子/天使輪。其中,戰略投資占比超55%;種子/天使輪投資占比34.47%。

圖10 20家活躍投資機構的投資輪次

2021年上半年,全球區塊鏈投融資市場整體活躍,僅上半年的投融資數量就已超過2020年全年的投融資數量。2021年上半年,全球區塊鏈產業共計發生770筆融資,平均單筆融資數量處在億元以上;初創期的公司/項目受到資本方熱捧,融資輪次集中于戰略投資和和A輪以前;美國區塊鏈市場融資表現亮眼,融資數量、金額遠遠高于其他國家。

數字貨幣相關行業仍是投資方的主要投資領域。不管是從融資行業分布看,還是20家活躍投資機構的投資領域看,DeFi仍舊是最受青睞的行業。除此之外,隨著NFT熱度的高漲,越來越多的投資方開始將目光轉向這一領域。

元宇宙,由科幻作家Neal Stephenson于1992年在其著作《雪崩》中首次提出,是指一個脫胎于現實世界,又與現實世界平行、相互影響,并且始終在線的虛擬世界.

1900/1/1 0:00:00各國央行應如何應對數字技術的挑戰?這已成為一個緊迫的問題。部分原因是,各國央行和政府都必須掌控這個私營貨幣泛濫的新蠻荒時代。現在,它們必須推出自己的數字貨幣.

1900/1/1 0:00:00在一段時間里,“元宇宙(Metaverse)”只停留在概念階段。今年3月,Roblox在紐交所上市,不僅成為市值超400億美元的“新貴”,還帶火了“元宇宙”,被稱為“元宇宙第一股”.

1900/1/1 0:00:00作為數字經濟大省,廣東下一步將如何發力,哪些領域將獲支持?7月29日,廣東省十三屆人大常委會第三十三次會議對廣東省數字經濟促進條例進行二審.

1900/1/1 0:00:00任何沒有在巖石下生活的人都聽說過Bitcoin。人們對Bitcoin是否 "只是一種時尚 "的爭論已經持續了很長時間。我們并不聲稱自己是經濟學家,也不是讀心者.

1900/1/1 0:00:001.倫敦升級完成:ETH瘋狂燃燒在倫敦升級之前,幾大交易平臺考慮到可能會有礦工會分叉產生糖果,紛紛發布空投預案公告.

1900/1/1 0:00:00