BTC/HKD+0.51%

BTC/HKD+0.51% ETH/HKD-0.65%

ETH/HKD-0.65% LTC/HKD-1.14%

LTC/HKD-1.14% DOT/HKD+1.39%

DOT/HKD+1.39% ADA/HKD+0.64%

ADA/HKD+0.64% SOL/HKD-1.19%

SOL/HKD-1.19% XRP/HKD+2.74%

XRP/HKD+2.74% DOGE/US-1.38%

DOGE/US-1.38%我們知道金融市場是由機構主導的,任何大型金融公司,從保險承銷商到多空對沖基金都是機構。從大的角度來看,機構的行為模式非常相似。它們規模龐大,有著嚴格的交易管理和風控機制,需要對 LP 負責(除非完全由內部資金啟動),并滿足一定的托管投資指標(這些指標大部分是相似的)。

簡而言之,至少過去 50 年金融市場經歷了類似的周期,因為控制這些市場的機構具有類似的行為傾向。但這不是說他們都進行相同的投資和交易,而是他們參與市場的方式是相似的。

我認為我們正處在一個新時代的風口浪尖:機構不再是唯一決定市場走向的力量。如果真是這樣,這將對市場結構產生重大影響。

在我們深入研究加密市場行為前,讓我們先看看為什么加密貨幣是早期投資游戲規則的改變者。

想象一下,您想為傳統行業或 Web 2.0 的業務或創意籌集資金。在這種情況下,您很大程度上只能從投資基金或合格投資者那里獲得資金。某些司法管轄區沒有制定合格投資者認定規則,因此理論上任何人都可以投資初創公司,但有一個問題:大多數初創公司不會接受低于 5,000 美元的天使投資,而大多數散戶投資者又無法向多個初創公司投資那么多(因為天使投資必須分散投資風險)。

分析 | 前八大可挖掘加密貨幣占加密市場總市值近70%:據bitcoin.com報道,可挖掘的加密貨幣比不可挖掘的加密貨幣更有價值。目前可跟蹤到2121種加密貨幣,凈估值約為1400億美元。 2019年第一季度末的統計數據顯示,可挖掘的數字資產是當今市場上最有價值的加密貨幣,前8大可挖掘的加密貨幣占整個加密市場市值的68%。市值前十幣種中的可挖掘加密貨幣包括BTC、ETH、LTC和BCH,其總市值約為917億美元,占整個加密生態系統凈值的65.5%。[2019/3/26]

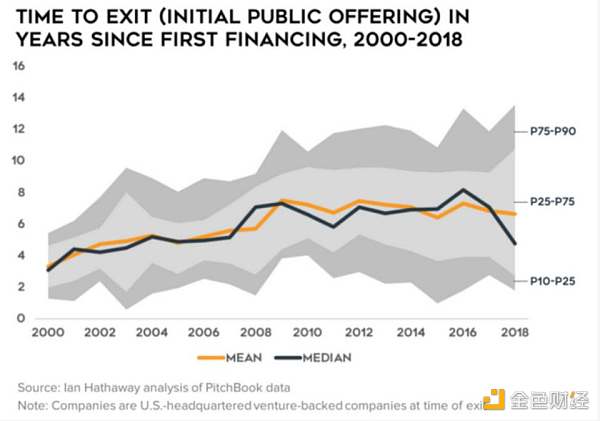

對于少數能夠做到這一點的散戶投資者來說,在公司被收購或上市之前,投資完全沒有流動性。即使你知道你投資的一家公司現在表現不錯,但最終也可能崩潰,你對此無能為力——因為你的整個前期投資都缺乏流動性。同樣,就算您認為一家小型初創公司可能會成為獨角獸,在上市之前您也沒機會參與它的成長。截至 2019 年,一家公司從第一輪融資到上市平均需要 6 年時間。

聲音 | 賓夕法尼亞州:加密貨幣不是貨幣:賓夕法尼亞州銀行和證券部(DoBS)表示,只承認美國法定貨幣是貨幣,而包括比特幣在內的加密貨幣不屬于貨幣范疇。DoBS將把加密貨幣交易所、加密貨幣ATM機以及加密貨幣售貨亭等不涉及第三方系統的貨幣傳輸渠道,排除在“貨幣交易機構”的范圍之外。[2019/1/23]

從第一輪融資到上市的時間 來源 : Ian Hathaway

加密市場或多或少解決了這個問題。不用再等 6 年,投資者可以更快地獲得流動性。現在的一般過程是初創項目從資金和知名天使投資人獲得種子輪融資。然后用這筆錢建立一個 MVP,推出他們的原生治理代幣(面向所有人開放流動性),然后逐漸去中心化。在這種情況下,即使您不是投資基金或天使投資人,也有機會盡早買入。因此,散戶投資者可以購買 500 美元的加密初創公司的治理代幣。

聲音 | 末日博士:99%加密貨幣狂熱分子對經濟一無所知:10月31日消息,末日博士發推特表示,99%的加密貨幣狂熱分子在經濟上一無所知,他們不了解什么是錢、銀行、金融、中央銀行,他們不能分辨股票和債券的區別,完全沒有財務上的頭緒。他們一部分是BagHolders(意指拿著毫無價值股份的投資者),另一部分則是騙子。[2018/10/31]

有趣的是,一些加密項目完全跳過種子輪,并執行所謂的「公平啟動」。治理代幣隨著時間的推移直接分配給用戶,沒有私募輪。這種模式促進了快速去中心化和即時流動性,但這并不適合每個項目,因為有些項目還是需要資金來建立 MVP。

想象一下,假如 Twitter 早期發布其第一個廣泛使用版本,并在幾周后以 8 位數的中低估值「上市」,這就是加密提供的機會。當然,加密是一個新興行業,這意味著它帶有風險,絕對不適合膽小的人。但是對于希望獲得非對稱上行機會,且能承擔一定風險的散戶投資者來說,他們有了選擇的機會。

BK資本管理公司創始人Brian Kelly:長期來看加密貨幣市場充滿樂觀:據CNBC消息,CNBC撰稿人、BK資本管理公司創始人Brian Kelly在周四表示,長期來看,加密貨幣市場的未來是樂觀的,如果美國司法部和商品期貨交易委員會覺得他們已經‘清理’了市場,那么它將為美國實際支持的比特幣ETF鋪平道路,并帶來機構投資者。[2018/5/25]

值得提醒的是,鑒于當今行業所處的位置以及證券法的黑匣子,這種去中心化的所有權模式和廣泛的流動性僅對純數字的加密原生項目有利。這正是 DeFi 協議(就像用戶擁有的金融科技公司)在這種模式下如此受歡迎的原因。隨著時間的推移,我樂觀地認為所有權代幣化將成為任何商業都可以利用的機會,但還有很長的路要走。

簡而言之:加密貨幣極大的提高了公眾參與早期投資的機會。和任何事物一樣,它既有優點也有缺點。

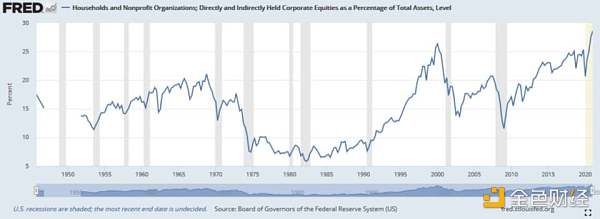

公開市場部分是由散戶投資者驅動的,但總體而言,機構仍占大頭。然而,在最近幾個月和幾年里,美國家庭凈資產中用于股票投資的比例大幅增加。巴克萊銀行在 2020 年 9 月的 一份報告 中強調,散戶投資者的突然出現是股票市場的推動力。

韓國政府計劃全面禁止加密貨幣交易:繼前段時間的禁止當地金融機構參與比特幣期貨交易和禁止為匿名用戶提供虛擬賬戶之后,今日韓國司法部長樸相基(Park Sang-ki)在新聞發布會上稱:“虛擬貨幣有很大擔憂,司法部正在準備一項法案,禁止通過交易所進行虛擬貨幣交易。”政府的強硬立場立刻引起了比特幣在本地和海外交易所的大量拋售。[2018/1/11]

美國家庭凈資產中股票占比 來源:FRED

市場本質上是由行為驅動的。我們認為「基本面」的一切都是由流動性引起的,即買賣資產。股票不會自發地從 20 美元漲到 35 美元,因為估值模型預測未來三個季度的收益會更高。它增長是因為投資者信任該模型,認為該股票相對于價值被低估,并買入該股票。

這并不意味著基本面不重要,基本面肯定很重要。基本面或增長因素推動故事的可敘性,吸引投資者買入。基本面是買單流背后的邏輯。但是,如果散戶持續將資本投入到流動性市場,大多數著名機構投資者所遵循的這種僵化的思維方式(看基本面)很快就會對市場失去控制。

今年加密貨幣和網紅股的同時上漲在放大這一點(流量為王)方面發揮了重要作用。基本上,人們看到他們的鄰居或表兄在加密貨幣或 Gamestop 股票上賺了一大筆,他們也決定開始充錢投資。由于市場似乎看不到上限,即使是躺賺的加密貨幣投資者也被認為是下一個沃倫巴菲特。這激發了人們對投資的內在興趣,「投資即娛樂」開始流行起來。

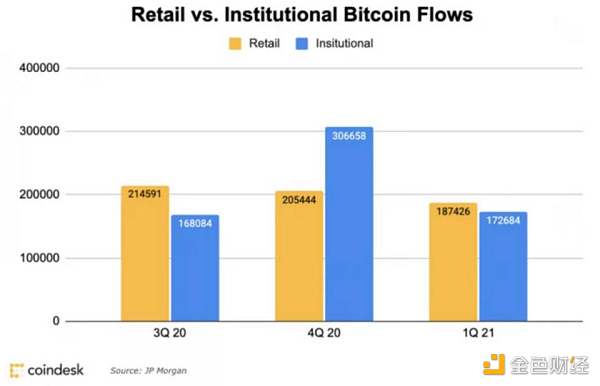

散戶和機構比特幣交易比較 來源:Coindesk

幾位專家認為,全球疫情封鎖加上低利率政策(使風險投資看起來更具吸引力)是散戶越來越多地參與二級市場交易的另一個催化劑。

隨著散戶開始在許多市場中占據更大的份額,在分析這些市場時必須考慮到散戶的行為模式。例如,如果買方估值模型告訴一群對沖基金,一只交易價格為 25 美元的股票價值 45 美元,他們就會開始買入。但如果散戶不相信該估值模型及其所講故事,他們就不會買入。這種行為上的差異會對股票價格產生影響。機構已成為少數群體,因此,他們的預測對市場價格的影響較小。

如果你仔細想想,這也是對加密貨幣劇烈波動的最好解釋。散戶普遍沒有機構投資者的那種信條,他們的情緒往往反復無常,這也會導致市場價格極不穩定。當加密資產下跌時,它會下跌慘重——因為買賣它的人更容易受到短期價格波動的影響。當價格上漲時,同樣如此。加密市場經常在上漲過程中過度夸張,并在下跌過程中出現斷崖下跌。從現在開始,您可能會在股市中看到更多這種情況,盡管這種情況很少見。

我懶得去查找確切的數據,不過,我有理由肯定,如果將亞馬遜和谷歌等大盤股的歷史數據與 AMC 和 Tilray 等散戶主導的股票進行比較,后者的波動性將遠遠超過前者。機構主導的資產類別將不會受到散戶滲透率增加的影響。但我認為,我們會看到新的市場動態開始席卷某些資產。主要是因為他們的故事吸引了新時代的投資者(90 后、00 后 Z 世代等)。

請記住:所有這些預測都是基于散戶比例將繼續以相同的速度增長。如果沒繼續增長,我們就會回到 2020 年,但如果繼續增長——那就為市場行為的新時代做好準備吧!

許多人說加密市場及其波動性,是初創公司股權如果能自由交易的樣子。雖然這是真的,但我認為這更是給我們展示了:當散戶成為主導時,市場是什么樣子。很快,一切都將成為可投資資產,從您朋友的初創業公司到您最喜歡的藝術家和音樂家。而且我敢打賭,散戶也將成為這些領域的主要投資者。

隨著對散戶關閉的早期投資機會開放起來,并具有流動性,市場將有會更多機會和風險。

隨著散戶主導特定市場,這些市場的結構(走勢)將發生很大的變化。

撰文:Ashwath Balakrishnan,加密貨幣研究公司 Delphi Digital 研究員編譯:李科

自2020年的DeFi熱潮之后,NFT概念開始接力,NFT的發展一路高調,相關token價格飆漲,各種個人和機構紛紛入場.

1900/1/1 0:00:00去年,Travis Scott 從 Epic Game 的 Fornite 平臺上的虛擬音樂會上賺了超過 2000 萬美元.

1900/1/1 0:00:00沒有人能忽視前段時間的加密貨幣市場:隨著大量資金的進入,加密貨幣們接連創下新高,代表之一比特幣一度站上6.4萬美元/枚,創下歷史新高.

1900/1/1 0:00:00Twitter 首席執行官 Jack Dorsey 的數字支付公司 Square 報告稱,2021 年第二季度比特幣總收入為 27.2 億美元.

1900/1/1 0:00:00基尼系數(也稱為基尼指數)是迄今為止最受歡迎和廣為人知的不平等不等式衡量標準,通常用于衡量某些國家、地區或其他社區的收入或財富不平等.

1900/1/1 0:00:00原文標題:《NFT 交易量再創新高,ETH 通脹率驟降引領行情回暖 | Foresight Ventures Weekly Brief》 概要 StarkWare 推出 L2 集成流動.

1900/1/1 0:00:00