BTC/HKD+0.51%

BTC/HKD+0.51% ETH/HKD+0.43%

ETH/HKD+0.43% LTC/HKD+2.32%

LTC/HKD+2.32% DOT/HKD+0.53%

DOT/HKD+0.53% ADA/HKD+1.13%

ADA/HKD+1.13% SOL/HKD+0.54%

SOL/HKD+0.54% XRP/HKD+0.97%

XRP/HKD+0.97% DOGE/US+1%

DOGE/US+1%

首先,我將介紹作為跟蹤流動性池表現指標的隱含波動率,這與個人投資者在決定提供流動性時參考的典型APY指標相對應。簡單起見,我將專注于恒定函數做市商,如UniswapV2。大多數個人投資者通過APY來衡量流動性池的表現。新項目喜歡宣傳其高達兩到三位數的收益率來吸引流動性,然而,這是判斷流動性池表現的錯誤指標,因為這沒有考慮到波動率。為了理解流動性頭寸與期權類似的原因,讓我們來看看傳統金融的期權操作方式。期權是一種合約,買方有權在到期日之前或當天以預定價格購買或出售資產,但這并非是強制性的。當標的資產價格變為貨幣時,期權獲得巨大價值的可能性被稱為期權性風險,這就是為什么在判斷期權作為投資的潛力時,期權的價格是一個無關緊要的指標。

DefiDollar:在DUSD合約中發現了一個潛在的漏洞,所有資金安全:金色財經報道,去中心化穩定幣項目DefiDollar發推表示,在DUSD合約中發現了一個潛在的漏洞。在它被利用之前,合同已被暫停,所有資金安全,修復即將開始。[2022/1/8 8:34:51]

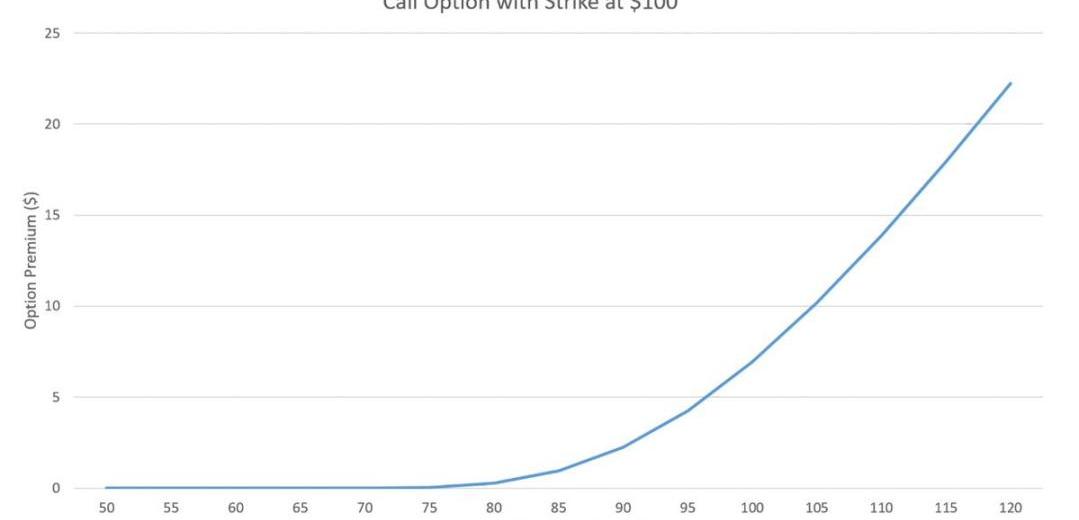

相反,最重要的指標是期權到期時實值期權的概率。在某種假設下,這一概率可以用資產的波動率來衡量。在傳統金融中,BlackScholesModel是最常用于期權定價的模型。對BSM的解釋超過了本文的范圍。從本質上講,BSM模型確定了驅動期權價格的標的資產和期權合約的特征。它最重要的推斷是標的資產的波動率是決定期權價值的最重要因素。因為波動率越大,期權到期時賺錢的可能性就越大。

DeFi 概念板塊今日平均跌幅為4.95%:金色財經行情顯示,DeFi 概念板塊今日平均跌幅為4.95%。47個幣種中4個上漲,43個下跌,其中領漲幣種為:UMA(+18.47%)、TRB(+5.94%)、SNX(+2.23%)。領跌幣種為:AKRO(-11.58%)、MLN(-11.03%)、BTM(-10.18%)。[2020/12/22 16:02:56]

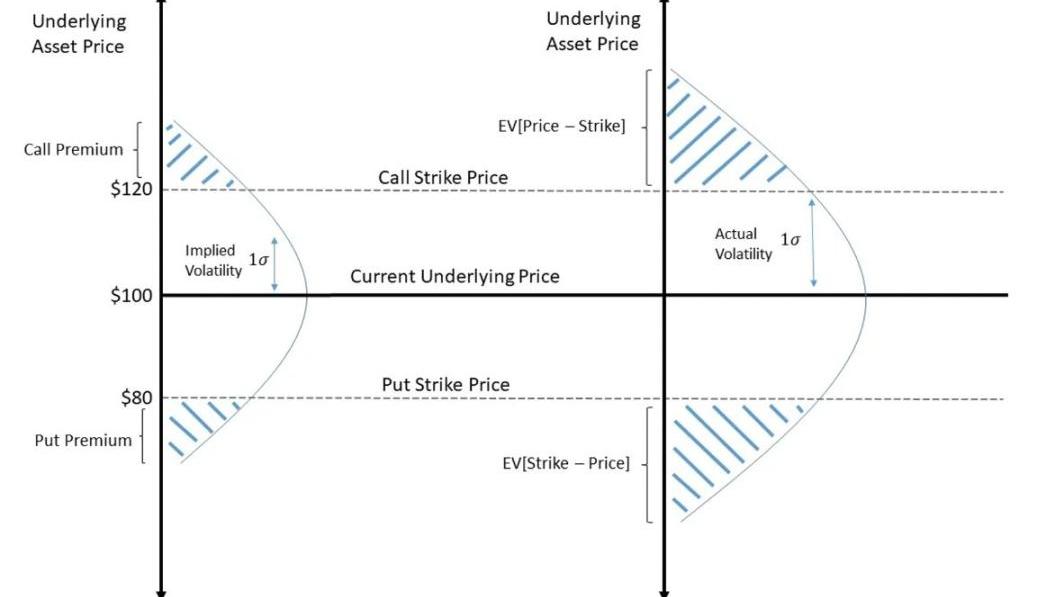

就隱含波動率而言,價值是指權利金所隱含的波動率。在無套利原則下,權利金應該被正確定價,一個追求利潤的交易者會假設期權的權利金要大幅高于或低于均值價。

觀點:Band Protocol和Kava的增長證明市場對跨鏈DeFi的需求強勁:近幾個月來,非以太坊DeFi解決方案增長強勁。由于投資者希望將其代幣進行質押 ,BAND 50%的流通供應僅在一天內就從交易所撤出。在提高債務上限的決議通過30秒后,Kava的最新債務上限被觸及。以太坊仍然是最具流動性和使用量最大的DeFi底層,但競爭對手正在慢慢蠶食其市場份額。Band Protocol和Kava的吸引力增加證明人們對跨鏈DeFi的需求強勁。

不過,在采用方面,Band Protocol要與Chainlink完全對等,還有很長的路要走。就Kava而言,在該平臺上鑄造的USDX僅為MakerDAO上DAI鑄造量的1.7%。雖然跨鏈競爭對手的規模還不足以挑戰現有的優勝者,但它們正在取得廣泛進展,不應被低估。(Cryptobriefing)[2020/8/6]

幣贏CoinW將于7月23日15:00在DeFi專區上線PNT:據官方消息,幣贏CoinW將于7月23日15:00在DeFi專區上線PNT,開通PNT/USDT交易對,并開啟“充值送PNT”活動。

據悉,pNetwork生態系統旨在解決區塊鏈的限制,促進區塊鏈生態系統的發展。pNetwork是一個去中心化的系統,完全開放。它是對區塊鏈的補充部分,有助于發揮區塊鏈的潛力。pTokens系統連接了各種區塊鏈,為加密流動性的自由流動提供動力。[2020/7/23]

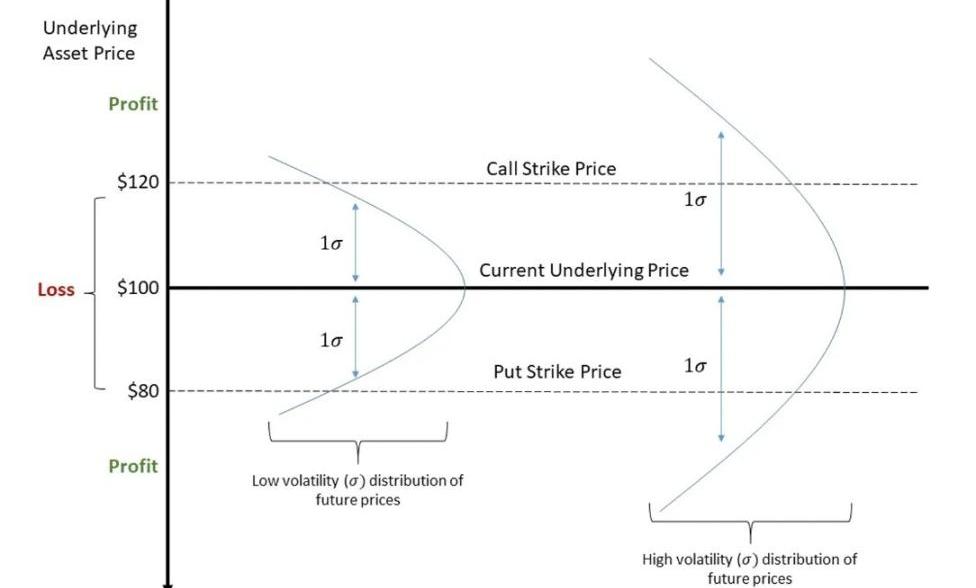

也就是說,相對于標的資產在整個期權有效期內將實現的實際波動率而言,期權的隱含波動率過高或過低。實際波動率被稱為期權實際波動率或RV。對這種實際波動率的一個估計通常是資產的歷史波動率。還有很多其他方法來估計波動率,譬如,相對于市場預期,能夠預測宏觀經濟或某些事件。重點是,在期權交易時,相對于實際波動率的隱含波動率才是最重要的指標。鑒于確定期權價值的最佳方式是資產的預期波動率,聰明的交易員可能會尋求只交易由期權權利金所隱含的波動率。

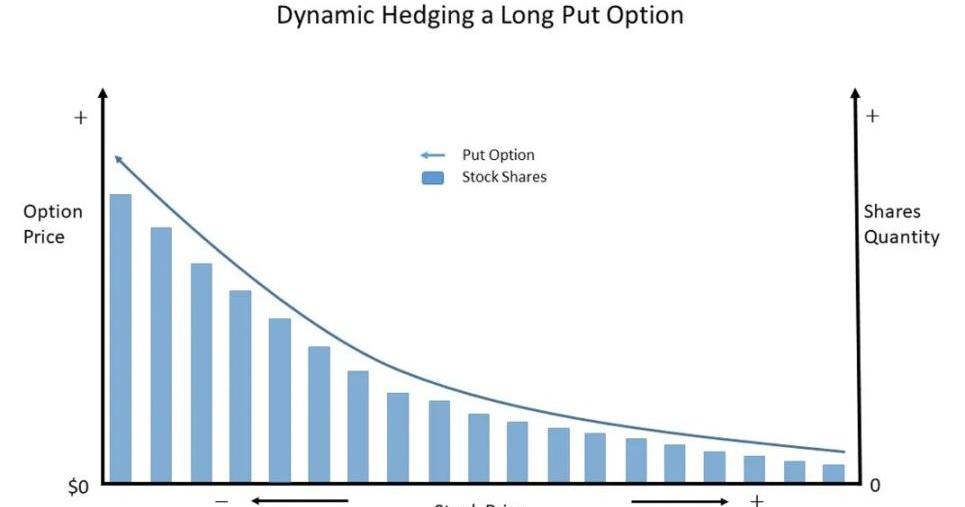

只要歷史波動率低于他賣出期權時的隱含波動率,或者歷史波動率高于他買入期權時的隱含波動率,那他就會盈利。做到這一點就是通過Delta對沖策略來對沖標的資產價格變動的影響。期權的Delta是指期權價格相對于標的資產價格變化的變化。重點是買入或賣空標的資產,其數量與期權的Delta值相反,以對沖價格的變化。這樣一來,期權交易商仍然會存在受期權波動率影響的主要風險。然而,當標的資產價格變化時,期權的Delta值也會發生變化。這種風險被稱為gamma風險,這是期權價格相對于資產價格的二階導數。因此,為了解釋gamma風險,期權交易者會進行動態對沖,尤其是對沖基金和做市商。也就是說,每當標的資產價格發生重大變化時,它們就會持續重新對沖其Delta風險。一段時間后,它們調整與標的資產的對沖以匹配新的Delta。這就導致了這樣一種情況:當標的資產價格上漲或下跌時,期權交易者必須買入更多的標的資產以保持Delta中性。

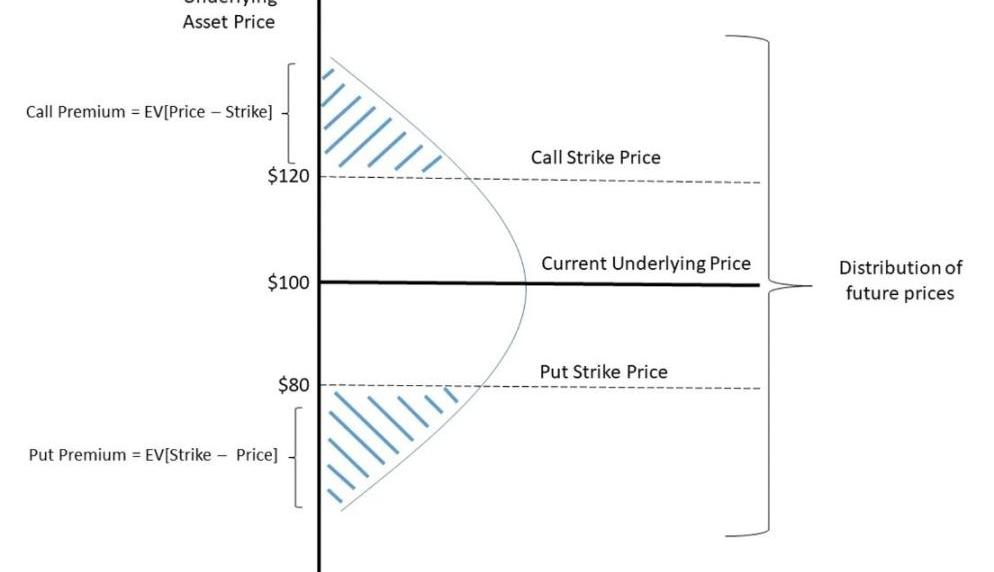

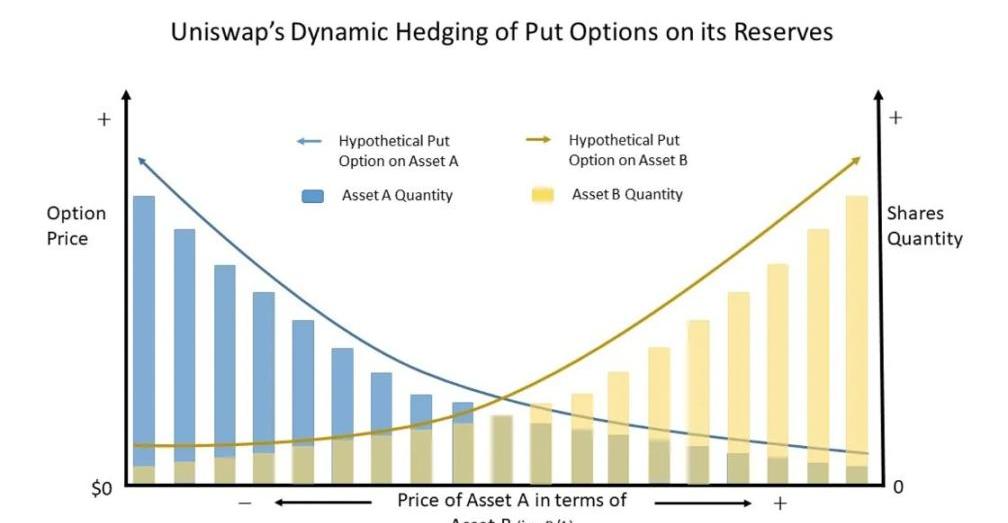

動態對沖的目標是在相反方向上重復期權的Delta回報,以對沖標的資產價格漲或跌的風險。因此,期權交易者只存在波動率風險,譬如BSM模型中定義的Vega風險。如果你是一個敏銳的觀察者,你會意識到每當基礎資產價格發生變化時,Uniswap都會動態地對沖流動性池。當價格上漲或下跌時,Uniswap會對流動性池的交易對資產分別進行增減。因此,Uniswap算法通過動態對沖,重復其持有的儲備資產的多頭看跌期權的負Delta,其運作方式是通過激勵外部交易者通過與其他交易所的價差來調整儲備數量。在下圖中,當資產A的價格下跌時,Uniswap增加對資產A的多頭敞口,以對沖資產A的假定多頭看跌價值中不斷增加的Delta值。當資產A的價格下跌時,資產B的價格上升,反之亦然。

由于Uniswap是動態對沖其資產儲備的假定看跌期權多頭的風險,那么它基本上總會進行相反的交易。因此,在任何時間,Uniswap都持有其資產儲備的看跌期權頭寸。當流動性提供者向一個池子中增加流動性時,他們就會存在內嵌于流動性池的空頭期權風險。與傳統的期權相比,這些期權非常獨特。原地址

對Web2最為常見的一種批評是,用戶對參與貢獻的網絡或平臺沒有所有權,Web3提供了一種替代的、基于社區的所有權模型,而Token是這種新范式的關鍵部分.

1900/1/1 0:00:00近期,「比特幣NFT」概念受到了市場關注,并再度引發了比特幣究竟應該只保留單純的價值存儲功能,還是應該添加可編程性的討論.

1900/1/1 0:00:00原文標題:《HowProofofStakeEthereumWorks》byPatrickMcCorry原文翻譯:0xFelix原文校對:Franci.

1900/1/1 0:00:00比特幣是最安全和去中心化的區塊鏈網絡,但存在不支持智能合約、每秒只能處理大約7筆交易、交易確認可能高達數十分鐘等性能上的限制.

1900/1/1 0:00:00AxieInfinity和StepN等Web3游戲的爆火證明了區塊鏈游戲的潛力,但X-to-earn的口號讓游戲變了味,一切都為了賺錢,好不好玩似乎無關緊要.

1900/1/1 0:00:003月5日,以太坊丹佛開發者大會已接近尾聲,本次大會規模空前,共有超4萬人參加,前期黑客松更有300余個項目參與.

1900/1/1 0:00:00