BTC/HKD-0.78%

BTC/HKD-0.78% ETH/HKD-2.66%

ETH/HKD-2.66% LTC/HKD-3.91%

LTC/HKD-3.91% DOT/HKD-4.02%

DOT/HKD-4.02% ADA/HKD-2.78%

ADA/HKD-2.78% SOL/HKD-3.17%

SOL/HKD-3.17% XRP/HKD-2.44%

XRP/HKD-2.44% DOGE/US-2.79%

DOGE/US-2.79%公鏈是加密世界經久不衰的主流敘事,即使目前有30+的主流Layer1,運行著上百萬+的各類DeFi、NFT、GameFi和SociaFi等DApp,但這個賽道仍顯得極為早期。“早期”在于目前公鏈只能承載數百萬用戶的使用,距離微信、Facebook等Web2.0的10億+用戶還差至少兩個數量級,而彌合鴻溝的新公鏈們的將會大有作為。在關于Web3.0的構想中,最重要一點是現有互聯網的基礎設施和上層應用將會重構,從最底層的通信協議、到中間層的SaaS,以及上層的各類應用,都將會活躍于于新一代的高性能公鏈之上,整體市場預期以萬億美元計。正如Blockchain.com聯創PeterSmith所言,“這波牛市我們見證了Solana、Avalanche和NearProtocol的成功,在短期內獲得了超高的回報,下一波Layer1將是Aptos和Sui的主場。”對于未來屬于Move生態公鏈這一點,市場基本已經取得共識,而現實是世間苦以太坊們久已。在展開介紹Move之前,我們簡單回顧一下區塊鏈長期面臨的一些問題。區塊鏈基礎設施的現狀

性能瓶頸:矛盾已至臨界點

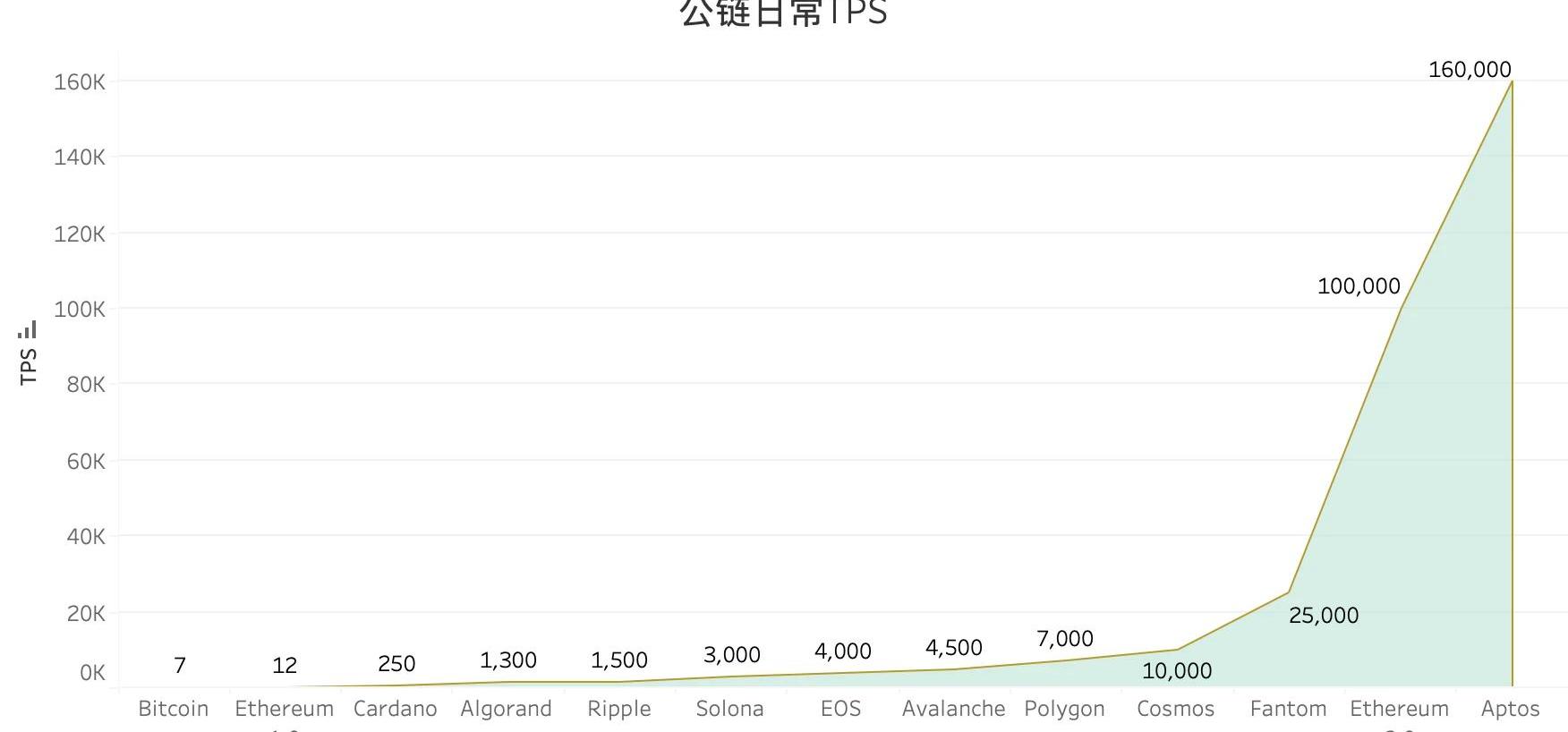

時間來到2022年,區塊鏈的矛盾集中為一點,用戶日益增長的高速網絡需求和現今公鏈延遲高、價格貴、確認慢之間的矛盾。在2020年肇始的DeFiSummer浪潮中,讓鏈上用戶數量首次突破百萬量級,隨之而來的是以太坊高昂的GasFee問題,在高峰期一次鏈上交互就要花費上百美元,造就了巨鯨對散戶的擠出效應,中心化的危機縈繞在加密世界。以太坊王位不穩,野心家看到自己的機會。Solona和Avalanche等主打“高性能”的新公鏈登上歷史舞臺。客觀而言,這兩條公鏈的TPS較之以太坊上升了兩個數量級,基本接近Visa等Web2巨頭交易結算能力,但是Solona接二連三的宕機證明這不是最后的終點。以太坊的回應是推進EIP-1559提案進行倫敦硬分叉,促進各類L2Rollup的成長,以及明年徹底Merge之后的2.0時代,TPS有望提升至10萬級。

Ram Ahluwalia:DCG全年收入為7.19億美元,2022有11億美元的損失:金色財經報道,加密投資顧問公司Lumida Wealth首席執行官Ram Ahluwalia在社交媒體發文稱,DCG今天分享了財務數據。這為Genesis 破產第11章計劃和GBTC的折扣提供了新的線索。債權人批準聯合計劃符合DCG的強大利益。DCG在5月有約5.75億美元到期,但截至2022年底只有2.62億美元的現金,流動資金緊張。

DCG第四季度的收入為1.43億美元,損失為2400萬美元,全年的綜合收入為7.19億美元。DCG在2022年報告了11億美元的損失,這反映了吸收 3AC 貸款減值造成的損失。DCG的全年收入為7.19億美元,超過了Grayscale按當前價格從GBTC獲得的收入。這表明DCG有額外的實質性收入來源,并且在 Grayscale 之外實現了多元化。

Grayscale在信托中擁有價值約150億美元的比特幣,按2%的管理費計算,這意味著有3億美元的收入。(這不包括GETH和其他代幣,也沒有考慮到BTC的價格波動)。一個獨立的評估機構對DCG的估值為22億美元。這意味著市盈率約為3。這與Coinbase的市盈率相似。這個估值與Gemini Earn和其他Genesis債權人高度相關。[2023/3/1 12:36:08]

但是dYdX從以太坊生態的出走宣告以太坊階段性的出師不利,一萬年太久,加密世界現在就要高性能。時間不等人,Web3.0時代,更多的外部用戶將涌入加密兔子洞,我們需要提供超越Web2.0時代的用戶體驗,來證實DeFi、NFT、GameFi的優越性。是時候來討論新一代的公鏈取代以太坊的可能性了,真正適合區塊鏈下一個十年的高性能公鏈,而這是Solidity支撐下的以太坊無法完成的歷史使命。Solidity:智能合約的阿喀琉斯之踵

BIT Mining發布2021年Q4業績,營收暴增至4.958億美元:金色財經報道,技術驅動型加密數字貨幣挖礦企業BIT Mining Limited今天公布2021年第四季度及全年未經審計財報。財報顯示,第四季度營收4.958億美元,2021年全年營業收入約為13.269億美元。

公司持有的以太坊礦機理論算力為4,800GH/s。 2021年第四季度,公司挖礦產生約3,957個以太坊,確認收入約1,650萬美元。截至發稿日,公司已累計產生約7,649個以太坊。

公司持有的比特幣礦機理論算力為825.4 PH/s。2021年第四季度,公司挖礦產生約102個比特幣,確認收入約560萬美元。截止發稿日,公司已累計產生約488個比特幣。(金融界)[2022/2/18 9:59:40]

以太坊的成功建立在Solidity和比特幣的肩膀之上,二者缺一不可,我們可以歸納為如下公式:

PoW原則下的挖礦機制,讓礦工通過哈希碰撞爭奪記賬權,給交易排序,是個體公平參與以太坊的物理基礎。智能合約是DeFi、NFT、GameFi等復雜邏輯操作的基礎,第一次實現了由鏈上資產構建的CryptoNative生態。成也蕭何。Solidity本身并沒有問題,成功促成了EVM這個以太坊生態的最大護城河,其余公鏈基本都需要兼容EVM才能激發應用的遷移,可以這樣認為,在2022年之前,公鏈賽道的競爭是以太坊和其他以太坊的競爭。

美國銀行:預計美聯儲今年加息7次 對2023年經濟構成壓力:1月29日消息,美國銀行經濟學家預計,美聯儲可能為應對高通脹而在今年歷次會議上加息。“我們現在預計今年將有7次各25個基點的加息,聯邦基金利率峰值將達2.75%-3.00%,”Ethan Harris在周五給客戶的報告中寫道。“這應該會對經濟產生滯后影響,對2023年經濟增長構成壓力。” (金十)[2022/1/29 9:20:25]

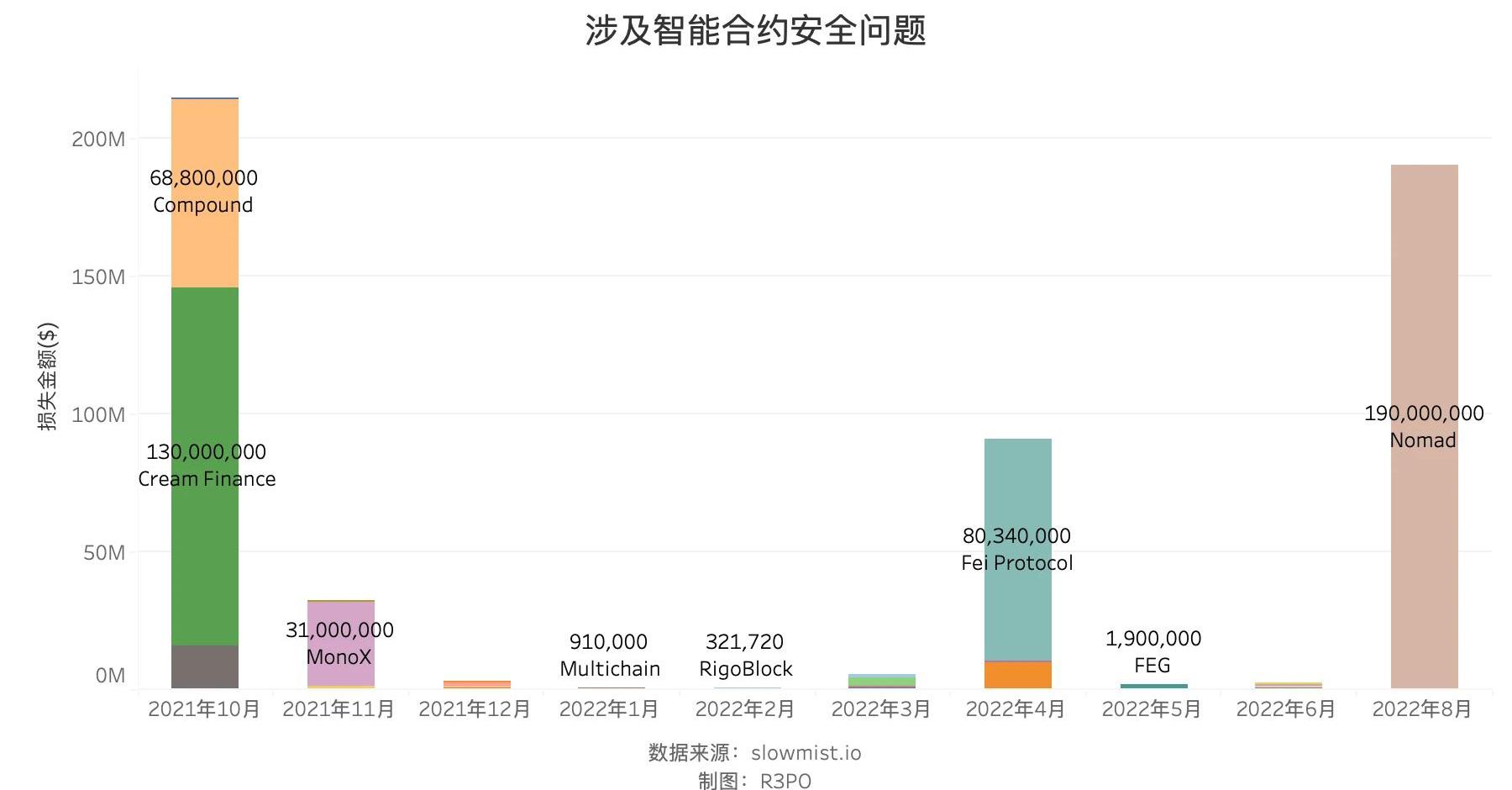

敗也蕭何。Solidity編寫出的智能合約經常出現問題,究其根本,Solidity并非是完全為鏈上資產準備的編程語言,而更多是面向智能合約的撰寫工具,在智能合約中,資產是由時間、整型、浮點數、布爾值等組合而來的常規的數值類型,一切傳統攻擊手法都可以適用,而恰恰Solidity支撐著龐大的鏈上資產,因此安全就成為巨人的腳踝,揮之不去的陰影。總結一下,Solidity語言特點的紅與黑:動態語言。便于開發調試VS難以在編譯階段發現問題;語法靈活。支持動態調用VS危及資產安全;支持資產屬性。智能合約基礎VS需要開發者邏輯完備。資源集中存儲。便于資產管理VS合約漏洞會波及全體使用者資產。我們必須承認Solidity的優秀和不足,在其基礎上看待未來的的編程語言發展,開發出下一個時代高性能公鏈。而Move語言就是在前人基礎上的進一步揚棄,接下來,就是Move的變革新時代。Move的由來及歷史

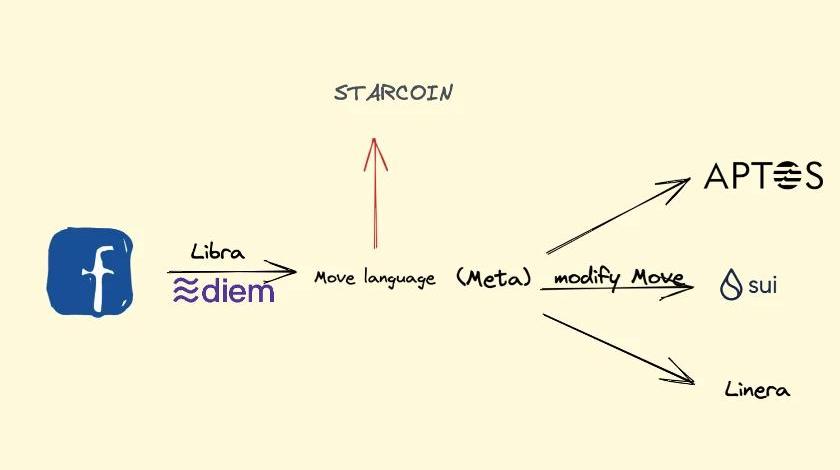

Move語言在邁入大眾眼簾之前,就已經上演了一出大起大落的王子復仇記。其本是含著金湯匙出生的大廠之子,后家道中落被家中售出,然又幸而得到a16z、FTX、Coinbase等資本扶持,最終構建出Move生態,這也是第一次由編程語言命名的公鏈生態,足見其優秀。

報告:比特幣技術市場復合年增長率到2026年或達8.3%:金色財經報道,根據《比特幣技術市場-增長、趨勢、COVID-19影響和預測(2021 - 2026年)》報告,到2026年,比特幣技術市場的復合年增長率(CAGR)可能為8.3%。報告強調了比特幣市場多年來的趨勢,其技術市場在2018年的價值為2.73億美元。報告指出,創建比特幣系統的唯一目的是有限性。因此,在沒有發行過剩貨幣的可能性的情況下,通貨膨脹的威脅幾乎為零。這一點對買賣雙方都有利。此外,根據截至2019年收集的數據,比特幣在商業層面的采用一直在增長,全球有15558家企業接受比特幣。 報告預測,北美將是增長最快的地區,加拿大和美國的比特幣ATM數量在過去幾年中猛增,凸顯了北美比特幣買賣的增長趨勢。[2021/6/17 23:43:19]

實際上,Move并不是新出現的語言,其開發已經數年有余,最早是Facebook為其Diem項目所專項開發的語言,在Facebook迫于監管壓力售出Diem團隊后,Move語言經歷了一段很長時間的低迷。在Move低谷期,Starcoin技術團隊選擇長期堅持,編寫一系列教程鼓勵開發者參與,并且率先使用Move語言構建公鏈和生態,向開發者和市場證明了Move語言的威力。長期堅持最終見到曙光,從2022年3月起,Move系公鏈便開始映入主流視角,Sui、Aptos和Linera先后完成融資,由于三者過于相似,并且高度同質化而迅速吸引了市場的注意。三者開發主力均由原Diem團隊構成,Meta系正式成型;都以Move作為開發語言,Sui對原生Move進行了修改;全部由a16z進行投資,由于目前三者主網均未上線,可以認為其更看好Move語言的未來;三者均接受大額融資,Sui完成2.36億美元融資,Aptos完成3.5億美元融資,Linera完成600萬美元融資;Move本身是經由Rust語言修改而來的一門編程語言,其語法特色強調超越Solidity,我們可以總結Move語言特點如下:泛型+靜態編程。摒棄Solidity的動態調用,轉而用泛型工具實現高效開發,同時確保在編譯階段攔截合約漏洞,預防于危機之前,避免上鏈之后的資產損失。語言級的形式化驗證能力。形式化驗證是指將合約邏輯數學化的驗證手法,這是目前最安全的驗證機制,在Solidity開發中,一般由專業的安全機構在,如慢霧,派盾在合約完成后進行驗證。而Move從語言級層面實現這一工具,便于開發者調用。面向資源編程。在Move語言中,資源被定義為特殊類型,在同一個時間戳下,資源只能有一個“主人”,只能存在一個狀態,從根本上避免了無線增發,歸屬不明等攻擊手法的可能,保證了從開發到交付、端到端的全流程安全狀態。資源分散存儲。在Solidity實現的智能合約中,資源是“串聯”存儲,黑客攻破其一點,則整個合約牽涉的資產都會被收入囊中;而在Move語言實現中,資源是“并聯”存放,任何數據都有其具體所有人,黑客攻擊也無法造成合約整體失效。在資本的快速催熟下,市場第一次因為三條主網都沒有的公鏈而陷入瘋狂,Move語言開發者1200美元的時薪meme都快速出圈,顯然已經走出Starcoin苦苦堅持時的窘境。Move語言并非只停留在傳說中,Starcoin已經在其上布局生態,Aptos測試網也來到第三階段,Sui和Linera也緊隨其后,Move生態會徹底取代Solidity生態嗎?光說不練假把式,接下來,我們為大家實際體驗下基于Move編寫的各條高性能公鏈生態。Move的生態現狀

JLAB創始人孫健分析2020年三個標志性數據:6月19日20:00,火幣大學區塊鏈卓越人才特訓營“精品選修課”再次開課。JLAB創始人,元一量化合伙人孫健正在進行《我的三年區塊鏈投資》為主題的直播授課。?

孫健表示,今年幾個標志的數據分別是:一是以太坊用戶地址破千萬,這意味著之后的用戶增長會是線性的,目前可以看到很多美國的大資金入場;二是美股四次熔斷,這種亂想代表著主觀與量化的分水嶺,依據歷史的主觀判斷不再可靠,機器代替人;三是比特幣減半翻倍,數字貨幣是未來世界的代表,同時去中心的鏈組織是未來的方向。[2020/6/19]

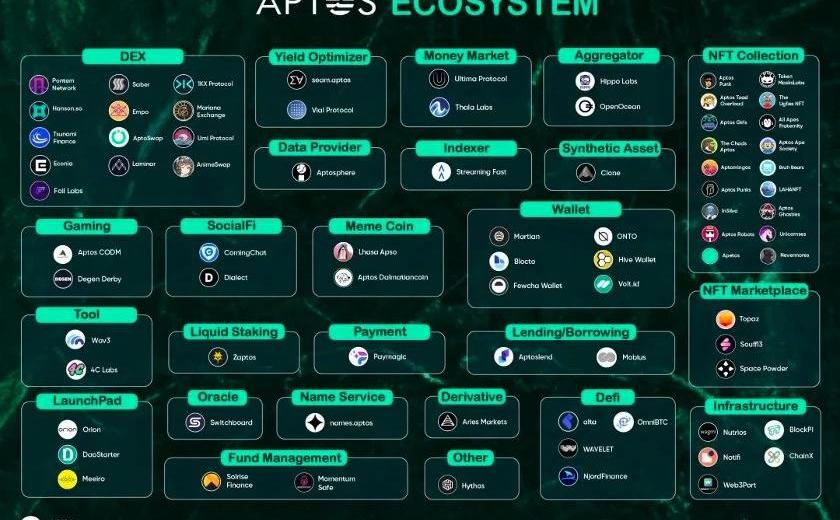

并且,這次的主打口號,已經悄然躍進為Web3.0,在剛剛發布的Aptos中占據首要地位,這不是為DeFi或者NFT準備的公鏈,而是為下一代互聯網遷移至Web3.0而筑基,70億人需要高性能,保護隱私需要新公鏈,無摩擦體驗需要生態。四條公鏈中,Starcoin一馬當先,已經具備較為完整的應用生態,包括DeFi、NFT、元宇宙和硬件錢包等配套措施,Sui率先拿到融資,但目前生態建設疲軟,只有少數應用進行布局,需要進一步觀察。而Aptos上演了后來者居上的好戲,其在7月份僅有30個應用,而到8月中上旬,便已經有80余生態排隊上線,可謂是當前頂流。而Linera目前還在開發中,本文暫不涉及。這些深耕MOVE生態,致力于推動Web3.0的團隊值得被注意。Aptos四步走戰略

Aptos的崛起,不能忘記Solona開發者的貢獻,大批量的開發者遷移至Aptos測試網,希望能復刻Solona在這個牛熊周期的成功。根據官網資料,Aptos目前已經進行一屆黑客松,并且在6月推出Grant計劃來資助生態發展,其測試網激勵共計4輪,包涵:AIT1:啟動,包括43個國家在內的119個節點參與其中AIT2:質押,包括44個國家在內的226個節點參與其中AIT3:治理和升級,目前正在進行中AIT4:動態驗證器拓撲AIT3階段促進了Aptos生態宛如寒武紀大爆發般的活躍,已經基本涵蓋DEX、GameFi、NFT、預言機等一系列配套基礎設施,Aptos團隊并未如其他公鏈一樣吸引現有成熟應用,而是希望應用伴隨公鏈一起成長,之后無縫切換至主網,直接留存現有用戶和開發者。

其中亮點項目如下:基于AMM的DEXLiquidswap。由Aptos官方和PontemNetwork團隊合作開發,其構建的MoveVM可以進行跨鏈操作,首批支持Rust語言系列的Polkadot。Liquid以Uniswap為原型進行設計,有望成為Aptos鏈上的主流原生DEX。基于Block-STM機制的訂單薄DEXEconia。其關鍵之處在于利用Aptos的并行處理機制,對訂單進行批處理,較少無常損失,促進撮合效率。經過AIT3的發酵,Aptos的市場熱度進一步提升,我們有望在今年見證真正Aptos高性能公鏈的大規模進步。Sui的久久為功

不同于Aptos在市場上的大開大合,Sui背后的MystenLabs顯得更為低調和隱忍,不同于Aptos,Sui使用的Move語言有一定的修改色彩,其上的亮點為網絡費用將分為計算和存儲兩部分,分別進行結算,用戶為當前的存儲付費,也可在不需要之后解除授權刪除數據,更為強調保護用戶隱私。MystenLabs已經為Sui網絡啟動測試網DevNet,主流應用為自身研發的Suiwallet插件錢包,包括代幣和NFT管理功能,其他生態建設進步較為緩慢。

其在今年3月就發布關于游戲和NFT的開發指南,明顯可以觀察到Sui對NFT、游戲等商業應用更為感興趣。Starcoin的布局與未來

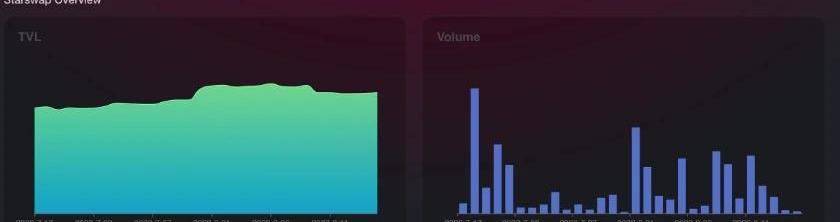

不同于Aptos和Sui仍舊掙扎于測試網,Starcoin已經在開發面向用戶的真實產品,總交易數已達8百余萬次,平均交易費用僅為0.000016美元,其上的生態更是生機勃勃,萬物競發的狀態。生態包含錢包、DEX、NFT交易平臺、礦池和穩定幣等板塊,足以讓我們一窺Move生態構建公鏈的全貌。以其上的DEXStarswap為例,基于AMM機制的原生Move應用,目前TVL為80萬美元,支持WEN、FAI、XUSDT、STAR和STC等五種資產之間的交易,并且支持跨鏈橋兌換更多資產,也是未來構建Move金融生態的起點。

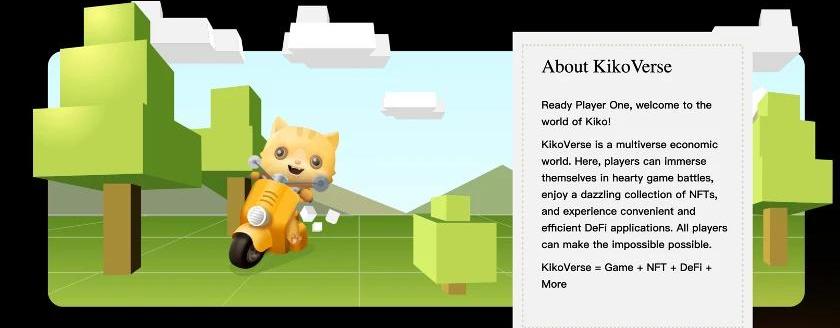

在DeFi之內,鏈上原生資產將會獲得超額抵押穩定幣FAI的無縫支撐,FAI可由STC或者ETH抵押獲得,構建屬于Starcoin的穩定幣體驗,擺脫USDC等日益中心化穩定幣的威脅,更好的促進Move生態建設。在鏈下,Starcoin和硬件錢包OneKey進行深度合作,目前已經支持StarcoinDapp,由軟到硬,Move語言負責鏈上資產安全,硬件錢包將確保物理資產安全。在DeFi之外,Starcoin還進行包括NFT和元宇宙在內的布局與建設,不同于以太坊生態的高昂手續費和高延遲,基于Move開發的KikoVerse是包含NFT、代幣機制以及meme文化在內的潮流元宇宙平臺。不同于DeFi應用對低延遲的需求,元宇宙平臺需要進行高負載支撐,得益于Move語言生態和Starcoin的支持,Kikoverse可以一站式解決Game/NFT/DeFi的需求,成為我們走向未來生活的入口。

結論及展望

Move生態還處于一個早期階段。一方面我們可以看到Move從設計以及已經實現的功能來看它已經具備聲稱的先進性與潛力。但在另外一方面,跟已有的EVM生態比較,Move領域的生態還處于早期建設階段。區塊鏈的魅力就是它未來的可能性以及每個人都可以成為參與者。對于廣大的開發者和樂于嘗試的新項目早期使用者,Move是2023年不可錯過的一個全新領域。版權聲明:如需轉載歡迎加小助理微信溝通,未經允許轉載、洗稿、我方將保留追究法律責任的權利。免責聲明:市場有風險,投資需謹慎。請讀者在考慮本文中的任何意見、觀點或結論時嚴格遵守所在地法律法規,以上內容不構成任何投資建議。

近年來,權益證明區塊鏈愈發流行,證據包括:1)以太坊從工作量證明區塊鏈共識機制轉向PoS;2)Cosmos生態系統蓬勃發展;以及3)更多全新PoSL1公鏈興起.

1900/1/1 0:00:00經Odaily星球日報不完全統計,1月9日-1月15日當周公布的海內外區塊鏈融資事件共24起,較前一周有一定增加;已披露融資總額約為3億美元,較前一周有大幅上升.

1900/1/1 0:00:00Odaily星球日報譯者|念銀思唐加密友好銀行SilvergateCapitalCorp.報告稱,公司2022年第四季度凈虧損10億美元,并表示將剝離一些非核心數字資產客戶.

1900/1/1 0:00:00如果你正在閱讀這篇文章,你可能是一個真正的信徒、一個非常聰明的交易者,或者一個真的認為加密貨幣會繼續存在的人。除了技術創新,加密市場2022年幾乎從各個角度看都在下降.

1900/1/1 0:00:00一周前Ankr檢測到黑客攻擊,導致其流動押注TokenaBNBc被過度鑄造,并在去中心化交易平臺快速兌換為其他Token.

1900/1/1 0:00:00過去一年,加密行業經歷了動蕩和洗牌,黑天鵝頻至,在緊張的市場情緒中,人們對Tether和USDT的FUD層出不窮,但實際上,在Tether問世的8年多時間之中,從未拒絕過任何贖回請求.

1900/1/1 0:00:00