BTC/HKD+0.05%

BTC/HKD+0.05% ETH/HKD-0.2%

ETH/HKD-0.2% LTC/HKD-0.22%

LTC/HKD-0.22% DOT/HKD+2.12%

DOT/HKD+2.12% ADA/HKD+0.44%

ADA/HKD+0.44% SOL/HKD+1.08%

SOL/HKD+1.08% XRP/HKD-0.28%

XRP/HKD-0.28% DOGE/US+0.77%

DOGE/US+0.77%抵押不足的貸款是一種高風險業務。在傳統金融中,這種貸款通常來自聯邦基金市場,顯然美聯儲不會「違約」。如果是商業銀行貸款,市場就會依靠穆迪或標普等評級機構來確定借款人的信用度。DeFi中既沒有美聯儲,也不存在標普,那么抵押不足的借貸是如何發生的呢?其實像MapleFinance、Gearbox和TrueFi等大量協議已經開始了各種嘗試,FTX和Alameda這樣的機構都是這個市場的巨額借款人。在「抵押不足」已經成為加密行業中一個危險信號的情況下,DeFi世界是如何通過區塊鏈和智能合約來治理這個高風險行業的?

從Voyager、Celsius再到FTX,TradFi機構因抵押不足等原因造成破產危機,給市場帶來了巨大的負面影響。中心化加密貸款人不計后果地向各種加密基金提供信貸,并承諾可以為用戶提供可觀的收益回報。不幸的是,正如最近市場所發生的事情一樣,高額回報的投資愿景并不總能實現。用戶本能地會對接受這種形式的貸款猶豫不決,本文希望可以幫助你在無抵押貸款黑暗中找到光明。了解抵押貸款

首先,讓我們先聊一聊抵押貸款。每個人都知道抵押貸款,這是Aave和Compound等各種項目提供的DeFi核心詞匯。在最近的市場下跌中,兩者都在持續清算未能達到抵押品要求的用戶。盡管市場出現了大量CeFi暴雷事件,但藍籌DeFi貸方仍然具有償付能力。Aave、Compound和MakerDAO這樣的穩定幣質押方都會要求用戶完全抵押他們的頭寸。每借入1美元,就必須至少存入1美元作為抵押品,以確保在發生違約時貸方能夠保持充足的流動性。如果用戶抵押品價值低于其頭寸的抵押要求,用戶將被智能合約自動清算。雖然這些提供了一種無需信任的借貸體驗,允許任何DeFi用戶借入資金或利用頭寸,但從資本效率的角度來看,它們的效率十分低下。非足額抵押貸款解決了效率低下的問題。你曾經有沒有借過大筆學生助學貸款或用信用卡購買過8美元的咖啡?那你就是一個無擔保的債務人。當無擔保貸款的借款人聲譽或信用評分受到諸如未支付利息或貸款違約等事件負面影響后,它們也會因為沒有抵押品而無法償還債務。信用卡中的信用額度LOC是指兩個或多個交易對手之間具有法律約束力的協議,它規定借款人必須滿足某些條件才能使用額度,并需要保持合規。這種類型的工具允許接收方在不向貸方提供任何抵押品的情況下借款。LOC使金融機構能夠滿足短期現金需求,而無需從投資者那里籌集資金或失去對資產的控制權。

烏克蘭官方加密錢包疑似測試空投代幣Peaceful World:3月3日消息,Etherscan數據顯示,烏克蘭官方加密貨幣捐贈錢包正持有近70億枚Peaceful World代幣,似乎是將用于該國首次加密貨幣空投的代幣。

據悉,近70億枚Peaceful World(WORLD)代幣于UTC時間3月2日晚上10:15(北京時間3月3日早上6:15)創建,并被發送到了烏克蘭的官方加密貨幣捐贈錢包地址。隨后,烏克蘭官方錢包繼續向一個錢包發送了近100萬枚代幣,該錢包用這些代幣在Uniswap上創建了一個流動性資金池。大約兩小時后,烏克蘭官方錢包向30個錢包地址發送了1.03個Peaceful World代幣,這些錢包地址對應于2月26日首次向烏克蘭官方加密捐贈錢包發送加密貨幣資金的30個錢包地址。

截至記者發稿時,烏克蘭錢包擁有Peaceful World代幣總流通量的99.98%。(CoinDesk)[2022/3/3 13:35:07]

加密行業中無抵押借貸協議有何用途?它們允許TradFi機構直接從DeFi用戶借款,而不是從金融機構或銀行。借款人和DeFi協議共同制定借款條款,然后用戶可以評估流動性池的風險和回報,并選擇將自己的資金存入其中。在貸款到期時,該機構向貸方償還任何未償還的本金或應計利息。目前市場存在許多不同的方法來實現無擔保的加密借貸。有些協議是采用分層現金流還款結構,其他則會匯總貸方資金來增加投資組合多元化,并減少給定借款人違約的影響。還有些允許借款人實施KYC/AML檢查。所有這些都是為了滿足TradFi抵押貸款不足的借貸需求。為什么CeFi貸款人失敗了

在深入探討DeFi中無抵押貸款的情況之前,讓我們先談談CeFi中的一些信用問題。其中一些因素將許多中心化貸方推向破產的邊緣。如果我能用一句話來概括加密行業中CeFi借貸失敗的原因,那就是他們經營的是借貸業務,而不是加密貨幣借貸業務。加密行業中的CeFi貸方根本沒有在其借貸和業務流程中利用區塊鏈技術。以下是CeFi貸方失敗的幾個原因。未能評估交易對手風險

Solana上賽車游戲RaceFi與NFT平臺Solsea達成合作:12月23日消息,Solana上AI/ML賽車游戲RaceFi宣布與基于Solana的NFT平臺Solsea達成合作。

據介紹,SolSea是Solana上第一個開放的NFT交易市場,允許創作者在鑄造時選擇和嵌入許可。

此前消息,RaceFi宣布完成290萬美元的種子輪和私募輪融資,由Exnetwork Capital、Genblock Capital、Solar Eco Fund、Shima Capital、Basics Capital和x21 Digital領投。[2021/12/24 8:00:15]

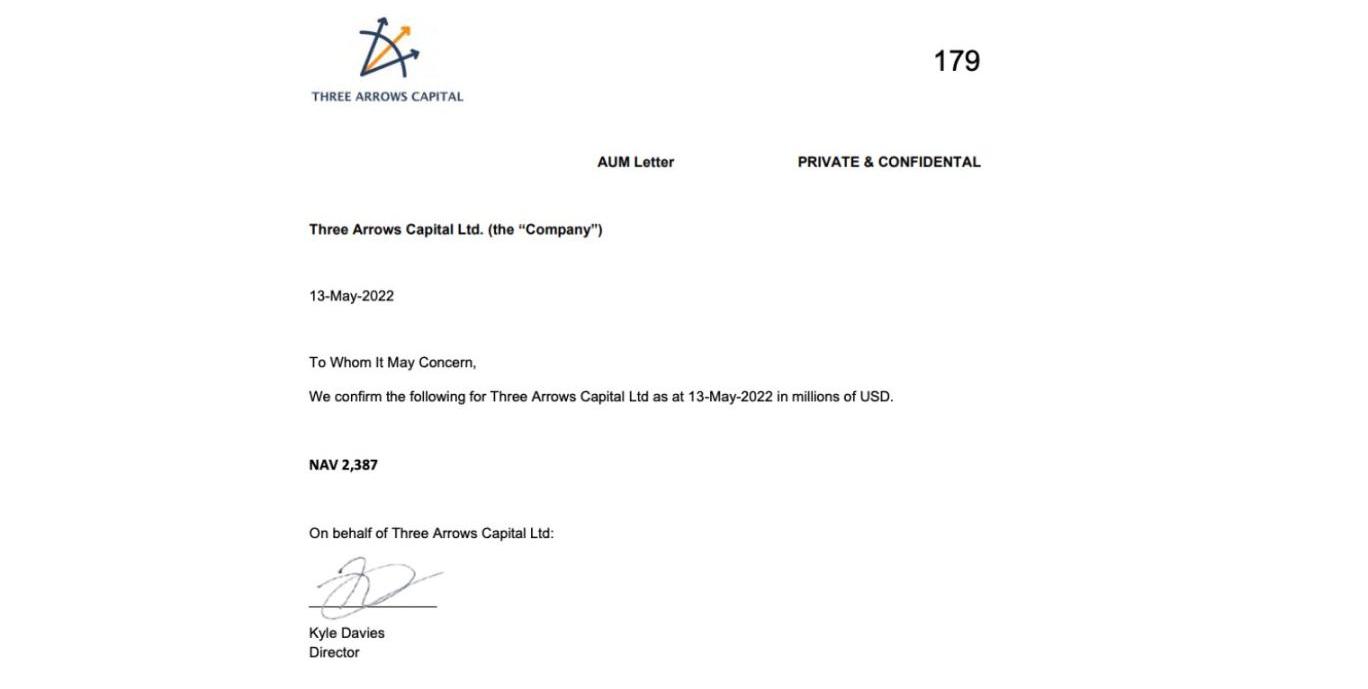

許多CeFi貸方的承銷流程不夠完善。在牛市高峰期,許多貸方會根據問卷調查甚至社會資本等因素來確定借款人的信用度,其中一些都是任何行業發起貸款的令人難以置信的不穩定基礎,更不用說在許多機構不受監管且沒有經過審計財務的加密貨幣領域了。一個典型的例子是Terra崩潰后3AC發出臭名昭著的「AUM信函」。

區塊鏈的透明度將在評估交易對手風險方面提供極大幫助。這些公司本可以要求3AC提供來自錢包地址的加密簽名信息,以證明他們擁有必要數量的資金,而不是依賴KyleDavies的一封信來證明。這些公司也本可以實施智能合約來限制資金的使用方式,并監控這些地址查看3AC是否遵守協議中規定的契約。這是一個過于簡單化的示例,但在這樣做之后,貸方將更深入地了解3AC的財務狀況及其資金使用情況。貸方可以使用區塊鏈來驗證3AC沒有錯誤使用資金,而不是通過他們空口白話來辨別。抵押品流動性差和清算機制遲緩

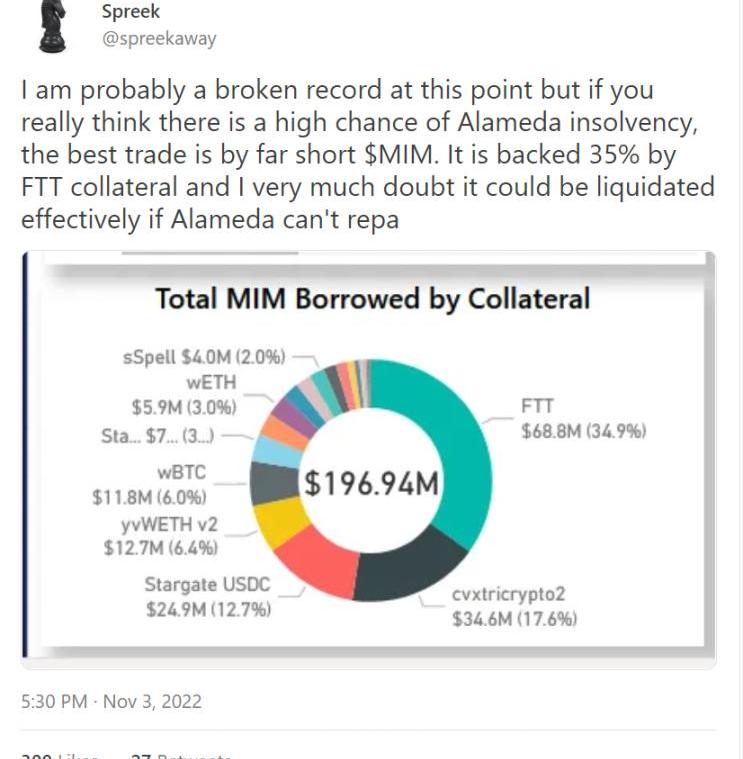

CeFi貸方面臨的另一個關鍵問題是接受不良和流動性差的資產作為抵押品。FTX崩盤就是一個典型例子。AlamedaResearch將FTT和SRM等代幣作為貸款抵押品,由于掠奪性設計,FTT等代幣被人為地抬高了完全稀釋后估值。因為這些代幣的流通量百分比非常低,這使得Alameda提高了其借貸能力。實際上這些代幣市值完全是海市蜃樓,在大規模清算期間,市場上沒有足夠的流動性來支撐這些估值。這就是為什么像FTT和SRM這樣的資產在上周因Alameda的抵押品被清算和FTX崩潰而大幅拋售的原因。除了抵押品質量問題,還有就是遲緩的清算流程。在CeFi中,清算是手動的,不是基于智能合約的,這意味著貸方有可能因未能及時出售貶值的抵押品而承擔水下債務頭寸。如果貸方對抵押品實施更嚴格的標準,這些問題可能會有所緩解。許多DeFi協議也利用「不良」非流動資產作為抵押品。11月3日,就在FTX和Alameda倒閉前幾天,Abracadabra的去中心化MIM穩定幣總供應量的35%是有FTT代幣作為支持的。

Solana上AI/ML賽車游戲RaceFi完成290萬美元私募輪和種子輪融資:12月4日消息,Solana上AI/ML賽車游戲RaceFi宣布完成290萬美元的種子輪和私募輪融資,由ExnetworkCapital、GenblockCapital、SolarEcoFund、ShimaCapital、BasicsCapital和x21Digital領投。其他投資者包括SolRazr、Enjinstarter、MagnusCapital、TitansVentures、VBCVentures、MasterVentures、GoodGamesGuild、PolRare、R-930Capital、ZBSCapital、AsteroidCapital、AlphaMoonCapital、AVStarCapital、IDOResearchVentures、KiwiGROUP和KVVentures參投。[2021/12/4 12:51:26]

雖然MIM曾短暫取消掛鉤,但該協議之所以得以幸存,很大程度上是因為其強大的清算流程。Alameda償還了MIM的所有債務,因為如果不能償還,他們的抵押品將在無差別的情況下被清算。中心化貸方本應采取類似的方法。例如貸款人通過智能合約創建程序化貸款協議,如果借款人的抵押品低于某個市場價值,該協議將自動清算借款人的抵押品。缺乏透明度

連同不良的承銷和清算流程,CeFi借貸平臺嚴重缺乏透明度。這些平臺在很大程度上都是「黑盒子」。將資產存入BlockFi或Celsius等貸方的用戶幾乎無法得知關于他們的資金被借給誰以及他們所賺取的收益來自何處的詳細信息。當社區成員想要了解回報是如何產生時,也無法找到相關信息。精明的鏈上分析師能夠確定Celsius將客戶資金部署到高風險的流動性質押策略中,結果成為了漏洞被利用的受害者,在此過程中損失了數千萬美元。這些加密服務的用戶無法保護自己免受損失,因為存款完全沒有保險。至少銀行向儲戶提供FDIC保險。無論是通過代幣支持還是通過累積協議儲備,即使是諸如Aave、Compound、Maple之類的DeFi貸方也會為用戶提供某種保護。非足額抵押貸款的DeFi市場

Dragonfly Capital合伙人Mia:看好BitWell發展方向,期待有更多CeFi+DeFi方向的探索:4月21日,衍生品交易平臺BitWell在金色財經舉辦主題為“我們,即未來”的新產品發布會。在主題為“數字資產衍生品交易所的賽道變革”的圓桌對話中,Dragonfly Capital合伙人Mia表示:期權對于整體數字資產交易還處于一個藍海市場,有很大的增長空間,非常看好BitWell發展方向。亞洲公司設計產品的理念是更融合式的,按用戶的訴求作為核心來設計產品,期待看到BitWell后期的一些產品往CeFi+DeFi這個方向探索。[2021/4/21 20:43:10]

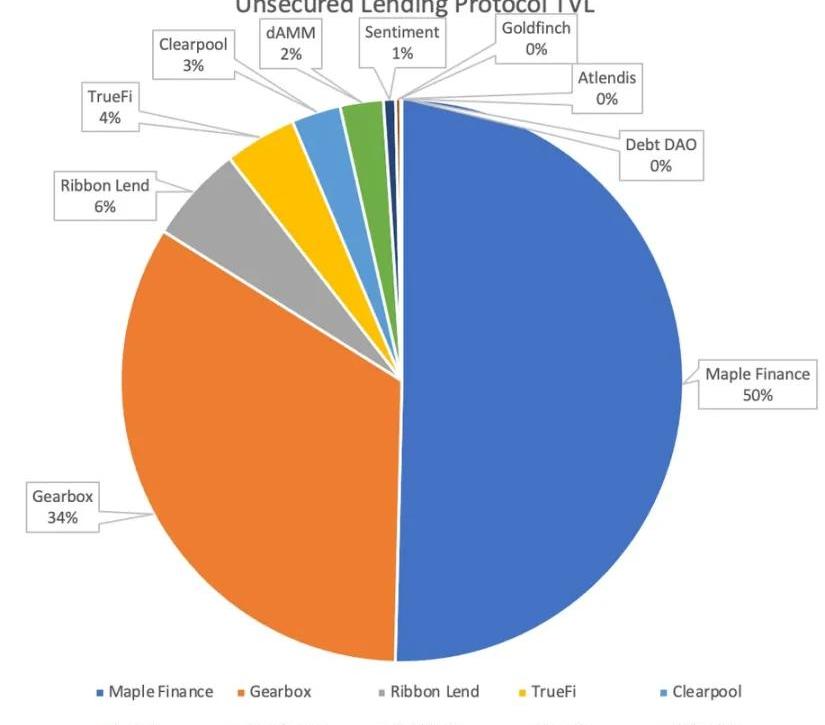

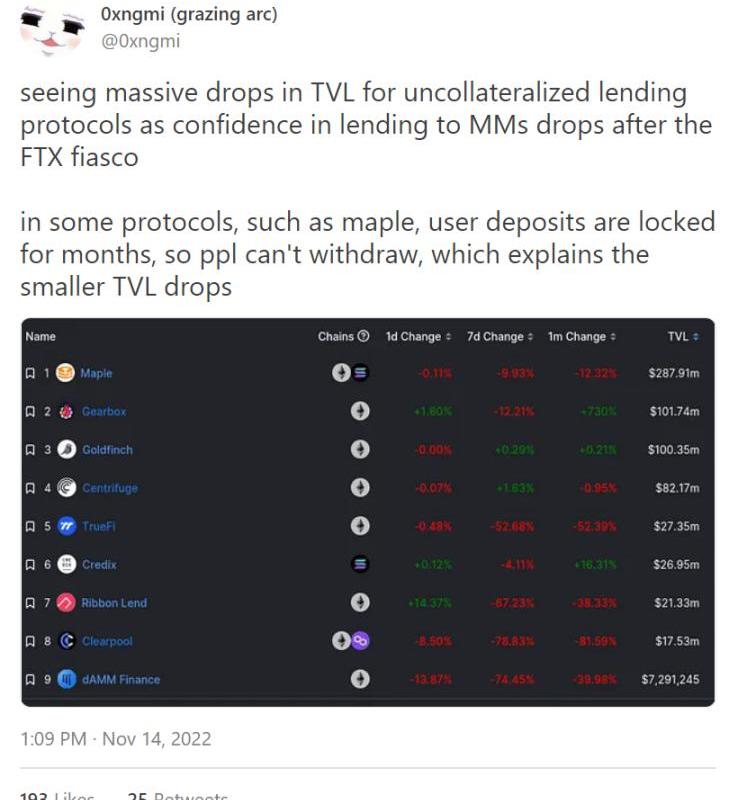

MapleFinance和Gearbox目前在非足額抵押貸款領域占據主導地位,總共約占該行業TVL的84%,在撰寫本文時TVL為3.03億美元。

從廣義上講,非足額抵押貸款協議可以根據兩個定義特征進行分類:市場利基和機制設計。為個人用戶構建的非足額抵押貸款協議通過用于與白名單協議交互的不可變智能合約強制還款。任何人都可以使用這些協議并與預授權的dApp進行交互。然而機構經常為CEX做市注入資金,并且希望使用未列入個別市場白名單的協議。這樣他們就可以通過使用信任假設的方式來優化借貸流程,從而達到TradFi標準,甚至其中作為擴展信貸基礎的承銷方都不需要許可。讓我們探討一下該行業中一些最流行的協議是如何運作的。Gearbox和Sentiment

利基:個性化解決方案設計:不可變智能合約來自Aave和Compound的傳統DeFi貸款使用戶能夠通過遞歸借貸來利用頭寸:用戶提供ETH以借入USDC,購買更多ETH,并以ETH貸款借入更多USDC。這個過程通過不斷借用越來越少的抵押品來利用用戶的頭寸。Gearbox和Sentiment使用戶能夠以新穎的方式利用其頭寸。這些協議不要求每筆貸款都進行超額抵押,而是要求用戶提供初始保證金,之后用戶可以在Gearbox使用高達10倍的杠桿率,或在Sentiment上使用高達5倍的杠桿率進行借款。150%或更高波動性資產的最低抵押率在貨幣市場和穩定幣協議中很常見,這也造成了資本效率極其低下。而Gearbox和Sentiment的最低抵押率分別僅為10%和20%。但是這些協議如何確保借款人不會簡單地帶著這些借來的資金潛逃呢?兩者都要求用戶使用協議創建一個托管錢包。這些錢包不允許用戶提取低于抵押要求的抵押品。此外,錢包只能與協議特別批準的智能合約進行交互。用于借貸或高風險質押活動的第三方智能合約的黑客攻擊或利用可能會使Gearbox或Sentiment出現壞賬。為避免這種情況,協議僅將最成熟的dApp列入能夠使用的白名單。風險:白名單協議的黑客攻擊可能導致壞賬和貸方資金損失。貸款人在評估其風險敞口時,除了Gearbox或Sentiment之外,還必須納入對所有白名單協議的潛在智能合約和黑客風險的評估。MapleFinance、TrueFi、Clearpool、Goldfinch、Atlendis和RibbonLend

火幣FastTrack項目dForce:CeFi和DeFi是“前店后廠”的關系:9月10日,火幣全球站第13期FastTrack項目dForce創始人楊民道在接受星球日報CEO Mandy訪談時表示,CeFi和DeFi是“前店后廠”的關系,兩者相輔相成。中心化平臺作為和用戶最直接的入口,會成為用戶端的巨大的流量入口。而DeFi可以幫助CeFi把部分的業務流程DeFi化,比如借貸、存款生息這類型的業務,所以中心化平臺的功能DeFi化會是巨大的趨勢,因為中后臺的成本可以大大節省。??

據悉,近期火幣率先推出了“DeFi挖礦”、“新幣挖礦”等產品,打開了普通用戶高效、安全、零摩擦、豐厚獎勵的“DeFi 挖礦”的行業級入口。 楊民道認為,對于中心化平臺來說,DeFi有非常大的全球資金的優勢和資產端的連接的靈活性。希望中心化合作平臺可以更多接入DeFi協議,比如dForce的穩定幣協議就有按照秒提供利息的便利方式。DeFi和CeFi在很多維度上都有融合的機會。[2020/9/10]

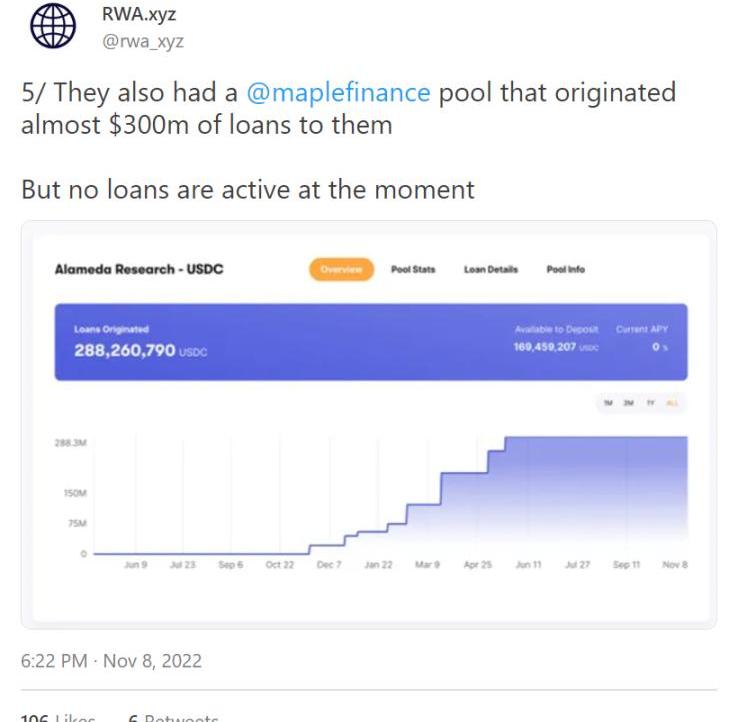

利基:制度解決方案設計:基于信托的貸款這些協議代表了DeFi中無抵押借貸中最簡單解決方案,本質上復制了鏈上受信任的TradFiLOC環境。潛在借款人需要通過信用審批流程才能借款,具體流程因人而異。信貸審批流程完成后,代表借款人的實體與協議之間會簽訂具有法律約束力的鏈下協議。MapleFinance有專業的信用分析師,他們通過質押其原生代幣MPL來承銷、協商和批準貸款。TrueFi擴展了Maple的方法,要求TRU利益相關者對提議的貸款獲得80%的批準。Clearpool、Goldfinch、Atlendis和RibbonLend將他們的信用檢查和風險評估流程外包給預先批準的第三方審計員。這種相對成熟的模式在非足額抵押貸款領域占主導地位,占該領域TVL的60%以上,如果不包括Gearbox,則為95%。AlamedaResearch和Wintermute等機構代表了此類借款的主要需求來源。9月,Alameda償還了MapleFinance超過2.8億美元的未償貸款。

OrthogonalCapital是Alameda通過Maple的主要貸方,在其未償還貸款到期后不久后終止了與該公司的關系,其理由是資產質量下降、資本政策不明確、運營和商業實踐不夠穩健,以及公司結構日益錯綜復雜。Alameda的暴雷動搖了DeFi用戶對無擔保貸款的信心,無抵押貸款協議的TVL大幅縮水。

風險:作為貸方,必須相信借貸的實體會償還貸款。在借出任何大筆款項之前,必須進行徹底的盡職調查。不要盲目相信借款人的還款能力。這是本文中涵蓋的風險最高的無抵押貸款類別!如果借款人破產,還款要求將與對實體資產的所有其他要求一樣。破產程序,特別是對于自營貿易公司和對沖基金等高度復雜和極其復雜的金融實體而言,通常需要數年時間才能結清,例如Mt.Gox的受托人最近通知債權人在7月份登記還款。如下圖所示,Alameda目前在TrueFi上的未償債務超過1200萬美元。該基金的貸方將無法收回債務,而且很可能無法達到5.33%的收益率。雖然目前尚不清楚該流動性池的價值減值情況,但很可能會大幅縮水。

dAMM

利基:制度解決方案設計:多元化信托貸款dAMM于9月被推出,旨在為波動性資產提供非足額抵押貸款服務。在dAMM之前,機構,特別是專業做市商難以借入大部分加密資產,主要原因如下:現有的DeFi非足額抵押貸款主要提供以穩定幣計價的貸款機構貸款人對偏離主流資產持謹慎態度DeFi抵押貸款需要完全抵押并存在清算風險非主流代幣的借貸市場容易受到閃電貸攻擊與MapleFinance等基于信任的借貸協議類似,dAMM聘請第三方審計師為潛在借款人提供擔保。在成功完成信用評估過程后,借款人和dAMM基金會簽訂具有法律約束力的貸款協議。dAMM與Maple推廣的基于信任的借貸模型的不同之處在于如何通過聚合池中的借貸供應和借貸需求來多樣化來降低風險。任何借款人都可以按照dAMM算法確定的利率借入任何資產。這意味著根據各方的利用率,貸方對所有借入其資產的各方都有一定比例的風險敞口。通過聚合供應,貸方從多元化中獲益:一個借款人的違約或破產只會危及資金池的一部分資金。風險:與基于信托的貸款類別類似,dAMM上的貸方面臨借款人違約的風險。然而,增加借款人組合的多樣化會降低貸款的預期注銷率,趨向于總體市場違約率。借款人多元化也給dAMM貸款人帶來不利影響。整體借貸消除了用戶選擇個別借款人的能力,迫使用戶更加信任信用評估員及其對借款人風險的評估。如果單個實體在特定流動性池的借貸活動中所占比例過大,則多元化收益可以忽略不計。DebtDAO

利基:制度解決方案設計:DeFi債券TradFi公司通過兩個方式籌集資金:股權和債務融資。類似股權的融資對于DAO和協議來說很常見,似乎有無數的風投基金和個人投資者爭相參與下一輪最熱門項目的融資或IEO。然而,DAO的債務融資實際上是不存在的。如果你不能追究DAO的法律責任,那么他們的債務對潛在投資者來說就沒有多大保證。PorterFinance之前曾協助RibbonFinance發行310萬美元的可轉換債券。這些票據于2022年12月4日到期,最低收益率為7.1%,由RibbonFinance的RBN代幣抵押支持。7月4日,在Ribbon發行后不到一個月,PorterFinance宣布將在發行到期后關閉其平臺,理由是對「雖然存在大量流入固定收益借貸需求,但市場缺乏可靠的DeFi產品,PorterFinance提供的產品無法得到市場的信任。」創始人還指出,TradFi公司提供的具有競爭力的融資利率、DeFi較低的采用率,以及潛在法律風險,都是做出這一決定的原因。PorterFinance的退出使DebtDAO成為DeFi原生債券發行領域的主要參與者。DebtDAO旨在使協議能夠在不清算國庫資產或稀釋代幣持有人的情況下為運營籌集資金。為了確保借款人履行義務,DebtDAO開創了一種獨特的智能合約spigot,它保證托管協議收入的固定百分比用于償債。該合約的作用與傳統貸方要求的「密碼箱」賬戶相同,營業收入流向指定的銀行賬戶,貸方在借款人收到之前從該賬戶中扣除利息或保留資金。由于DebtDAO類似于基于信任的貸款類別中的協議,并且水龍頭直接利用協議收入流,因此該項目可以向風險較高的分散借款人提供非足額抵押貸款。風險:DebtDAO的結構使貸方面臨還款和退出風險。雖然spigot智能合約可以托管高達100%的收入,但協議流動性衰竭可能會危及現金流,并可能導致利息支付不足。此外抵押貸款的原生代幣可能缺乏流動性,并且在協議償還貸款的能力受到質疑的情況下,抵押品的價值可能會受到損害。對非足額抵押貸款未來的樂觀看法

加密行業要想成為主流,為了吸引數萬億美元的資本,該行業必須提供機構信貸渠道。如果TradFi機構需要完全抵押所有東西,他們將不會進入加密領域,或者將使用鏈下產生的資本。然而,如果過去幾個月CeFi沒有頻繁暴雷的話,非足額抵押貸款仍然是一項正在進行的重大工作。由于風險管理不善,整個行業的CeFi貸方都破產了。但如果他們將區塊鏈等技術納入業務和承保流程,這些問題本可以得到緩解。DeFi中非足額抵押借貸在朝著正確方向邁出,但仍有許多不足之處。像Maple、TruFi和Clearpool這樣的貸款協議獲得市場的廣泛關注,相對于中心化貸款,它們提供了更高的透明度,但仍然未能為貸款人提供強有力的還款保證,以及對位于鏈下的交易對手方財務狀況的洞察。Gearbox和Sentiment等協議通過智能合約執行貸款契約來改進這種模式,因為借款人必須保持最低抵押率,而且只能在白名單協議中的機構或個人才能使用資金。DeFi債券協議也提供更傳統的信貸形式,如DebtDAO。就像Gearbox和Sentiment一樣,它們通過智能合約強制還款,同時向鏈上實體(DAO)提供信貸,這些實體的財務狀況可以實時接受審計。如果你提供信用,就會有違約。在接下來的幾個周期中,將有更多FTX規模的實體因過度杠桿化并倒閉。這是游戲的一部分,貸方可以通過收取更高的借貸利率來補償這種風險。通過區塊鏈等加密技術來提高透明度、最大限度地降低交易對手風險、完善自動還款和清算機制以及通過智能合約執行契約,在風險成為系統性風險之前識別和減輕風險將變得更加容易。

Tags:EFIDEFIDEFCEFIDeFiatoAmun DeFi Momentum IndexAlchemist DeFi AurumCEFI價格

與波卡同為「跨鏈雙子星」的Cosmos因Cosmos2.0的提案而引發了市場的關注。Cosmos并非傳統意義上具有智能合約功能的公鏈,而是可以為生態中的應用鏈提供CosmosSDK,應用鏈及生態.

1900/1/1 0:00:00近日,以太坊聯合創始人Vitalik就治理Token發表了自己的看法并與twitter網友展開了討論.

1900/1/1 0:00:00Nov2022,SabrinaDataSource:FootprintAnlyticsDashboards11月2日,Coindesk公布了Alameda的私人財務文件.

1900/1/1 0:00:00本文是“使用零知識證明的隱私保護監管解決方案”論文的簡短摘要,對文中主要內容進行討論。全文鏈接:https://a16zcrypto.com/privacy-protecting-regulat.

1900/1/1 0:00:002022年10月10日,歐洲議會委員會通過了《加密資產市場監管法案》,歐洲議會還對《資金轉移條例》進行了投票。接下來MiCA法案一旦通過并實施,將對歐盟的加密監管具有里程碑式的意義.

1900/1/1 0:00:00近日,知名空頭機構CitronResearch在官方推特稱,FBI沒有對民主黨的第二大捐款人進行調查,放任一個人如此近的接近政府內部獲得影響力,甚至沒有檢查納稅申報,這存在著國家安全的問題.

1900/1/1 0:00:00