BTC/HKD+1.75%

BTC/HKD+1.75% ETH/HKD+0.72%

ETH/HKD+0.72% LTC/HKD+3.15%

LTC/HKD+3.15% DOT/HKD+3.6%

DOT/HKD+3.6% ADA/HKD-1.22%

ADA/HKD-1.22% SOL/HKD+3.23%

SOL/HKD+3.23% XRP/HKD-0.64%

XRP/HKD-0.64% DOGE/US+2.06%

DOGE/US+2.06%TL;DRdYdX離開Starkware的主要原因:Stark技術開發周期長、L2方案NodeOperator網絡完全去中心化尚需時日、dYdX對于未來可組性的探索、CosmosSDK提供了友好的開發土壤除了交易速度和成本方面的考量,應用鏈的想象空間還體現在代幣賦能上。應用鏈相比通用化公鏈而言,在快速更新迭代方面具有更好的靈活性。新的多鏈敘事變化:優質應用對底層鏈呈現弱依附關系,而底層鏈/網絡對優質應用呈現強依附關系。以往應用會思考如何做用戶留存,現在輪到公鏈思考「應用留存」的問題。引子

6月22日,dYdX宣布其v4版本將作為基于CosmosSDK和Tendermint共識的獨立區塊鏈推出,具有完全去中心化的鏈下訂單簿和匹配引擎,能夠將吞吐量提高幾個數量級。此外,建議將$DYDX作為dYdXv4的原生代幣。團隊計劃在2022年底之前開源dYdXv4。為便于讀者理解,在正文開始前我們先打個比方:以太坊Rollup好比是市中心的舊樓盤,優點是周邊有繁華的商圈與交通設施,缺點是裝修破舊、不允許業主裝修。dYdX是這座樓盤的大租客,平常沒有社交,因此決定搬到郊區建一套小別墅。這時碰巧遇到不錯的裝修隊,曾經在郊區有過大制作,因此一拍即合,把Rollup甩在一邊。dYdX放棄StarkWare自己做鏈的原因

去中心化衍生品市場的交易量遇到瓶頸

以最大的中心化交易所Binance為例,其衍生品的交易量遠超于其現貨交易量。

Binancespotmarkettradingvolume

BinanceDerivativesmarkettradingvolume而去中心化交易市場上情況卻不一樣。現貨與衍生品交易量的數據對比,以太坊上最大的長尾資產現貨交易市場UniswapV3卻超過了dYdX/Perpetualprotocol等主流衍生品交易協議。

Polygon Studios宣布聘任前EA高級副總裁為首席運營官:3月16日,Polygon Studios CEO Ryan Wyatt 在社交媒體上宣布,Polygon Studios 目前已聘任前 EA Player Network 業務高級副總裁(SVP)Mike Blank 為團隊首席運營官。據了解,Mike Blank 將負責 Polygon 開發者生態系統的搭建。[2022/3/16 13:59:28]

這意味著,鏈上去中心化衍生品還有很大的潛力尚未被發掘。而目前最大的去中心化衍生品交易的阻礙,也就是protraders傾向于使用中心化交易所的原因主要還是因為鏈上基礎設施無法支持衍生品交易所需的吞吐量。這也是dYdX最開始選擇starkware的原因-從協議角度,鏈下零知識證明生成+鏈上證明的機制可以確保衍生品協議所需的高頻交易的需求,從用戶角度,rollup可以提供相比于以太坊L1遠低的手續費。而starkware也確實做到了,利用其validityrollup的優勢,在預言機更新方面做到了實時匯報且將邏輯/執行分開的形式大大提高了dydx的交易模式的優勢-L2的版本相比L1在杠杠方面做到了10x到25x的巨大的躍進。-其實也是我們Long-termbullishrollup的原因。那么既然starkware給dYdX帶來了大量的性能方面的優勢,到底是什么原因導致其離開starkware呢?我們相信有四點:Stark技術開發周期長L2方案NodeOperator網絡完全去中心化尚需時日dYdX對于未來可組性的探索CosmosSDK提供了一個開發者友好的土壤1.Stark技術開發周期長零知識證明一直是密碼學,不僅僅是crypto里,最難攻破的課題。而零知識證明的其中一個最大的難點就在零知識證明的生成上-如何將一個computationalintegritySTark被認為是零知識證明的終局,但也自然是在practice層面開發最耗時耗力的。

國際米蘭宣布區塊鏈公司Socios為21/22賽季主贊助商:蘇寧旗下的國際米蘭足球俱樂部宣布區塊鏈公司Socios(運營在Chiliz區塊鏈上)為21/22賽季主贊助商,結束了該俱樂部與倍耐力長達26年的主贊助商合作關系。國際米蘭希望通過此項合作提升全球球迷體驗,Socios將推出新的球迷代幣INTER。據悉,Socios同意支付2000萬歐元贊助費,低于此前報道的3000萬歐元,但仍幾乎是上賽季贊助費的兩倍。Socios.com是一個直接面向消費者的平臺,利用區塊鏈技術為世界領先的體育組織提供與全球粉絲群互動的工具。國際米蘭球迷可通過該平臺訪問俱樂部獨家內容,平臺還將提供俱樂部相關的游戲、知識競答等活動,球迷可參與并贏得數字或現實世界的獎勵等。據悉,半年前,Socios也曾與同城的AC米蘭俱樂部達成合作。(Bitcoinist)[2021/7/22 1:08:41]

到了practice似乎事實也是如此-dYdXfounder暗示rollup的節點性能不夠支撐其所需的tps很有意思的是,blog中援引的原句是off-chain且decentralised,但是基本能做到既off-chain又decentralised只有依賴zk技術,所以是否未來dYdX會完全脫離starkware,乃至于回歸同樣zk派系的zksync也是一個問號。亦或者去cosmos上搭一條zk鏈,但是不太符合邏輯。

2.L2方案NodeOperator網絡完全去中心化尚需時日目前Rollup網絡存在NodeOperator/Sequencer不夠去中心化的問題,并且對此Vitalik也提出了一些解決方案,如:sequencerauction,randomselectionfromPoSset,DPoSvoting等(詳見:AnIncompleteGuidetoRollups)。在Starkware網絡中也存在這樣的問題,目前sequencer個數非常少,并且都是starkwarelabs自己部署的,盡管這是rollup目前普遍的現狀,但是參考前段時間arbitrumsequencer宕機的情況,dYdX團隊并不放心這種非常中心化sequencer的設定,因為這對于無論是traders還是協議來說來說宕機情況的出現意味著巨大的風險:traders都是逐利的,一旦出現任何安全性上面的顧慮,那么該平臺的用戶留存率將面臨很大的挑戰。當然,長期來說zkrollup+以太坊L1帶來的安全性是要遠高于cosmos。但是一個理解是,這樣的安全性雖然有保障,但是完全是看starkware的臉色的。在今年年初,dYdX就在年初的路線圖展望中表明想要做到去中心化的決心與信心。這解釋了為什么dYdX不是去了另一個目前同樣相對中心化的rollup方案的原因。3.dYdX對于未來可組性的探索目前dYdX是建立在starkEx上的,而starkEx不支持dapp之間的可組性,starkNet則是普適的虛擬機,不僅允許生態內的dapp可組,也允許與以太坊L1上的智能合約進行交互,但是dYdX還未遷移到starkNet上。除此之外,隨著defi的發展,基于去中心化衍生品交易市場的一系列可組的產品,例如結構化產品,都是未來新的方向,dYdX自然也不想因為starkware目前技術的局限性錯失這樣的機會。4.CosmosSDK提供了友好的開發土壤Tendermint被開發者視為開發L1的一套非常完備的工具,大大幫助開發者降低了開發公鏈的門檻。也有一些優秀的L1是基于此開發的,無論是相對獨立的Terra還是cosmos生態內的EVMOS。并且,IBC為異構鏈之間的溝通打通了橋梁,為以后dYdX在cosmos鏈上將btc作為抵押品建立了基礎。最重要的是,Tendemint提供的自主權,也就是一個公鏈可以擁有專屬的節點,相比starkware自營的節點,dYdX可以確保這些節點有一定的專業性(specialised)而不是starkware那種generalised的,因為provernodes要面對的是不dYdX一個項目,還有其他的項目的鏈下證明的需求,并且目前沒有強力的證明表示starkware有意為dYdX的需求-orderbookmatching,提供技術上的支持。

動態 | 幣安iOS應用程序通過App Store審核:據CryptoSlate消息,幣安iOS應用程序已通過App Store審核,Apple用戶現可以使用幣安iOS應用程序進行交易。此前消息,大約一個月前,有用戶投訴稱Binance iOS應用程序無法使用。幣安于8月6日發表聲明稱正在通過App Store審核流程。[2019/8/17]

在早先發布的blog中明確點出其對于定制化節點的需求并且,從代幣價值捕獲的角度來說,L1代幣的價值定位遠超一個dapp的價值定位,與此同時節點可以捕獲大量的mev價值,而這些mev價值在L2的經濟模型中都是被starkware的原生節點捕獲的,對于dYdX代幣并沒有價值。

另一個可能的原因:對于starkware生態的原生歸屬感不強烈cairo和solidity是兩種完全不同的編程語言,并且從邏輯上沒有互通性,并且在當時基本上是starkwarelabs幫助dYdX完成了整個cairo代碼的編寫。所以,從項目方的角度出發并沒有多少對于這個語言乃至于生態的歸屬感。

dYdX出走事件會對以太坊和Layer2產生什么的潛在影響?

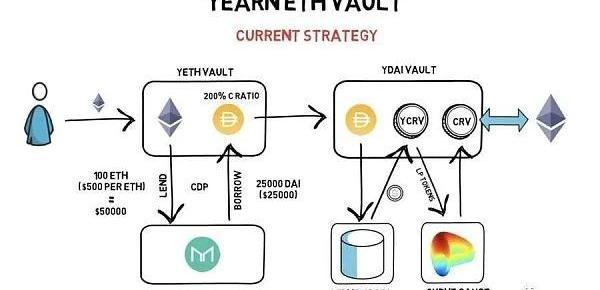

圖片來源:https://finematics.com/yearn-vaults-eth-vault-explained/以太坊的強大引力除了先發優勢之外,還在于其「可組合性」和「網絡外部性」。可組合性是處理組件之間相互關系的系統設計原則。一個高度可組合的系統提供了可選并能夠以各種方式組合的組件,以滿足特定的用戶要求。區別于傳統Web2寡頭建立的圍墻花園,可組合性賦予了DeFi的核心創新。例如,類似Yearn的收益聚合協議依賴復雜的可組合性(借貸、流動性挖礦、收益耕種等)來構建策略,使資本效率最優化。設想如果這些協議分布在不同鏈上,那么策略的復雜度和風險都會成倍增長。而dYdX的主要產品是永續合約平臺,對外部的依賴僅限于預言機喂價。我們能夠想到dYdX的可組合性用例是,未來出現一些衍生品聚合器,基于一些現有的衍生品DEX去構建結構化產品,例如利用dYdX的訂單簿來推出新產品,就像PerpetualProtocol參考Uniswap的交易信息一樣。但是,對比Yearn等收益聚合器,或是更基礎的借貸協議和DEX,可組合性對dYdX并不是不可或缺的。網絡外部性指的是:每個用戶從使用某產品中得到的效用與用戶的總數量正相關。用戶人數越多,每個用戶得到的效用就越高。在以太坊上的網絡外部性尤為明顯,扎實的用戶基礎使得以太坊在長時間內作為應用開發的首選平臺。同樣,從交易深度和滑點考慮,dYdX自身具有網絡外部性,用戶數量越多會帶來好的深度和低滑點;但不依賴以太坊的網絡外部性。作為頭部永續合約DEX,dYdX已經積累了一定的用戶基礎,并且Trader是相對固定的群體,能夠保持較好的用戶留存。因此猜測在遷移到Cosmos后,隨著交易速度和成本的進一步優化,除原有用戶遷移外,dYdX可能逐漸吸引更多的用戶。話說回來,也恰恰由于以太坊的龐大體量,使其每往前邁一小步都需要小心論證,開發進度亦常常是未知數。在Vitalik提出「以Rollup為中心的以太坊路線圖」以及「Endgame」之后,以太坊的路線圖已經轉向集中力量對基礎層進行優化,從而為Rollup服務,并且提出了新分片方案Danksharding和中間方案Proto-Danksharding。在加密世界中,時間就是金錢。這樣的時間顯然太久了,況且開發過程中仍然伴隨著許多不確定性。由于通用化公鏈的牽涉面既廣且深,在升級和優化上面不可能把步子邁得太大太快,對需要快速更新迭代的項目構成制約。應用鏈則更加具有靈活性,相較于依賴底層鏈而言,項目方可以更自由地圍繞應用鏈去做文章。同樣的邏輯,游戲是另一類不依賴于可組合性的應用場景。游戲有其自運作的生態系統,對外部的要求往往只是系統間的出入金。況且,用戶體驗是游戲的頭等大事,如果底層鏈無法滿足性能需求,游戲本身也有出走的動力。再聊到Layer2,我們回看其敘事的基礎邏輯:以太坊本身的吞吐量不足以支撐大規模應用,糟糕的交易成本和速度損害了用戶體驗。但在熊市的市場條件下,Gas費和交易速度保持在相對合理的區間,這在一定程度上削弱了用戶對Layer2的需求。此外,dYdX原本是以太坊的頭部原生項目,兼之作為早期就投入Layer2的應用,其構建應用鏈的做法理所當然地會被其他項目看在眼里:既然可以不在以太坊上做,又何必用到Layer2?考慮到這一點,如果頭部應用依葫蘆畫瓢,開始轉向搭建自己的應用鏈,那么我們也許要適當下調對Layer2估值的預期。應用鏈未來將何去何從?

動態 | 跨ETH/EOS/TRON/IOST四大公鏈,DApp活躍度排行榜:據 DAppTotal 06月03日數據顯示,過去一周,綜合對比ETH、EOS、TRON、IOST四大公鏈的DApp生態情況發現:總用戶量(個): EOS(173,081) > ETH(87,940) > TRON(73,369) > IOST(14,055);總交易次數(筆):EOS(26,156,496) > TRON(5,512,962) > IOST(3,880,668) > ETH(555,024);總交易額(美元):EOS(343,648,949) > TRON(97,835,836) > ETH(41,227,591) > IOST(5,462,323);跨四條公鏈按用戶量TOP3 DApps為:Endless Game(EOS)、Hash Baby(EOS)、ADM(EOS);按交易次數TOP3 DApps分別為:Hash Baby(EOS)、TRONbet(TRON)、Dice(EOS);按交易額TOP3 DApps分別為:EOSREX(EOS)、TRONbet(TRON)、EOSJacks(EOS)。[2019/6/3]

在dYdX之前,一些項目已經在探索應用鏈的方向。早在2020年6月,AxieInfinity就在Medium博文中提出了建立Ronin鏈的想法,并于次年2月正式啟用Ronin,此后的峰值TVL接近15億美元。但在今年4月,Ronin橋被黑客盜取價值6.25億美元的資產。今年3月,DeFiKingdoms基于Avalanche推出了DFKChain,由Avalanche的子網進行驗證,并實現與EVM的兼容。除了交易速度和成本方面的考量,應用鏈的想象空間還體現在代幣賦能上。Nascent聯合創始人DanElitzer在推文中提到UNIChain的設想:當前Uniswap用戶的成本主要在交易費用、Gas費和潛在的MEV花費上面,后兩者都支付給了以太坊礦工。如果推出UNIChain,是否可以把這兩項支出賦能給$UNI?盡管Uniswap有著超過50億美元的TVL并占據DEX中的絕對領先地位,但$UNI的表現一直不溫不火。通過應用鏈實現對$UNI的價值捕獲的確是一個好點子。當然,作為DEX的Uniswap對以太坊仍然有不小的依賴性,畢竟大多數代幣還是基于ERC-20標準,除非跨鏈設施足夠完善,UNIChain也許僅僅停留在設想階段。但這個設想可以延伸到其他協議上面。我們上述提到的DeFiKingdoms已經先行一步,將$JEWEL的用例從治理代幣進一步擴展到DFKChain上的Gas費支付。其中,作為Gas費收取的$JEWEL將有25%獎勵給驗證者、50%銷毀,其余的25%獎勵給社區。可以看到,應用鏈的采用使得項目的原生代幣有了更加廣闊的空間。另外,安全性是應用鏈不得不考慮的問題。好比Aave的TVL是其代幣市值的近7倍,如果脫離以太坊的安全性保證,將對鏈上資金帶來極大風險。因此對于有強安全需求的應用而言,加入Polkadot或Cosmos的多鏈生態不失為一種選擇。同時,相比自己搭鏈而帶來的潛在安全風險,Polkadot和Cosmos也提供了一體化的安全性保證。開發者可以基于Substrate進行區塊鏈的開發,如果想要加入Polkadot生態,需要質押DOT以參與競拍Polkadot平行鏈插槽,或是租用平行線程,以享受中繼鏈提供的共享安全。在Cosmos上,開發者可以基于CosmosSDK構建應用鏈,并通過IBC接入到Cosmos生態。至于安全性問題,Cosmos提供了InterchainSecurity的方案,生態內的多鏈可以共享同一驗證者集以進行出塊,相當于把出塊的工作外包給成熟網絡的驗證者,使較為薄弱的新網絡能夠租用成熟網絡的安全性。應用留存問題:優質應用對底層平臺的弱依附關系

動態 | 加密貸款平臺NEXO將于6月份發布適用于iOS和Android的移動應用程序:據官方消息,加密貸款平臺NEXO將于6月份公布下一個NEXO股息的除息日,還將發布適用于iOS和Android的移動應用程序。[2019/5/30]

簡單梳理公鏈的敘事邏輯:早在17、18年時我們想做通用化的大公鏈,提出要做以太坊殺手、實現百萬TPS,但這些曾經的殺手最終都銷聲匿跡,甚至變成助手;再到20年DeFi之夏,星星之火燒成燎原之勢,自此以太坊的可擴展性變為燃眉之急,從而鋪開擴容和多鏈敘事;直到兩年后的今天,大家發現這些估值怪獸拖的拖、宕機的宕機,似乎都不怎么靠得住——最后索性覺得自己出來做鏈了。

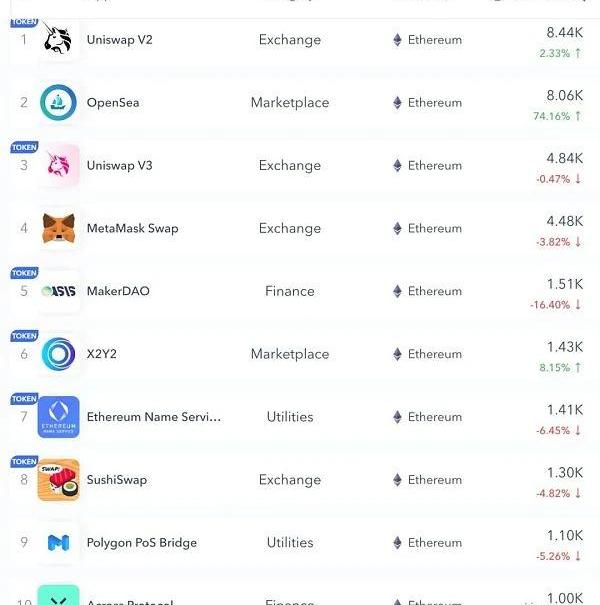

圖片來源:https://www.dapp.com/dapps/從上圖來看,除開游戲,在以太坊上捕獲1,000個用戶以上的應用尚在少數。對于應用而言,首先需要有一定的體量和用戶積累,再去做應用鏈是更合適的。對于規模不大的應用,當前的許多公鏈都可以滿足其對吞吐量的需求。而對于新生應用而言,背靠大公鏈能夠提供一定的曝光度和便利性。在有一定規模之前去做應用鏈也增加了不必要的成本負擔。如果是以太坊上的原生應用出來做應用鏈,需要考慮到遷移成本——應用遷移的同時用戶是否也愿意遷移?產品的在原鏈上的可替代性如何?如果未來更多有應用鏈開始涌現出來,那么整個生態相對原來變得割裂,同時也需要很好的跨鏈基礎設施。進一步地,我們跳出以太坊和dYdX的語境去看底層鏈與應用之間的關系,最好的情況是:應用背靠強大的底層鏈享受其提供的可組合性;而優質的應用亦將反哺底層鏈,為其帶來用戶增長。然而,我們認為優質應用對底層鏈是弱依附關系,而底層鏈對優質應用是強依附關系。首先,在當前的多鏈格局下,如果應用足夠好,想要找到落腳點并不是一件難事;其次,底層鏈與用戶的交匯點主要體現在應用層,除此之外,用戶對底層鏈的感知只體現在速度和成本上。如果只有好的基礎設施而缺乏優質應用,那么底層鏈的價值也就無法得到充分體現。以往應用會思考如何做用戶留存,自dYdX之后,也許公鏈是時候思考「應用留存」的問題了。

Tags:DYDXARKSTARSTAdydx幣解鎖時間Marketing Samuraistart幣圈Liquid Staked ETH

原文來源:阿法兔研究筆記原文作者:阿法兔很多人討論Solana推出手機這個事情,當然大家意見都比較多,正反面都有。本文寫了一下Solana對于目前做移動端的一些思考和考慮.

1900/1/1 0:00:00Odaily星球日報譯者|念銀思唐在Web3世界中,游戲的概念會是怎樣的?我們或許能從Cryptoys中獲悉一二.

1900/1/1 0:00:00本文梳理自Web3創作者工具應用Sprise和Pally.gg聯合創始人MontanaWong在個人社交媒體平臺上的觀點.

1900/1/1 0:00:00摘要:Web3音樂賽道如今引起了資本和社區的注意,根據不完全統計,從2021年到現在,Web3音樂項目的融資金額超過2億美金,生態也愈發壯大.

1900/1/1 0:00:00風險提示:本文不涉及任何交易行為的指引與引導,請讀者嚴格遵守所在地法律法規MapleFinance是一個建立在以太坊和Solana上的借貸協議,為機構提供無抵押信貸.

1900/1/1 0:00:00原文來源:NansenAlpha原文編譯:CaptainHiro考慮到未來很可能是一個多鏈的世界,那么一個由上千條區塊鏈組成的世界是如何進行無縫互通的呢?正如Celestia此前曾優雅的指出.

1900/1/1 0:00:00