BTC/HKD+0.61%

BTC/HKD+0.61% ETH/HKD+0.69%

ETH/HKD+0.69% LTC/HKD+0.88%

LTC/HKD+0.88% DOT/HKD-0.02%

DOT/HKD-0.02% ADA/HKD+0.32%

ADA/HKD+0.32% SOL/HKD+0.41%

SOL/HKD+0.41% XRP/HKD+0.77%

XRP/HKD+0.77% DOGE/US+1.15%

DOGE/US+1.15%Odaily星球日報譯者|Moni

去中心化金融的發展速度超過了所有人的想象,收益率更是高的令人驚訝,但很多人并不了解這個利基市場其實仍然被巨鯨和無操守的投機者所主導。內容概述:1、盡管DeFi行業具有良好的長期發展前景,但目前市場仍是由“炒作”所驅動;2、DeFi用戶數量正在迅速增長,但相對數量依然很少,主要由巨鯨和敢于冒險的投機者組成;3、以太坊有限的吞吐量和交易處理速度阻礙了DeFi被大規模采用。DeFi的狂熱似乎沒有絲毫減弱的跡象:鎖倉總價值已經超過了50億美元,甚至讓以太坊交易量逼近2018年的水平,gas費用更是創下歷史新高。無論從哪個角度來看,DeFi都像是個泡沫。借入、借出、提供流動性、套利和籌款,這些“套路”都有可能讓區塊鏈行業顛覆傳統經濟,但真正具有“顛覆”潛力的其實還是該領域里的那些大型企業。因此,如果仔細觀察DeFi行業,你就會發現這個利基市場里仍然被巨鯨和敢于冒險的投機者所主導,下面就讓星球君和大家一起來看看他們為賺取高額利潤做了哪些活動、以及這些活動為什么能吸引眾多投機者入場。DeFi貸款

DeFi貸款就像是投資者固定收益的一種“代理”,用戶可以在Compound或Aave等平臺上借出ETH代幣,然后將資金借給給其他人以獲取利息。與傳統高收益儲蓄賬戶相比,DeFi平臺上提供的年收益率利潤更加可觀,例如Compound上DAI穩定幣的年收益率超過3%,而美國銀行提供的最高儲蓄年收益率僅為1.05%。除了可觀的年化收益職位,像Compound之類的DeFi平臺還會通過分配COMP治理代幣來激勵用戶,在某些情況下,包含COMP代幣激勵的年收益率甚至可以接近6%——這顯然比傳統銀行提供的儲蓄利息要高得多。但是需要注意的是,DeFi中的貸款利率來自保證金交易者和套利者的需求,而且借貸通常需要鎖定貸款規模150%的抵押,因此,除了短期投機活動之外,通過DeFi嘗試借貸資金其實并沒有多大意義。通過鎖定資產來賺取治理代幣的過程在DeFi業內被稱為流動性挖礦或收益耕作。盡管此類代幣的基本價值令人懷疑,但一系列投機行為已經開始導致這些代幣的價格大幅飆升,不少用戶也因此被吸引轉向流動性挖礦試圖獲取最大化利潤。例如,參與流動性挖礦的礦工廣泛使用Compound上的BasicAttentionToken市場,結果導致BAT代幣年收益率激增。去中心化實現了最極端形式的流動性挖礦,由于任何人都可以自由地在以太坊上部署智能合約,因此越來越多帶有治理代幣的底層項目開始出現。但問題是,此類項目存在極高的風險,因為通常創建這些項目需要非常專業的團隊,而市場上具有真正“專業性”的團隊屈指可數。可即便如此,似乎依然無法阻止那些勇于冒險的投機者將數百萬美元投入到這些智能合約中。流動資金撥備

Grayscale首席法務官:SEC應批準所有現貨比特幣ETF申請:金色財經報道,Grayscale首席法務官Craig Salm發布公開信稱,Grayscale法律團隊向GBTC待決的19b-4申請以及其他七個現貨比特幣ETF文件提交了一封評論信,其中包括新的-擬議的監督共享協議(SSA),這是為了說明為何SEC應批準所有現貨比特幣ETF申請。

Craig Salm寫道:我們仍然對現貨比特幣ETF申請的增長勢頭感到鼓舞。這不僅凸顯了比特幣現貨市場的持續成熟,而且也強化了我們長期以來的信念,即美國投資者應該能夠在美國購買現貨比特幣ETF。

評論信中有幾個要點值得重點關注:首先, 正如在訴訟中所闡明的,SEC已經能夠在之前批準比特幣期貨 ETF 的基礎上批準現貨比特幣 ETF。比特幣的現貨和期貨市場有著千絲萬縷的聯系(第三方研究表明相關性高達 99%)。這意味著對CME比特幣期貨市場的監管--一個受美國商品期貨交易委員會 (CFTC) 監管的規模較大的市場,也是市場間監管集團 (Intermarket Surveillance Group) 的成員,該集團是一個共享市場監管的全球交易所網絡,應足以防止基礎現貨比特幣市場中潛在的欺詐或操縱。

其次,SEC與比特幣ETF相關的行動應該以公平有序的方式進行。作為一個以信息披露為基礎的監管機構,SEC 不應該挑選贏家和輸家;相反,美國證券交易委員會應繼續一致、公平地向發行人提供反饋或指導。

最終,這是為了確保美國投資者受到保護并能夠選擇他們喜歡的比特幣投資工具。全美50個州有近100萬投資者擁有GBTC,GBTC轉換為ETF將為這些投資者帶來數十億美元的回報。當SEC準備好批準現貨比特幣ETF申請時,根本沒有理由阻止GBTC投資者購買他們應得的現貨比特幣ETF,我們將繼續代表投資者倡導這一提議。[2023/7/28 16:03:19]

在DeFi熱潮出現之前,市值較小的代幣一直在流動性不足和高滑點等情況下苦苦掙扎,雖然流動性挖礦有助于改善這種情況,但其實還有另一種基于交易費的激勵措施形式,也就是去中心化交易所。在撰寫本文時,流動性最高的去中心化交易所是Uniswap,他們采用自動化做市商功能來協調流動性,該公司無需訂單,也會帶領更多被動投資機會,用戶只需將自己的資產鎖定在流動性池中就能賺取交易費。盡管自動化做市商的核心是自動執行流動性管理,但是每個流動性池的回報依然依賴不少其他因素,因此選擇“機動投資”可能是一種最好的策略,而使用UniswapROI等工具來實時監控投資并及時調整投資策略對流動性提供商來說可能是個不錯的選擇。DeFi借款

一個余額為4,462,000枚USDT的地址被凍結:金色財經報道,據Whale Alert數據監測,北京時間5月24日23點左右,一個余額為 4,462,000枚USDT(4,468,079 美元)的地址被凍結。[2023/5/25 10:38:22]

單純來看,DeFi協議本質上就是智能合約,這些協議并不知道使用方到底是誰,所以不少DeFi平臺選擇使用超額抵押貸款政策,這樣可以在市場價格波動期間確保自己不受損失。DeFi借款領域里最成熟的貸款平臺就是Compound,該平臺允許用戶鎖定諸如ETH之類的抵押品,然后獲取其他代幣資產。用戶可以獲得的代幣資產上限取決于抵押品,以ETH為例,每抵押價值100美元的ETH最多可以獲得75DAI貸款。這種超額抵押的概念導致借款人的潛在用例范圍大幅縮水,比如你想借款創業或買車,那么鎖定1000ETH帶借出的資金只有75%的價值似乎并沒有太多意義,所以現階段DeFi領域里的借款基本上都是像杠桿交易這樣的短期投機活動。需要特別注意的是,一些區塊鏈行業參與者非常希望將DeFi借貸服務范圍拓展到真實世界的應用之中,比如商業信貸和消費信貸等。不過,這一領域目前依然處于探索階段,至少在當前市場周期內我們不太可能看到任何有意義的進步。不僅如此,雖然提供了大量激勵措施,但DeFi的流動性依然十分有限,加上高昂的交易費用,整個市場環境其實對機構投資者和零售投資者來說其實并不太耗油。可以說,DeFi這個利基市場的流動性仍然不足以支撐機構活動。此外,以太坊昂貴的交易費用使得許多持有少量加密貨幣的散戶玩家無法進入DeFi市場。此外,DeFi市場規模較小還體現在其他許多指標數據上,比如雖然活躍用戶數量不斷增長,但其實并沒有給以太坊帶來足夠多的交易額。

MetaMask與MoonPay合作讓尼日利亞人通過銀行轉賬購買加密貨幣:金色財經報道,ConsenSys 周二宣布,MetaMask 已擴大與尼日利亞 web3 支付公司 MoonPay 的合作伙伴關系,使用戶能夠直接從他們的錢包購買加密代幣。尼日利亞的 MetaMask 用戶可以使用本地銀行轉賬購買加密貨幣。他們可以在購買加密貨幣時選擇尼日利亞作為他們的地區,并選擇與其購買金額相關的 MoonPay 報價。然后可以將購買的代幣存儲在他們的 MetaMask 錢包中。[2023/3/21 13:17:04]

上圖展示了以太坊、波場和EOS上的交易量、用戶和交易金額的對比情況,資料來源:DappReview。流動資金池跟蹤器UniswapROI創建者FedericoNitidi最近也在分析DeFi的實際用例,他的見解對于評估市場實際架構及其長期潛力和短期風險有一定有價值。正如FedericoNitidi所說,盡管DeFi行業增長令人印象深刻,但與更廣泛的加密貨幣市場相比,其絕對用戶數量仍然很小。雖然看到高速發展令人興奮,但其實DeFi依然尚未被大規模采用。現階段,DeFi最適合那些已經擁有大量資本、并且非常了解這一利基市場復雜性的加密“老兵”參與,他們可以采用短期策略來探索新的獲利機會,而那些剛剛入場的“新手”如果不了解復雜交易原理則很可能折戟沉沙。杠桿交易

通過將貸款和借款組合在一起,交易者可以在DeFi上建立杠桿頭寸,杠桿交易毫無疑問增加了市場的上行潛力,但同時也帶來了更多風險。在此,讓我們來看一個簡單的例子:想象一下,如果Alice預測ETH價格會在下周從400美元飆升到500美元,那么手頭有1ETH的她肯定想賺取額外利潤,為此她決定使用Maker、Compound、或是Aave建立杠桿交易。假設Alice在Maker上鎖定1ETH并獲得264DAI,然后她再去Uniswap將DAI兌換成ETH,并重新回到Maker再增加ETH抵押,重復三次之后最終就可以用價值1200美元的ETH抵押和800DAI債務建立高達3倍的杠桿交易。如果市場對Alice有利,比如ETH價格真的上漲到500美元,那么抵押價值就會增至1500美元,同時她的債務依然是800DAI,那么在償還完DAI和利息之后,她的腰包里將會多出大約700美元,考慮到最初Alice自己投入了400美元,意味著她一共獲得了大約300美元的收益。但是如果市場對Alice不利,假設ETH價格跌至300美元,此時她的資產被清算風險就會變得更高,抵押ETH價值此時將會降至900美元,低于Maker要求的150%抵押率,此時如果填補抵押空白就需要300美元,而不是只支付100美元的無杠桿貸款。當然,上面這個例子可能有些夸大,但我們至少從中可以看出150%的抵押率其實并不安全,也說明有出錯的風險,因此使用杠桿時候必須格外謹慎,因為即便從長期來看ETH將逐漸升值,但短期波動也可能導致觸發清算機制讓你的資金損失殆盡。事實上,DeFi不斷膨脹的總鎖倉量就是通過內部和外部的杠桿作用和投機行為得以實現的,總鎖倉量通常被用來評估DeFi行業增長情況,盡管鎖定在各個DeFi平臺上的ETH代幣數量有所增長,但相對于美元估值增長真的是小巫見大巫,從而扭曲了人們對DeFi行業規模的感知——導致這一現象出現的主要原因就是杠桿和投機、

巴西世界杯失利后球迷代幣在數小時內下跌50%:金色財經報道,巴西在世界杯點球大戰中輸給克羅地亞后,巴西國家球迷代幣BFT幾小時內下跌50%,24小時內下跌56%。巴西政府和足協于2021年8月25日推出BFT,為全球投資者和體育愛好者提供特殊的體驗。

在撰寫本文時,BTF的交易價格為0.091049103780美元,24小時交易量為252,882美元。BFT硬幣流通供應量為3000萬枚,總供應量為1億枚。(cryptoslate)[2022/12/10 21:36:12]

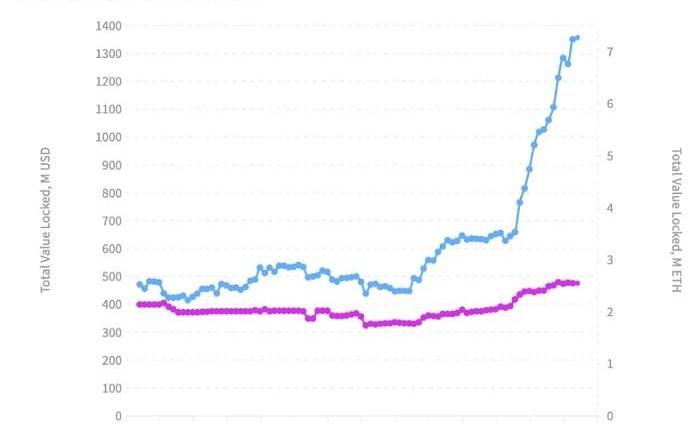

上圖是鎖定在Maker中的ETH,資料來源:DeFiPulse。

上圖是Maker中ETHETH相對于USD的鎖倉總價值走勢,資料來源:Dappradar。短期貸款套利

套利的概念其實很簡單:在便宜的地方買東西,在昂貴的地方賣東西。在包括股票和大宗商品在內的許多傳統市場中,我們都可以看到交易者和投資者在使用套利交易,不過DeFi在套利方面引入了一個全新操作:閃電貸。之所以會有閃電貸的出現,很大程度上得益于以太坊的可編程性。由于DeFi平臺大多是智能合約,因此它們之間的交互可以自動化實現許多復雜交易,閃電貸的一個最大優勢就是消除了交易對手持有資產的風險。讓我們再看一個例子:想象一下,假如Bob注意到火幣交易平臺上的ETH代幣售價為390美元,而Binance上的ETH代幣價格為400美元。從理論上講,他可以在火幣購買ETH,然后再在Binance平臺上拋售,這樣就可以將交易差額收入囊中。但是,如果就在交易的一瞬間Binance上的ETH價格突然下跌,那么Bob不僅失去了交易機會并被動成為ETH持有人,而且還無處平倉獲利。為了解決這個問題,自動化DeFi交易也就誕生了,自動化交易可避免Bob持有ETH。如果他發現DeFi平臺之間存在報價差異,可以直接創建一個復雜交易并使用諸如Aave這樣的就和服務提供商發起一筆閃電貸就能完成資金套利。如果在交易執行期間價格突然發生變化,那么這筆交易將以失敗告終,而此時Bob只會損失一點交易費而已,完全不用擔心持幣所帶來的價格下跌風險。不過,考慮到以太坊gas交易成本不斷走高,套利交易并非對每個人都有利。如果你想確保自己的潛在損失不那么大,就不得不提高交易規模,否則規模較小的投資組合一旦遇到價差問題可能會導致套利交易失敗。現在……還有一種全新的ICO:IDO

ETH升至1650美元上方,過去24小時漲幅4.4%:金色財經報道,據 CMC 數據顯示,以太坊目前交易價格已突破 1650 美元,過去 24 小時漲幅達到 4.4%,在市值前十大加密貨幣中表現最好。隨著以太坊 Bellatrix 硬分叉已經激活,以太坊主網合并預計將在 9 月 15 日左右啟動,觸發合并的 TTD 值為 58750000000000000000000,一旦執行層達到或超過 TTD,后續區塊將由信標鏈驗證器生成,一旦信標鏈完成區塊驗證,合并過渡就被認為完成,在正常的網絡條件下,新區塊將在第一個 TTD 后 2 個 epoch(或約 13 分鐘)發生。[2022/9/6 13:12:17]

除了上文提及的這些之外,DeFi似乎正在成為首次代幣發行概念復興的試驗場,要知道正是因為ICO的刺激導致了2017年的牛市。現在,DeFi市場已經出現了一種新型融資方式,稱為:首次DEX發行。絕大多數首次代幣發行項目失敗是因為這些項目發行的代幣無法成功上市或登陸加密貨幣交易所,使得投資者很難訪問這些項目也無法交易其代幣。為了解決這個問題,加密行業之后開始探索首次交易所發行產品,由加密貨幣交易所列出了他們所推廣的項目。相比之下,IDO通過保持鏈上籌款并提供即時流動性進一步改進了首次代幣發行模式,同時IDO的去中心化特性也使其比IEO更加透明。但另一方面,去中心化也為一些低質量項目和欺詐騙局打開了大門。相比之下,IEO項目通常需要加密貨幣交易所對用戶進行盡職調查并審查風險問題,告知用戶項目是否存在“危險信號”,而ICO和IDO則不這樣做。因此,我們也應當格外謹慎地對待IDO。只是泡沫?

毫無疑問,DeFi在大規模采用之前仍然有很長的路要走,許多地方需要優化,比如以太坊需要在可擴展性等方面不斷改進,同時DeFi行業也需要實施信用評分等創新工具。歷史表明,一些大肆宣傳的新項目往往很容易吸引投機者入場,而那些最先入場的人往往無法獲得預期的投資回報,就像2017年ICO泡沫期間的許多投機者一樣。

最近一個“瘋狂”的收益耕作例子就是Yam.Finance項目,該項目在一天之內就吸引了近五億美元資金,但他們的智能合約根本沒有經過審計。果不其然,就在YAM代幣一路高歌猛進的時候,項目方發現彈性供應調整合約存在漏洞,會導致彈性供應調整時鑄造大量額外YAM代幣。雖然開發團隊聲稱用戶資金安全,但仍緊急呼吁YAM代幣持有人委托手中代幣,投票通過緊急提案修復漏洞,但很快該項目創始人確認這個Bug無法被修復而且會導致協議無法被執行,YAM也迅速宣布破產。該項目代幣價格曾一度超過150美元,之后很快便跌至低于1美元,這種波動性清楚表明當前DeFi市場的風險有多么巨大——當然,也許這個項目在上線之前的確應該花點錢做個審計。盡管問題很多,但DeFi在一定程度上仍具有實際用例,并且具有巨大潛力來幫助人們更好地管理自己的資產。雖然就目前來看DeFi市場看起來有些泡沫,但從長遠來看,DeFi的確可以給加密市場參與者帶來真正的價值。隨著這個利基市場快速發展,散戶投資者和機構投資者可能不會等太久就能迎來新曙光。

編者按:本文來自巴比特資訊,作者:TheDefiant,編譯:Wendy,星球日報經授權發布。基于以太坊的項目正越來越多地越過中心化的交易平臺,首先在去中心化的交易所上線.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:LiamFrost,譯者:Wendy,星球日報經授權發布。概述DappRadar表示,DeFi75%的增長是由代幣價格的飆升推動的.

1900/1/1 0:00:00DeFi熱引發數字淘金 在全球疫情的影響下,以太坊上美元穩定幣的發行量突破了100億美元。一個行業的盛宴就在時代的大背景下揭開了帷幕.

1900/1/1 0:00:00本周大事記 本周,Block.one的新資源提案(NewResourceProposal)將在叢林測試網(JungleTestnet)中進行測試。新資源提案是關于EOSIO資源分配的建議提案.

1900/1/1 0:00:00編者按:本文來自區塊律動BlockBeats,Odaily星球日報經授權轉載。公平地講,在加密領域發展的過程中,我認為這三類加密貨幣成為了這個行業的中流砥柱:BTC、ETH以及穩定幣.

1900/1/1 0:00:00DeFi發展火熱,而隨著DeFi的火熱發展,對于DeFi保險的需求也快速增加,因為很明顯使用DeFi產品是一項高風險行為,為資金購買一份保險是明智之舉.

1900/1/1 0:00:00