BTC/HKD-0.47%

BTC/HKD-0.47% ETH/HKD-1.35%

ETH/HKD-1.35% LTC/HKD-1.44%

LTC/HKD-1.44% DOT/HKD-2.02%

DOT/HKD-2.02% ADA/HKD-2.21%

ADA/HKD-2.21% SOL/HKD-2.02%

SOL/HKD-2.02% XRP/HKD-1.8%

XRP/HKD-1.8% DOGE/US-2.87%

DOGE/US-2.87%編者按:本文來自Deribit德瑞的交易課,星球日報經授權發布。本播報由Deribit和Greeks.live聯合推出。BTC歷史波動率7d18.69%14d38.37%30d58.24%60d67.88%1Y89.61%ETH歷史波動率7d26.86%14d47.51%30d70.28%60d71.82%1Y105.07%實現波動率繼續走低。對比7天和一年的數據,反差太大了。

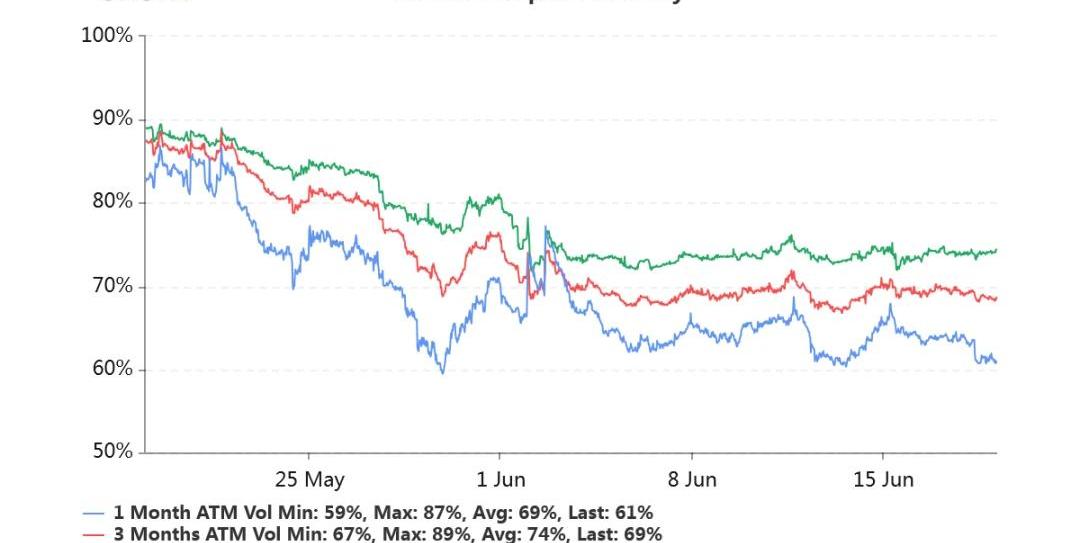

持倉量12億美元,持倉量創下新高。交易量平穩。各標準化期限隱含波動率:今日:1m61%,3m69%,6m74%6/18:1m63%,3m69%,6m74%隱含波動率略有走低。一般周五交割之后IV會有短時下挫,且看今日表現。

Deribit上的BTC永續期貨合約未平倉合約創兩年新低:金色財經報道,據Glassnodes數據顯示,Deribit上的BTC永續期貨合約未平倉合約剛剛達到287,853,100 美元,創近兩年來新低。[2023/1/7 10:59:56]

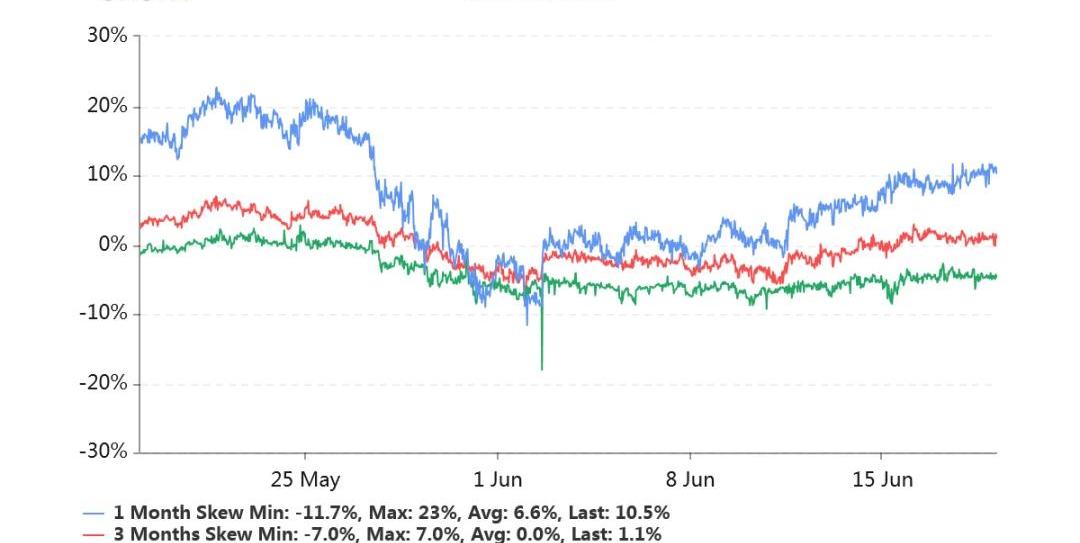

偏度:今日:1m-11%,3m-0.6%,6m+4.7%6/18:1m-8.4%,3m-0.3%,6m+4.7%近月左偏更加顯著了,市場對下跌的預期在加強,紛紛買入看跌期權進行保護。

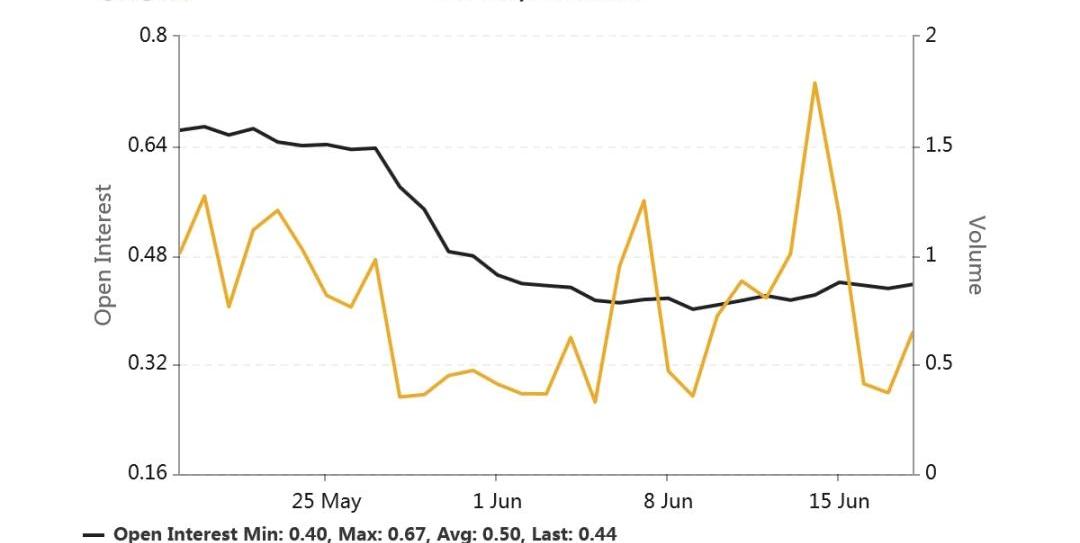

Put/CallRatio持倉量之比為0.44,再次走低。

Cobo NFT Holder社區200+持有者獲得冷兔XRC白名單:據官方消息,日前,Cobo 與漫畫 IP 冷兔達成合作,持有Cobo四周年NFT的用戶可優先獲得由冷兔創作的 XRC 項目白名單。Cobo NFT Holder 社區由大量行業Builder、公鏈發起人、安全專家、頭部KOL、VC基金Founder等行業優質成員組成。Cobo NFT Holder 社區已有超過 200 多位合伙人完成XRC的白名單領取,截止目前據地板價28倍。[2022/1/18 8:57:12]

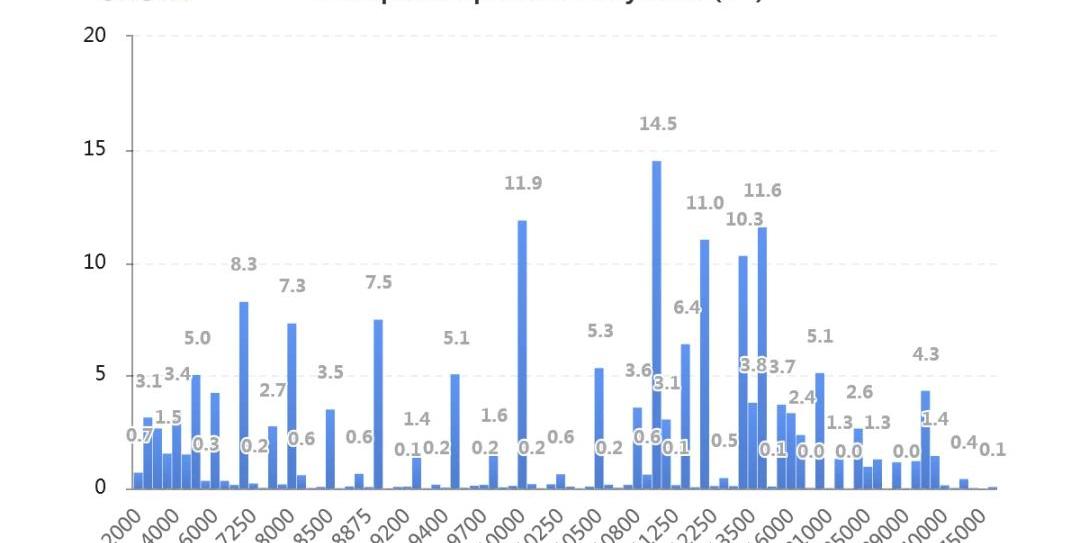

持倉量按行權價分布如下,虛值Call的持倉量顯著。

Deribit上線行權價為6000美元和7000美元的以太坊期權產品:據官方消息,加密貨幣衍生品交易所Deribit已上線3款新的以太坊期權產品,其中,兩款行權價格為6000美元,到期時間分別是2021年9月21日和2021年12月21日,另一款行權價格為7000美元,到期時間是2021年12月21日。[2021/1/4 16:22:07]

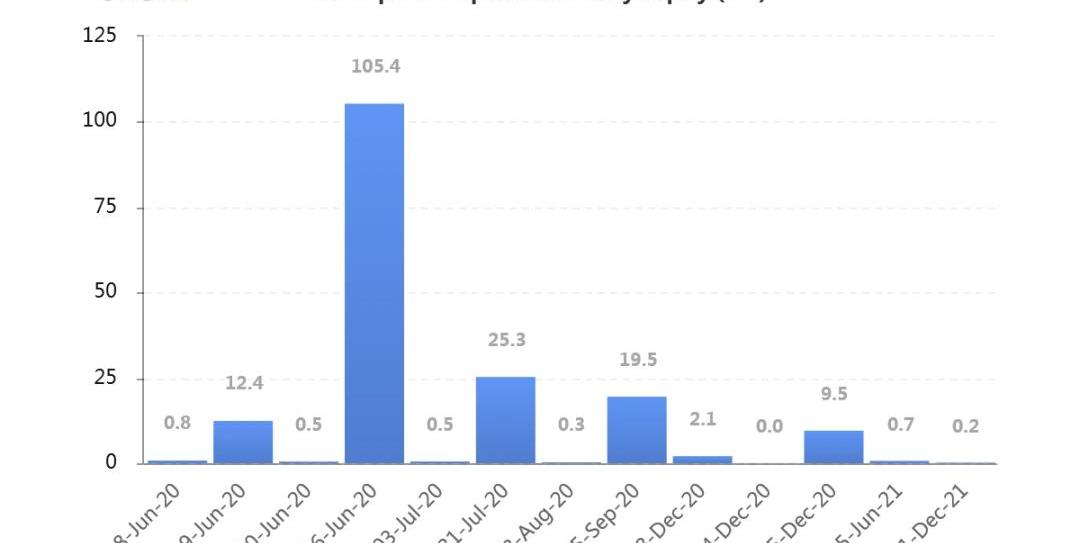

持倉量按到期日分布如圖主要持倉絕大部分集中在六月份。7月份、9月份、12月份持倉有所增加。

風險基金Placeholder合伙人:未來在世界重組方面 加密有兩種選擇:紐約知名風險基金Placeholder合伙人Chris Burniske發推稱,區塊鏈領域的發展前景如此多樣化,在世界重組方面,加密只有兩種選擇。首先,從零開始建立一個美麗新世界,數字結構可以吸收過去的教訓。在這種情況下,前幾代人的“物質”遺產將被循環利用。另一方面,“空白國家”(blank slate of state)作為新數字世界的基礎,將接受前區塊鏈社會的特征,即它的規則和權力結構。根據研究人員的說法,這兩種可能性看起來是均等的。[2020/3/2]

持倉量1.56億美元,處于較高持倉水平。交易量平穩。各標準化期限IV:今日:1m65%,3m71%,6m77%6/18:1m68%,3m72%,6m77%近月的IV在繼續走低。偏度:今日:1m-3.6%,3m+2.9%,6m+7.2%6/18:1m-3.5%,3m+2.0%,6m+7.2%偏度穩定。持倉量的PutCallRatio維持在0.85。持倉量按行權價分布集中如下圖,以平值、淺虛Call以及Put占比較多。按到期日分布的持倉量顯著集中在六月份。9月底、12月底持倉量也顯著。JeffLiangCEOofGreeks.Live2020年6月19日11:00

隱含波動率(ImpliedVolatility,IV)是將市場上的期權交易價格代入BSM期權定價模型,反推出來的波動率數值。即期權報價中,隱含的波動率數值是多少。這個名稱很形象。BSM是該模型三位作者姓氏的縮寫,即Black-Scholes-Merton。歷史波動率(HistoricalVolatility,HV)或實現波動率(RealisedVolatility,RV)兩個措辭含義相同。是對標的價格過往波動的測度。具體來說,是取標的的日收益率,在指定日期樣本區間內,計算這一系列日收益率的標準差。再乘以一年中包含的交易時長的平方根,進行年化。得到的數值即為歷史波動率。偏度(Skewness)衡量虛值Call與虛值Put貴賤的指標。拿Delta絕對值同樣為0.25的Call的IV減去Put的IV,如果獲得正值,則虛值Call更貴,稱為右偏。如果獲得負值,則虛值Put更貴,稱為左偏。在Skew.com網站中,應用的是相反的差值,為0.25Delta的PutIV減去CallIV。因此正負號需要調整。不過將其坐標軸進行逆時針旋轉90%后,左右偏的區分還是很形象清晰的。平值(AttheMoney,ATM)行權價在當前標的價格附近的期權被稱為平值期權。平值期權的Delta的絕對值接近0.50,Gamma、Theta、Vega的絕對值均在此區域附近最大化。虛值(OutoftheMoney,OTM)Call:行權價在現貨價格以上,如現貨7000,行權價10000。Put:行權價在現貨價格以下,如現貨7000,行權價6000。到期時虛值期權價格歸零。虛值期權的Delta絕對值介于0至0.50之間,Gamma、Theta、Vega的絕對值都比較小。實值(IntheMoney,ITM)Call:行權價在現貨價格之下,如現貨7000,行權價6000。Put:行權價在現貨價格之上,現貨7000,行權價8000。到期時實值期權的價格為現貨價格和行權價之差,即期權的內在價值。實值期權的Delta絕對值介于0.50至1.00之間,Gamma、Theta、Vega的絕對值都比較小。期限結構(TermStructure)同一行權價的隱含波動率隨著期權剩余期限的不同而反映出不同的報價。一般來說,期限越短的期權,隱含波動率變化幅度越大。期限越長的期權,隱含波動率變化幅度就越小。當市場劇烈波動時,短期隱含波動率就會上漲得更快,期限結構向下傾斜。當市場長期平靜時,短期隱含波動率就會下跌得更快,期限結構向上傾斜。

Tags:CALALLPUTHOLCalamari NetworkThe ParallelInternet Computer(Dfinity)HOL幣

編者按:本文來自Cointelegraph中文,作者:MICHAELKAPILKOV,Odaily星球日報經授權轉載.

1900/1/1 0:00:002020年已過半。礦工們在礦機大范圍迭代的背景下又逢疫情,艱難挨過“黑天鵝”和“減半”,穿過重重硝煙,進入“中場戰事”。減半主線軸推動與疫情籠罩,礦工們感慨進入了加密礦業“活久見”的一年.

1900/1/1 0:00:00GoIPFS0.6.0亮點遷移:這個版本包含一個小的配置遷移,除了TCP傳輸之外,還可以監聽QUIC傳輸.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:TheDefiant,翻譯:Wendy,星球日報經授權發布。在行情好的時候,yieldfarmers可以通過一些很受歡迎的穩定幣賺取年化高達100%的利潤.

1900/1/1 0:00:00編者按:本文來自深潮TechFlow,作者:阿瑞,Odaily星球日報經授權轉載。美國2020年總統大選的前華裔參選人楊安澤最近又有了新動向.

1900/1/1 0:00:00BTC/USDT永續合約 各級別性質:日線-盤整,4小時-盤整,1小時-盤整截圖來自OKEXBTC/USDT永續合約1小時圖:對于行情從兩個角度來說.

1900/1/1 0:00:00