BTC/HKD+0.02%

BTC/HKD+0.02% ETH/HKD-0.44%

ETH/HKD-0.44% LTC/HKD-0.57%

LTC/HKD-0.57% DOT/HKD-1.11%

DOT/HKD-1.11% ADA/HKD-1.26%

ADA/HKD-1.26% SOL/HKD-1.3%

SOL/HKD-1.3% XRP/HKD-1.03%

XRP/HKD-1.03% DOGE/US-1.81%

DOGE/US-1.81%編者按:本文來自Deribit德瑞的交易課,星球日報經授權發布。期權市場播報

BTC歷史波動率7d52.04%14d64.69%30d70.83%60d71.36%1Y89.98%ETH歷史波動率7d40.35%14d77.85%30d80.37%60d82.12%1Y105.34%BTC/ETH兩者的短期實現波動率均進入了較低數值。

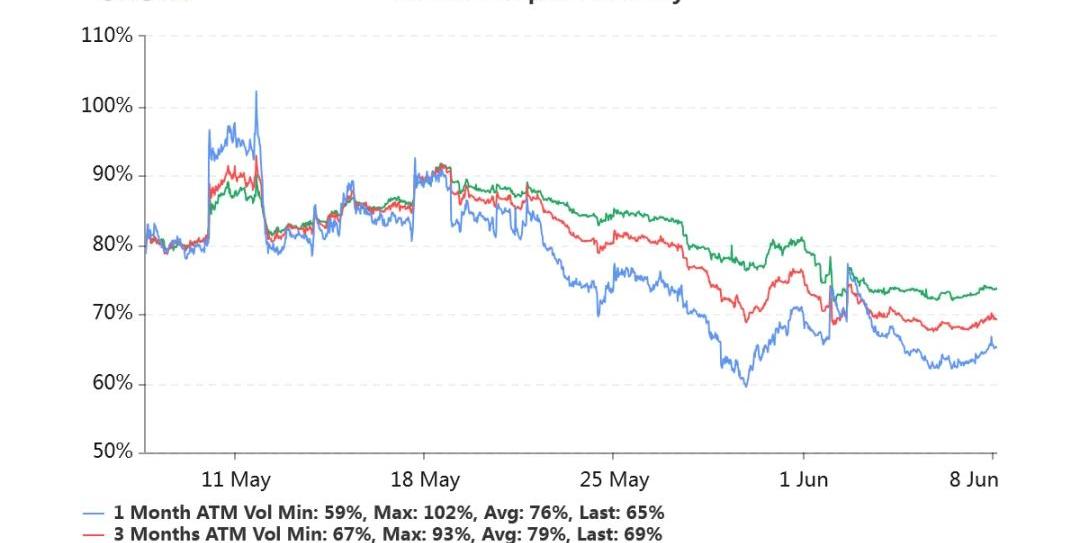

持倉量10億美元,處于持倉量高位。交易量較低。各標準化期限隱含波動率:今日:1m65%,3m69%,6m74%6/5:1m65%,3m69%,6m73%隱含波動率和周五差異不大。

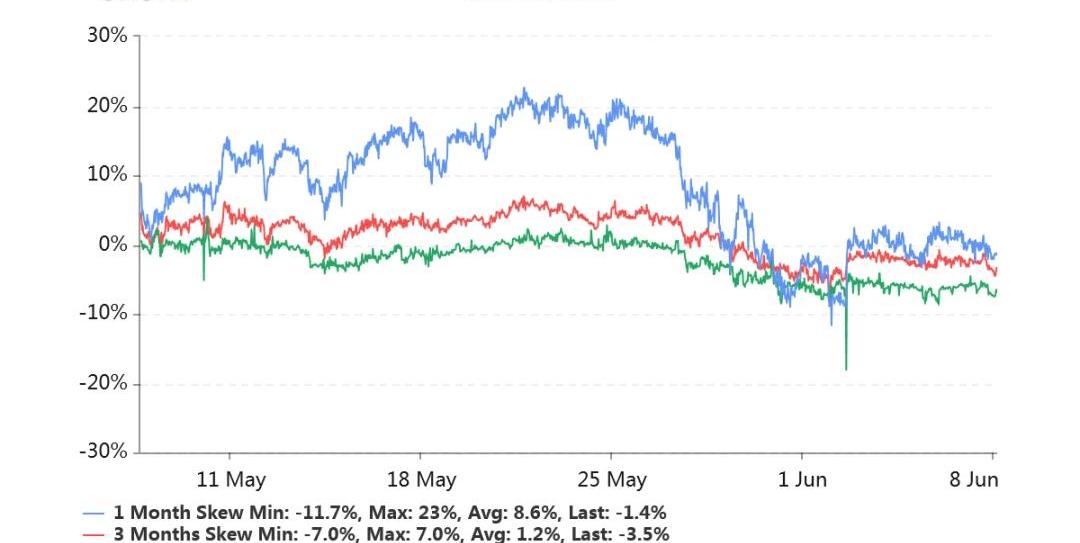

偏度:今日:1m+1.4%,3m+3.5%,6m+6.5%6/5:1m+1.9%,3m+3.2%,6m+6.3%偏度較穩定。

Tender.fi黑客已返還資金,獲得62 ETH賞金:3月8日消息,鏈上數據顯示,攻擊Arbitrum生態借貸協議Tender.fi的黑客已返還了資金,Tender.fi團隊同意向黑客支付62 ETH(96,500美元)作為賞金。官方團隊表示,事后審查正在進行中。

據此前消息,Tender.fi疑似遭白帽黑客攻擊,損失159萬美元。官方表示,已暫停所有借貸。 安全公司PeckShield和BlockSec的調查顯示,黑客利用Tender.fi配置錯誤的預言機借入價值159萬美元的加密資產,而抵押品僅為一個價值70美元的GMX代幣。[2023/3/8 12:48:18]

Deribit比特幣期權未平倉合約總額約11億美元:金色財經報道,Deribit官方推特發推文稱,今天的期權交易量正在增加。目前,BTC期權的未平倉合約總額約為11億美元,幾乎從6月到期后恢復了。Deribit的市場份額約占80%。ETH期權的未平倉合約已經處于6月到期之前的水平,Deribit的市場份額為94%。[2020/7/17]

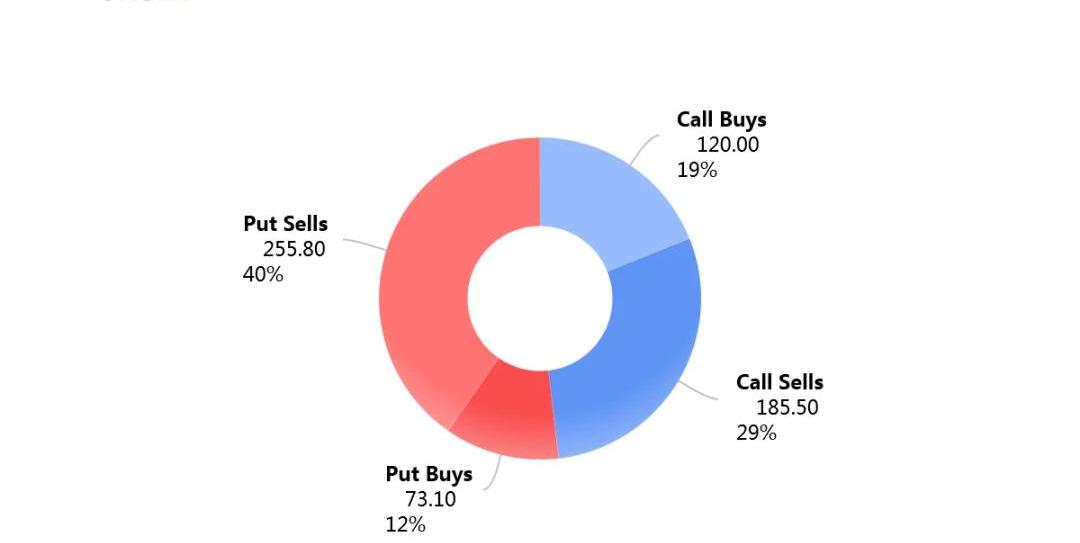

今日早晨8點以來交易集中發生在賣出期權。CallSells29%PutSells40%

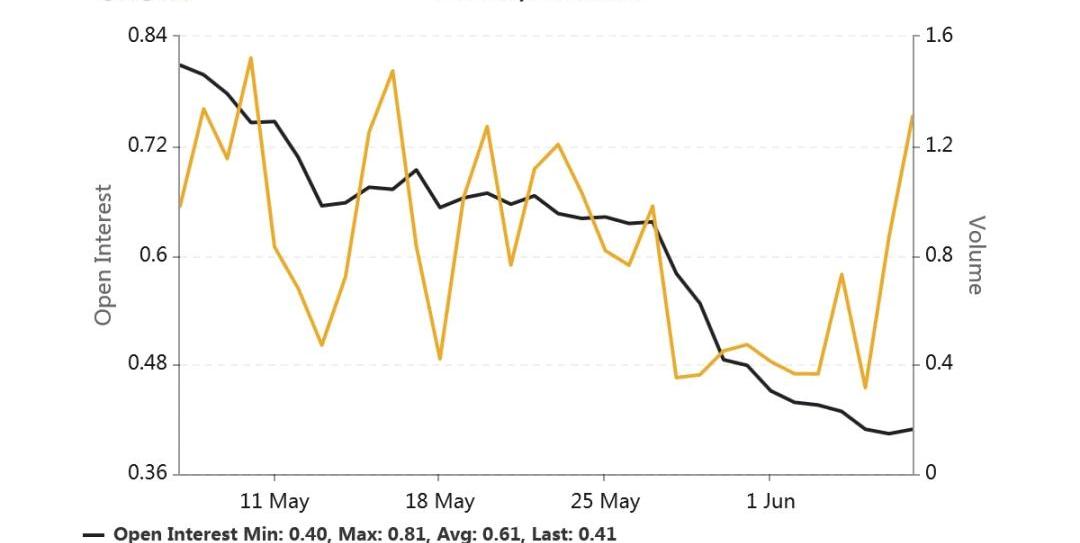

Put/CallRatio持倉量之比繼續收縮,目前比例為0.41。PutCallVolume在走高,而持倉量走低,似乎Put在平倉中。

動態 | 加密衍生品交易所Deribit推出ETH每日期權:金色財經報道,總部位于巴拿馬的加密貨幣衍生品交易所Deribit在推特宣布其推出了以太坊(ETH)的每日期權。新產品的執行價格區間為5美元,每天可以在協議到期前的24小時進行交易。從2月19日起,該交易所還將把所有ETH期權的波動幅度從目前的0.001 ETH減少到0.0005 ETH。[2020/2/18]

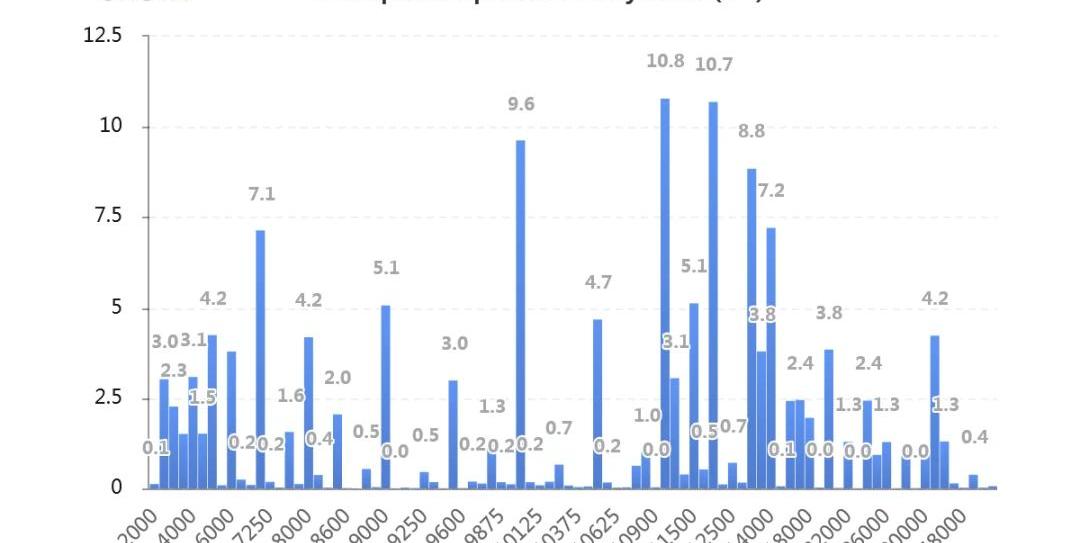

持倉量按行權價分布如下,虛值Call的持倉量大幅增加。可能備兌的做法更加流行了。

瑞士對經濟部長Johann Schneider-Ammann提倡的區塊鏈技術表示支持:在G20峰會前,瑞士對經濟部長Johann Schneider-Ammann提倡的區塊鏈技術表示支持。據報道,瑞士富裕的Zug地區已經成為眾多區塊鏈公司的所在地,其中包括以太坊基金會,且部長表示有意愿從這個區塊鏈技術中心擴展到其他地區,還說瑞士應該成為加密國家。經濟部長還贊揚金融科技創新,并稱數字貨幣是第四次工業革命的一部分。同時因為瑞士不在歐盟里,這也避免了被歐盟其他國家的監管所影響。[2018/1/22]

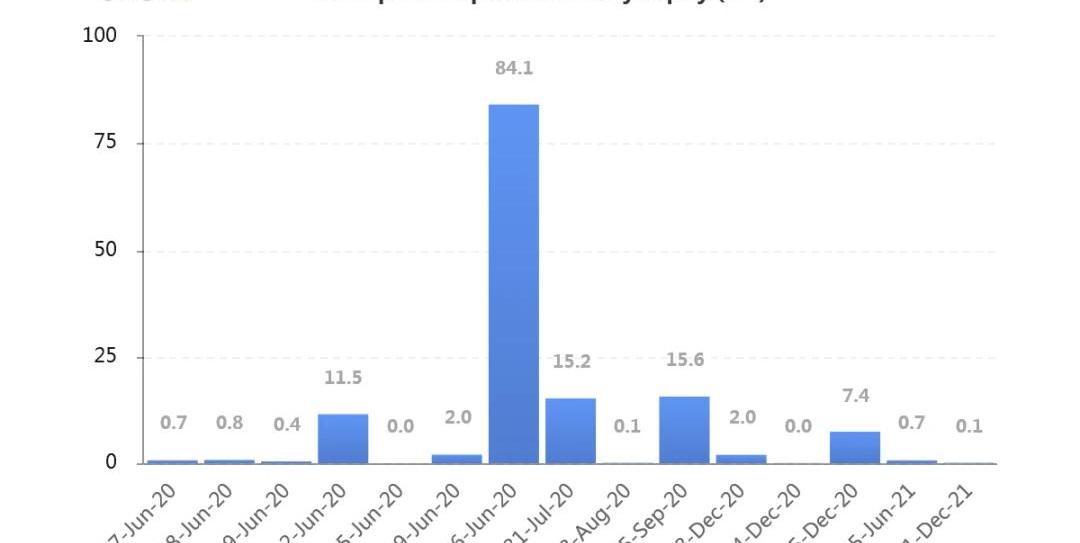

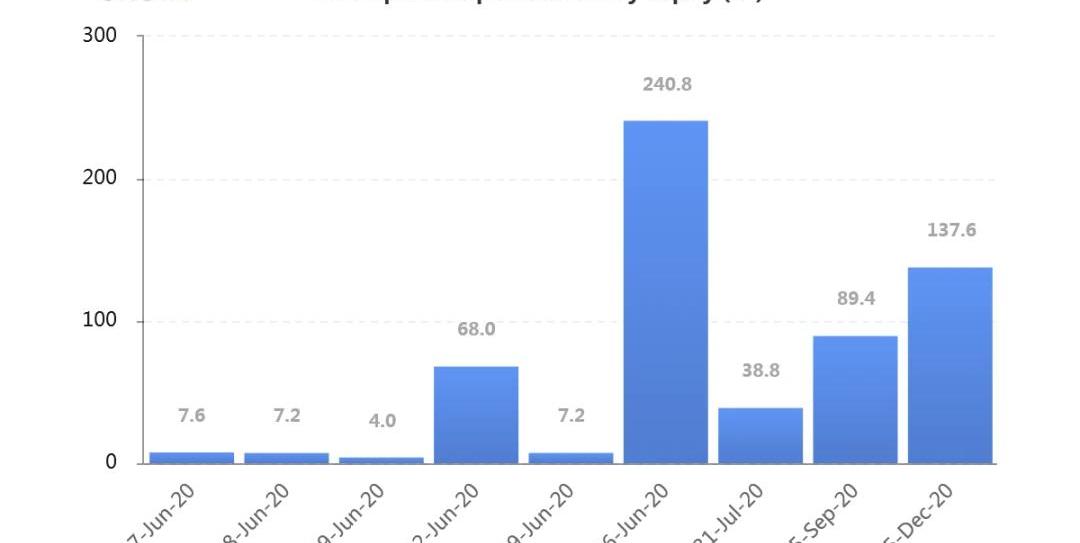

持倉量按到期日分布如圖主要持倉絕大部分集中在六月份。粗略估計占總持倉八成。

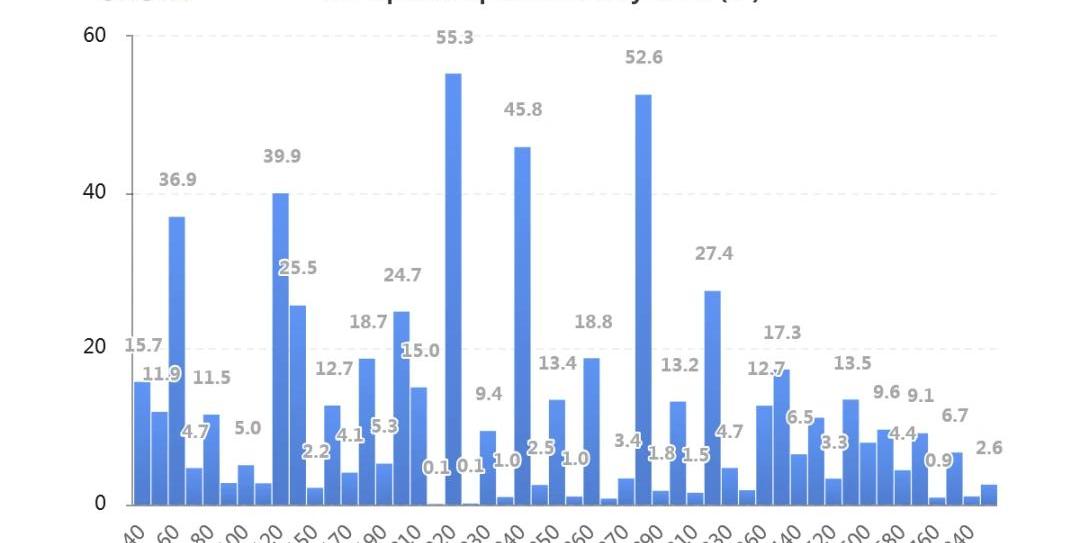

持倉量1.46億美元,持續突破新高。交易量平穩。各標準化期限IV:今日:1m68%,3m74%,6m77%6/5:1m74%,3m75%,6m77%近月隱波下降明顯。偏度:今日:1m+8.7%,3m+8.2%,6m+8.8%6/5:1m+6.2%,3m+6.8%,6m+10.1%全期限右偏顯著。主動成交:PutBuys43%PutSells44%持倉量按行權價分布集中如下圖,虛值Call持倉較以往為多。

按到期日分布的持倉量顯著集中在六月份。

JeffLiang2020年6月8日12:00

隱含波動率(ImpliedVolatility,IV)是將市場上的期權交易價格代入BSM期權定價模型,反推出來的波動率數值。即期權報價中,隱含的波動率數值是多少。這個名稱很形象。BSM是該模型三位作者姓氏的縮寫,即Black-Scholes-Merton。歷史波動率(HistoricalVolatility,HV)或實現波動率(RealisedVolatility,RV)兩個措辭含義相同。是對標的價格過往波動的測度。具體來說,是取標的的日收益率,在指定日期樣本區間內,計算這一系列日收益率的標準差。再乘以一年中包含的交易時長的平方根,進行年化。得到的數值即為歷史波動率。偏度(Skewness)衡量虛值Call與虛值Put貴賤的指標。拿Delta絕對值同樣為0.25的Call的IV減去Put的IV,如果獲得正值,則虛值Call更貴,稱為右偏。如果獲得負值,則虛值Put更貴,稱為左偏。在Skew.com網站中,應用的是相反的差值,為0.25Delta的PutIV減去CallIV。因此正負號需要調整。不過將其坐標軸進行逆時針旋轉90%后,左右偏的區分還是很形象清晰的。平值(AttheMoney,ATM)行權價在當前標的價格附近的期權被稱為平值期權。平值期權的Delta的絕對值接近0.50,Gamma、Theta、Vega的絕對值均在此區域附近最大化。虛值(OutoftheMoney,OTM)Call:行權價在現貨價格以上,如現貨7000,行權價10000。Put:行權價在現貨價格以下,如現貨7000,行權價6000。到期時虛值期權價格歸零。虛值期權的Delta絕對值介于0至0.50之間,Gamma、Theta、Vega的絕對值都比較小。實值(IntheMoney,ITM)Call:行權價在現貨價格之下,如現貨7000,行權價6000。Put:行權價在現貨價格之上,現貨7000,行權價8000。到期時實值期權的價格為現貨價格和行權價之差,即期權的內在價值。實值期權的Delta絕對值介于0.50至1.00之間,Gamma、Theta、Vega的絕對值都比較小。期限結構(TermStruture)同一行權價的隱含波動率隨著期權剩余期限的不同而反映出不同的報價。一般來說,期限越短的期權,隱含波動率變化幅度越大。期限越長的期權,隱含波動率變化幅度就越小。當市場劇烈波動時,短期隱含波動率就會上漲得更快,期限結構向下傾斜。當市場長期平靜時,短期隱含波動率就會下跌得更快,期限結構向上傾斜。

Tags:PUTCALALLETHBitconch Reputation HeatEthical翻譯ParallelCoinethereum-classic

編者按:本文來自巴比特資訊,作者:JordanLyanchev,譯者:夕雨,星球日報經授權發布.

1900/1/1 0:00:00編者按:本文來自加密谷Live,作者:RyanSeanAdams,翻譯:Liam,Odaily星球日報授權轉載。在誕生五年之后,ETH在上周擁有了超過100,000,000個地址.

1900/1/1 0:00:00上個月的今天,比特幣正式完成第三次區塊減半,一個月時間過去了,市場發生了哪些變化?比特幣還能成長為我們預期中的樣子嗎?從盤面價格來看,即使昨天出現了一波600美元的跌幅.

1900/1/1 0:00:00以下是譯文:時間膨脹(Time-dilation)攻擊,目前似乎是通過日蝕攻擊竊取閃電網絡用戶資金的最實用方法,原因有幾個,攻擊既不需要調用算力,也不只是針對商家.

1900/1/1 0:00:00編者按:本文來自鏈內參,作者:內參君,Odaily星球日報經授權轉載。福布斯新聞網報道,一位匿名投資者于2018年1月1日購買了價值1000美元的十大加密資產,每種加密貨幣各投資了100美元,并.

1900/1/1 0:00:00文|Tanya編輯|畢彤彤出品|PANews“安排好的事情,怎么又要變?天天變來變去的,已經多少次了!”林姐悻悻地掛掉電話,在電腦上重新修改表格信息,淚水止不住的從眼眶里流出.

1900/1/1 0:00:00