BTC/HKD+1.5%

BTC/HKD+1.5% ETH/HKD+0.57%

ETH/HKD+0.57% LTC/HKD+2.73%

LTC/HKD+2.73% DOT/HKD+3.34%

DOT/HKD+3.34% ADA/HKD-1.68%

ADA/HKD-1.68% SOL/HKD+2.95%

SOL/HKD+2.95% XRP/HKD-0.83%

XRP/HKD-0.83% DOGE/US+1.49%

DOGE/US+1.49%作者:0xLoki

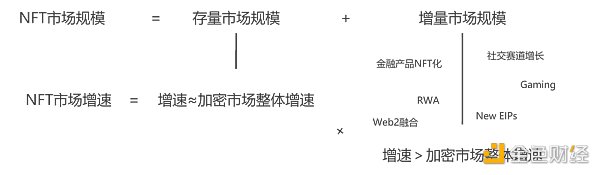

從整體角度看,以PFP為代表的存量市場會受制于同質化代幣市場的規模,但增量市場具備相對的獨立性,甚至可能超過同質化代幣市場規模,NFT或者NFTfi并不缺乏新敘事,高于加密市場整體增速將SLOWLY BUT SURELY。

首先需要明確的一點是,NFT和NFTfi市場經歷了一個明顯的下滑,但這并不意味著NFT或者NFTFi市場失去了增長潛力,NFTfi仍然是具備最高潛在增長倍數的市場之一。 依舊按照技術成熟度曲線,一項新技術誕生時,會以最瘋狂的速度攀升至頂部,經歷可能的泡沫破裂以后再緩慢平穩上升,步入真正的大規模采用。縱觀加密行業的發展,這種發展路徑已經多次驗證,從最開始的BTC,到PoW熱潮,再到ICO熱潮和DeFi Summer都是如此。

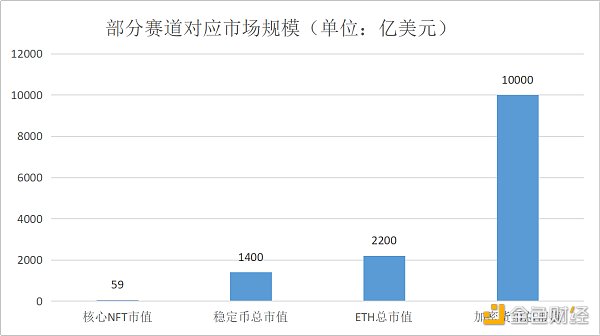

談論NFT/NFTfi的市場空間,離不開上一篇研報中提及兩個重要數據:NFT市場市值和NFT類別占比。按照當時(2023.3)的統計,具備高價值、高流動性的[核心市場]市值僅有59億美元,約為穩定幣市值的4.2%(對應DeFi賽道)和ETH市值的2.7%(對應ETH LSDfi賽道)。

Source:公開數據整理

知情人士:Azuki NFT系列開發團隊接近完成3000萬美元A輪融資:金色財經報道,Azuki NFT系列開發團隊Chiru Labs正在接近完成3000萬美元的A輪融資。三位熟悉籌款工作的人士證實了預期的融資規模。其中一位消息人士表示,大部分資金已經承諾,如果該輪融資結束,Azuki的估值將在3億至4億美元之間。第四位知情人士提醒說,細節還沒有最終確定,但很快就會確定。(The Block)[2022/9/22 7:13:57]

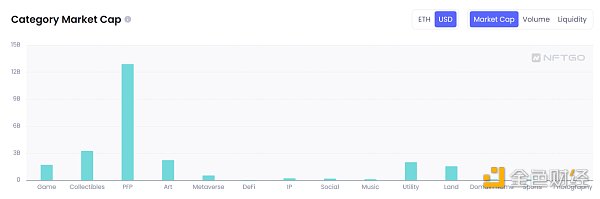

NFT類別占比可以在一定程度上解釋這種現象:PFP、Art、Collectibles占總市值的75%以上,其次是Utility、Land、Game類別。受類別特性的影響,當前大多數NFT沒有剛性的應用場景,不具備造血能力,發展周期面臨成為藍籌和進入流動性枯竭的二元選擇。從資金面的角度看,PFP、Art、Collectibles主要代表的是投機需求和社交需求,需求的強弱與市場整體資金面相關,市場規模的變化和加密貨幣市場存在正相關的關系,無法突破“大盤”這個天花板,也就很難產生過高的超額增長。

Source:NFTGo

但與此同時,PFP的主導率并不會持續存在,一些新的產品萌芽更值得我們期待。例如以ENS和SBTs為代表的身份生態系統、游戲/社交/教育應用領域的效用類NFT、由SOLV和[ERC-3525協議]所引領的Financial NFT和RWA機會;這些非PFP品類NFT帶來的結構性市場增長機會遠遠大于系統性增長機會。

NFT市場LooksRare交易額為146.8億美元:金色財經報道,據dappradar數據顯示,NFT市場LooksRare交易總額達到146.8億美元,位列NFT市場交易額排名第二位。[2022/2/8 9:36:41]

以Financial NFT來舉例,2020-2022年加密貨幣年平均融資總額大約在300億美元左右,假如其中的10%在未來通過NFT或者 SFT(semi-fungible tokens)來實現,那么將為NFT市場帶來30(基金募資層面)+30(投資層面)=60億美元的增長;DeFi TVL中的10%則將帶來48億美元的增長,僅這兩個領域就可以為當前的NFT市場規模帶來183%的增長。如下圖所示,從整體角度看,以PFP為代表的存量市場會受制于同質化代幣市場的規模,但增量市場具備相對的獨立性,甚至可能超過同質化代幣市場規模,NFT或者NFTfi并不缺乏新敘事,高于加密市場整體增速將SLOWLY BUT SURELY.

在本篇研報的第一部分(《NFTfi賽道全景研究》)中,重點放在了闡述當前NFTfi的市場格局。分賽道來看,NFT交易和NFT借貸已經初具規模,未來的發展方向主要在整合和提效。這里的觀點仍然沒有變化:NFT交易的第一件事和最后一件事都是改善流動性。盡管在過去的近1年中我們看到了Blur的飛速發展,但就我個人而言,Blur離真正的終局仍然很遠很遠。在過去的幾個月中,我和許多朋友(包括大量相關團隊成員)探討過NFT交易的進一步改進措施,僅到目前為止,我能夠想到和我從其它朋友那里學到的思路就包括:

周杰倫將Instagram頭像換為Phanta Bear NFT作品:1月3日消息,周杰倫將Instagram頭像換為Phanta Bear NFT系列作品,并表示換幾個月頭像感受元宇宙的感覺。

此前杰威爾音樂官方微博表示,周杰倫并未參與 Phanta Bear NFT 策劃與經營。[2022/1/3 8:22:10]

?使用veToken(或者時間鎖)的方式固定LP,提供可預測、具備持續性的流動性供給(適合與AMM機制結合)

?建立一個專門的清算協議(或者具備清算職能的預言機),充當清算對手方,改進買方側流動性

?構建基于NFT的期權/雙幣理財協議(理論上其它類型的衍生品也有類似的可組合性空間),充當交易對手方,改進買方側流動性

?部分碎片化(這種思路對于借貸協議同樣適用,但我個人并不喜歡這種方法)

?以LSD資產作為底層提供流動性,降低流動性供給成本

?結合INO+OHM,從初始發行開始建立AMM類型的NFT交易池

?vAMM+發行反向IL頭寸或合成資產模式的適用性

當然,這些都還只是初步的思路,在很多時候我們解決一個問題的時候會出現更多問題,歡迎對這個方向感興趣的朋友和我進一步交流。

NFT交易卡游戲Splinterlands日活達到10萬:NFT交易卡游戲Splinterlands日活達到10萬,一個月前僅為1.4萬。此外,Splinterland平均每天有400萬筆交易。(Crypto News Flash)[2021/8/26 22:38:17]

第二個機會是借貸,考慮到當前NFTfi、Bendao、Paraspace、Blur已經提供了相當多并且足夠優秀的解決方案,這個賽道顯得略微有一點擁擠,我眼中的機會短期在收益率優化,長期在聚合。短期收益率優化有很多可借鑒的經驗,例如FT領域的p2p撮合優化點對池利率、引入Yield收益、資產復用(LSD&LP)、可能會出現的同業拆借;長期在聚合相對來說會抽象一點,如果我們[借]和[貸]的需求抽離出來想想成一個散點圖,點對點借貸是一個個散點,而點對池借貸是由許多點組成的連續曲線(且這個曲線是在動態變化),那么接下來的問題就和交易變得非常相似了,我們需要更多、更密集的點或者線條。衍生出來的思路包括:借貸聚合、與交易、衍生品的和可組合性拓展。

第三個機會是衍生品,之所以單獨講,是因為和前兩個賽道相比,衍生品是一個更加藍海的市場,關于這一點,在之前的研報中也有提及,NFT衍生品無論是用戶側的活躍賬戶數量,還是與同質化代幣進行橫向對比,都展現了非常低的市場滲透率。那么基于下圖所示的市場規模增長拆解,NFTfi賽道的擁有三重增長因子:存量NFT市場的增長(與加密貨幣行業整體正相關)、增量市場的增長、滲透率的增長。而對衍生品而言、第三項(滲透率)擁有更高的增長倍數。

數據:NFT市場從頂峰下滑,價格下降70%,購買者減少了24%:數據表明,NFT市場可能已經從頂峰開始下滑。Nonfungible.com的數據顯示,與NFT銷售相關的幾乎所有可衡量指標都已大幅下降。在過去的一個月中,NFT的銷售頻率下降了30%,從179,656下降至124,371。同時,以NFT銷售總額也下降了15%。上個月的平均總額為229,945,000美元,本月為193,261,000美元。同期活躍的NFT錢包數量下降了24%,而NFT的購買者數量也下降了24%。彭博社最近的一份報告顯示,到4月,平均每個購買的NFT的價格下降了70%,2月份NFT平均價格達到高點4300美元,4月平均價格降至1400美元。(CoinTelegraph)[2021/4/22 20:47:28]

這里順帶一提,非PFP類別的資產與NFTfi的可結合空間更大,它們可能擁有更可預見的波動性和更可靠的價值支撐,例如票據類、部分效用類NFT可以產生現金流(可能是幣本位),可以進行更有效的估值和交易。因此增量市場的增長規模給NFTfi帶來的促進也是非線性的。

對NFT衍生品賽道的第二個信心來源是需求。從加密貨幣市場的過往經驗來看,衍生品在熊市往往能獲得不錯的增長,這是由需求驅動的。一般來說,衍生品的需求主要是套保(或風險互換)+投機,熊市中的風險厭惡特征和有限資金充裕度情況下下投資選擇的減少都會給衍生品帶來需求。另外,最早期加密貨幣衍生品需求的重要來源之一是BTC/ETH的礦工,而現在Blur、NFT借貸、NFT Staking都給NFT帶來Yields,純套保的需求增長,并且為NFT衍生品帶來真實用戶、真實協議收入也將是可預見的。

第三個需要闡述的點是如何構建一個好的NFT衍生品產品,把整個NFT衍生品展開分析需要一個非常大的篇幅,因此關于指數產品、期權、結構化等產品可能會在以后以專題研報的形式呈現,這里主要討論期貨合約。

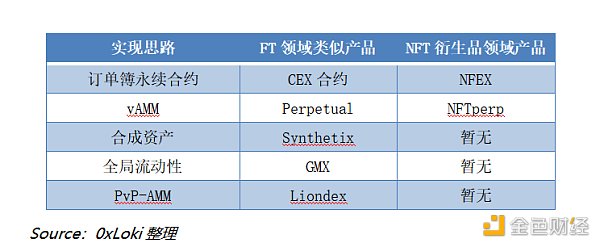

首先我們需要確定的是有哪些方式能夠實現NFT的期貨交易,由于NFT本身數量的稀缺性和低掛單率,交割類型的產品并不適合構造NFT期貨(或許適合期權),那么我能想到的剩下武器庫包括以下五類。其中訂單簿永續合約和vAMM已經被實現,其它幾種模式也有一些團隊正在探索。

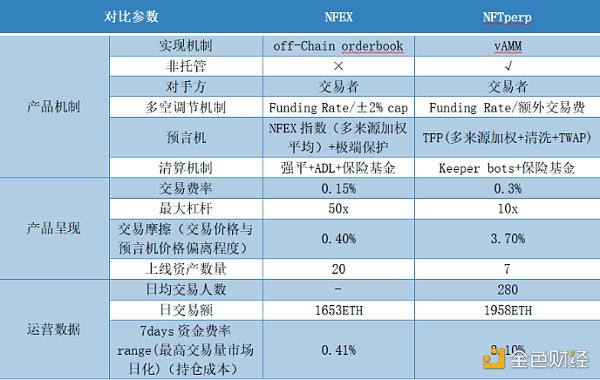

下一步需要思考是FT衍生品的關鍵問題是什么?我認為本質還是流動性,具體包括3點:1)如何定價? 2)流動性不足的時候誰來提供(或者說充當交易對手方)?3)如何清算/處理穿倉?從現狀看,NFEX和NFTperp選擇永續合約和vAMM的方式為這三個問題提供了初步的解決方案。此外,NFT衍生品市場的一個特點是多空比例極其不平衡,對Funding Rate和動態開倉費率的要求也會更高,也應該是我們在做產品比較時候的因素之一。

Source:0xLoki整理

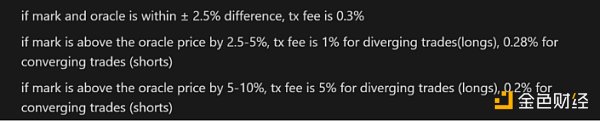

從對比來看,NFEX和NFTperp數據上比較接近,產品方案互有優劣,NFEX可以提供更低的交易費率和交易品類(及更快的交易對上線速度),NFTperp提供非托管解決方案,但由于多空比例的失衡,其交易價格本身存在較大幅度的偏離。盡管NFTperp設置了Funding Rate+額外tx fee來解決這個問題,但顯然還是不夠的(做多需要支付三位數的年化資金費率)。

來源:NETperp Docs

總體而言我的判斷如下:在中長周期內,NFT市場的增長速度會遠高于加密貨幣市場的增長速度;而NFTfi市場的增長速度會遠高于NFT市場的整體增長速度,NFT衍生品的市場增長速度會遠高于NFTfi的增長速度。

賽道潮汐源于市場潮汐,流動性足夠充裕的時候必然帶來投資過度,市場擁有充足的資金進行補貼和支撐高估值,但長期來看,無論是一級還是二級市場,純燒錢/炒作最終都會過去,也是在這個階段,那些可以實現完整商業閉環,創造真實收入/價值的協議會繼續活下去并走出死亡之谷,市場再次回歸到[技術拉動]和[需求驅動]。值得插一句的是,盡管現在不是發幣的好時機,頭部NFTfi協議當中,Bendao和Blur已經發幣,NFTFi可能最終也不會發幣,剩下的Opensea(已經發了NFT)、Paraspace、NFEX、NFTperp大概率都是要發幣的,值得期待。

金色財經

Beosin

金色薦讀

探索貓

曼昆區塊鏈法律

Block unicorn

白澤研究院

veDAO研究院

深潮TechFlow

Biteye

作者:Jason Jiang、畢良寰;來源:歐科云鏈研究院6 月初,香港虛擬資產交易平臺發牌制度生效后,市場將目光逐漸轉向虛擬資產市場的另一個重要賽道:穩定幣.

1900/1/1 0:00:00原文作者: @Jesse_meta, SUSS NiFT、SUSS NiFT安全聯盟、全球金融科技學院、Biteye建設者.

1900/1/1 0:00:006月5日,彭博一則消息引發市場熱議,Richard Teng或將替代趙長鵬出任幣安CEO;隨后,彭博爆出幣安和趙長鵬被SEC起訴,更是直接誘發加密市場暴跌,幣安面臨的監管危機已然不言而喻.

1900/1/1 0:00:00作者:WILL GOTTSEGEN 編譯:Block unicorn 趙長鵬(CZ),幣安的首席執行官,最近一直避開公眾關注.

1900/1/1 0:00:00日前,曾血洗華爾街并備受美年輕人追捧的散戶證券線上交易平臺羅賓漢(“Robinhood”)決定從其平臺上移除一系列加密資產,包括Solana、Polygon(MATIC)以及Cardano等.

1900/1/1 0:00:00作者:SU YEN CHIA,KULLARAT,Forkast;編譯:松雪,金色財經代幣化是通過區塊鏈上的智能合約以數字方式表示資產、權利或有價值的物品的過程,近年來引起了廣泛關注.

1900/1/1 0:00:00