BTC/HKD+0.31%

BTC/HKD+0.31% ETH/HKD-0.55%

ETH/HKD-0.55% LTC/HKD-0.8%

LTC/HKD-0.8% DOT/HKD-0.2%

DOT/HKD-0.2% ADA/HKD-0.09%

ADA/HKD-0.09% SOL/HKD-0.94%

SOL/HKD-0.94% XRP/HKD-0.51%

XRP/HKD-0.51% DOGE/US-0.04%

DOGE/US-0.04%

關于代幣分配框架模型和為代幣實體計入價值的方式的討論,可參考其姊妹篇《加密項目如何正確分配代幣?》。

讓我們想象這樣一個情況:一個加密初創公司為一家股權實體從風投那里籌集了資金,并計劃在未來為該股權實體籌集更多資金。這家初創公司還計劃在未來推出代幣。讓我們假設協議所創造的總體價值的大部分將歸代幣實體而不是股權實體所有。

我們建議要么不應該將代幣分配給股權投資者和團隊,要么分配給股權投資者和團隊的代幣應該有一個非常長的歸屬時間表。

原計劃分配給股權投資者和團隊的代幣應該分配給股權實體。在基礎業務達到由某些業務指標衡量的成熟度之前,股權實體不應將代幣分配給股東。

如果由于法律原因無法執行上述操作,那么分配給股權投資者和團隊的代幣應該有一個10年的歸屬時間表,第一次代幣解鎖從第7年開始。也就是說,應該有預定義的例外情況(KPI目標、收購),使他們能夠更早地解鎖他們的代幣。

下面會講到:

更長的代幣歸屬期提案

現有代幣歸屬期的問題

傳統的早期投資

安全團隊:MTDAO項目方的未開源合約遭受閃電貸攻擊,損失近50萬美元:金色財經報道,據Beosin EagleEye Web3安全預警與監控平臺檢測顯示,MTDAO項目方的未開源合約0xFaC064847aB0Bb7ac9F30a1397BebcEdD4879841遭受閃電貸攻擊,受影響的代幣為MT和ULM。攻擊交易為0xb1db9743efbc306d9ba7b5b892e5b5d7cc2319d85ba6569fed01892bb49ea499,共獲利487,042.615 BUSD。攻擊者通過未開源合約中的0xd672c6ce和0x70d68294函數,調用了MT與ULM代幣合約中的sendtransfer函數獲利(因為同為項目方部署,未開源合約0xFaC06484具有minter權限)。

Beosin安全團隊分析發現攻擊者共獲利1930BNB,其中1030BNB發送到0xb2e83f01D52612CF78e94F396623dFcc608B0f86地址后全部轉移到龍卷風地址,其余的swap為其他代幣轉移到其它地址。用戶和項目方請盡快移除流動性,防止攻擊合約有提幣和兌換接口。[2022/10/17 17:29:32]

風險投資模型

結論

提案

讓我們試著用例子來理解上面的說法。以下是基于初創公司融資計劃的代幣發行前的股權上限表。

BlockSec將1536ETH價值380萬美金的被黑資金歸還給saddlefinance項目方:5月5日消息,BlockSec攻擊檢測系統與4月30日上午9點01分檢測到saddlefinance借貸項目被攻擊并自動對攻擊進行攔截,成功阻斷一筆交易攻擊,成功攔截了1536ETH資金落入攻擊者賬戶中,目前BlockSec已將全部資金歸還給項目方,根據項目方公布此處攻擊事件總共損失8000萬美元。[2022/5/5 2:50:36]

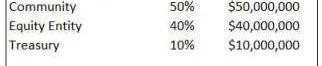

基本假設應該是100%的協議價值歸代幣實體所有,但事實并非如此,任何低于100%的代幣應計價值都會引入難以控制的額外復雜性,并削弱提案。

假設這家初創公司在多輪融資中總共為股權實體籌集了2000萬美元,以換取50%的股權。因此,股權投資者合計擁有股權實體的50%。該股權實體的價值為4000萬美元,股權投資者在該股權實體中的股權價值為2000萬美元(4000萬美元*50%)。

區塊鏈DeFi實驗室安全提醒:警惕HSC鏈上假冒ETS項目方的信息:在2021年5月1日虎符智能鏈HSC主網上線后,區塊鏈DeFi實驗室檢測發現,有人假冒ETS項目方在HSC相關社群發布廣告,宣稱與Pudding官方合作,誘導大家購買代幣。據了解,Pudding官方已經辟謠,此事為子虛烏有。并提醒廣大用戶,避免上當受騙。[2021/5/5 21:26:38]

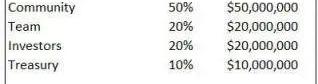

這家初創公司還決定將50%的代幣分配給社區,10%分配給金庫。剩下的40%將由投資者和團隊按比例進行分配。由于股權實體擁有50/50的所有權,其余40%的代幣分配也應該是50/50的分配。因此,理想的代幣配置應該是20%的股權投資者和20%的團隊。

協議的內在完全稀釋估值是1億-4000萬美元的股權估值除以40%(團隊+投資者的代幣分配)。投資者在代幣實體中的股份價值2000萬美元(假設股權實體幾乎一文不值)。

問題

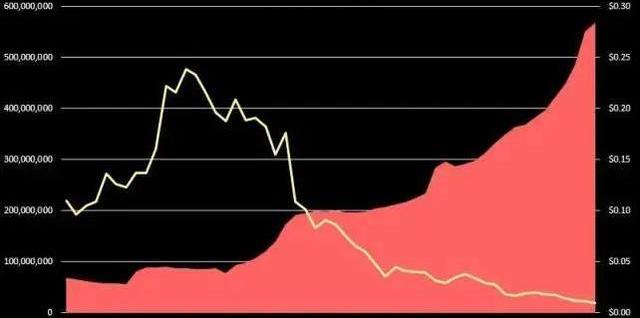

到目前為止,代幣實體的最大問題是,從金庫釋放到流通的代幣的速度和數量大于市場對代幣的需求的速度和數量!

代幣發行增長<代幣需求增長|代幣價格

神魚發微博稱Harvest Finance項目方做事“雞賊”:魚池創始人神魚凌晨發微博稱,“好好做事的團隊一不小心被黑了發的債權還能值個2折(黃瓜),更有BFX被盜12萬BTC的債權最后溢價回購了。但是拖拉機這個項目方呢處處流露出雞賊,先是不肯拿出開發團隊的部分獎勵,威脅社區發提案的人;操縱分配給債權人farm比例,今天給自家債權GRAIN定價0.2折 ,四舍五入約等于0啊。”[2020/12/8 14:31:43]

代幣發行增長>代幣需求增長|代幣價格

VIS代幣價格與流通供應量

有很多方法可以嘗試解決這個問題,一個直接解決方案是盡可能延遲投資者和團隊的代幣解鎖。

投資者和團隊代幣在一段時間內被鎖定。一旦代幣被解鎖,投資者和團隊通常會立即套現——這對代幣價格造成了進一步的拋售壓力,因為流通的代幣供應量變得更大。

加密項目是使用代幣激勵來引導用戶流動性的早期協議。代幣不斷地發送給用戶以激勵協議活動。因此,維持和發展生態系統已經存在通脹壓力。投資者和團隊在平臺足夠成熟之前出售他們的代幣,導致進一步的拋售壓力。

聲音 | 外媒:CoinMarketCap剔除CoinExchange交易所相關數據,有關項目方或因此受損:據ambcrypto報道,CoinExchange交易所未能遵守CoinMarketCap的DATA(數據透明度聯盟)的公告要求,因而CoinMarketCap沒有列入CoinExchange交易所。SHND項目由于上線交易所較少(在CoinExchange已上線),近來出現連續暴跌,項目方呼吁CoinMarketCap與CoinExchange進行溝通,以防給持有者和支持者帶來損失。[2019/7/5]

此外,隨著創始人在產品發布前兌現代幣,會讓他們逐漸失去對產品的動力和激情。短暫的歸屬期激勵創始人成為優秀的一次性推銷員——專注于通過向散戶出售永遠不會發布的產品來營銷代幣,而不是專注于實際構建產品和了解客戶的痛點。

投資者也是如此;投資者支持該公司,并大量兜售代幣,直到他們的歸屬期結束。然后,他們切斷了與公司的聯系,不再支持它——他們幾乎沒有動力讓公司獲得長期的成功。只要他們的代幣解鎖時價格高,他們就很高興。這就是私人投資者的動機與創始人和社區發生沖突的地方。

我們認為,在平臺達到特定指標預先定義的業務成熟度之前,投資者和團隊不應該出售他們的份額。不管公司需要花費5年還是15年的時間才能達到這些指標!

讓我們來看一些來自現有項目的歸屬期例子。

AXS(AxieInfinity)

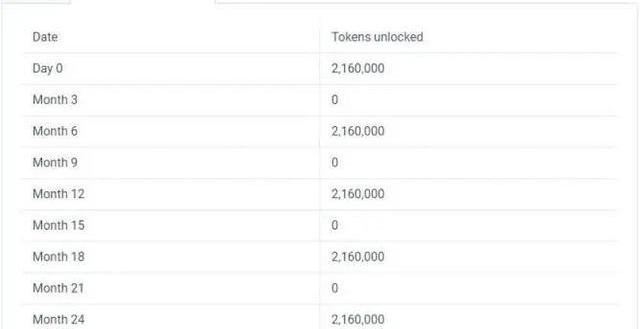

AXS的私人銷售投資者可以在從發行日開始的2年的歸屬期內每3個月解鎖一次代幣。與其他項目相比,AXS將4%分配給私人投資者,這是一個非常低的數字,但現有的歸屬期相當短。

YGG(YieldGuildGames)

25%的YGG代幣被分配給投資者,歸屬期限總共為5年。然而,約30%的投資者代幣在代幣公開銷售日被解鎖。實際上,這是總代幣供應量的7.5%。代幣推出2年后,約80%的投資者被解鎖。這絕對不是一個長期的投資計劃。

傳統的早期投資

加密技術使創始人和投資者能夠在不交付產品的情況下提前退出,只向散戶投資者出售「夢想」或「體驗」。讓我們來看看傳統早期投資中的退出是如何運作的。

風投公司投資于一家初創公司,或者要到該公司上市(IPO),或者該公司被出售才被允許退出。根據Crunchbase的數據,退出的過程很容易就會需要大概10年的時間。

還有第三種選擇——一家風投公司通過點對點交易,將其不流動的、非公開的股權出售給另一家風投公司。這些交易被稱為二級交易,可能需要獲得初創公司董事會基于股東協議的批準。此外,可能沒有多少的買方風投愿意支付賣方風投希望執行交易的價格。

由于風險投資必須做出長期的承諾,他們通常會花大量的時間進行盡職調查,以確保他們押對了馬,一旦他們做出了投資,他們就會有強烈的動機盡可能多地增加價值。沒有短期退出選項也讓風投公司對他們的投資決策負責——從現在開始投資10年的風投公司和只下1年賭注的交易者的心態有很大的不同。

創始人和員工與風投有相同的選擇。由于股東協議和其他法律原因,對他們來說,出售其不流動的、非公開股權更加困難。因此,他們充分激勵長期退出驅動的成功,隨著公司業績的改善,他們有理由給自己支付更高的薪水。

因此,傳統的早期投資行業參與者、投資者和創始人都有建立長期可行業務的動機,沒有任何早期退出的機會。

風險投資模型

風投不是在管理他們自己的資本——他們把別人的錢投到創業公司。風投只是一個代理人,其受托責任是為客戶尋找最佳投資機會,執行這些機會,并在10年后將資金返還。

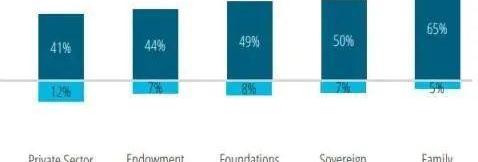

上面描述的「其他人」被稱為有限合伙人——他們是富有的個人、主權財富基金(沙特、挪威等)、養老基金(耶魯、英國石油)、捐贈基金/基金會(蓋茨基金會)和其他資本配置者。這些機構不具備組建內部團隊直接投資這些交易的人才和專業知識,因此最終投資于專門從事特定領域的風投公司,這些風投公司過去有過成功的投資記錄。

將資金分配給VC的投資者類型

風投經理和有限合伙人之間的典型協議是,風投至少在10年內不會歸還資金——換句話說,基金的生命期為10年。風投公司用前3-4年進行投資,剩下的幾年獲取回報。

從VC模型得出的結論是,VC并不著急。他們的任務是進行長期投資,他們不需要在至少5-6年內退出投資。

為什么要有一個股權實體?為什么不只是有一個更長的代幣歸屬期?

將代幣分配給股權實體,除了賦予股東更多的控制權和法律權力外,還可以單方面做出代幣協議相關的治理決策。

如果有協議的潛在收購者,他們將更容易獲得40%的代幣和股權實體的法律利益,而不是必須從公眾收集代幣或必須與每個投資者進行雙邊談判。

股權實體擁有大量代幣的潛在問題是什么?

SEC建議基于代幣網絡去中心化水平的數字代幣監管框架。擁有30-40%代幣網絡的股權實體可能無法通過SEC的最低去中心化要求。

另一個潛在問題可能是雙重征稅。一旦基礎業務到期,并決定分發代幣作為股息(實物支付)或被另一家公司收購,投資者可能需要支付雙重稅。

結論

我們認為不應該將代幣分配給股權投資者和團隊——代幣應該分配給股權實體。股權實體持有的這些代幣不應該被解鎖并分發給股東,直到業務達到特定業務指標預先定義的期限。當達到業務指標時,應允許股東部分或全部獎勵其按比例分配的代幣份額。這使得股權實體更容易被潛在收購者「收購」。

或者,在預定義的業務KPI目標或潛在并購例外情況下,代幣的歸屬期應該延長到10年以上。

價格走勢低于短期和中期趨勢截至發稿時,交易所多頭/空頭比率為賣家提供了輕微的杠桿作用NearProtocol與大多數加密貨幣市場一樣,在過去幾天一直處于整合階段.

1900/1/1 0:00:00知名去中心化交易所CurveFinance出事了?是什么原因,導致$CRV幣在一夜之間暴跌20%?Curve官方已發表初步調查結果,提到其中3個穩定幣池已遭到攻擊.

1900/1/1 0:00:00Polygon團隊正式部署了zkEVM主網供公眾使用。以太坊的VitalikButerin在網絡上進行了第一筆交易,因為有50多個項目正在排隊加入.

1900/1/1 0:00:00加密貨幣市場在壓力下處境艱難。然而,領先的加密貨幣比特幣已明顯偏離市場。BTC成功守住3萬美元上方,擴大了其市場主導地位.

1900/1/1 0:00:00大量柴犬被燒毀,價格終于反應過來,推青 內容 移除近20億個SHIB SHIB價格走勢 ShibaInu留下了模因硬幣的地位根據Shibburncryptocurrencytransaction.

1900/1/1 0:00:00概括 由于以太坊網絡在2022年9月驗證交易的方式從PoW過渡到PoS,因此驗證者可以在智能合約中抵押ETH,但還不能提取抵押的ETH或獲得獎勵.以太坊網絡的新升級稱為上海升級.

1900/1/1 0:00:00