BTC/HKD+0.34%

BTC/HKD+0.34% ETH/HKD+0.37%

ETH/HKD+0.37% LTC/HKD+1.34%

LTC/HKD+1.34% DOT/HKD+4.98%

DOT/HKD+4.98% ADA/HKD-1.3%

ADA/HKD-1.3% SOL/HKD+2.26%

SOL/HKD+2.26% XRP/HKD-0.98%

XRP/HKD-0.98% DOGE/US+1.58%

DOGE/US+1.58%2021年究竟發生了什么,才使得鏈游領域在這年一飛沖天?

鏈新原創作者|廖羽

2022年2月16日,InvestGame發布《2021年全球游戲投資報告》,報告顯示,游戲行業的投資重點正在向區塊鏈游戲領域傾斜。

報告顯示,2021年鏈游總投資數量高達135筆,同比增長1130%,總投資規模高達31億美元,同比增長6810%,占2021年籌集私人資本總量的26%。

從市場情緒來看,自2021年10月,初創公司SkyMavis旗下區塊鏈游戲AxieInfinity單日收入超過王者榮耀開始,鏈游火速出圈,很多人借此看到了GameFi賽道的吸金實力。大量初創公司及資本涌入GameFi賽道,加速拓展鏈游市場,使得該領域的市場交易量、融資量和參與者數量都大幅飆升。

可事實上,自2017年AxieInfinity上線以來,一直到2020年都沒有引起太多水花,這種不溫不火的情況伴隨著整個鏈游領域發展持續了三年,直到去年才等來了數據爆發,前后對比強烈。

這不禁讓人疑惑:2021年究竟發生了什么,才使得鏈游領域在這年一飛沖天??

Venom區塊鏈測試網上的錢包數量達到100萬個:金色財經報道,根據一份聲明,Venom 區塊鏈在推出后短短兩個月內,其測試網上的錢包數量就達到了100萬個。根據其測試網數據,自4月26日上線以來,Venom已累計處理3.55億筆交易,創建的智能合約也達到3870萬筆。

Venom網絡基金會將其快速采用歸因于創新技術、嚴格的監管合規性以及滿足多樣化用戶群的安全、用戶友好的環境,基金會尚未透露主網何時啟動。[2023/7/26 15:58:40]

熱浪來襲,GameFi爆火出圈

2021年,元宇宙與區塊鏈大火出圈,NFT、DeFi、GameFi、Web3.0等領域都得到了前所未有的關注和發展。

GameFi概念其實并不復雜,其本身就是將交易性DeFi借助NFT,轉化為了P2E模式的游戲性DeFi,用最簡單的方式理解:GameFi=DeFi+NFT+Game。而NFT與DeFi在2021年的發展,也在某種程度上促進了鏈游的發展。

一方面,NFT承擔起游戲資源流通、交換的介質功能,DeFi的加入則為游戲玩家們提供了一種開放式金融模式,令玩家在游戲中Playtoearn。于是,在NFT、DeFi兩重屬性的加持下,GameFi得以快速發展。

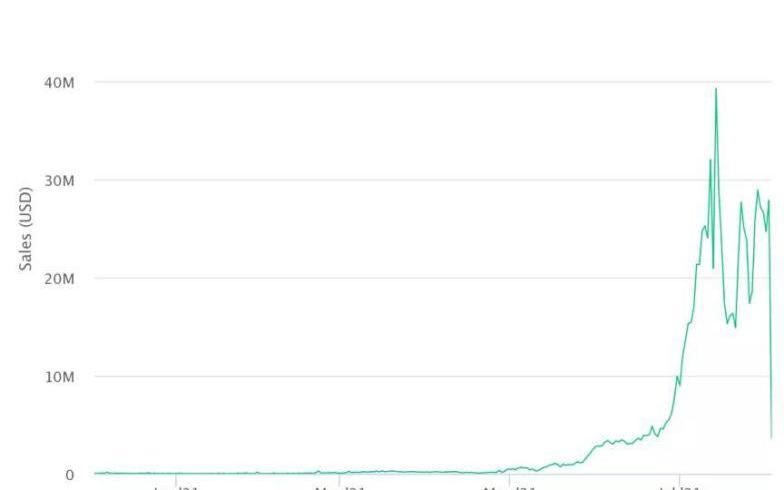

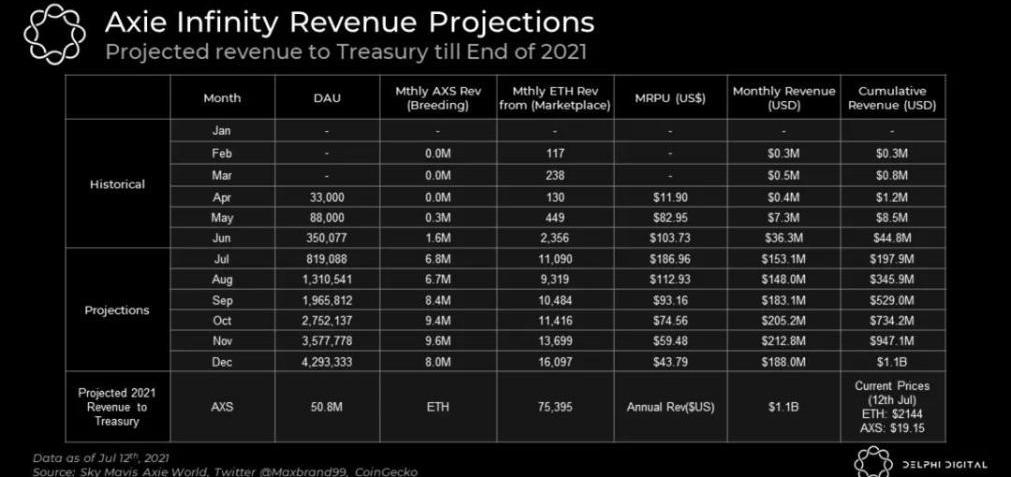

以AxieInfinity為例,從2021年1月到7月,AxieInfinity單月收入從10萬美元增加至1.94億美元,7月中旬到8月中旬的30日收入超過3億美元,漲勢驚人,甚至超過了《王者榮耀》7月份的整體收入。

以太銘文上CryptoPunks因版權問題,被Yuga Labs要求刪除并下架:7月11日消息,以太銘文協議建立者Middlemarch發推稱,以太銘文上CryptoPunks項目,因Punk版權問題,被Yuga Labs要求刪除并下架所有關于Punk的作品內容以及推文。[2023/7/11 10:47:27]

要知道,Roblox從成立開始,到達月收入1億美元的水平,足足花費了17年的時間,而AxieInfinity從成立開始,只花了近3年時間就做到了同等程度,其受歡迎程度可見一斑。

正因AxieInfinity的快速出圈,鏈游的P2E模式受到廣泛關注。此前,傳統游戲行業格局穩定,初創企業準入門檻高,行業壁壘明顯,而鏈游則讓創業者看到更多的機會,許多創業者和資本趁勢涌入GameFi賽道。

據《鏈新》觀察,從2021年6月開始,P2E和GameFiDapps的活躍度開始增長,直至8月,活動激增更為明顯,使得區塊鏈游戲板塊超越了DeFi。總體而言,自2021年6月至今,區塊鏈游戲活動程度增長超過65%,同比增長超4330%。

而資本方面,據《鏈新》統計,截至2021年10月,鏈游市場吸引投資近24億美元,全年總投資規模高達31億美元,較去年同比增長6810%,占2021年籌集私人資本總量的26%。

CZ:幣安上幣主要考慮的是項目是否有真正的用戶群體:7月5日消息,幣安創始人CZ在Twitter Space中發言表示,幣安上幣最看重的是項目是否有真正的用戶群體,有真正的應用場景。如果沒有的話才會考量團隊、歷史等因素。幣安不希望上線的項目是以幣安的用戶為種子用戶,這樣風險很大。此外,CZ也表示,與其過度考慮如何被幣安上幣,不如把精力花費在長期產品建設上。[2023/7/5 22:19:47]

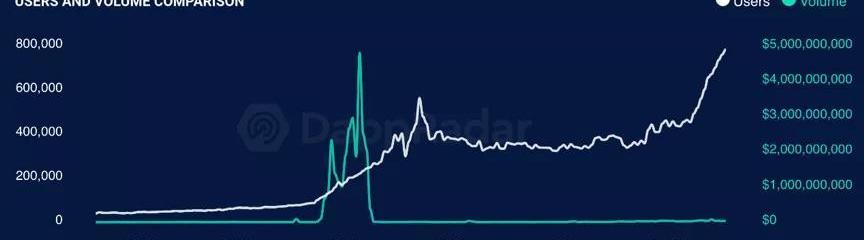

與此同時,鏈游領域的使用者也越來越多。據DappRadar統計,每天有140萬個獨立活躍錢包與游戲Dapp互動,占行業Dapp總使用量的49%,游戲NFT占2021年NFT交易量的20%。

DappRadar數據還顯示,截至2021年11月10日,全網累計游戲類Dapp超過1070個,2021年7月以來,鏈游數據增長明顯,玩家數量從4月初的8萬人增長至10月的133萬人,月均增幅270%,日交易量增長超181倍,10月初交易規模達到5.44億美元。

從市場活躍度到資本關注度,從爆火出圈到穩步增長,GameFi2021年突飛猛進的原因是復雜的,不僅包括資本、市場、參與者等各主體的因素,還有技術、平臺等多方面支持。

摩根士丹利:2月份81%的交易所內比特幣交易來自Binance:金色財經報道,摩根士丹利3月24日發布報告指出,2月份于交易所進行的大部分比特幣交易集中于一家交易所Binance。分析師表示,2月份81%于交易所進行的比特幣交易是在Binance上完成的,因此摩根士丹利認為,幣安上的交易員決定了比特幣的價格。

摩根士丹利稱,雖然其大部分客戶向摩根士丹利所了解的是Coinbase的情況,但分析師認為要了解市場情況,更應該密切地監測Binance上的流量情況。在1月份,比特幣上升40%之后,幣安上BTC/USDT的交易量達到了Coinbase上的38倍,而在2022年初只有4倍。關于比特幣最近的反彈,分析師指出敘事已經快速轉為:傳統銀行業疲軟=比特幣價格上漲。他們還寫道,這只是一種被價格行為自我強化的敘述。

事實上,如我們過去一年所強調的,比特幣作為一種投機性資產,是由法幣的前景和可得性以及由此產生的加密貨幣流動性所驅動的……[2023/3/27 13:29:07]

兩大爆火原因,從參與者到市場環境

就AxieInfinity發展過程來看,從2017年12月發行上線至今,AxieInfinity經歷了鏈游發展的三大階段,趕上了鏈游世界的紅利。

第一個階段發生在2017-2018年,彼時的鏈游以收藏類、類游戲為主,如CryptoKitties、FOMO3D等,這時期無數項目紅極一時,又快速衰敗,是鏈游野蠻生長的階段。

SBF:保障用戶的資產永遠應該是頭等大事:6月28日消息,SBF在社交媒體發文表示,保障用戶的資產應該永遠是頭等大事。其他一切都是次要的。[2022/6/28 1:35:37]

經歷了兩年的野蠻生長,很多人開始認識到簡單鏈游的局限性,鏈游領域隨即進入冷靜期。據DappReview《2019年DApp數據報告》顯示,以以太坊、EOS、波場、IOST為代表的四大公鏈DApp數量,由2019上半年的1362個下降至年底的494個,縮水比率高達64%。

2019年-2020年是鏈游發展的第二階段,在這段時間里,鏈游領域開始內卷,更多政府及企業逐步關注區塊鏈底層技術搭建,以LemonGame、Loom、Cocos-BCX、Gcs等為代表的公鏈平臺開始布局,爭奪市場有利地位。

兩年的冷靜期,不僅讓原本浮躁的鏈游世界在得到警示后緊縮發展,其技術、平臺也在這段時間中得到積累,為2021年的突飛猛進奠定技術基礎。

另外,2020年8月,美國貨幣大放水沖擊傳統金融市場,DeFi借勢爆發,2021年DeFi爆發式增長背后的安全隱患逐步凸顯,隨即進入熊市。而DeFi熊市帶來的低波動性和低Gas手續費卻十分有利于鏈游的發展。

據DappRadar統計,2021年4月18日,鏈游板塊交易數量曾高達4807億美元。鏈游板塊的使用者也逐漸升高,截至7月31日超過78萬,相比年初增長了超過170倍。

于是,2021年的鏈游,不僅技術上有兩年冷靜期的沉淀,有四大平臺的支持,受眾也提高了辨識力,低波動性和低Gas手續費也在某種程度上降低了準入門檻,只等吸引到足夠流量,就能開啟嶄新的發展階段。

而AxieInfinity的出圈就是這股帶來流量的東風。

單從游戲屬性看上,AxieInfinity并不復雜——玩家購買、飼養、繁衍寵物,并用其參與戰斗以獲得游戲獎勵,種類各異的寵物小精靈被NFT化后,具備了強價值屬性,可用作交易,除此之外,游戲資源及獎勵SLP、游戲生態的治理代幣AXS等皆具備交易屬性。

對于寵物養成類鏈游來說,曾有在2017年底因高昂交易量堵塞以太坊事件出圈的CryptoKitties珠玉在前,AxieInfinity居于其中,并不顯眼。直至2018年2月,越南程序員Trung和挪威競技游戲選手Aleksander等人開始在胡志明市重新規劃后,AxieInfinity才迎來生機。

據媒體報道,AxieInfinity在2018年11月的日活只有13224小時,交易額僅為7.37ETH,日交易筆數為644筆,在養成/休閑類的鏈游中排名第三。

而到了2019年底,AxieInfinity發布卡牌戰斗功能,與傳統寵物養成類鏈游拉開差距,開啟“Play-to-Earn”模式,逐步享受到鏈游發展的最大紅利。

“玩賺”模式代表了GameFi時代的到來,這個階段的鏈游引入了DeFi協議,通過DeFi+NFT的模式,推動游戲資產的交易。除了AxieInfinity之外,AlienWorlds、Cryptoblades、Sorare、ZedRun等都是GameFi熱潮之下的流量新寵。

47.45億美元基金組建,鏈游熱潮還在繼續

2021年12月22日,Newzoo發布《2021年全球游戲市場報告》,報告顯示,2021年全球游戲玩家總數突破30億,游戲收益總計1758億美元,到2024年,全球游戲玩家總量將突破33億美元,其市場規模將達到2187億美元。

報告中,Newzoo表示看好游戲市場未來趨勢,還特別指出了“區塊鏈”、“元宇宙”、“VR”等領域發展對游戲市場的促進作用。而在此大背景下,鏈游發展的熱潮還在繼續。

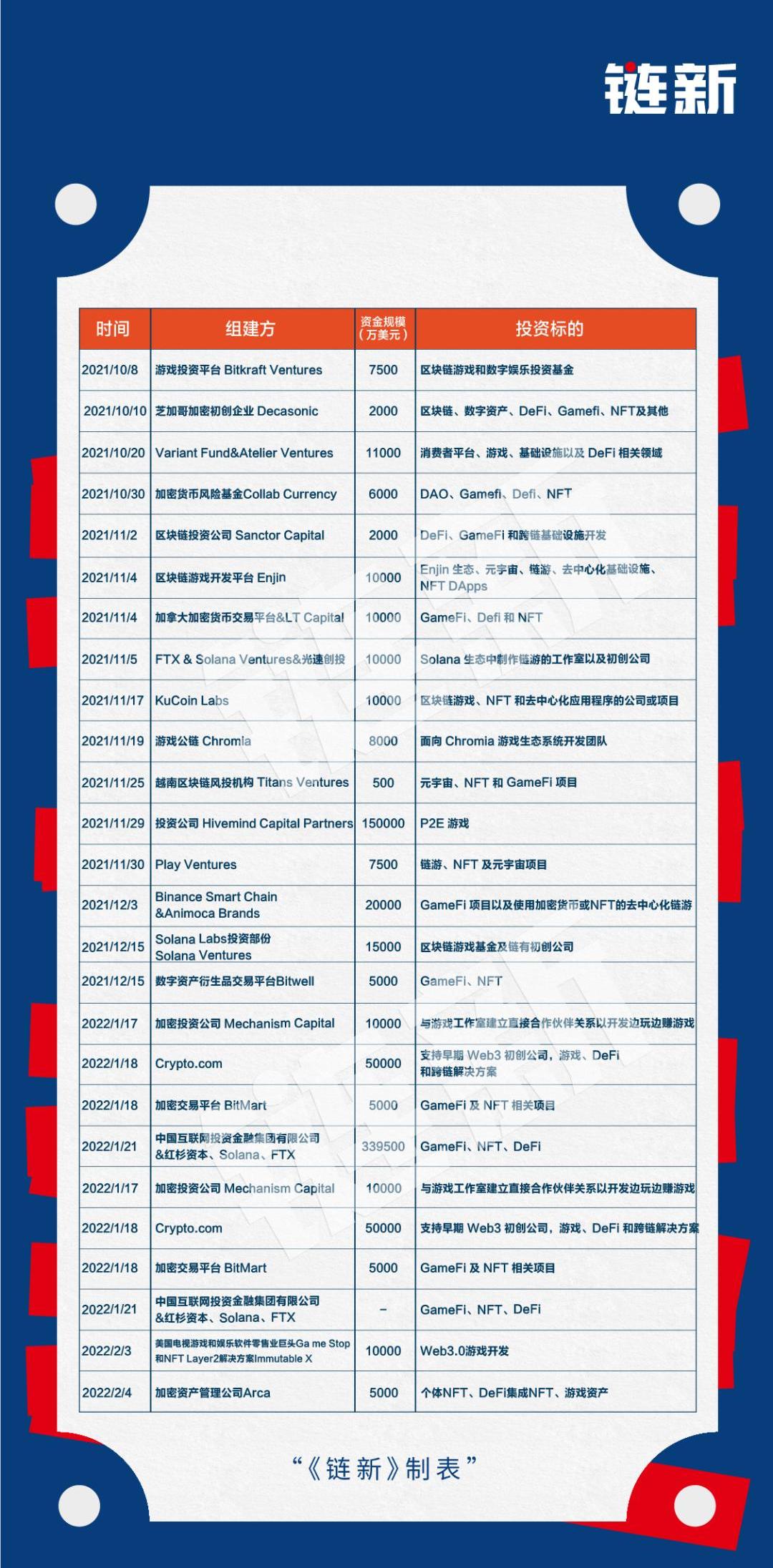

據《鏈新》統計,自2021年10月1日至2022年2月7日,全球新組建加密基金數量高達108只,資金規模超過376.52億美元,明確披露了投資標的有84只。

其中,覆蓋Gamefi領域的專項基金有22只,僅次于NFT的26只,超過同期DeFi、各大生態、Web3.0等領域的基金組建數目,其中還包括5只僅針對鏈游的專項基金,其募資規模更是碾壓所有領域,數額高達33.95億美元。

如此橫向對比來看,雖然涉獵GameFi領域的基金數量不及NFT基金,但從募資規模而言,GameFi總募資規模卻超出NFT基金一倍還多,甚至比金融性更強的DeFi還高出53.97%,足可見VC們對其看好程度。

據《鏈新》統計,從2022年開年至2022年2月22日,新組建的基金項目共38起,其中明確披露籌資標的的共27起,有10只涉及GameFi領域,融資規模超過47.45億美元,受熱捧程度依舊。

從具體項目來看,據2022年2月21日最新消息,AxieInfinity目前NFT銷售額已超過40億美元,成為全球第三大NFT項目,僅次于Opensea的218.5億美元和Looksrare的168.5億美元,發展迅捷。

對于Gamefi未來發展趨勢,Abitchain創始人趙美軍曾表示,“區塊鏈與游戲結合的方式,第一個是游戲幣區塊鏈化,第二個游戲道具和角色區塊鏈化,第三是游戲規則區塊鏈化”。

這三個方式分別對應了鏈游發展的三個階段:2017年的粗糙“游戲幣上鏈”;2019年游戲裝備等數據資產NFT化確權;如今的游戲產出邏輯和關鍵規則逐步上鏈。

鏈游發展的最終方向是游戲數據100%上鏈,就目前的發展情況來看,當下的技術和市場情況距此還有一定的距離,但已經能看到前進的步伐越來越快。

本文為鏈新原創,未經授權禁止擅自轉載

Tags:EFIAMEGAMEGAMefinity幣估值GametreeMonopoly Millionaire GameGamesPad

文章摘錄自微信公眾號:高金智庫SAIFThinkTank 對話嘉賓:胡捷、肖蕾 鏈接:https://mp.weixin.qq.

1900/1/1 0:00:00據Decrypt消息,2月1日,在NFL職業生涯跨越22個賽季并贏得7次超級杯后,TomBrady宣布退役.

1900/1/1 0:00:00來源:21世紀經濟報道 作者丨王應貴,周游 編輯丨李瑩亮 圖源丨圖蟲 最近一年來,熱度最高的詞語非“元宇宙”、“去中心化金融”“非同質化代幣”莫屬.

1900/1/1 0:00:00據NewsBitcoin1月30日消息,多個部委、監管機構和執法機構已經制定了加密貨幣路線圖,該文件旨在在今年年底前規范俄羅斯的加密貨幣市場.

1900/1/1 0:00:00原標題:《NFT如何將一家小型移動游戲公司轉變為數十億美元的巨頭》 編譯:胡韜,鏈捕手 YatSiu已經筋疲力盡了.

1900/1/1 0:00:00據TheBlock2月8日消息,元宇宙化身平臺ReadyPlayerMe發布了一個面向CryptoPunksNFT所有者,包含10000件獨特3D化身的系列.

1900/1/1 0:00:00