BTC/HKD+1.23%

BTC/HKD+1.23% ETH/HKD+1.36%

ETH/HKD+1.36% LTC/HKD+2.94%

LTC/HKD+2.94% DOT/HKD+0.7%

DOT/HKD+0.7% ADA/HKD+2%

ADA/HKD+2% SOL/HKD+2.17%

SOL/HKD+2.17% XRP/HKD+1.8%

XRP/HKD+1.8% DOGE/US+1.94%

DOGE/US+1.94%6月初寫過一篇穩定幣的文章,對Maker、Kava和Acala三個項目的穩定幣模式進行了對比。詳情點擊《以太坊、波卡、Cosmos三大生態穩定幣大起底!》。

到現在Maker的DAI依然是去中心化穩定幣的老大,Kava的USDX還沒有上線交易所,Acala的aUSD還在等待波卡主網。

但市場上也出現了一些新型的穩定幣模式,今天對這幾種穩定幣模式進行下對比。

一、DAI類型穩定幣

Maker系統內的DAI,是目前體量最大的去中心化穩定幣,應用場景廣泛,具有廣泛的共識。

DAI的規模在近期取得了快速增長,但受制于其超額抵押模式,以及基于風控對可存儲代幣上限做出的控制,其整體規模相比中心化穩定幣,依然不是很大。目前DAI的發行量在4.5億枚左右。

DAI類型的穩定幣,使用超額抵押模式,不同資產具有不同的抵押比率。當抵押資產價格下跌時,用戶需要補充抵押物或償還借出的DAI。如果沒有及時補充抵押物或償還債務,則抵押物將會被清算,清算罰金一般在百分之幾到百分之十幾之間,不同的平臺設定有所不同。

Maker運行在以太坊上,只支持以太坊上的資產質押,但由于比特幣錨定幣的盛行,Maker也支持了使用比特幣錨定幣進行質押,相當于實現了跨鏈。

A16z鎖定2萬MKR支持MakerDAO執行方案:MakerDAO社區成功說服A16z參與治理。五天前,A16z鎖定了2萬MKR,并投票支持了目前的執行方案,且在此之前,他們也鎖定了一些投資利潤。(TheBlock)[2021/4/15 20:22:22]

而和Maker類似的Kava,基于Cosmos搭建,主打跨鏈,目前抵押資產只支持BNB,其后新版主網將支持比特幣等更多資產的跨鏈抵押。

對于穩定幣來說,保持價格穩定是應該做到的。而想要保持價格穩定,順暢、低摩擦的發行、回收機制是非常重要的,這是保持貨幣價格穩定的重要因素。今天三類穩定幣的對比,將會著重從這個方面來進行。

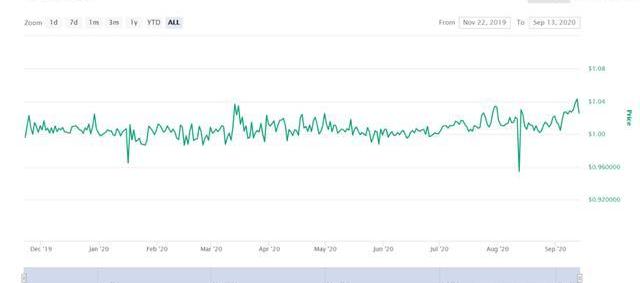

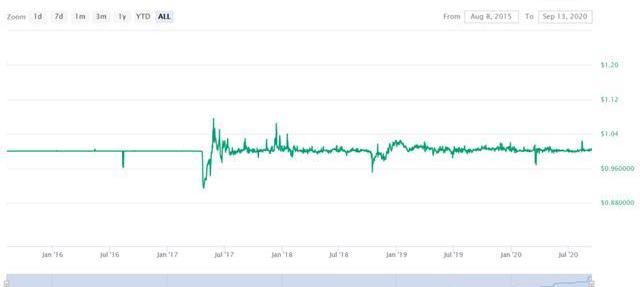

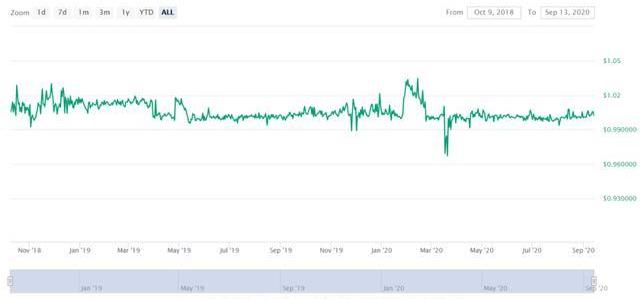

從歷史走勢看DAI的價格并不算穩定,從價格穩定性上看,我們很難說DAI做的很好。

中心化穩定幣的發行、回收都可以做到順暢且低摩擦,所以從歷史走勢看USDT和USDC的波動都是比較小的。

MakerDAO發起有關添加UNI-V2-DAI-USDC為抵押品等執行投票:金色財經報道,治理促進者和MakerDao智能合約域團隊已將一系列執行投票納入投票系統。具體包括:1.將UNI-V2-DAI-USDC添加為抵押品類型;2.將UNI-V2-ETH-USDT添加為抵押品類型。3.將全球系統債務上限增加600萬DAI。[2021/2/6 19:02:39]

相比之下DAI的發行摩擦是比較大的,不說基于以太坊都會存在的gas成本,鑄造DAI還要付出穩定費,這無疑也加大了摩擦。。

下面舉例說明一下DAI發行的摩擦成本。

假使現在DAI溢價10%,用戶看到機會想要去進行套利,從而平復溢價。假設拿出10000美金,以200%的抵押率鑄造DAI,鑄造出5000美金的DAI。。

然后用DAI去市場上換回5500美金的USDT,然后用5500美金鑄造出2750美金的DAI,去市場上換回更多的USDT,然后進行循環套利。

很明顯你會發現能夠參與到套利的資金越來越少,同時如果如果溢價長時間沒有回復,鑄造出的DAI會持續產生穩定費。如果DAI長時間保持溢價,無法低價買回DAI償還債務,資金就無法退出,資金占用所產生的機會成本同樣不容忽視。

所以我們可以看到DAI無法實現順暢、低摩擦的發行,當市場急需流動性時,無法快速擴大供給平復市場溢價。

Maker內ETH鎖倉數量24小時減少約13.5萬枚:DEFI PULSE數據顯示,Maker內ETH鎖倉數量24小時減少約13.5萬枚,同時ETH及BTC 24小時內鎖倉價值分別下降6.2%和6.6%。6月9日早晨Maker中鎖定的ETH為199.8萬枚,目前Maker中鎖定的ETH數量為186.3萬,減少13.5萬枚。[2020/6/10]

二、DAI的改進版QIAN

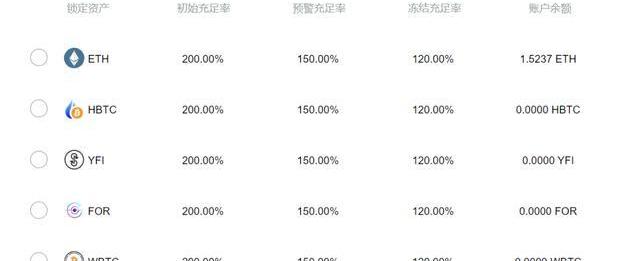

QIAN是ForTube發行的穩定幣,價格錨定人民幣,同樣使用超額抵押模式,目前支持ETH、HBTC、YFI、WBTC、BUSD、YFI等十余種資產抵押生成QIAN。

從區塊鏈瀏覽器可以看到QIAN持幣地址數很少,同時也沒看到有什么使用場景。但據了解,Fortube將會通過在Curve進行流動性挖礦來分發其治理代幣,而挖礦必須使用QIAN,Fortube想要通過流動性挖礦提升QIAN的持幣地址數。

QIAN同樣基于超額抵押模式,但不同的點在于鑄造QIAN沒有穩定費,甚至當QIAN需求旺盛時,還會對鑄幣人進行激勵,以提升其供給量。

QIAN的激勵來源之一是利用沉淀資產提供閃電貸服務所創造的收入,如果激勵不足,還會注入對外開發支持的服務費,生態項目股權等的收入來提供激勵。

動態 | MakerDAO調整DAI債務上限至9,500萬枚:據DAppTotal.com數據顯示:12月07日04時28分,MakerDAO正式將DAI債務上限從1億枚提高至95,000,000枚,塊高度為:9062350,交易哈希值為:0x3a55881edf48c37b9e89dc9fe54f6c49133048130d6c7374dd2088ae0ded9f1d。截至目前,DAI在以太坊網絡上的總發行量已達58,485,722枚。[2019/12/7]

這里有一個核心是,其不依靠QIAN來賺錢—所以在QIAN體系里沒有穩定費,而是把重心放在了如何擴大QIAN的使用場景上,想要把QIAN打造為公眾基礎設施。

當對QIAN的需求攀升產生溢價時,將會通過激勵刺激更多資金進入,增加供給,加之沒有穩定費,這無疑減小了供應端的摩擦成本。

但和DAI一樣的問題是,套利資金同樣要面臨資金利用率低,溢價長期維持時資金的機會成本等問題,同樣無法形成良性的循環套利。

還有就是QIAN發行了治理代幣,但因為QIAN體系沒有穩定費,所以目前治理代幣只有治理價值,無法捕獲到現金流。但治理代幣卻同樣要承擔MKR類似的兜底角色,這可能會影響到用戶的持幣意愿。

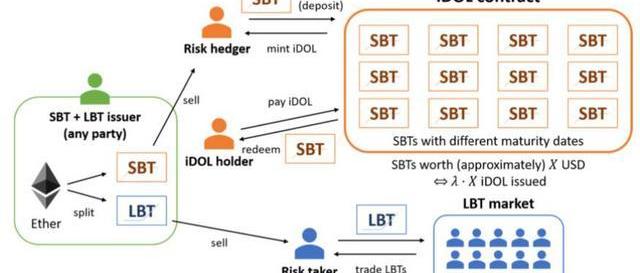

三、新型穩定幣發行模式Lien

Lien是一種全新的穩定幣發行模式。

金色相對論 | MakerDao經濟學者潘超:區塊鏈無法實現信用擔保:本期金色相對論中,對于發行穩定幣的討論,MakerDao經濟學者兼中國區負責人潘超表示:法幣托管模式取決于其背后的信托基金以及存款保險。信用貸款和擔保品貸款是商業銀行創造貨幣的主要方式,目前的區塊鏈無法實現信用擔保,擔保品發行貨幣是可行的模式。對于市場處于熊市中,缺乏創建新的 Dai 平復溢價的問題,關鍵在于背后的抵押物種類,多擔保資產模式以黃金為抵押物會減少此時創建 Dai 的風險。同時,TUSD和 GUSD 其實是一個很好的抵押物。而ERC20的 TUSD 和 GUSD 都直接可以納入 Dai 的擔保品當中。穩定幣也好,貨幣也好,關鍵在于能不能進入政府的資產負債表。[2018/9/20]

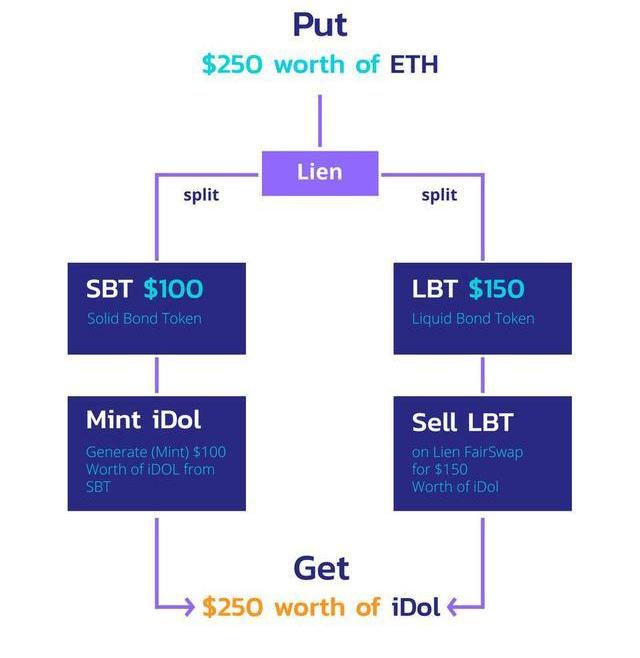

在Lien體系內可以使用ETH鑄造LBT、SBT兩種資產。LBT是波動資產,承擔ETH下跌的全部風險,適合高風險偏好人群持有。SBT是穩定資產,不承擔風險,價格不會波動,所以可以使用SBT生成穩定幣iDOL,SBT和穩定幣之間可以無滑點兌換。

生成的LBT和SBT也可以兌換成iDOL,所以如果只想獲得穩定幣,當LBT、SBT都換成iDOL后,你會發現你的ETH可以全部換成穩定幣,不需要抵押資產,從而相比超額抵押模式提高了資金利用率。但有一點要注意,如果全部換成了穩定幣,如果ETH價格上升,你將無法兌換為等量的ETH,反之你會獲得更多的ETH。

從以上的簡單介紹中,我們可以發現iDOL的發行量,取決于有多少人想要持有LBT,其發行規模受限于LBT市場的規模。而事實上LBT是一個ETH看漲期權,所以可以推測在ETH看漲氛圍濃厚的時候,iDOL的發行規模比較容易擴大,而在ETH看跌氛圍濃厚的時候,其發行量可能會萎縮。

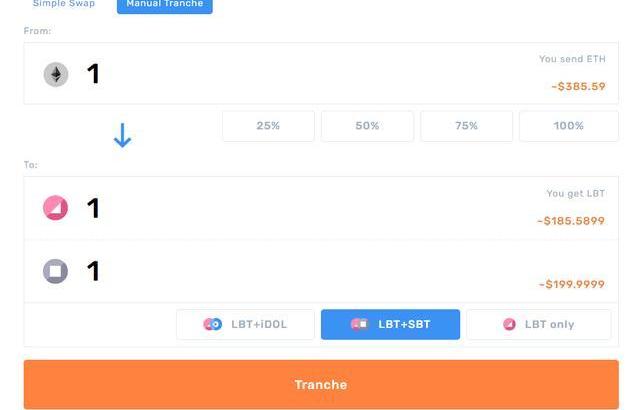

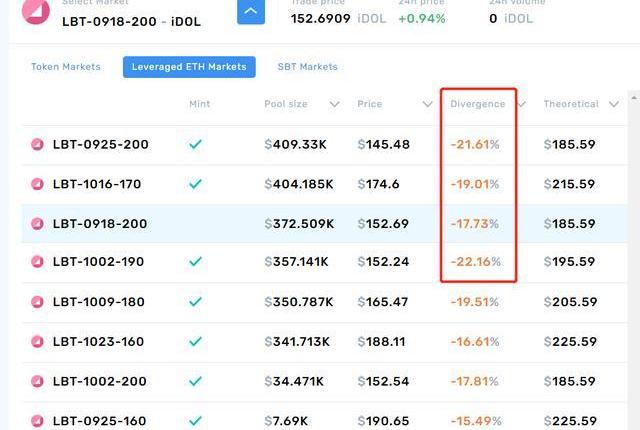

從LBT和iDOL的價格方面來看,也可以得出同樣的結論。舉例如下,下圖為官網截圖,我們可以看到1個ETH可以兌換出1個LBT和1個SBT,ETH價值385美金,LBT和SBT加起來和ETH價值相當。

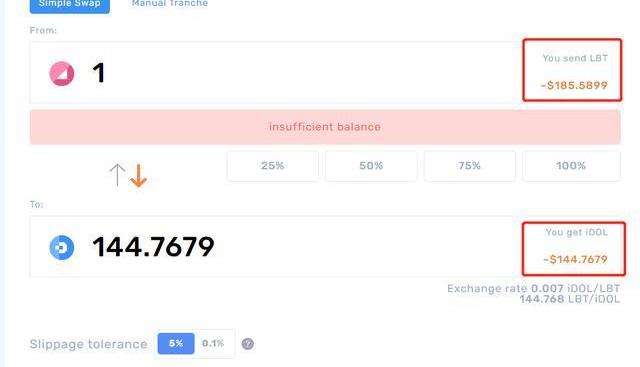

但是我們看看185美金的LBT只能兌換到144個iDOL

這是因為LBT有負溢價,在市場上1個LBT就只值145美金,所以只能兌換出145個iDOL,當然這里不是因為大家都看空ETH,所以折價賣出LBT,而是因為平臺在拍賣平臺幣,只能用iDOL參與拍賣,所以大家把都把LBT拋售換成iDOL,造成LBT負溢價。這造成了iDOL事實上的正溢價,因為使用385美金的ETH,最多只能兌換出350枚左右的iDOL。

但這種情況其實是未來的預演,當市場看空情緒濃厚時,LBT出現負溢價,這個情況還會出現。且無法通過新生成LBT、SBT平復溢價,只能通過市場自發的交易來平復。所以這也是當ETH看空氛圍濃厚時,會影響iDOL供給的原因,因為當沒有人愿意生成LBT的時候,就不會產生新的iDOL。

但當ETH看多氛圍濃厚時候就不一樣了,LBT正溢價,如果這個時候對iDOL的需求攀升,導致高溢價,通過鑄造LBT、SBT將能夠獲得大于ETH本身價值的更多的iDOL,iDOL供應量會比較充足。

需要注意的是,當遭遇黑天鵝ETH價格跌破設定的保底價時,SBT的穩定性也將不復存在,將導致iDOL脫錨。

那你可能會問,看多ETH為啥不去交易所開合約、開杠桿呢?這就要考慮到期權和期貨的不同了,期權自有其龐大的市場。一個簡單的好處是期權沒有清算和保證金,也沒有對手風險。

綜上所述,Lien是一個無需治理的穩定幣發行協議,這是一個很大的創新,供應模式和DAI、QIAN等完全不同。其總量受期權市場規模的限制,供應端鑄幣意愿受行情影響比較嚴重。當市場看空氛圍濃厚時,供應量可能會萎縮。

四、總結

DAI是規模最大的去中心化穩定幣,應用廣泛、共識強大,目前有近5個億的發行量,市場上諸多超額抵押穩定幣均是參考DAI而建立的,受到廣泛認可。

但DAI的模式,供給摩擦較大,無法循環套利,當市場需求旺盛時,無法快速平復溢價。

QIAN和DAI一樣使用超額抵押模式,但創新性地取消了穩定費,降低了供應端的發行成本,同時當QIAN高溢價時,會通過激勵鼓勵發行,快速增加供給。

QIAN在供給端摩擦較小,有助于增加供給,平復溢價。但同樣無法實現循環套利,到底能否快速平復溢價,還需要市場來驗證。

Lien是新型的穩定幣發行協議,無需治理,但穩定幣總量受其期權市場的規模限制,同時供給受行情影響比較大。當發生高溢價時,可能無法快速平復溢價。但Lien本身并不僅僅只有穩定幣業務,評判Lien的價值,不應只從穩定幣一端考量。

致謝:文中部分細節確認上,受到了David@ForTube、Mervyn勇unagii.com的幫助,文章只代表作者個人觀點,不構成任何投資意見或建議。

-END-

聲明:本文為作者獨立觀點,不代表區塊鏈研習社立場,亦不構成任何投資意見或建議。

假如我們發現一個新項目,雖然未知其前景如何但自己卻非常想投資時怎么辦?實際上在每一輪熊市中,都會有一些光環滿滿的項目,它們背景靚麗、色彩光鮮.

1900/1/1 0:00:00作者:HilaryAllen,FINANCIALTIMES;編譯:松雪,金色財經在加密貨幣領域最大和最重要的市場美國,監管壓力正在增加.

1900/1/1 0:00:00復刻微信會不會真的發生,推特會不會走向更加開放自由的Web3社交媒體協議?正如馬斯克搬著水池走入推特大樓的梗:Letthatsinkin,讓子彈飛一會吧.

1900/1/1 0:00:00YFI是近期DeFi項目中出現的一個妖幣,在沒有ICO、預挖、公募、團隊份額,甚至連創始人自己都沒有代幣獎勵的情況下,創造了上市后最高漲幅32000%的市場奇跡.

1900/1/1 0:00:00關于黑客入侵了美國財政部的消息,加密貨幣投資者快速地給出了回應。根據路透社的一份報告,從熟悉此次調查的三位人士那里了解到,由一個外國政府支持的“老練的黑客團體”能夠攻擊美國財政部以及國家電信與信.

1900/1/1 0:00:00源起武漢的疫情,讓無數國人神傷,每天不斷增加的確診與疑似數字,沉重的讓人難以呼吸。全國人民經歷了一次難以忘記的春節,無數醫護人員夜以繼日的奮戰,無數愛心人士捐贈的物資流水一樣運往了武漢、湖北.

1900/1/1 0:00:00