BTC/HKD-0.62%

BTC/HKD-0.62% ETH/HKD-1.37%

ETH/HKD-1.37% LTC/HKD-1.7%

LTC/HKD-1.7% DOT/HKD-2.1%

DOT/HKD-2.1% ADA/HKD-2.23%

ADA/HKD-2.23% SOL/HKD-2.16%

SOL/HKD-2.16% XRP/HKD-2.13%

XRP/HKD-2.13% DOGE/US-3%

DOGE/US-3%一、市場化政策明確汽車電動化趨勢,長期增長空間廣闊

1.1歐盟:碳排放政策趨嚴加速行業電動化進程

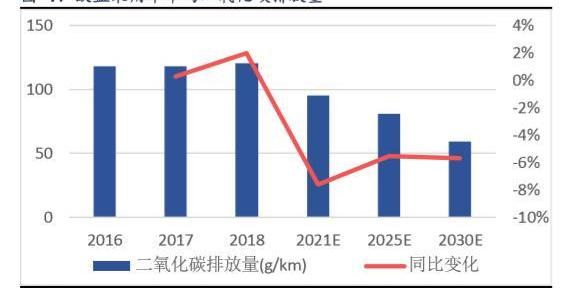

歐盟現行的二氧化碳排放法規為乘用車每行駛1km排放的二氧化碳量不能超過130g,2021年該標準將提升至歷史嚴的95g/km,若不達標將面臨95歐元/g*汽車銷量的罰款。此前,歐洲整車廠將銷售柴油車作為削減二氧化碳排放量的重要手段之一,但近年受到柴油車排放造假事件影響,歐洲多國出臺政策嚴禁柴油車進入市區,導致近年來柴油車銷售比例下滑;同時,隨著二氧化碳排放量更高的SUV車型銷量增加,歐盟近兩年乘用車平均二氧化碳排放量同比呈上升態勢,2017和2018年分別同比增長0.3%和1.9%至118.1和120.4g/km。

2019年4月,歐洲理事會進一步明確2025年和2030年乘用車平均二氧化碳排放量將分別比2021年減少15%和37.5%,分別降至80.75和59.38g/km。短期來看,歐盟乘用車企業可通過48V輕混改善油耗效果,但該效果提升相對有限,約可提升10-15%的油耗表現;且輕混的改造成本在4000-7000元/輛左右,企業對于利潤較高的C級車改造意愿較強,而對于利潤較低的A/B級車改造將對利潤產生一定影響。所以長期來看,電動化趨勢不可逆轉。

同時,歐盟2018年9月起實施新的測試方法WLTP,相比于原NEDC測試,WLTP采用以現有車型的行駛數據為基礎設計的更接近實際的駕駛條件,對燃效和尾氣排放值進行檢測。,因而測試更為嚴格,其對油耗考核的嚴格程度提升約10-25%。

1.2中國:雙積分政策推動力逐步增強

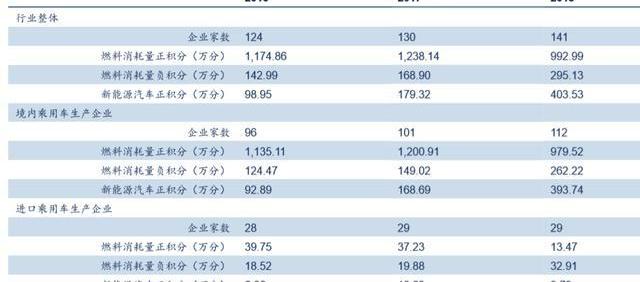

雙積分政策推動力將逐步增強。從國內雙積分政策來看,2019年起我國正式開始實施雙積分政策,2019和2020年新能源汽車積分比例要求為10%和12%。2019年9月,工信部發布針對雙積分政策的征求意見稿,明確2021-2023年新能車積分比例要求為14%、16%和18%。2018年,我國平均燃料消耗量積分為295.13萬分,我們假設關聯企業充分抵扣,預計仍有72萬分燃料消耗量負積分需要由新能車積分抵扣。

1.3全球新能車銷量快速增長,國內短期銷量承壓

全球廣義新能源乘用車仍以普混為主,但占比迅速下降,新能源乘用車銷量增速連續三年維持60%以上。2018年全球廣義新能源乘用車銷售402萬輛,同比增長26.8%,增速連續三年維持25%以上。從內部結構看,廣義乘用車銷量仍以普通混合動力為主,但其銷量占比呈下滑趨勢,由2015年的79%降至2018年的51%,同時新能源乘用車銷量占比迅速提升,從2015年的21%提升至2019年的49%。2018年全球新能源乘用車實現銷量196.79萬輛,同比增長62%,增速連續三年維持60%以上。

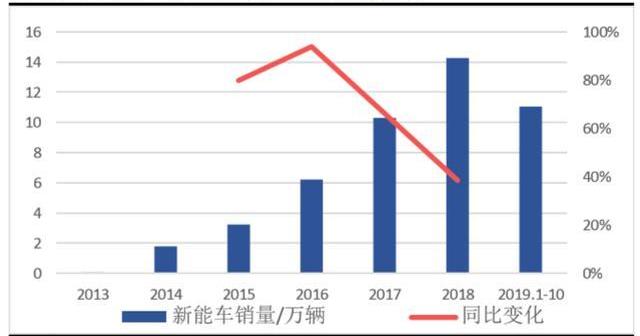

受政策調整及汽車銷量下滑影響,國內2019新能車銷量承壓。據中汽協數據,2019年我國汽車生產2572.1萬輛,同比下降7.5%,在汽車產量同比下滑背景下,2019年我國新能源汽車生產124.2萬輛,同比下降2.3%,銷售120.6萬輛,同比下降4.0%。分月份看,受2019年補貼政策于6月實施影響,6月新能車搶裝推動產量實現14.3萬輛,為年內高,同比增長47%;從年末來看,汽車產量增速呈企穩回升態勢,12月產量同比增長7.1%;新能源汽車12月產量有一定翹尾效應,當月實現產量13.5萬輛,環比增長42.1%。

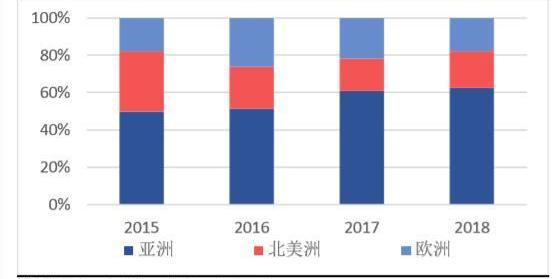

中國、美國、日本是全球新能源乘用車三大市場,其年銷量均在10萬輛以上,2018年三國合計銷量占全球總銷量的86%;德、英、法、挪威、韓國新能車年銷量也在萬輛級別,2018年以上8國銷量占全球總銷量的91%,新能車銷售市場相對較為集中。

海南三亞落地首單數字人民幣新能源車輛補貼:金色財經報道,三亞市科工信局攜手交通銀行三亞分行成功向海南三亞部分新能源汽車個人及企業車主發放新能源車輛補貼款。據悉,這是海南繼率先完成全國首單數字人民幣財政實撥資金業務后,在數字人民幣應用領域的又一突破。下一步,交通銀行三亞分行將持續推進三亞市以數字人民幣陸續發放400萬元新能源車輛補貼款工作。(人民網海南頻道)[2022/5/12 3:09:22]

1.4國內新能車發展規劃定調30%復合增長,全球增長空間廣闊

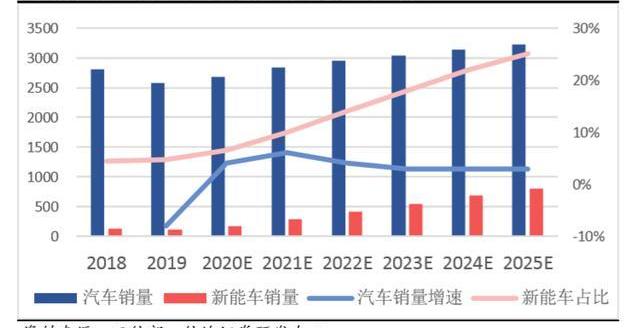

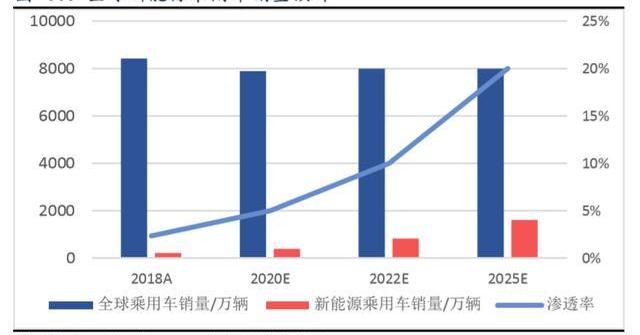

新能車發展規劃定調行業30%復合增長。2019年12月,工信部發布《新能源汽車產業發展規劃》征求意見稿,意見稿明確到2025年,新能源汽車新車銷量占比達25%左右。根據中汽協數據,2019年我國汽車銷量2576.9萬輛,其中新能源汽車銷量120.6萬輛,滲透率為4.7%,我們假定我國汽車銷量以年復合2.0%的增速增長,則至2025年我國汽車銷量為3228萬輛,以新能源汽車滲透率為25%計,則新能源汽車銷量為807萬輛,年復合增速為30%。

全球新能源乘用車有望同樣維持年30%以上復合增長。根據德國汽車工業協會預測,受中、美汽車市場銷量下滑影響,2019-2020年預計全球乘用車銷量將分別下滑5%和1%至8010和7890萬輛。我們假設未來全球乘用車銷量維持8000萬輛。當前全球傳統汽車龍頭與國內整車企業加速電動化布局,新能源乘用車滲透率將明顯提升,我們預計2022年和2025年全球新能源乘用車滲透率將分別達到10%和20%,對應新能源乘用車銷量分別為800和1600萬輛,自2018年復合增速分別為42%和35%。

二、海外車企加速電動化布局,新能車“量”“質”齊升

2.1特斯拉:全球產能布局逐步完成,銷量目標將從50到100萬輛

特斯拉當前在美國、中國和德國三地擁有產能,加速中、美產能建設進程。美國加州弗里蒙特工廠為其當前生產主力,隨著ModelY于2020年1月開始生產,其Model3/ModelY產能由35萬輛提升至40萬輛,并將于2020年中進一步提升至50萬輛,此外還具備9萬輛ModelS/ModelX產能,上海工廠遠期規劃產能50萬輛,其中一期25萬輛產能于2019年1月開工,2019年11月便獲得量產許可并有新車下線,2020年初已形成3000臺/周產能,并將在現有產能基礎上進一步提升產量。

未來ModelY上市后也將于上海工廠生產,公司規劃ModelY產能將至少等于Model3產能。特斯拉近期確定歐洲工廠建設地為德國勃蘭登堡州格林海德(Gruenheide),將于2020年開始建設并于2021年建成投產,生產Model3和ModelY車型,并將逐步配套電池及電機電控產能,德國工廠分三階段產能將分別達25、50和75萬輛。

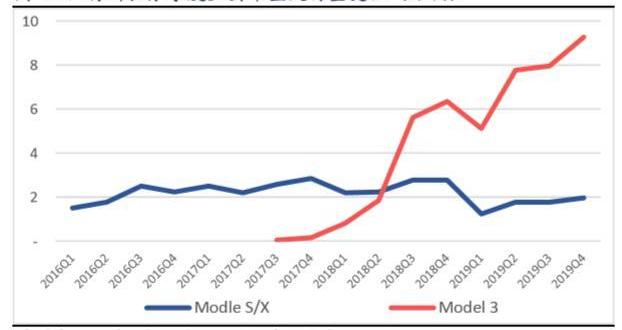

Model3上市以來交付量快速增長,2019年全年累計交付36.8萬輛,同比增長49.8%,完成交付目標。其中一季度受中國、歐洲等的Model3出貨延遲,以及美國國內稅收抵免政策變化等影響,交付量環比下降,但二季度受稅收抵減進一步退坡帶來的搶裝及一季度交付延遲影響,交付量恢復增長。Q3-Q4隨著Model3產線標準化推進,產品價格調整推動銷量增長,四季度交付11.2萬輛,同比增長23.2%,環比增長15.3%,其中Model3交付9.3萬輛,同比增長46.2%,環比增長16.2%。隨著弗里蒙特及上海工廠產能擴大,特斯拉2020年交付量有望達50萬輛,未來隨著ModelY上市及德國工廠投產,公司銷量有望持續增長。

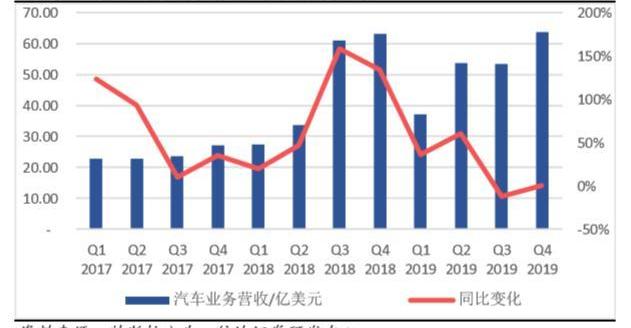

銷量增長及降本有效對沖價格下降壓力,Q3/Q4持續盈利。三、四季度,受車輛租賃業務比例提升及公司調整汽車售價影響,公司營收增速不及交付量增速,全年汽車業務實現營收208.2億美元,同比增長12.5%,其中四季度實現63.7億美元,同比增長0.7%。Model3產線標準化推進有效降低成本,對沖售價下降壓力,四季度汽車業務毛利率為22.5%,環比基本維持穩定。綜合來看,自三季度扭虧以來,公司四季度實現凈利潤1.05億美元,持續盈利。

中電普華:發布新能源云區塊鏈碳存證場景 賦能湖州雙碳數字化:9月23日消息,國網信通股份公司北京中電普華信息技術有限公司承建的新能源云碳存證數字場景在會上首次完成了上線發布,為湖州雙碳數字化高質量發展賦能。中電普華從新能源源端出發,依托區塊鏈技術首次實現從企業綠電生產、綠電碳減排核算、碳交易流轉等各個關鍵環節信息的全程鏈上留痕,在鏈上構建完整的碳資產數據鏈條,充分發揮區塊鏈具有去中心化多點共識,開放透明可追溯特性,為第三方碳核算機構、政府機構及用戶提供統一可信的數據查驗服務,提升用戶對碳減排可信數據的認知度和滿意度。(電網頭條)[2021/9/23 17:00:28]

上海工廠產能快速增長有望拉動國內上游高端產品需求。當前特斯拉上海工廠產能已達15萬輛/年,以Model3單車帶電量60KWh/輛測算,其對應動力電池需求約為9GWh/年;一期25萬輛/年建設完成后對動力電池需求將提升至約15GWh/年。當前上海工廠動力電池由松下、LG供應,同時寧德時代已與特斯拉簽訂協議,將自2020年7月1日起向特斯拉銷售鋰電池產品,未來上海工廠銷量增長將進一步帶動國內上游鋰電池及鋰電材料需求增長。

2.2大眾:ID系列面市,2020規劃50萬輛,至2029累計銷售2600萬輛

大眾未來5年投資330億歐元推進電動化。2019年11月,大眾發布其下一代技術投資計劃,2020-2024年間其將向混合動力化、電動化和數字化領域投資約600億歐元,其中電動化領域約投資330億歐元,混動化+數字化領域約投資270億歐元。

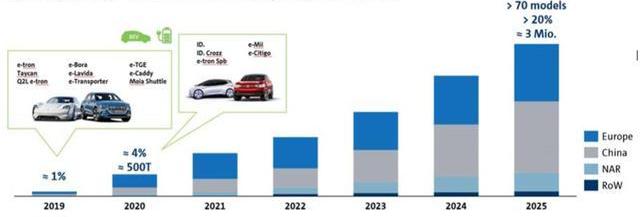

銷量方面,2019年大眾集團純動車BEV車型銷量占比在1%左右,公司規劃至2020年銷量提升至50萬輛,占比達4%;2025年銷量300萬輛,占比超過20%。至2029年,純動車車型累計銷量達2600萬輛,混合動力HV車型累計銷量達600萬輛。

車型方面,2025年公司將形成70款純電動BEV車型。至2029年,將形成75款純電動車型和60款混合動力車型。

MEB+PPE雙平臺保障電動化策略推進。在大眾集團規劃的2029年累計銷售2600萬輛純電動乘用車車型中,約2000萬輛電動汽車將基于集團的MEB平臺,剩余的600萬輛多數將基于高性能PPE平臺。大眾旗下豪華車品牌奧迪以PPE平臺為主,計劃至2025年擁有30多款新能源汽車車型,其中20款為純電動車型,新能源汽車銷量占奧迪總銷量的比例達到40%。

ID.3面市,ID系列未來三年將密集投放市場。2019年11月,大眾MEB平臺首款車型ID.3于德國茨維考工廠投產,預計將于2020年中上市。目前,大眾品牌已規劃包括ID.3在內的7款ID.系列車型,續駛里程均在300km以上,并將于2020至2022年間陸續密集投放市場,加速公司電動化策略。

2.3寶馬:未來兩年新能車年均銷量25萬輛,至2025復合增速30%

寶馬集團2018年新能源汽車銷售14.26萬輛,同比增長38%。公司規劃至2019年新能源汽車累計銷量達50萬輛。至2021年底累計銷量翻倍至100萬輛,至2025年實現年均銷量復合增速為30%。在歐洲市場,寶馬規劃2021、2025和2030年新能源汽車滲透率分別達25%、33%和50%。

寶馬集團規劃2023年之前推出25款新能源乘用車,其中包括至少13款純電動乘用車。具體車型來看,2019年公司推出MINI品牌首款純電動EV車型MINICooperSE,2020-2021年將陸續推出首款純電動SUV寶馬iX3、純電動轎跑寶馬i4以及新一代產品寶馬iNEXT。

IBM與歐洲三家電網運營商建立新的區塊鏈新能源平臺:5月5日消息,IBM與TenneT、Terna和Swissgrid歐洲三家電網運營商建立了一個新的區塊鏈聯盟平臺Equigy,以幫助實現向可再生能源的平穩過渡。(CoinDesk)[2020/5/5]

2.4戴姆勒:EQ系列上市,全產業鏈布局,2025年純電動比例達約25%

戴姆勒將投資100億歐元加速電動化進程,規劃到2022年形成130款電動化替代方案,意味著梅賽德斯-奔馳每一款車型將至少包含一個電動化版本,實現全線電動化。在2022年將有超過50款新能源汽車車型,其中包括至少10款純電動車型。至2025年純電動車型銷量占公司總銷量的比例將達到15%-25%。產品方面,戴姆勒開發全新的電動化品牌——EQ系列;并將在2020年將Smart品牌打造為純電動車型品牌。同時,戴姆勒將投資超10億歐元用于構建全球電池生產網絡,公司規劃在德國、美國、中國和泰國建立動力電池工廠。

戴姆勒EQ系列首款車型已于2019年上市,在NEDC測試方法下,帶電量為80KWh,續駛里程為445-471km。此外,EQA、EQV系列車型將在2020年逐步量產。

三、國內新能車格局暫未穩定,海外龍頭布局將加速國內高端化升級

3.1相較傳統車型,新能車暫未形成穩定銷售格局

對比新能源汽車與傳統汽車歷年TOP10銷量可發現,連續3年均居TOP10銷量的車型中,新能源汽車市場有4款,且排名波動較大;而傳統汽車市場有6款,且排名基本穩定。所以,相比傳統汽車市場,新能源汽車市場目前仍處于車型不斷更新迭代,暫未形成爆款車型占據領先地位的局面。

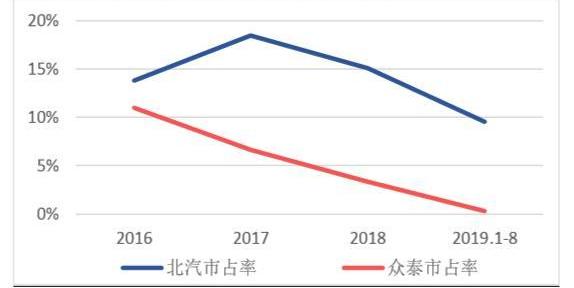

從新能車銷售企業市占率角度看,比亞迪與上汽乘用車依托內部車型迭代跟蹤行業變化趨勢,市占率維持相對穩定;受政策導向及補貼退坡帶來的行業高端化升級趨勢,北汽新能源與眾泰汽車主力車型銷量下降,導致其市占率下滑;吉利、奇瑞、江淮靠主力車型銷量支持,市占率相對穩定;特斯拉及長城汽車受新車型Model3及歐拉系列放量,市占率提升;同時,受合資車企新能源汽車銷量增長及造車新勢力銷量放量,非TOP10車企市占率呈上升趨勢。

3.2國內龍頭車企車型迭代,維持市占率相對穩定

比亞迪與上汽乘用車近年來市占率維持相對穩定,分別在21%和8%左右。但企業內部歷年車型銷售結構發生了較為明顯的變化,兩家企業通過車型迭代跟蹤行業發展變化與趨勢,維持市占率相對穩定。

3.3中低端車型市占率下降,高端車型市場空間廣闊

北汽新能源與眾泰汽車近年來市占率出現較為明顯下滑,分別從2017年的18.4%和6.6%下降至2019年1-8月的9.5%和0.3%。在政策導向及補貼退坡推動行業高端化升級的背景下,兩家主力車型北汽EC系列及眾泰E200、云100為中低端A00級車,主力車型銷量下滑導致公司整體市占率下滑。

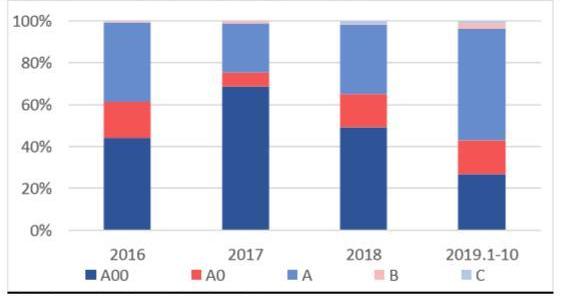

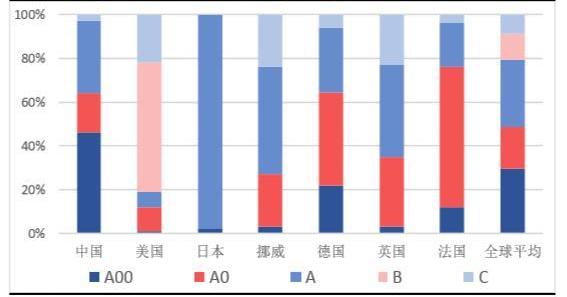

從行業整體來看,車型升級趨勢明顯。純電動市場,A00級銷量占比從2017年的69%降至2019年1-8月的27%,A級從23%升至53%;插混市場,A級由82%降至53%,B+C級由18%提升至46%。

但我們認為,行業高端化趨勢還沒有結束,首先對比全球新能源汽車銷售結構來看,美國、日本、挪威等國A00級車型銷售市占率均不及5%,A0+A00級車型銷量市占率不及30%,A級及以上高端化車型仍是主流車型。其次,對比國內傳統乘用車市場來看,傳統乘用車中,轎車市場A級及以上車型市占率在85%以上,SUV市場A級及以上車型市占率在75%以上。對比來看,新能車高端化車型仍有較為廣闊增長空間。

動態 | 佛蒙特州電力公司GMP將在其新能源市場試點項目中使用區塊鏈平臺LO3 Energy:佛蒙特州最大的電力公司Green Mountain Power(GMP)將在其新能源市場試點項目Vermont Green中使用區塊鏈平臺LO3 Energy。該項試點將允許佛蒙特州居民買賣可再生能源,并使用區塊鏈存儲他們的交易。文件顯示,GMP從6個不同的申請者中挑選了LO3的提案,認為區塊鏈為用戶隱私和交易不變性提供了最佳解決方案。(CoinDesk)[2019/11/21]

3.4合資車企與造車新勢力發力,TOP10車企市占率下滑

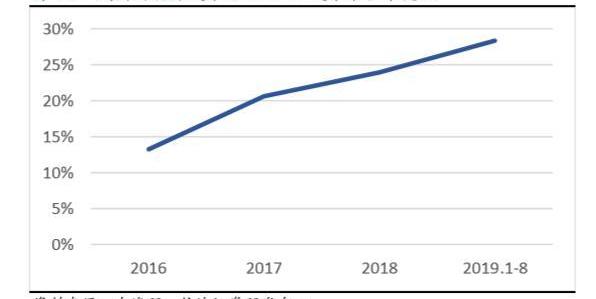

從行業集中度來看,新能車企TOP10市占率呈下滑趨勢,非TOP10企業市占率從2016年的13.3%提升至2019年1-8月的28.4%。進一步來看,主要受合資車企及新造車勢力市占率提升影響。

合資車企當前依賴“油改電”,未來新平臺車型將逐步替代

受雙積分等政策影響,合資車企新能源汽車銷量市占率從2018年的1.4%提升至2019年1-8月的8.5%。但從具體車型來看,除上汽通用Velite系列為新系列新能車車型外,其余企業車型均為由傳統燃油車改款而來的“油改電”車型,隨著未來海外傳統汽車龍頭正向開發的新能車新平臺車型上市,“油改電”車型將逐步被替代。

大眾在國內規劃三個新能源汽車生產基地,均將引入MEB生產平臺。其中一汽大眾佛山工廠二期于2018年投產,新增產能30萬輛,計劃2020年引入MEB平臺,同時生產電池系統;上海大眾安亭工廠預計2020年投產并引入MEB平臺,產能30萬輛;同時,大眾還將與江淮汽車合作,通過MEB平臺在2021年于合肥工廠引入其旗下西雅特品牌小型電動車產品。

北京奔馳計劃將現有北汽順義工廠作為EV車型生產基地。其中一期規劃15萬輛產能,總產能30萬輛。2019年將上市EQ系列首款車型EQC,2021年將引入EQB。

寶馬與華晨合作,一方面對現有寶馬3系工廠擴建,至2022年形成4萬輛純電動SUViX3產能,同時與長城汽車成立合資公司光束汽車生產純電Mini,預計2021年產能達16萬輛;福特與眾泰合作,投資50億元于浙江金華形成10萬輛/年產能;雷諾日產與東風汽車合作,成立易捷特汽車公司,形成12萬輛/年產能,生產A0級及A級純電動SUV產品;PSA與長安合作,增資長安PSA推動新能車領域發展等。

新造車勢力銷量放量,未來發展需進一步關注

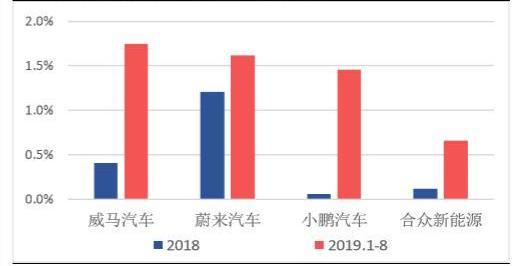

從新造車勢力看,以威馬、蔚來、小鵬和合眾新能源為代表的新造車勢力2019年以來銷量明顯放量,四家車企合計銷量市占率從2018年的1.8%提升至2019年1-8月的5.5%。從銷量絕對量來看,新造車勢力年度銷量在1萬輛左右,在未來國內及海外傳統汽車龍頭新能源車型銷量放量背景下,其規模化推進進程值得進一步關注。

四、全球鋰電龍頭當前動力電池業績承壓不礙產能擴張步伐

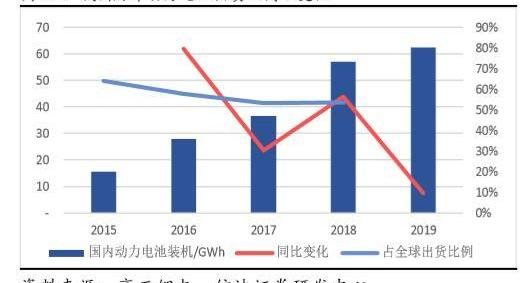

受我國新能源汽車市場發展帶動,全球動力電池出貨量近年來基本均維持50%以上同比增速,2018年全球動力電池出貨106GWh,同比增長55.2%,其中我國裝機56.98GWh,同比增長56.4%。受全球汽車電動化進程加速,我國動力電池出貨量占比有下降趨勢,從2015年的64%降至2018年的54%。

國內市場受新能源汽車產銷同比下滑影響,動力電池裝機增速下降。據高工鋰電數據,2019年我國實現動力電池裝機62.38GWh,同比增長9%。

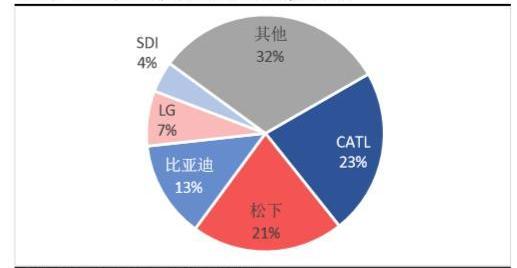

從動力電池企業裝機規模看,CATL受中國新能源汽車市場快速發展,市占率排名全球第一,達23%;松下受益特斯拉銷量放量,以21%的市占率排名第二。比亞迪、LG和三星SDI為行業第二梯隊,市占率分別為13%、7%和4%。

江西省贛州市成立區塊鏈新能源物聯網租賃行業資管與交易平臺:3月10日,愛康科技發布公告,宣布與贛州開發區工業投資有 限公司共同投資設立新公司,利用區塊鏈技術建設新能源(光伏發電)租賃 行業資管與交易公共平臺,打造基于區塊鏈+物聯網技術的租賃平臺 。本次交易有利于打造基于區塊鏈+物聯網技術的租賃平臺,將區塊鏈技術應 用到電站全生命周期的各個階段,確保電站基本信息、運行信息真實無誤, 為電站資產流動性兌付提供信息安全認證。[2018/3/10]

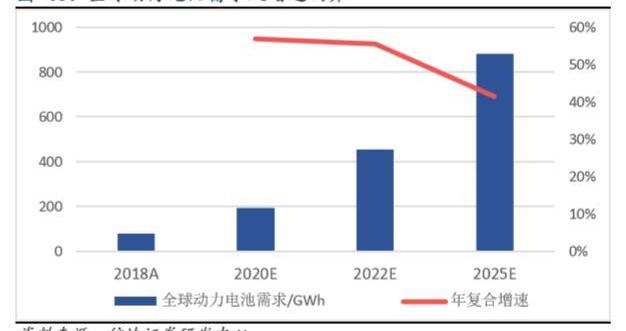

如前所說,我們預計2022年和2025年全球新能源乘用車滲透率分別達到10%和20%,對應新能源乘用車銷量分別為800和1600萬輛。從車型結構看,純電動乘用車市占率有望進一步提升,預計從當前的66%提升至2025年的75%。帶電量方面,隨著電池技術進步,預計純電動乘用車和插混乘用車單車帶電量將分別從當前的50KWh/輛和20KWh/輛提升至65KWh/輛和25KWh/輛,對應2022年和2025年動力電池需求分別為455和880GWh,自2018年復合增速分別為55%和41%。

4.1鋰電龍頭動力電池相關業務業績承壓,靜待產能放量

近年來LG化學鋰電業務業績保持增長態勢,2018年實現營收6.4萬億韓元,同比增長43%,實現營業利潤2092億韓元,同比增長6.24x,對應營業利潤率水平為3.2%。

LGChem動力電池2018盈虧基本平衡,2019虧損規模將擴大。公司近年來鋰電業務營業利潤主要由儲能電池和小型電池貢獻,動力電池2016-2017年虧損,2018年基本實現盈虧平衡,2019年由于波蘭工廠建設節奏較緩影響,預計虧損規模將有所擴大。同時,受儲能電池火災事故影響,2019年儲能業務同樣將面臨較大虧損。

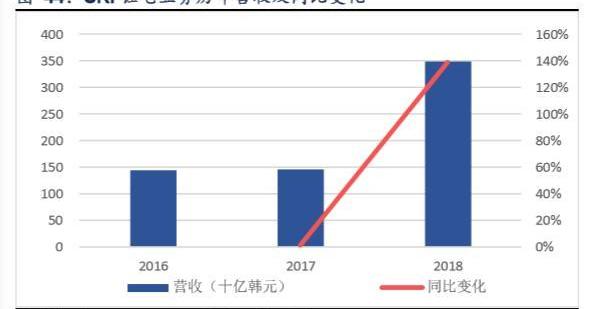

SKI動力+儲能仍處虧損狀態,且呈擴大趨勢。SKInnovation鋰電業務主要生產動力電池及儲能電池,同時公司還有鋰電隔膜產品。2018年SKI鋰電業務實現營收3482億韓元,同比增長139%,公司當前鋰電業務仍處虧損狀態,且虧損面呈放大趨勢,其中2018年虧損3175億韓元。

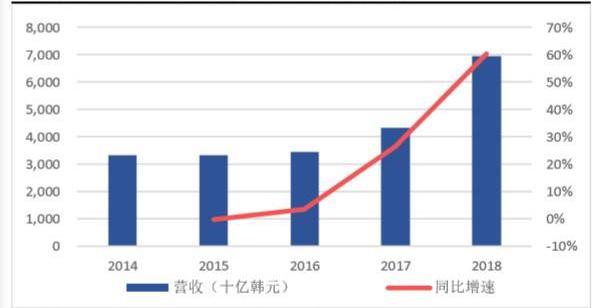

三星SDI動力+儲能虧損規模縮小,2019基本盈虧平衡。近年公司鋰電業務營收規模逐年擴張,2018年實現營收6.95萬億韓元,同比增長61%,實現營業利潤3974億韓元,同比扭虧為盈,對應營業利潤率水平為5.7%。分業務來看,公司小型鋰電業務2017年扭虧,推動鋰電業務利潤增長,包括動力+儲能電池在內的大型鋰電產品當前仍處虧損狀態,2019年全年基本保持盈虧平衡,2020年隨著動力電池放量盈利能力將逐步提升。

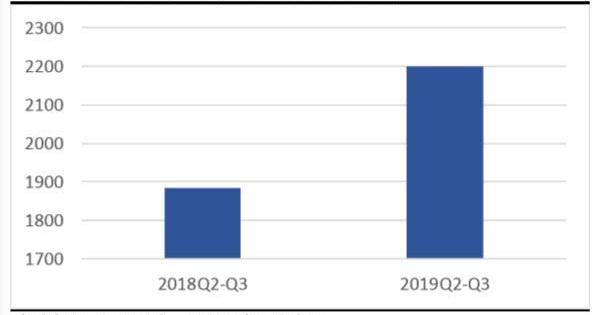

松下2019Q2-Q3利潤增長。松下2019財年及之前將鋰電業務作為其汽車及工業系統業務的子業務進行披露,2018財年其鋰電業務實現營收5625億日元,同比增長14%,營業利潤率為2.0%;2019財年實現營收6965億日元,同比增長24%,但其汽車及工業系統業務營業利潤率從3.3%降至1.9%。

2020財年起,松下將其原汽車及工業系統業務拆分為汽車業務和工業解決方案兩項業務,其中汽車業務包含汽車解決方案和動力電池兩項業務。2019.04-2019.09,受產能擴張帶來的銷量增長,公司動力電池業務實現營收2119.3億日元,同比增長16.8%。營業利潤方面,公司未單獨披露動力電池業務營業利潤,但稱銷量增長帶動動力電池業務利潤增長。

4.2電動化趨勢不可逆,鋰電龍頭加速產能擴張

LG規劃2020年產能100GWh,2023年170GWh。LG雖2018年出貨量雖約僅8GWh,市占率7%,但其未來擴產迅猛,規劃2019年底電池產能達70GWh,2020年底達100GWh。具體來看,LG電池產能分布于韓國、中國、美國和波蘭四地。其中國南京產能已于2019Q4量產,首期產能10GWh,預計2023年達32GWh,隨著歐洲車企新能源車型放量,其規劃波蘭產能至2022年達70GWh。同時,LG在國內與美國分別與吉利和通用合資建設動力電池工廠,預計分別形成10和20GWh產能。

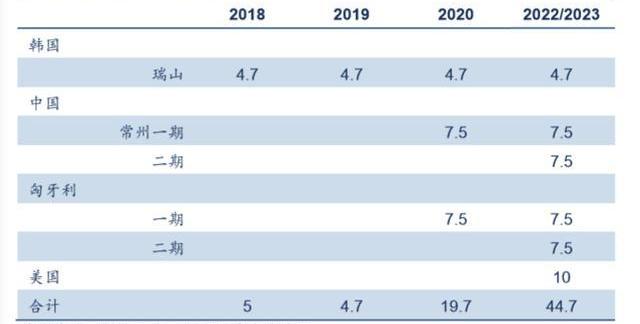

SKI規劃2022年產能60GWh,2025年100GWh。2018年,SKI僅在韓國瑞山擁有4.7GWh動力電池產能。至2020年,其在中國江蘇與匈牙利產能有望釋放,整體產能提升將提升至20GWh。同時,SKI美國工廠預計將于2021年建成,首期形成產能10GWh,至2025年形成產能20GWh,遠期美國基地規劃50GWh產能。此外,2019年5月,其表示計劃投資約4.88億美元在中國組建第二座電池工廠,但暫未透露選址及產能相關信息。綜合來看,公司規劃2022年形成60GWh動力電池產能,至2025年形成100GWh產能。

三星SDI規劃2020年產能25-30GWh。公司當前動力電池產能分布于韓國蔚山、中國西安和歐洲匈牙利等地,截至2018年底約有10GWh產能。同時,公司正積極規劃在中國西安、歐洲匈牙利及美國底特律的擴產計劃,預計2020年形成25-30GWh動力電池產能。

松下早期受益綁定特斯拉,未來產能建設稍顯滯后。松下得益與特斯拉的綁定,早年動力電池出貨量一直維持行業第一位置,直至2017年被CATL超越。從產能來看,其大產能即為在美國內華達州與特斯拉合建的35GWhGigafactory產能,其在日本的四地工廠約有9GWh產能,同時其大連產能于2018年3月開始量產出貨,主要生產三元方形電池,約有5GWh產能。整體看,相比同行業其余龍頭,松下擴產計劃稍顯滯后。目前看,其僅有與豐田的合資擴產規劃。雙方擬在2020年底前設立合資公司,從事新能源汽車用方形電池產品業務。

五、受益電動化鋰電材料環節需求廣闊,國內廠商逐步實現全球配套

5.1四大材料環節對比,正極競爭激烈,隔膜高壁壘享受高利潤

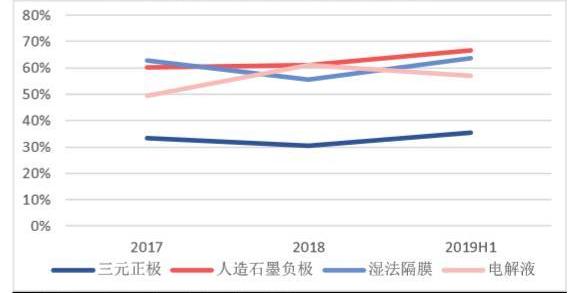

經歷近年的洗牌,新能源汽車產業鏈四大材料環節龍頭效應已較為明顯。橫向來看,三元正極材料環節龍頭市占率相對較低,TOP3企業市占率在35%左右,負極、隔膜、電解液環節TOP3企業市占率均在60%左右。TOP5企業來看,除三元正極TOP5企業市占率在50%左右外,其余三個環節企業市占率均在75%左右。

我們認為,正極材料是決定動力電池性能和安全關鍵的材料,原材料成本占其生產成本的90%,且往往采用“成本加成”的定價模式,電池生產企業為保證其產品質量與性能,有較強的通過自建產能或尋求代工企業進行垂直整合的意愿;同時,在高能量密度發展背景下,正極材料環節技術更新迭代較快,兩方面因素是導致正極材料環節市場集中度不高的原因。

從具體企業來看,正極材料TOP3企業市占率均在12%左右,且競爭格局處于動態變化;負極材料人造石墨市場江西紫宸、上海杉杉和東莞凱金競爭優勢較為明顯,市占率均在20%左右,后續廠家市占率均不及10%;隔膜環節上海恩捷一家獨大,2019H1市占率已達41.5%,蘇州捷力優勢地位也較為明顯;電解液環節天賜材料依托產業鏈整合具備成本優勢,其重點突破國內動力電池市場,市占率在28%左右較為明顯,其次為新宙邦和國泰華榮,2019年上半年市占率分別為18.2%和10.7%。

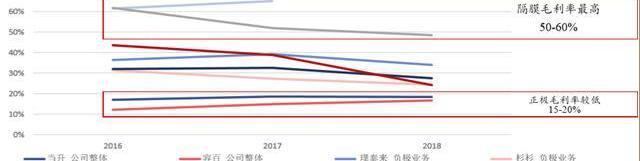

從盈利能力看,正極環節采用“成本加成”定價策略,產品價格受原材料價格波動影響劇烈,且行業集中度在四大鋰電材料中較低,行業競爭激烈,因而其毛利率水平低,平均在15-20%左右;隔膜環節擁有技術及資金壁壘,毛利率水平高,在50-60%;負極材料與電解液毛利率處于中間水平。

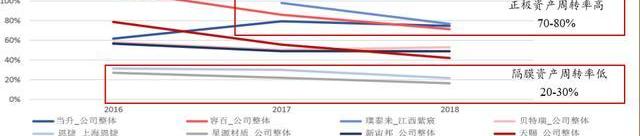

從資產周轉率角度看,正極環節資產周轉率高,在70-80%左右,相對輕資產屬性一定程度上也導致了其市場集中度不高,下游電池企業具有向上游整合的動力;隔膜環節有其資產密集型屬性,在四大材料環節中資產周轉率低,平均20-30%左右;負極材料與電解液處于相對中間水平。

5.2全球電動化趨勢下鋰電材料環節需求廣闊

在前述對新能源車及動力電池需求測算背景下,結合原材料單耗變化,我們測算2022年全球正負極材料、隔膜、電解液需求分別為77萬噸、63萬噸、887億平和59萬噸,較2020年復合增速分別為50%、53%、52%和48%;至2025年需求將分別達141萬噸、120萬噸、1672億平和97萬噸,較2020年復合增速分別為32%、35%、34%和29%。

5.3國內材料龍頭逐步實現對海外電池龍頭配套

正極材料環節當升科技、容百科技、湖南杉杉。受前述正極材料在鋰電池成本中占比高,電池廠降本意愿強烈;正極材料決定鋰電池性能和安全,技術更新迭代快;以及電池企業有通過代工或自建產能進行產業鏈垂直整合意愿等因素影響。海外鋰電池龍頭企業正極材料供應商相對較為分散。國內廠商來看,當升科技早年即打入海外鋰電池龍頭供應體系,并已逐步實現對SKI和LG的動力電池配套;容百科技和湖南杉杉也與LG化學建立配套關系,并持續推進動力電池用產品的認證與導入。

此外,電池企業正逐步加強對正極材料自有產能及上游原材料的把控。2019年7月,LG宣布將在韓國投資5000億韓元建立正極材料工廠,新工廠將于2022年末開始生產。未來LG會將其獨立生產正極材料的能力從當前的20%提高至35%。

同時,2018年4月,LG化學與華友鈷業全資子公司華友新能源簽訂合資協議,雙方擬設立合資公司華金公司和樂友公司,其中華金公司主要生產前驅體,LG持股49%;樂友公司主要生產正極材料,LG持股51%。一期規劃為4萬噸/年前驅體及正極材料,其中前驅體項目已于2019.01開工建設,相關產能預計將于2020年逐步投產,未來雙方規劃產能為10萬噸。

國內鋰電龍頭寧德時代也宣布將投資91億元建設合計10萬噸三元正極材料和前驅體產能。

原材料方面,LG已與國內碳酸鋰/氫氧化鋰生產商天齊鋰業、贛鋒鋰業等及海外部分鋰礦企業簽訂氫氧化鋰/碳酸鋰原材料長期供應協議,通過對上游原材料的把控保證公司鋰電池產品的質量性能和充足供應。

負極材料環節江西紫宸、貝特瑞、杉杉股份。負極材料環節供應格局較為清晰,三大鋰電龍頭海外供應商包括日本的日立化成和三菱化學以及韓國的浦項鋼鐵,其中三菱化學和浦項鋼鐵以生產天然石墨為主,日立化成以生產人造石墨為主,三家企業均為大型能源材料生產企業,負極材料業務占其整體業務的比例較低。國內方面,貝特瑞在天然石墨市場競爭優勢明顯,早年即打入三星、LG、松下消費電池供應體系;璞泰來旗下江西紫宸和杉杉股份隨著海外龍頭負極材料產能擴產,動力電池產品供應有望提速。

隔膜環節恩捷股份、星源材質等。SKInnovation自身擁有濕法隔膜產能,其余動力電池龍頭隔膜供應商包括以濕法為主的東麗、W-scope和以干法為主的宇部興產。旭化成早期以濕法隔膜為主,2015年收購全球領先的干法隔膜企業Celgard母公司,同時擁有干濕法產能。國內看,恩捷股份2018年在全球隔膜市場市占率達14%,已進入包括松下、三星、LG在內的絕大多數主流鋰電企業供應鏈體系,星源材質也積極推進LG化學、三星SDI、松下等客戶相關產品的送樣測試、認證和導入等工作。

電解液環節新宙邦、國泰華榮等。相較海外公司,國內電解液企業成本優勢較為明顯,新宙邦、國泰華榮、天津金牛等企業均已進入海外電池龍頭企業供應鏈。同時,新宙邦在波蘭投資建廠,形成年產4萬噸電解液及相關產品產能,實現對客戶歐洲產能的就近供應,進一步提升客戶粘性,目前波蘭工廠已完成土地購置。

六、投資建議與行業評級

在海外碳排放、國內積分制等政策推動下,全球汽車電動化趨勢開啟,國內及全球新能源乘用車銷量均有望維持30%以上年復合增長。海外龍頭特斯拉全球產能布局逐步完成,爆款車型Model3持續放量;大眾、寶馬等傳統汽車龍頭加速電動化布局,未來規劃新能車滲透率均在20%以上。當前國內新能車市場暫未形成穩定銷售格局,全球電動化對國內車企影響相對有限,但必將加速國內車型高端化升級步伐。整體看給予新能源汽車行業“看好”評級。

全球汽車電動化將直接推動產業化中上游產品需求。作為新能車三電系統重要零部件,電池環節龍頭效應已較為明顯。建議關注寧德時代,2018年其動力電池全球出貨排名第一,在鞏固國內絕對龍頭地位基礎上,已與海外多數傳統汽車龍頭達成合作協議,將直接受益全球汽車電動化進程。

海外電池龍頭雖當前動力電池業務盈利能力承壓,但在汽車電動化趨勢下加速產能擴張維持自身競爭力,LG和SKI分別規劃在2020和2025年產能達100GWh,三星和松下也均有一定擴產規劃。電池龍頭擴產直接提升對上游四大鋰電材料產品需求。受益前幾年國內新能源汽車產業爆發,國內鋰電材料企業已具備一定全球競爭力,各環節龍頭企業已逐步進入海外電池龍頭供應體系,有望受益其擴產放量進程。建議關注正極材料環節當升科技、容百科技;負極材料環節璞泰來、杉杉股份;隔膜環節恩捷股份;電解液環節新宙邦等。

來源:中國商業電訊 站在風口上,豬都會飛。 值得慶幸的是,我們現在成為了區塊鏈技術這個風口上的“豬”。然而,站上區塊鏈技術風口的人不在少數,即使風口上“豬都會飛”,卻也還有“飛的更快的豬”.

1900/1/1 0:00:00吉利收購了沃爾沃之后,無論是技術還是造型,進步越來越明顯,無論是之前的博瑞還是新的領克品牌,都是以肉眼可見的速度在進化著.

1900/1/1 0:00:00全球首燒!保時捷Taycan車庫內燒到面目全非一直以特斯拉“宿敵”自居的保時捷電動跑車Taycan,沒能逃過起火的宿命.

1900/1/1 0:00:00懷表從發明伊始,不只是一件物品或工具,它像是時光的技藝,記錄了時代演變的文化發展,具有象征意義。佩戴懷表則是體現出一種時尚、優雅的風范。小編今天將帶看官們了解一下懷表的發展簡史與收藏價值.

1900/1/1 0:00:00區塊鏈宏觀政策 據《財經》12月9日消息,由人民銀行牽頭,工、農、中、建四大國有商業銀行,中國移動、中國電信、中國聯通三大電信運營商共同參與的央行法定數字貨幣試點項目有望在深圳、蘇州等地落地.

1900/1/1 0:00:00繼特朗普昨日晚間講話透露停戰信息后,美伊關系看似將趨于和緩。《鉅亨網》今下午1時報道,有外媒指出,美國已通知聯合國,隨時準備在不預設立場的情況下與伊朗進行談判,試圖澆熄兩國間戰火.

1900/1/1 0:00:00