BTC/HKD-3.72%

BTC/HKD-3.72% ETH/HKD-4.14%

ETH/HKD-4.14% LTC/HKD-2.57%

LTC/HKD-2.57% DOT/HKD-3.93%

DOT/HKD-3.93% ADA/HKD-5.77%

ADA/HKD-5.77% SOL/HKD-7.74%

SOL/HKD-7.74% XRP/HKD-5.51%

XRP/HKD-5.51% DOGE/US-5.78%

DOGE/US-5.78%第二章外幣業務會計

1.記賬本位幣的確定

2.外幣交易中常用的匯率:市場匯率、現行匯率、歷史匯率、買入匯率、賣出匯率、中間匯率、即期匯率、遠期匯率

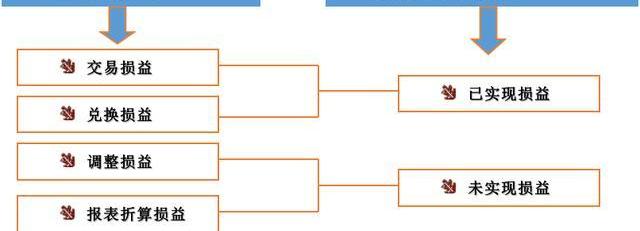

3.匯兌損益:

4.我國基本上采用兩項交易觀點的第一種方法,即將結算日前的匯兌損益作為已實現的損益,列入當期利潤表。

5.統賬制下外幣交易的會計處理:

一、外幣兌換業務:

企業賣出外幣時:

借:銀行存款——人民幣

財務費用——匯兌損益

Safe正式原生支持Celo主網:金色財經報道,Celo 社區論壇顯示,數字資產管理平臺 Safe(原 Gnosis Safe)正式原生支持 Celo 主網,Safe 的分叉版本 Celo Safe 上所有的現有功能將繼續在 Safe Global 上運行,Celo Safe 用戶可繼續通過 Safe {wallet} 應用程序管理保險箱。不過,并非所有在 Celo Safe 上創建的保險箱都與通過官方 Safe {wallet} 應用程序提供的最新功能兼容,用戶可在 Safe Global 網站創建新的保險箱。

此外,Safe 并不打算停止分叉版本 Celo Safe,因為 Celo Safe 同時支持 Celo 主網與 Alfajores 測試網,Safe Global 僅支持 Celo 主網,但不支持 Alfajores 測試網。因此,Safe 建議在主網上使用保險箱應使用 Safe Global,若在 Alfajores 測試網上使用保險箱可繼續使用 Safe Celo。[2023/4/21 14:18:57]

貸:銀行存款——××外幣

過去24小時全網合約爆倉4.25億美元:金色財經報道,據coinglass最新數據顯示,過去24小時全網合約爆倉金額達到4.25億美元(其中2.40億美元在過去1小時內爆倉),比特幣合約爆倉達到1.77億美元,以太坊合約爆倉金額為1.22億美元。[2023/1/14 11:11:33]

企業買入外幣時:

借:銀行存款——××外幣

財務費用——匯兌損益

貸:銀行存款——人民幣

二、外幣結算的購銷業務:

按照當日的即期匯率將支付的外幣或應支付的外幣折算為人民幣記賬,以確定購入原材料等貨物及債務的入賬價值,同時按照外幣的金額登記有關外幣賬戶。

三、外幣借款業務:

報告:以太坊Layer 2可以從區塊鏈中獲得收入,因為它們變得更具競爭力:金色財經報道,加密貨幣交易所Coinbase周一在一份研究報告中表示,以太坊需要Layer 2層區塊鏈來幫助解決其成本和吞吐量方面的缺陷,盡管這些相同的擴展產品可能會從網絡中榨取收入,因為它們變得具有競爭力而非互補性。

Coinbase 機構研究負責人 David Duong寫道,Layer 2層可以成為承載大量經濟活動的應用層,而以太坊專門用于存儲交易數據,這是可行的。

此外,報告還稱,Layer 2 的未來可能是一場“零和游戲”,因為容納大多數 dapp 的 Layer 2 可以為整個以太坊生態系統提供動力。目前,以太坊上鎖定的總價值(TVL)約為 689 億美元,而Layer 2鎖定的總價值為 52 億美元。(Coindesk)[2022/8/9 12:13:38]

企業借入外幣時,按照借入外幣時的即期匯率折算為記賬本位幣入賬,同時按照借入外幣的金額登記相關的外幣賬戶。

俄羅斯聯邦中央銀行:將在2023年底之前制定引入數字盧布的路線圖:金色財經報道,俄羅斯聯邦中央銀行(CBR)第一副主席Olga Skorobogatova在接受塔斯社采訪時表示,CBR將在2023年底之前制定引入數字盧布的路線圖,并最早在2023年4月開始對俄羅斯央行數字貨幣進行測試。Olga Skorobogatova表示,目前有12家銀行將參與試點,且也收到了部分非金融機構的申請。(news.bitcoin)[2022/6/26 1:32:31]

甲公司的記賬本位幣為人民幣。2017年7月1日,甲公司從銀行借入100000美元,年利率5%,期限為一年,借入的外幣暫存銀行。當日的即期匯率為1美元=6.90元;2017年12月31日的即期匯率為1美元=6.80元;2018年7月1日的即期匯率為1美元=6.50元。

2017年7月1日借入時:

借:銀行存款——美元690000

貸:短期借款——美元690000

還款時,按還款當日的即期匯率折算作相反分錄。

2017年12月31日計提利息時:

應付利息=100000×5%×6÷12×6.80=17000

借:財務費用——利息支出17000

貸:應付利息——美元戶17000

2017年12月31日,計匯兌損益時:

借:短期借款—美元戶10000

貸:財務費用—匯兌損益10000

2018年7月1日,計算利息時:

借款利息總額=100000×5%×6.5=32500

2018年上半年應付利息=$100000×5%×6÷12×6.50=16250

2017年下半年應付利息中由于匯率變動形成匯兌損益(17000-16250=750)

借:應付利息—美元戶17000

財務費用—利息支出16250

貸:財務費用—匯兌損益750

銀行存款-美元戶32500

2018年7月1日,歸還借款時:

借:短期借款—美元戶650000

貸:銀行存款—美元戶650000

以上“短期借款—美元戶”賬戶的借貸方人民幣差額在會計期末予以調整:

借:短期借款——美元戶30000

貸:財務費用——匯兌損益30000

四、接受外幣資本投資:

企業收到投資者以外幣投入的資本,應當采用交易發生日即期匯率折算,不得采用合同約定匯率和即期匯率的近似匯率折算,外幣投入資本與相應的貨幣性項目的記賬本位幣金額之間不產生外幣資本折算差額。

6.資產負債表日及結算日外幣項目的會計處理:

外幣貨幣性項目的會計處理:

借:銀行存款

應收賬款

財務費用——匯兌損益

貸:應付賬款

注:某外幣賬戶的匯兌損益=期末外幣余額×資產負債表日的即期匯率-

外幣非貨幣性項目:

①對于以歷史成本計量的外幣非貨幣性項目

②對于以成本與可變現凈值孰低計量的存貨

③以公允價值計量的股票等外幣非貨幣性項目

7.外幣報表的四種折算方法:現行匯率法、流動性與非流動性項目法、貨幣性與非貨幣性項目法、時態法。

8.我國外幣報表的折算:

資產負債表項目的折算

資產、負債項目,采用資產負債日的即期匯率折算;股本、資本公積、盈余公積項目,采用發生時的即期匯率折算;未分配利潤項目,取自折算后的所有者權益變動表。

利潤及利潤分配項目的折算。

收入、費用及利潤分配項目,采用交易發生日的即期匯率折算;或按照系統合理的方法確定的與交易日即期匯率近似的匯率折算。

外幣財務報表折算差額在合并資產負債表中列入所有者權益部分的“其他綜合收益”項目;其中屬于少數股東權益的部分,應列入少數股東權益項目。

《高級財務會計章節:股份支付會計》期末學習整理筆記

大學生實習周記

大學生《會計學基礎》課程期末復習卷二及答案

1、什么是馬克思主義?什么是馬克思主義基本原理?)答:從它的創造者、繼承者的認識成果講,馬克思主義是由馬克思恩格斯創立的,而其各個時代、各個民族的馬克思主義者不斷豐富和發展的觀點和學說的體系.

1900/1/1 0:00:00來源:金融界網 金融界網1月29日消息比特幣站上36000美元/枚,日內漲幅超7%,此前馬斯克更改推特簡介為“#bitcoin”.

1900/1/1 0:00:002020年下半年,幣圈的動蕩接踵而至,老牌勁旅的出事為熱鬧的行情走勢帶來了一絲猶豫和陰霾。殊不知,在用戶眼中平分秋色的交易平臺在真正實力上也存在著不小的差距,怎樣讓一艘萬噸航母又快又好的運行,這.

1900/1/1 0:00:00前言Preface 文l器械菌市場調研公司SignifyResearch的最新報告顯示,到2024年,全球介入和外科X射線設備市場規模將達39億美元.

1900/1/1 0:00:00和咱們IT相關的工作都在ITL,也就是圖中藍色的部分。ITL的組織架構如圖所示(2020/5/15更新),可以看到計算機安全是一級部門,由MattScholl負責.

1900/1/1 0:00:00近日,山東省樂陵市人民檢察院就對一起利用“虛擬貨幣”等名義行傳銷之實的特大網絡傳銷案提起公訴。不知道還有多少人記得這個項目,這是去年二月份就寫過的,好像沒有過幾個月就跑路了!《瑞波共識資金盤,最.

1900/1/1 0:00:00