BTC/HKD+1.06%

BTC/HKD+1.06% ETH/HKD+0.94%

ETH/HKD+0.94% LTC/HKD+0.36%

LTC/HKD+0.36% DOT/HKD+1.03%

DOT/HKD+1.03% ADA/HKD+1.93%

ADA/HKD+1.93% SOL/HKD+5.15%

SOL/HKD+5.15% XRP/HKD+1.35%

XRP/HKD+1.35% DOGE/US+1.15%

DOGE/US+1.15%公司簡介

公司概覽

諾誠健華(9996.HK)是一家處于臨床階段的生物醫藥公司,戰略上專注于研究治療癌癥及自身免疫性疾病的療法。公司的主要產品之一奧布替尼(宜諾凱,BTK抑制劑)已開始商業化銷售:中國方面,奧布替尼于2020年12月獲NMPA批準上市,FY21A銷售收益達2.4億人民幣,適應癥是r/rCLL/SLL及r/rMCL,2021年12月兩項適應癥均獲納入新版國家醫保目錄;

海外方面,2021年7月公司將奧布替尼在MS方面的全球專利權,以及除中國(包括港澳臺)以外區域內的某些自身免疫性疾病領域的獨家權利授予BiogenInc.(BIIB.US),公司將獲得1.25億美元首付款,以及在達到合作約定的開發里程碑、商業里程碑以及銷售里程碑時,有資格獲得至多8.125億美元的潛在臨床開發里程碑和商業里程碑付款,公司還將有資格因合作約定的任何產品潛在未來凈銷售額獲得在百分之十幾范圍內從低至高的分層特許權使用費,而公司將保留奧布替尼在腫瘤領域的全球獨家權利,以及某些自身免疫性疾病在中國(包括港澳臺)的獨家權利。

研發方面,截至FY21A公司在北京、南京及廣州分別設有一流的研發中心,能夠自主開展化學/生物學/藥理學/藥代動力學/理/CMC研究/藥物晶型研究與開發等工作,研發人員346人,占員工總數的比例為49%。截至FY21A,公司已獲得授權的與主營業務相關的發明專利包括4項境內專利及32項境外專利。目前12款產品處于I/II/III期臨床試驗階段,4款產品處于臨床前階段,公司已在中國開展了奧布替尼治療各種B細胞惡性腫瘤的廣泛臨床計劃,以擴大其適應癥范圍。

在奧布替尼、ICP-192(第二代泛FGFR抑制劑)、ICP-723(第二代泛TRK抑制劑)、ICP-189(SHP2抑制劑)、ICP-332(TYK2-JH1抑制劑)和ICP-490(CRBNE3連接酶調節劑)等主要產品的研發過程中,崔霽松博士主要負責制定研發方向及策略,領導藥理/理/生物標志物發現等臨床前研究以及臨床試驗策略的制定、方案的設計等工作;陳向陽博士主要負責藥物分子結構設計與優化、晶型、固體分散體、制備工藝等藥物化學研究工作,同時也是奧布替尼化合物發明專利的第一發明人;趙仁濱博士主要負責臨床試驗方案設計、注冊申報策略制定、臨床試驗執行與運營等工作。

銷售方面,截至FY21A公司已建立奧布替尼的全國銷售網絡,設有超230名經驗豐富人員的內部商業團隊,銷售網絡已滲透至超過260個城市,覆蓋全國1,000多家領先醫院和5,000多名醫生。產能方面,公司已建50,000平方米的廣州生產設施符合美國、歐洲、日本及中國的GMP規定,將具備十億片劑的年產能。公司于2022年6月30日獲得中國NMPA批準,在位于廣州的生產基地開始進行自主研發的BTK抑制劑奧布替尼的商業化生產。公司正在擴建廣州廠區第二期設施,以期容納額外30,000平方米的生產面積。此外,公司已在北京昌平建立一座大分子CMC試點設施,旨在進行早期臨床試驗的營運階段,并在生命科學園區公司總部旁邊獲得一塊70,381平方米的土地,將在其上建設標志性的研發中心及大分子生產設施,于2022年8月動工興建,預計于2025年竣工。

我們認為,以奧布替尼為骨干療法,加上豐富的在研藥物,如ICP-248(BCL-2抑制劑)、ICP-490(CRBNE3連接酶調節劑)、ICP-B02(CD20XCD3雙抗)、Tafasitamab(CD19單抗,ICPB04)的支持,公司有望成為中國血液學領域的領導者之一。

腫瘤疾病用藥,公司第一大業務板塊

血液腫瘤領域,主要布局BTK抑制劑、CD19單抗

據世界衛生組織(WorldHealthOrganization,WHO)造血與淋巴組織腫瘤分類(2016版),血液系統腫瘤主要按照細胞系來源確定腫瘤類型,包括3種類型:1)髓系腫瘤;2)淋巴系腫瘤;及3)組織細胞和樹突狀細胞腫瘤。其中:1.髓系腫瘤主要包括骨髓增殖性腫瘤(MyeloproliterativeNeoplasms,MPN)、骨髓增生異常綜合癥(Myelodysplasticsyndromes,MDS)、骨髓增殖性腫瘤(MPN)/骨髓增生異常綜合癥(MDS)和急性髓系白血病(AcuteMyeloidLeukemia,AML);

2.淋巴系腫瘤可分為霍奇金淋巴瘤(Hodgkin'sLymphoma,HL)和非霍奇金淋巴瘤(NonHodgkinLymphoma,NHL)。NHL約占淋巴系腫瘤的90%,可分為成熟B細胞腫瘤、成熟T和NK細胞腫瘤及淋巴母細胞白血病/淋巴瘤。其中,成熟B細胞腫瘤占NHL的70%-85%,主要包括彌漫大B細胞淋巴瘤(DiffuseLargeBCellLymphoma,DLBCL)、邊緣區淋巴瘤(MarginalZoneLymphoma,MZL)、濾泡性淋巴瘤(FollicularLymphoma,FL)、慢性淋巴細胞白血病(ChronicLymphocyticLeukemia,CLL)/小淋巴細胞淋巴瘤(SmallLymphocyticLymphoma,SLL)、套細胞淋巴瘤(MantleCellLymphoma,MCL)、華氏巨球蛋白血癥(WaldenstrmMacroglobulinemia,WM)等。

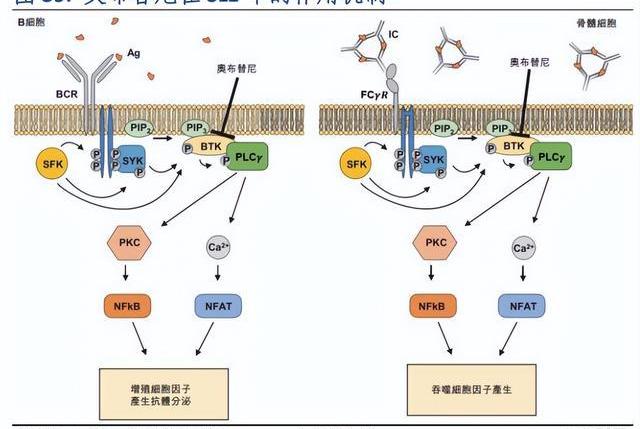

BTK抑制劑:奧布替尼(潛在同類首創治療自身免疫性疾病的BTK抑制劑)血液瘤領域。獲批適應癥一:慢性淋巴細胞白血病(ChronicLymphocyticLeukemia,CLL)與小淋巴細胞淋巴瘤(SmallLymphocyticLymphoma,SLL)臨床表現:CLL/SLL是成熟B淋巴細胞克隆增殖性腫瘤,臨床表現為外周血淋巴細胞增多、肝脾及淋巴結腫大,并累及淋巴系統以外其他器官,晚期可表現為骨髓衰竭。CLL和SLL具有同樣的病理和免疫表型特點,不同的是,CLL疾病主要集中在外周血中,而SLL疾病主要集中在淋巴結。

ApeCoin社區關于推出Ape Launchpad平臺的提案已獲投票通過:5月18日消息,Snapshot投票頁面顯示,ApeCoin社區關于推出生態項目孵化器Ape Launchpad的AIP-209提案已獲投票通過,最終支持率達59.09%。該提案旨在通過孵化和推動有助于ApeCoin和BAYC IP生態系統增長的項目,進一步加強ApeCoin和BAYC生態系統,APE和BAYC生態NFT持有者可以訪問Launchpad并對項目進行投資,ApeCoin DAO貢獻者也將有機會盡早參與有前途的Ape項目。[2023/5/18 15:11:10]

發病率:CLL/SLL是西方最多見的白血病類型,占全部白血病的25%-35%,歐美人群中年發病率達到4-5人/10萬人,而亞洲人群CLL/SLL的發病率明顯低于歐美,日本、韓國、中國臺灣地區的人口登記資料顯示的發病率大約是歐美的1/10。治療:據國家衛健委CLL/SLL診療指南(2022年版),CLL/SLL仍是不可治愈的疾病,任何情況下首先推薦患者進入臨床試驗。CLL/SLL的一線治療方案包括BTK抑制劑(伊布替尼、澤布替尼、奧布替尼)、利妥昔單抗等,針對復發/難治性患者推薦參加臨床試驗或使用BTK抑制劑等。

獲批適應癥二:套細胞淋巴瘤(MantleCellLymphoma,MCL)臨床表現:初診時通常有B細胞淋巴瘤常見癥狀(突發性發燒、夜間盜汗、持續性全身發癢、不明原因體重下降),此外常伴有淋巴結/脾臟腫大等臨床表征,后期或轉移至骨髓/肝臟/胃腸道等器官。

發病率:MCL約占NHL的3%-10%,男女比例為2:1-3:1,中位發病年齡65歲左右。自然病程可以表現為侵襲性和惰性,但大部分具有侵襲性生長特點。對治療的反應類似惰性淋巴瘤,傳統化療不可治愈。既往多藥聯合化療的生存期約為3-5年,近年來隨著大劑量藥物治療(HighDoseTherapy,HDT)/自體干細胞移植(AutologousStemCellTransplan-Tation,ASCT)、阿糖胞苷及靶向藥物的引入,生存期得到明顯延長。少部分惰性MCL,稱為白血病樣非淋巴結性MCL,分子遺傳學變異較少,無del(17p)/TP53突變,不表達或低表達核轉錄因子SOX11(由SOX11基因編碼的蛋白質),其病程類似于惰性淋巴瘤,預后較好。

治療:一線治療方案首選R-DHA(R=利妥昔單抗,DH=地塞米松,A=阿糖胞苷)聯合鉑類(卡鉑、順鉑或奧沙利鉑)、R-CHOP(R=利妥昔單抗、C=環磷酰胺、H=鹽酸多柔比星、O=硫酸長春新堿、P=潑尼松)/R-DHAP(R-DHA聯合順鉑)交替方案等;二線治療方案首選BTK抑制劑(伊布替尼、澤布替尼、奧布替尼)。研發進度:中國方面,奧布替尼于2020年12月獲NMPA批準用于治療r/rMCL患者,1LMCL適應癥在中國處于III期臨床階段,我們預計FY24E完成入組、FY25E獲批;海外方面,r/rMCL適應癥在美國處于注冊性II期臨床階段,我們預計FY23E向美國食品藥品監督管理局(FoodandDrugAdministration,FDA)提交新藥上市申請(NewDrugApplication,NDA)、FY24E獲批。

在研適應癥:彌漫性大B細胞淋巴瘤(DiffuseLargeBCellLymphoma,DLBCL)臨床表現:DLBCL是最常見的NHL類型,在歐美地區占成人NHL的30%-40%,中國地區占成人NHL的35%-50%。臨床表現為淋巴結(累及淋巴結)或結外(累及淋巴系統外的器官或組織)癥狀,任何淋巴結外部位都可能累及。患者通常出現進行性腫大的無痛性腫物,多見于頸部或腹部。累及淋巴結外者根據累及部位不同出現相應癥狀,常見的包括胃腸道、中樞神經系統、骨骼癥狀。基因分型:根據新英格蘭雜志(NewEnglandJournalofMedicine,NEJM),DLBCL可以分為四種亞型:MCD、BN2、N1和EZ8亞型,占比分別為8.0%/14.8%/2.1%/21.8%。公司在研適應癥為DLBCL-MCD亞型。

治療:據國家衛健委DLBCL診療指南(2022年版),局限期和晚期DLBCL的一線治療主要采用R-CHOP治療方案,根據美國國家癌癥研究所(NationalCancerInstitute,NCI),RCHOP組合中的藥物包括R=利妥昔單抗、C=環磷酰胺、H=鹽酸多柔比星、O=硫酸長春新堿、P=潑尼松,化療通常以藥物組合進行,組合通常比單一藥物效果更好,因為不同的藥物可以不同的機制殺死癌細胞;復發難治DLBCL最佳挽救性方案尚未明確,推薦參加臨床研究,對于特定患者考慮維布妥昔單抗、BTK抑制劑等新藥。研發進度:奧布替尼DLBCLMCD亞型適應癥目前處于中國III期臨床階段,我們預計FY25E獲批。

在研適應癥:邊緣區淋巴瘤(MarginalZoneLymphoma,MZL)及華氏巨球蛋白血癥(WaldenstrmMacroglobulinemia,WM)

MZL是一類惰性B細胞NHL,約占所有NHL的5%-10%。MZL包括3種類型:1)黏膜相關淋巴組織(MucosaAssociatedLymphoidTissue,MALT)結外MZL;2)結內MZL;3)脾MZL。其中MALT型結外MZL占比最高,最常見的原發部位是胃。根據中國臨床腫瘤學會(ChineseSocietyofClinicalOncology,CSCO)淋巴瘤診療指南(2020年版),對于原發胃的I/II期結外MZL患者,如果幽門螺旋桿菌(Helicobacterpylori,Hp)陽性,首選抗Hp治療;Hp陰性患者首選受累部位照射(InvolvedSiteRadiotherapy,ISRT);不適合放療患者可選擇利妥昔單抗單藥治療。對于III/IV期無癥狀的MZL,可以參照惰性淋巴瘤的治療原則給予等待觀察,如果出現出血、血細胞下降、大包塊等癥狀,利妥昔單抗聯合化療是常用的治療模式,但目前缺乏最佳的治療方案。目前BTK抑制劑暫未納入MZL治療指南。

Coinbase前產品經理律師要求量刑不超過10個月:4月26日消息,據 Coinbase 前產品經理 Ishan Wahi 律師提交的法庭文件顯示,律師要求對 Ishan Wahi 內幕交易罪名的量刑不超過 10 個月。律師稱不超過 10 個月的有期徒刑可以施加足夠但不過分的懲罰。[2023/4/26 14:27:50]

WM是一類惰性B細胞NHL,發病機理是腫瘤細胞制造及釋放大量單克隆免疫球蛋白M(ImmunoglobulinM,IgM)入血,導致血液異常黏稠,進而出現眼部/牙齦/皮膚的出血或血栓問題。根據美國癌癥協會,WM多發于男性白人,美國每年發病率為萬分之0.03。據美國國家綜合癌癥網絡(NationalComprehensiveCancerNetwork,NCCN)WM指南(2022年版),目前沒有治療方法可以治愈WM,對于沒有癥狀的WM患者,治療無法帶來益處,對于有癥狀的WM患者可采用抗CD20單抗、BTK抑制劑、蛋白酶體抑制劑、BCL2抑制劑等。奧布替尼r/rMZL及r/rWM兩項適應癥的NDA均獲國家食品藥品監督管理局藥品審評中心(CenterforDrugEvaluation,CDE)受理,我們預計FY23E獲批。

BTK抑制劑在血液瘤領域的競爭格局:中國已獲批的BTK抑制劑主要包括:1.第一代產品:強生(JNJ.US)/艾伯維(ABBV.US)的伊布替尼,于2017年8月獲NMPA批準上市,2018年首次納入醫保目錄,FY21A中國銷售額達9.5億人民幣,在中國市場的市占率達52.4%;2.新一代產品:百濟神州(6160.HK)的澤布替尼及諾誠健華(9969.HK)的奧布替尼,在第一代BTK抑制劑的基礎上進行化學結構的優化,減少與其他靶點(如EGFR/ITK/JAK3)的結合,帶來更高的BTK靶點選擇性和更深的抑制作用,可更大限度減少脫靶。其中,澤布替尼于2020年6月獲NMPA批準上市,2020年首次納入醫保目錄,FY21A中國銷售額達6.5億人民幣,在中國市場的市占率達35.7%;奧布替尼于2020年12月獲NMPA批準上市,FY21A中國銷售額達2.1億人民幣,在中國市場的市占率達11.9%。

全球范圍內獲批上市的BTK抑制劑目前有5款:包括伊布替尼/阿卡替尼/替拉魯替尼/澤布替尼/奧布替尼,其中FY21A伊布替尼(Imbruvica)/阿卡替尼(Calquence)/澤布替尼(Brukinsa)的全球銷售額分別達97.8/12.4/2.2億美元。中國市場其他進度較快的候選產品:AstraZeneca(AZN.US)的Acalabrutinib和EliLily(LLY.US)的LOXO-305均處于臨床III期階段;賽林泰的CT-1530處于臨床II期階段。

奧布替尼在血液瘤領域的潛在優勢:1.靶點選擇性奧布替尼采用單環母核設計,具有更少的氫鍵位點,無手性中心,使邁克爾受體的空間構象減少,其三維結構與BTK激酶活性中心更匹配。在對456種激酶的KINOMEscan測定中,奧布替尼在1μM的濃度下對BTK有>90%的抑制作用,而對其他激酶無明顯抑制作用,顯示出精準的BTK激酶選擇性。腹瀉、皮疹、出血和房顫等不良反應通常與抑制EGFR、BMX及TEC等激酶的脫靶活性有關。

2.藥代動力學(Pharmacokinetics,PK)/藥效學(Pharmacodynamics,PD)特性奧布替尼的I期臨床試驗數據顯示,單劑量服用20/50/100/200毫克(mg)的奧布替尼后,峰濃度(MaximumConcentration,Cmax;血管外給藥后藥物在血漿中的最高濃度值)隨劑量成比例上升,表明奧布替尼具有良好的生物利用度及線性PK特征。3.靶點占有率奧布替尼能夠發揮長期的藥效學作用。在劑量水平為≥50mg的情況下,奧布替尼能夠在24小時內實現約100%的BTK靶點占有率,在給藥后4到24小時未觀察到BTK靶點占有率降低。

憑借上述良好的PK/PD特性及靶點占有率,奧布替尼能夠實現每天一次給藥150mg,而伊布替尼為每天一次給藥420mg(針對CLL/SLL)或560mg(針對MCL),阿卡替尼為每天兩次給藥100mg,澤布替尼為每天兩次給藥160mg。因此,奧布替尼可顯著提高患者的服藥依從性。4.安全性。根據文獻報告,奧布替尼治療B細胞淋巴瘤的臨床試驗(ICP-CL-00102、ICP-CL-00103及針對其他B細胞淋巴瘤的臨床試驗)的不良事件發生率低,尤其是未出現與奧布替尼的使用有關的任何嚴重房顫(心血管基礎病患者的主要顧慮),具有良好的安全性。

5.有效性。據公司于63屆美國血液學協會(AmericanSocietyofHematology,ASH)年會上公布的數據,在80名r/rCLL/SLL成人患者中,奧布替尼的客觀緩解率(ObjectiveResponseRate,ORR)為93.8%,中位隨訪時間是33.1個月,其中完全緩解/伴骨髓恢復不完全的完全緩解(CR/Cri)率為26.3%。奧布替尼起效迅速,首次服藥后的中位起效時間為1.84個月,中位緩解持續時間(DurationofOverallResponse,DOR)和無進展生存期(ProgressionFreeSurvival,PFS)尚未達到。據百濟神州公布的全球性3期臨床試驗ALPINE的研究結果,在r/rCLL/SLL成人患者中,澤布替尼對比伊布替尼,ORR結果分別為80.4%和72.9%,試驗的中位隨訪時間為24.2個月。

奧布替尼在血液瘤領域的收入估計:1.銷售價格:根據藥智網,奧布替尼最新的醫保支付價格為人民幣3,560.4元每盒(50mg*30粒),我們預計隨著醫保談判的常態化,奧布替尼的價格或隨著適應癥覆蓋人群的規模大小每年呈現不同的降價幅度;2.患者人數:基于中國地區的人口總數、發病率計算出每年新增患者人數,在結合診斷率、治療率、滲透率計算出每年接受BTK抑制劑治療的患者人數;3.市場份額:根據奧布替尼在各個適應癥的臨床數據(包括有效性和安全性數據)、價格優勢等分別估計出奧布替尼在中國地區的市場份額;4.收入估計:基于以上假設計算出奧布替尼在中國血液瘤領域的收入估計值。

Band Protocol喂價服務新增支持Nervos上L2網絡Godwoken:9月22日消息,跨鏈預言機Band Protocol宣布,其喂價服務與Nervos上EVM兼容Layer2網絡Godwoken集成,目前主要為借貸項目Hadouken提供喂價。[2022/9/22 7:13:33]

根據我們的預測,奧布替尼在中國血液瘤領域FY22E/23E/24E風險調整后的銷售收入為5.1/8.6/11.4億人民幣,同比增速分別為+135.2%/+70.9%/+31.6%,我們預計奧布替尼在中國血液瘤領域風險調整后的峰值銷售有望于FY31E達約20.5億人民幣。

自身免疫性疾病領域。BTK作為B細胞受體信號通路中的關鍵激酶,對B細胞、巨噬細胞及小膠質細胞等參與自身免疫性疾病病理過程的免疫細胞的激活和自身抗體的產生非常重要。因此在血液瘤領域之外,BTK可能成為各種自身免疫性疾病的重要治療靶點,包括多發性硬化癥(MultipleSclerosis,MS)、系統性紅斑狼瘡(SystemicLupusErythematosus,SLE)、類風濕性關節炎(RheumatoidArthritis,RA)、原發免疫性血小板減少癥(IdiopathicThrombocytopenicPurpura,ITP)、視神經脊髓炎譜系疾病(NeuromyelitisOpticaSpectrumDisorders,NMOSD)等。

在研適應癥:多發性硬化(MultipleSclerosis,MS)2021年7月公司和渤健(BIIB.US)就奧布替尼達成許可及合作協議,渤健將擁有奧布替尼在MS領域全球獨家權利,以及除中國(包括港澳臺)以外區域內的某些自身免疫性疾病領域的獨家權利,公司將保留奧布替尼在腫瘤領域的全球獨家權利,以及某些自身免疫性疾病在中國(包括港澳臺)的獨家權利。公司將獲得1.25億美元首付款,以及至多8.125億美元的潛在臨床開發和商業里程碑付款,并有資格因合作約定產品未來潛在凈銷售額獲得在百分之十幾范圍內從低至高的分層特許權使用費。

臨床表現:MS是一種自身免疫性中樞神經系統疾病,患者的免疫系統會異常攻擊神經細胞周圍的髓鞘,引起炎癥和組織損傷,破壞大腦、視覺神經和脊髓的正常功能。常見癥狀包括肌無力、疲勞和視力損傷,反復發作后可最終致殘甚至致死。發病率:高發地區包括歐洲、加拿大南部、北美、新西蘭和東南澳大利亞,發病率為60-300人/10萬人。赤道穿過的國家發病率<1人/10萬人,亞洲和非洲國家發病率較低,約為5人/10萬人。

治療:根據歐洲多發性硬化治療和研究委員會和歐洲神經病學學會(EuropeanAcademyofNeurology,EAN)發布的MS治療指南,目前MS無法治愈,治療策略聚焦于降低復發風險和潛在的殘疾進展。MS可分為復發緩解型MS(RelapsingRemittingMultipleSclerosis,RRMS)、繼發進展型MS(SecondaryProgressiveMultipleSclerosis,SPMS)、原發進展型MS(PrimaryProgressiveMultipleSclerosis,PPMS)和進展復發型MS(ProgressiveRelapsingMultipleSclerosis,PRMS),其中RRMS占比為80%-85%,治療方面考慮使用干擾素、α整合素(如那他珠單抗)、Nrf2激活劑、SIP受體調節劑(如芬戈莫德/西尼莫德)、抗CD20單抗(如利妥昔單抗/奧法妥木單抗/奧瑞珠單抗)、抗CD52單抗(如阿侖單抗)及小分子抑制劑(如醋酸格拉替雷/特立氟胺)等。

奧布替尼在多發性硬化領域的潛在優勢:擁有潛在的血腦屏障穿透性能。奧布替尼在中樞神經系統白血病(CentralNervousSystemicLeukemia,CNSL)臨床試驗展現出良好的穿透血腦屏障的能力。奧布替尼在150mg的劑量下給藥2小時后腦脊液藥物濃度達到20.1ng/mL,遠高于SAR442168在I期臨床試驗中最高劑量120mg下所報道的CSF藥物濃度1.87ng/mL。奧布替尼的體外激酶抑制活性高于Evobrutinib,在B細胞淋巴瘤適應癥的治療劑量150mg下的外周血暴露量Cmax和AUC遠高于Evobrutinib在75mg劑量下和SAR442168在90mg劑量下的暴露量。憑借良好的穿透血腦屏障的潛力、PK/PD特性、靶點占有率、BTK激酶選擇性,奧布替尼有望成為潛在同類最佳的既能作用于外周系統又能直接作用于中樞神經系統病灶部位的MS治療藥物。

在研適應癥:系統性紅斑狼瘡(SystemicLupusErythematosus,SLE)臨床表現:SLE是一種自身免疫疾病,病因尚不明確,以全身多系統多臟器受累、反復的復發與緩解、體內存在大量自身抗體為主要臨床特點,如不及時治療,會造成受累臟器的不可逆損害,甚至導致患者死亡。發病率:根據中華內科雜志,全球SLE患病率為0-241人/10萬人,中國大陸地區SLE患病率約為30-70人/10萬人,男女患病比為1:10-12。治療:根據歐洲抗風濕病聯盟和生物制品(如貝利尤單抗)。傳統療法如糖皮質激素和免疫抑制劑的使用會帶來嚴重的副作用,如感染和骨質疏松癥,對能有效防治疾病發生、有良好安全性并能改善患者的生活質量的SLE新療法,仍存在巨大的未滿足需求。

目前中國市場已上市的用于SLE治療的創新療法主要有兩款:葛蘭素史克(GSK.US)的倍力騰(BLyS抑制劑,貝利尤單抗)和榮昌生物(9995.HK)的泰它西普(BLyS/APRIL雙靶向療法,RC18)。貝利尤單抗是一種BLyS單靶向療法及免疫抑制類的生物制劑,于2019年7月在中國上市并通過2020年醫保談判降價至755元人民幣/120mg,體重60kg患者的年費約為5.7萬元人民幣;榮昌生物的泰它西普于4Q20A在中國獲批上市用于治療SLE,并成功納入2021醫保目錄,醫保支付價格為818.8元人民幣/盒,年費約4.3萬元人民幣。目前由于中國患者負擔能力較低以及市場教育不足等問題,創新療法在中國SLE患者中的普及率仍然較低。

Binance禮品卡服務已集成至多鏈非托管錢包Trust Wallet:9月1日消息,Binance禮品卡服務已集成至多鏈非托管錢包Trust Wallet,目前無法使用Binance服務的地區也可以使用該禮品卡服務。此外,Binance還將在9月推出Trust Wallet系列禮品卡。[2022/9/1 13:01:58]

全球范圍內尚無BTK抑制劑獲批用于治療SLE,除奧布替尼以外,針對SLE開展臨床試驗的BTK抑制劑包括艾伯維的ABBV-105和杏聯藥業的SN-1011,均處于臨床早期階段。奧布替尼和泰它西普治療SLE的作用機制:B細胞與巨噬細胞是導致SLE發病的兩種主要細胞類型,BTK在B細胞與巨噬細胞的激活和自身抗體的產生中均起到關鍵作用,是用作治療SLE等自身免疫性疾病的具潛力靶標。而泰它西普是通過阻止BLyS和APRIL與B細胞表面表達的BAFF-R、BCMA及TACI受體結合,抑制BLyS及APRIL信號傳導,從而抑制成熟B細胞和漿細胞的發育和存活。

奧布替尼和泰它西普治療SLE的有效性:非頭對頭臨床試驗中,我們觀察SLE應答指數4(SystemicLupusErythematosusResponderIndex-4,SRI-4)應答的患者比例,若SRI下降4分以上,則可實現具有臨床意義的疾病活動性改善。奧布替尼II期臨床試驗顯示,對于每天服用50/80/100mg奧布替尼的55名輕中度SLE患者,第12周的SRI-4應答率分別為50.0%/61.5%/64.3%,呈劑量依賴性增加;泰它西普注冊性IIb期試驗顯示,對每周接受一次皮下注射泰它西普(劑量分別為80/160/240mg)的249名中重度SLE患者,第12周的SRI-4應答率分別約為53%/55%/58%。

研發進度:奧布替尼針對SLE適應癥處于II期臨床階段,我們預計FY25E獲批。

在研適應癥:原發免疫性血小板減少癥(IdiopathicThrombocytopenicPurpura,ITP)臨床表現:原發免疫性血小板減少癥又稱特發性血小板減少性紫癜,是一種獲得性自身免疫性出血性疾病,其特點是外周血血小板計數減少,導致淤傷和出血風險增加。患病率:據和黃醫藥(13.HK)招股書,2020年中國ITP患病率為210,600宗,預計到2030年增加至230,700宗;在美國ITP是一種罕見病,2020年患病率為37,400宗。

治療:據美國血液醫學雜志,ITP一線治療方案包括糖皮質激素、靜脈注射免疫球蛋白(IntravenousImmunoglobulin,IVIG)和靜脈注射抗RhD免疫球蛋白,估計有68%的成年患者經過一線治療后會出現持續性ITP;二線治療方案包括脾切除術、抗CD20抗體(如利妥昔單抗)、血小板生成素受體激動劑(如羅米司亭/艾曲波帕)和小分子SyK抑制劑(如福他替尼),目前正在研究的療法包括BTK抑制劑和蛋白酶體抑制劑;在多次使用標準的二線/后續治療方案失敗后,可選擇其他治療方法包括免疫抑制劑(如硫唑嘌呤/環磷酰胺/環孢素/霉酚酸酯/長春花生物堿)、氨苯砜和達那唑等。

奧布替尼治療ITP的臨床前研究:據公司于63屆ASH年會上公布的數據,在活躍的ITP小鼠模型中,于脾細胞輸注后第14/21/28天,奧布替尼治療小鼠的血小板計數顯著高于對照小鼠。在奧布替尼治療的小鼠中,脾細胞中的漿細胞和GL-7+生發中心細胞的比例,以及外周血中白細胞的總B細胞的頻率均低于對照組。奧布替尼在體外和體內均能有效抑制B細胞的活化和分化,從而緩解2活性ITP小鼠模型中的血小板減少癥。研發進度:奧布替尼正在中國開展針對ITP的臨床II期研究,我們預計FY25E獲批。

實體瘤治療用藥,布局第二代泛FGFR抑制劑、泛TRK抑制劑

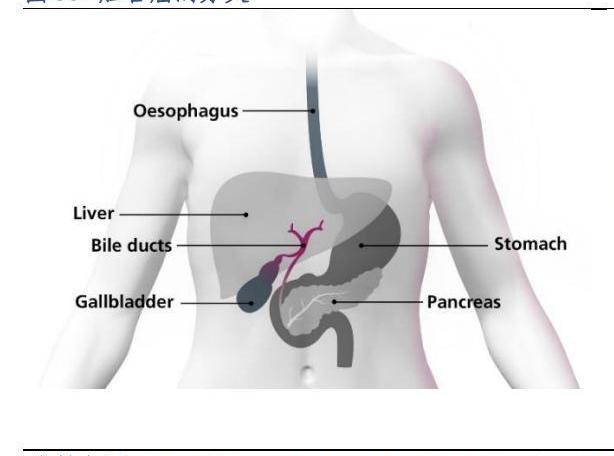

公司在實體瘤領域布局廣泛,管線候選藥物包括:ICP-192/Gunagratinib(泛FGFR抑制劑)、ICP-723(泛TRK抑制劑)、ICP-B05(CCR8單抗)、ICP-033(VEGFR/DDR1抑制劑)、ICP189(SHP2抑制劑)、ICP-915(KRASG12C抑制劑)及ICP-B33(IL-15單抗)。ICP-192/Gunagratinib:第二代泛FGFR抑制劑成纖維細胞生長因子受體(FibroblastGrowthFactorReceptor,FGFR)是一個高度同源的受體家族,包括FGFR1-4。FGFR信號調節廣泛的基本生物過程,包括組織發育及組織再生,其功能障礙被視為癌癥發展的原因之一。據和譽(2256.HK)招股書,FGFR畸變在實體瘤患者中普遍存在,約占全部實體瘤患者的7.1%。最常受FGFR畸變影響的癌癥為尿路上皮癌(32%)、肝細胞癌(30%)、膽管癌(25%)、乳腺癌(18%)和胃癌(7%)。

在研適應癥一:膽管癌(Cholangiocarcinoma,CCA)分類:據LiverInternational,膽管癌可分為肝內膽管癌(IntrahepaticCholangiocarcinoma,iCCA)、肝門周圍膽管癌(PerihilarCholangiocarcinoma,pCCA)和遠端膽管癌(DistalCholangiocarcinoma,dCCA)。iCCA位于肝內二級膽管的遠端,占比約為10%;pCCA位于二級膽管和膽囊管匯入膽總管之間,占比約為50%-60%;dCCA局限于膽囊管匯入下方的膽總管,占比約為20%-30%。

發病率:據JournalofHepatology,膽管癌在西方國家較罕見,如加拿大每年發病人數約十萬分之0.35例;東南亞等肝吸蟲流行的地區發病率較高,如泰國東北部地區每年發病人數約十萬分之85例;中國膽管癌發病率因地而異,如上海和廣州每年發病人數分別為約十萬分之7.55例及0.97例。治療:根據NCCN肝膽癌診療指南(2022年版),針對可切除的膽管癌,可考慮手術切除;針對不可切除的膽管癌,可選擇全身治療。全身治療包括輔助/新輔助治療、不可切除和轉移性疾病的初始治療、疾病進展的后線治療。

俄羅斯需要采用數字資產來“保證不間斷支付”進出口:金色財經報道,Bitcoin Magazine在社交媒體上稱,俄羅斯需要采用數字資產來“保證不間斷支付”進出口。[2022/8/31 12:58:39]

其中,初始治療首選吉西他濱聯合順鉑;如果疾病進展,CCA的后線治療首選FOLFOX,即亞葉酸(FOL)、氟尿嘧啶(5-FU,F)和奧沙利鉑(Eloxatin,OX);特定情況如伴有FGFR2融合/重排的晚期膽管癌患者,推薦使用以佩米替尼為代表的FGFR抑制劑;伴有IDH1/2突變晚期膽管癌患者,推薦使用艾伏尼布;伴有BRAFV600E突變晚期膽管癌患者,推薦使用BRAF抑制劑達拉非尼和MEK抑制劑曲美替尼;伴有NTRK基因融合陽性突變晚期膽管癌患者,推薦使用第一代NTRK抑制劑恩曲替尼或拉羅替尼;伴有RET融合陽性突變晚期膽管癌患者,推薦使用RET抑制劑普拉替尼。

據公司公告,在I/II期試驗的的劑量遞增部分中,ICP-192從2mg至26mg的所有劑量組別中均展示安全和良好的耐受性,并未觀察到劑量限制性性(DoseLimitingToxicity,DLT)。在II期試驗中,20mgICP-192對膽管癌患者有初步療效,ORR為60.0%,疾病控制率(DiseaseControlRate,DCR)為100%。據FIGHT-202研究,佩米替尼治療膽管癌的ORR為37.0%,中位緩解持續時間(MedianDurationofResponse,mDoR)為8.08個月;據NCT02365597研究,厄達替尼治療晚期UC的ORR達32.2%,mDoR為5.4個月。非頭對頭對比研究數據顯示出ICP-192相較于第一代FGFR抑制劑擁有潛在更優的療效優勢。

研發進度:膽管癌和尿路上皮癌適應癥均處于中國II期臨床階段,我們預計上述適應癥于FY25E在中國獲批。此外,于2022年初,公司啟動了針對FGF/FGFR基因畸變的頭頸癌實體瘤的籃子試驗(即集合帶有相同基因突變的不同腫瘤患者,同時測試針對該靶基因的藥物),同時招募患有FGF/FGFR基因畸變的食管癌、胃癌、乳腺癌等實體瘤患者。在美國,公司正在進行ICP-192針對晚期實體腫瘤的I/II期劑量遞增試驗,以及針對膽管癌及頭頸癌的劑量擴展試驗。

ICP-723:第二代泛TRK抑制劑作用機制:NTRK是神經營養因子受體酪氨酸激酶(NeurotrophinReceptorTyrosineKinase)基因的統稱,包含三種亞型:NTRK1/2/3,分別編碼三種原肌球蛋白受體激酶(TropomyosinReceptorKinase,TRK):TRKA/B/C。NTRK基因與其他基因發生融合后,包含激酶結構域的NTRK1/2/3在其他基因的驅動下,轉錄并表達激活形式的TRK融合蛋白,融合蛋白的持續活躍引發下游信號級聯反應,驅動腫瘤的生長和擴散。

適應癥:ICP-723是一種第二代小分子泛TRK抑制劑,用于治療未使用過TRK抑制劑或對第一代TRK抑制劑有耐藥性的NTRK融合基因陽性實體瘤患者,不論其腫瘤類型如何。發病率:據NPJPrecisionOncology,在所有研究病例中,整體NTRK基因融合陽性患病率為0.30%,其中成年患者(≥18歲)和兒科患者(<18歲)的NTRK陽性患病率分別為0.28%和1.34%;發病率隨著年齡的降低而增加,5歲以下兒童的患病率最高達2.28%,其次為5-10歲兒童,患病率達1.07%。

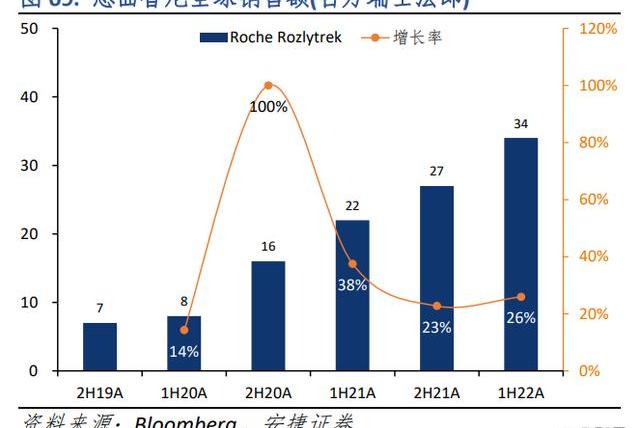

競爭格局:全球共有兩款第一代泛TRK抑制劑上市用于治療NTRK基因融合的局部晚期或轉移性實體瘤患者,第二代泛TRK抑制劑仍在研,有望解決第一代耐藥性的問題。1.第一代:對患有TRK基因融合的患者有很大緩解反應,但緩解期療效因抗藥性而受限制。代表產品:拉羅替尼(Larotrectinib,Vitrakvi):由拜爾(BAYRY.US)和LoxoOncology研發,2018年11月獲FDA批準上市,2022年4月獲NMPA批準上市;恩曲替尼(Entrectinib,Rozlytrek):由羅氏研發,2019年8月獲FDA批準上市。2.第二代:國內已有多家企業正在開發泛TRK抑制劑,最高進展至臨床II期,包括諾誠健華的ICP-723、再鼎醫藥/TurningPointTherapeutics(TPTX.US)的Repotrectinib、葆元生物/第一三共(DSKYF.US)的Taletrectinib(AB-106/DS-6051)等。

ICP-B05:CCR8單抗(與康諾亞合作開發的第二款新藥)

作用機制:據InternationalJournalofMolecularSciences,腫瘤干細胞、腫瘤相關成纖維細胞(CancerAssociatedFibroblasts,CAF)和腫瘤相關巨噬細胞(TumorAssociatedMacrophage,TAM)分泌趨化因子(C-C-基序)配體1(C-CMotifChemokineLigand1,CCL1)到腫瘤微環境(TumorMicroenvironment,TME)中,CCL1與趨化因子受體8(C-CMotifChemokineReceptor8,CCR8)結合后在腫瘤中發揮作用的機制包括:1)激活癌細胞上的CCR8受體,導致癌細胞增殖、抗凋亡和遷移;2)激活內皮細胞上的CCR8受體來引起血管生成;3)將調節性T細胞(RegulatoryTcells,Treg)募集到腫瘤生態位中并導致CD4+T細胞轉化為Treg。據NatureReviews,Treg細胞可以抑制抗腫瘤免疫反應。ICP-B05通過增強的ADCC作用特異殺傷腫瘤浸潤Treg,解除免疫抑制,增強抗腫瘤免疫活性,達到有效抗腫瘤作用。

ICP-033:DDR1/VEGFR抑制劑

作用機制:受體絡氨酸激酶(ReceptorTyrosineKinases,RTKs)是最大的一類酶聯受體,既是生長因子的受體,也是催化下游靶蛋白磷酸化的酶。正常情況下,生長因子-RTKs介導的細胞信號通路參與正常細胞的生理功能;而腫瘤發生時能夠促進腫瘤的發生發展。據MedicalChemistryResearch,盤狀結構域受體1(DiscoidinDomainReceptor1,DDR1)是新型RTK之一,屬于跨膜人類受體,結構分為兩部分:1)細胞內部分具有激酶結構域;2)細胞外部分N端盤狀蛋白結構域與膠原蛋白(Collagen)結合后被激活。

競爭格局:全球范圍內尚未有針對DDR1靶點的商業化產品,進展較快的是ParthenonTherapeutics的PRTH-101,目前處于臨床I期階段。據ParthenonTherapeutics于2021年11月在Nature雜志發表的文章,DDR1在人類腫瘤中的表達與腫瘤內抗腫瘤T細胞的豐富度呈負相關。中和DDR1會破壞腫瘤周圍的機械屏障并促進免疫細胞浸潤,從而導致腫瘤縮小。在多個三陰性乳腺癌(Triple-NegativeBreastCancer,TNBC)的臨床前模型中證明了DDR1穿透腫瘤保護屏障的能力。研發進展:公司計劃單用ICP-033或/和免疫療法及其他靶向藥聯合治療肝癌、腎細胞癌、大腸癌及其他實體瘤,目前處于中國臨床I期階段。

ICP-189:SHP2抑制劑作用機制:非受體型蛋白質酪氨酸磷酸酶的小型亞家族(Srchomology-2domaincontainingproteintyrosinephosphatase,SHP)包括SHP1和SHP2。SHP2主要通過將胞內信號從多個上游RTK傳導至RAS,激活RAS/RAF/MEK/ERK信號通路(RAS信號通路),從而調節癌細胞的生存及增殖。

研發方向:1.單藥:SHP2促進癌細胞增殖,SHP2抑制作為單藥療法可能對具有特定改變的癌癥有效。2.聯用:1)與KRAS抑制劑聯用:KRAS抑制劑單獨使用可引致適應性耐藥機制,SHP2抑制劑(KRAS的上游)有望成為KRAS抑制劑克服適應性耐藥的理想組合搭檔,MiratiTherapeutics(MRTX.US)和諾華已經合作評估KRASG12C抑制劑和SHP2抑制劑的組合;2)與RTK抑制劑聯用:與使用單一藥劑相比,SHP2抑制劑與RTK抑制劑的聯合治療可能會讓患者克服耐藥性,諾華已開始研究其SHP2抑制劑TNO-155與達拉菲尼(BRAF抑制劑)、曲美替尼(MEK抑制劑)或瑞博西尼(CDK4/6抑制劑)的組合使用。

自身免疫病用藥,公司第二大業務板塊

據ClevelandClinic,自身免疫性疾病是機體免疫系統功能異常導致機體攻擊自身組織的疾病,已知的自身免疫病有100多種,常見的包括系統性紅斑狼瘡、類風濕性關節炎、銀屑病等。

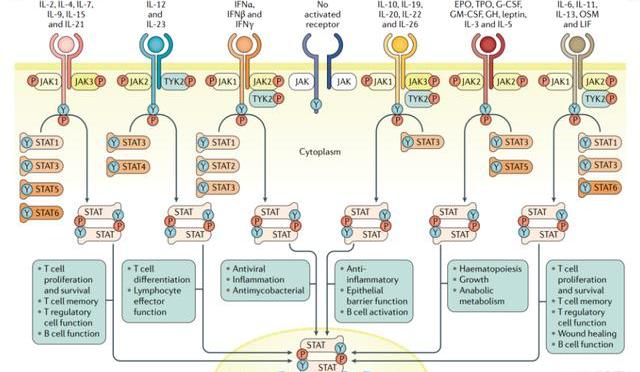

傳統的治療藥物包括非甾體抗炎藥(NonsteroidAnti-inflammatoryDrugs,NSAIDs)、甾體抗炎藥(SteroidAnti-inflammatoryDrugs,SAIDs)和改善病情的抗風濕藥(DiseaseModifyingAnti-rheumaticDrugs,DMARDs),然而上述傳統合成改善病情抗風濕藥(ConventionalSyntheticDisease-ModifyingAntirheumaticDrug,csDMARD)治療效果及耐受性欠佳,影響患者生存質量,隨著免疫靶向治療的不斷深入,生物改善病情抗風濕藥(BiologicalDisease-ModifyingAntirheumaticDrug,bDMARD)近年來獲得較快發展,如:TNF-α拮抗劑、IL-17抑制劑、IL-23抑制劑、IL-12/IL-23抑制劑。此外,小分子抑制劑如JAK抑制劑、TYK2抑制劑也在迅速發展,主要得益于其給藥便利等優勢。

公司在自身免疫性疾病領域布局廣泛,除奧布替尼(BTK抑制劑)外,管線候選藥物包括:ICP-332(TYK2JH1變構抑制劑)、ICP-488(TYK2JH2變構抑制劑)。

ICP-332:TYK2JH1變構抑制劑

作用機理:非受體型蛋白酪氨酸激酶(JanusKinase,JAK)家族有四個亞型:JAK1、JAK2、JAK3及TYK2。其中,TYK2是JAK-STAT信號通道上一個重要激酶,在炎癥發病機制上起到重要作用,包括兩個磷酸轉移域,一個是具有活性的激酶催化結構域JH1,另一個是調節性假激酶結構域JH2。ICP-332強效抑制TYK2JH1結構域的活性,阻斷IL-23、IL-12和I型IFN等炎性細胞因子的信號轉導,抑制自身免疫性疾病和炎癥性疾病的病理過程。

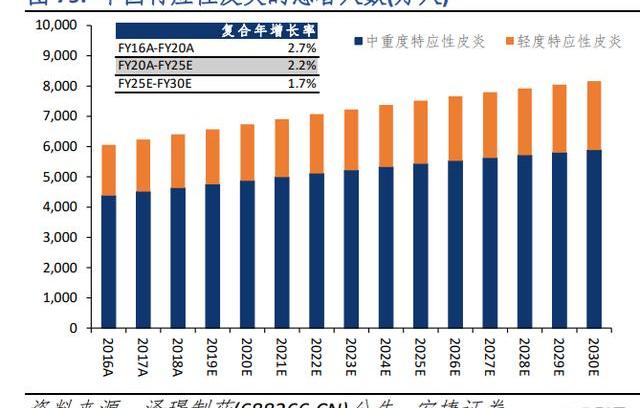

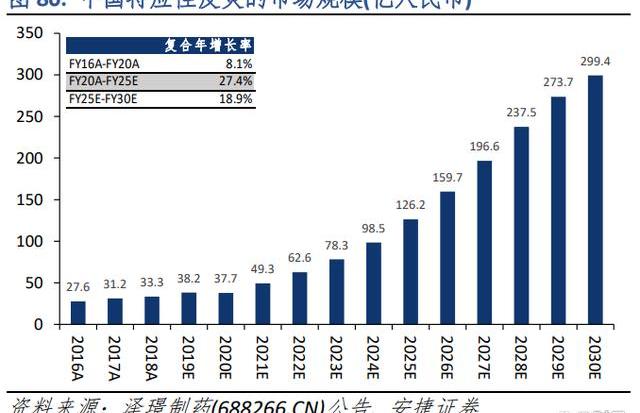

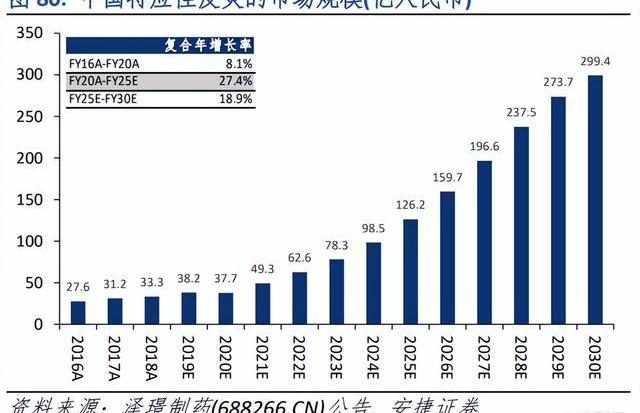

在研適應癥:特應性皮炎(AtopicDermatitis,AD)發病率:據皮膚性病學(第8版),特應性皮炎(AtopicDermatitis,AD)是一種與遺傳過敏素質有關的慢性炎癥性皮膚病,常伴哮喘、過敏性鼻炎。據澤璟制藥(688266.CN)公告,2020年中國AD患病人數達6,737萬人,約35%為中重度AD患者,2020年中國特應性皮炎藥物市場規模達37.7億人民幣,2020年至2025年期間中國特應性皮炎藥物市場快速增長,預計2025年中國特應性皮炎藥物市場規模將達到126.2億人民幣。

治療:據中國特應性皮炎診療指南(2020年版),特應性皮炎的治療方案包括基礎治療/外用藥物治療/系統治療,其中外用藥物治療包括外用糖皮質激素(TopicalCorticosteroids,TCS)/鈣調神經磷酸酶抑制劑(TopicalCalcineurinInhibitors,TCI)/外用磷酸二酯酶4(Phosphodiesterase-4,PDE4)抑制劑等,系統治療包括口服組胺藥物/免疫抑制劑/IL-4Rα抑制劑/JAK抑制劑等。

中國市場獲批用于治療AD的生物制劑主要包括賽諾菲/再生元的度普利尤單抗(IL-4Rα抑制劑,Dupilumab,Dupixent)和艾伯維的烏帕替尼(JAK抑制劑,Upadacitinib,RINVOQ)。其中,度普利尤單抗于2021年9月獲NMPA批準用于治療12歲及以上青少年和成人中重度特應性皮炎患者,后于2022年2月拓展用于治療外用藥控制不佳或不建議使用外用藥的6歲及以上兒童和成人中重度AD;烏帕替尼緩釋片于2022年2獲NMPA批準用于對其他系統治療(如激素或生物制劑)應答不佳或不適宜上述治療的成人和12歲及以上青少年的難治性、中重度AD患者。

在研適應癥:銀屑病(Psoriasis)分類:1)按臨床特征劃分:據皮膚性病學(第8版),銀屑病分為尋常型(包括斑塊狀和點滴狀)、關節病型、膿皰型及紅皮病型4種類型;2)按嚴重程度劃分:據歐洲皮膚病學和性病學學會,輕度銀屑病定義為銀屑病皮損面積及嚴重程度指數(PsoriasisAreaandSeverityIndex,PASI)、體表受累面積(BodySurfaceArea,BSA)及皮膚病生活質量指數(DermatologyLifeQualityIndex,DLQI)均為≤10%;中重度銀屑病定義為PASI或BSA>10,并且DLQI>10。發病率:據2008年中國六省市流行病學調查結果,銀屑病的發病率為0.47%;據皮膚性病學(第8版),99%以上的銀屑病患者屬于尋常型;據美國皮膚病學會,約20%銀屑病患者屬于中重度;銀屑病關節炎(PsoriaticArthritis,PsA)是與銀屑病相關的炎癥性關節炎,據JournaloftheEuropeanAcademyofDermatologyandVenereology,PsA在中國銀屑病患者中的患病率為5.8%。

治療:據EuropeanMedicalAgency,中重度尋常型銀屑病的傳統治療方法包括維A酸/環孢素/甲氨蝶呤等,在對傳統治療反應不足/禁忌/不耐受時可選用腫瘤壞死因子α(TNF-α)單抗、IL分子單抗(如IL-12/IL-23及IL-17等)以及小分子藥物PDE4抑制劑(如Apremilast)等。據康方生物(9926.HK)招股書,相比于針對TNF-α的第一代單抗,針對IL分子的第二代生物制劑可顯著提高的PASI75/90/100(銀屑病皮損面積及嚴重程度指數較基線下降至少75%/90%/100%;銀屑病的療效指標)緩解率及在患有中重度斑塊性銀屑病的患者中展示更好的安全性。

中國市場獲批用于治療銀屑病的生物制劑及小分子制劑主要包括TNF-α拮抗劑(如阿達木單抗Adalimumab/英夫利昔單抗Infliximab)、IL-17抑制劑(如依奇珠單抗Ixekizumab/司庫奇尤單抗Secukinumab)、IL-23抑制劑(如古塞奇尤單抗Guselkumab)、IL-12/23抑制劑(如烏司奴單抗ustekinumab)及PDE4抑制劑Apremilast(阿普特斯,Otezla)。

百時美施貴寶的Deucravacitinib(Sotyktu)是全球范圍內唯一獲批上市用于治療中重度斑塊型銀屑病的TYK2抑制劑。Deucravacitinib獲批是基于兩項關鍵III期臨床研究POETYKPSO-1和POETYKPSO-2,研究結果顯示,在1,684名18歲及以上中重度斑塊狀銀屑病患者中,Deucravacitinib(每日一次)療效優于安慰劑及Apremilast(每日兩次)。Deucravacitinib相較于安慰劑及Apremilast的療效優勢在第16周和第24周均有體現,且對Deucravacitinib的應答率可持續至第52周。其它進展較快的TYK2抑制劑包括:輝瑞(PFE.US)/PriovantTherapeutics的Brepocitinib處于臨床III期階段;NimbusTherapeutics的NDI-034858處于臨床II期階段;VentyxBiosciences(VTYX.US)的VTX958處于臨床I期階段。

潛在優勢:ICP-332與Deucravacitinib靶向相同的TYK2靶點,目前國內進展居前。TYK2抑制劑相較于JAK抑制劑可以更特異地阻斷IL-12、IL-23和干擾素,對于其他保護性的細胞因子則沒有抑制效應,有望減少目前第一代泛JAK抑制劑的副作用(包括感染、淋巴細胞減少、血栓栓塞等)。此外,口服制劑不同于針對IL分子的注射劑,可為患者提供給藥便利性、提高服藥依從性,有望成為自身免疫性疾病領域具競爭力的一類藥物。據公司資料,ICP-332對TYK2的選擇性是JAK2的389.80倍,而輝瑞/PriovantTherapeutics的PF-06700841(JAK1/TYK2抑制劑)和PF-06826647(TYK2抑制劑)對TYK2的選擇性分別是JAK2的3.35和4.35倍,體現出ICP-332對TYK2的高選擇性。

ICP-332口服給藥在咪喹莫特誘導的小鼠銀屑病模型、IL-23誘導的銀屑病樣棘皮癥小鼠模型的小鼠結腸炎模型中均顯示出良好的體內免疫抑制及抗炎效果。在咪喹莫特誘導的小鼠銀屑病模型中,ICP-332每天兩次經口灌胃給藥,能降低模型動物的PASI臨床評分,紅斑、鱗屑和增厚等皮損癥狀均可見緩解,抑制表皮增厚和炎癥細胞浸潤等銀屑病相關的組織病理學改變,并緩解體重下降。在每天兩次給藥12.5-50mg/kg的劑量范圍內,ICP-332的藥效作用呈現劑量依賴性。在小鼠銀屑病樣棘皮癥模型中,ICP-332在每天兩次給藥12.5、25和50mg/kg的劑量下連續口服給藥,能減少模型小鼠的耳朵厚度,抑制耳朵腫脹、表皮增厚和炎癥細胞浸潤等組織病理學改變,改善疾病進展。

精選報告來源:

自今年4月份以來,人民幣兌換美元,一路狂跌。 圖源:新浪財經 在岸人民幣匯率從4月份的6.3354飆升到今天的7.1851。這就意味著,需要更多的人民幣才能兌換同樣價值的美元.

1900/1/1 0:00:002022年8月發生較典型安全事件約『113』起。 編輯|小歐 出品|鏈上衛士 據歐科云鏈OKLink鏈上衛士統計:2022年8月各類安全事件數量,較7月有明顯上漲.

1900/1/1 0:00:00課文1《古詩二首》 詩:詩詞詩人詩歌題詩村:農村鄉村村寨村落童:童子童年童趣童心碧:碧綠碧霄碧空碧藍妝:梳妝妝飾妝扮卸妝綠:綠豆綠化草綠綠燈絲:蛛絲雨絲絲綢絲絨剪:剪貼剪刀剪影裁剪 課文2《找春.

1900/1/1 0:00:00通訊員邢召娣 “太感謝咱們建行的工作人員了,這么多硬幣我跑了好幾家銀行了,都閑費功夫,讓我去其他銀行看看,沒想到咱們建行不但沒有拒絕我,系統還這么先進,這么多零錢不用我在這等就能入賬.

1900/1/1 0:00:00圖二a顯示了穩定幣的總市值,而圖二b顯示了與黃金掛鉤的穩定幣的總市值。雖然USDT繼續占主導地位,但它越來越受到USDC的挑戰;此外,BUSD和DAI似乎已經開辟了自己的天地.

1900/1/1 0:00:00首先祝各位小伙伴中秋節快樂,周五國家統計局和人行均公布了8月份的經濟數據,今天老阿姨來解讀一下8月份的經濟成績單.

1900/1/1 0:00:00