BTC/HKD+0.88%

BTC/HKD+0.88% ETH/HKD+0.72%

ETH/HKD+0.72% LTC/HKD-0.59%

LTC/HKD-0.59% DOT/HKD-0.67%

DOT/HKD-0.67% ADA/HKD-0.09%

ADA/HKD-0.09% SOL/HKD+2.69%

SOL/HKD+2.69% XRP/HKD-0.35%

XRP/HKD-0.35% DOGE/US+0.68%

DOGE/US+0.68%來源:移動支付網

作者:慕楚的文

原標題:《數字人民幣“支付即結算”的影響》

支付即結算,可能是數字人民幣最重要的一個屬性,也是對支付行業影響最大的一個方面。

近日,中國人民銀行發布了《中國數字人民幣的研發進展白皮書》,這是人民銀行首次向公眾詳細而又明確的解析數字人民幣的情況,概念、定義、愿景、未來規劃。

支付行業最為關心和討論的,恐怕就是支付即結算。自人類有史以來,支付就相伴相隨,而進入電子支付時代,結算的重要性大大凸顯,三方、四方模式下,都是因結算而存在。可以說,如果沒有結算這一概念,也就沒有支付的現在。

那么數字人民幣的支付即結算,到底如何深刻的影響支付行業呢?我們來探討下。

什么是結算?

在討論支付即結算之前,應該理解何為結算。

從眾多對“結算”的解釋中,筆者挑選了一個相對比較認可的說法:結算是完成債權最終轉移的過程,包括收集待結算的債權并進行完整性檢驗、保證結算資金具有可用性、結清金融機構之間的債券債務以及記錄和通知各方。

浙江數字人民幣試點啟動一周年,交易規模達1548億元:金色財經報道,人民銀行杭州中心支行于3月31日透露,截至目前,浙江省數字人民幣錢包開立數量達到2650萬,支持受理數字人民幣商戶數量157萬個,交易筆數7542萬筆,交易金額1548億元,核心指標處在國內試點地區前列。下一步,浙江省金融系統將持續抓好杭州2022年亞運會、政府側場景、民生領域增量擴面等重點工作領域,推進數字人民幣試點的提質增效、創新升級。[2023/4/1 13:38:22]

簡單來說,結算就是債權轉移的過程,誰欠你錢,給了多少錢,中間法律關系和正當性的完整轉移確認。

從貨幣的發展歷史來看,過去的交易的確是支付即結算,從遠古時期的物物交易,到現在的現金交易,資金轉移后,即完成了結算。?

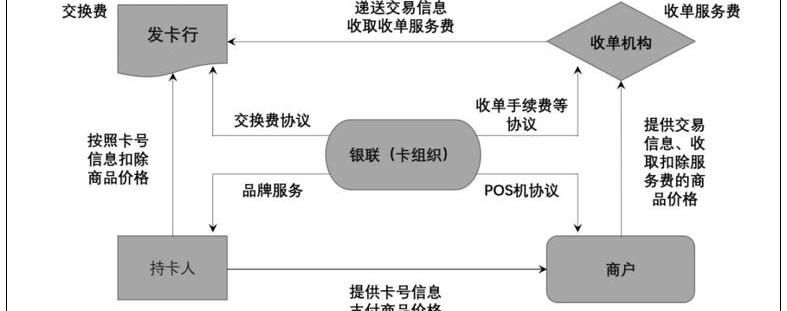

而在電子支付時代,支付就不能立刻結算了。在用戶和商戶之間,還存在著發卡機構、收單機構、清算機構等角色。

央行上海總部:繼續拓展數字人民幣試點重點場景應用:金色財經報道,中國人民銀行上海總部日前召開2023年工作會議,會議要求,優化金融服務管理。加強重要金融基礎設施業務連續性保障。推動支付服務減費讓利、惠企利民。指導商業銀行提升賬戶服務質效,加強農村地區支付環境建設。保障現金供應,提升現金服務適老化水平。繼續拓展數字人民幣試點重點場景應用。構建“征信修復”治理工作長效機制。加強金融消費權益保護。[2023/1/10 11:03:06]

傳統銀行卡四方模式示意圖

支付并意味著馬上結算,這就有了常見的“T+1”、“T+2”、“D+1”、“D+2”等結算方式,即使是T+0,即所謂的實時結算,那也不是支付即結算,這背后有機構的墊付流程。

“T+1”是目前收單中的常見結算方式,并不是技術或模式難以完成,而是T+0風險很高,在拒付、反洗錢、結算差錯等方面有較大風險,監管對T+0結算的要求也較多。

浙江海港首單數字人民幣結算業務成功落地:金色財經消息,近日,浙江省海港集團電子招標采購平臺迎來首位使用數字人民幣結算業務的客戶。這是集團聯手工商銀行寧波分行,推動數字人民幣結算業務在集團正式落地的生動實踐,將有效助力集團數字化改革,促進“數字海港”建設。

數字人民幣由中國人民銀行發行,是有國家信用背書、有法償能力的法定貨幣,結合了現金貨幣和數字貨幣的優勢,快捷、安全、便利。(浙江海港 中國港口協會)[2022/5/9 3:01:19]

比如,2016年人民銀行發布的《中國人民銀行關于加強支付結算管理防范電信網絡新型違法犯罪有關事項的通知》就要求:銀行和支付機構為特約商戶提供T+0資金結算服務的,應當對特約商戶加強交易監測和風險管理,不得為入網不滿90日或者入網后連續正常交易不滿30日的特約商戶提供T+0資金結算服務。

結算背后的債權關系

從具體的服務內容來看,從消費者到商戶,債權是一個復雜的流轉過程,此外還有爭論頗多的法律關系明確過程。

中信證券:預計數字人民幣測試繼續提速 試點城市擴大:中信證券最新研報認為,預計數字人民幣測試繼續提速,此次蘇州數字人民幣紅包試點完成后,預計下一階段測試趨勢包括:試點城市擴大,除深圳、蘇州外,可能在雄安、成都及冬奧相關城市等地區開展測試;測試場景豐富:除消費補貼外,可能還會涉及津貼發放、稅收繳納等場景;參與銀行增加:除工農中建交及郵儲外,大型股份行、城商行可能也會參與測試。[2020/12/7 14:23:42]

持卡人與發卡行之間關系。在銀行卡交易中,持卡人將資金儲存在銀行,而存款在銀行的資產負債表是列為負債的,通俗的來說,從負債的角度來看,銀行欠持卡人錢。當持卡人賬戶上有存款余額時,持卡人是債權人,發卡銀行是債務人。

而在進行轉賬結算時,持卡人與發卡行又是一種委托關系,即持卡人自己不與有關的特約商戶辦理結算事宜,而是將結算事項委托發卡銀行去處理。

商戶與收單機構之間關系。商戶與收單機構的法律關系爭論較大,由侯春雷撰寫的《信用卡交易的民法分析》一書中就表明,我國較為認可的觀點是,由于收單機構是發卡行的代理人,因此,收單機構與特約商戶的法律關系實際上是發卡行與特約商戶的法律關系。

聲音 | Primitive Ventures創始合伙人:習主席的區塊鏈指導意見為數字人民幣鋪平了道路:Primitive Ventures創始合伙人萬卉(Dovey Wan)剛剛發推文稱,仔細閱讀習主席對區塊鏈(而非比特幣)的指導意見的詳細報告,很容易發現,這為實現兩點目標鋪平了道路:1. 數字人民幣,2. 社會和金融監管機構之間的“數據連接“。我有非常復雜的感覺。[2019/10/26]

收單機構與發卡行存在著一定程度的委托關系,收單機構從某種意義上是發卡機構的代理人,這也就為什么所有的支付機構都可以被認為是銀行的“收單外包”機構的原因。但是在實際的市場運作中,商戶是要與收單機構簽署《受理銀行卡協議》的,也就實際上的建立了法律關系。

其中“債權買賣說”,是商戶在對消費者進行收款時,商戶是將債權委托給收單機構,通過收單機構,經過清算機構、發卡行等角色,最終將消費者的資金轉移給到商戶,最終完成債權轉移。

至于中間的清算機構,理論是承擔統一信息傳遞、機構間法律關系明確、業務矛盾仲裁的角色,而不直接觸碰資金。?

所以筆者認為,正常的結算,即使商戶在獲得了對消費者的債權之后,委任收單機構,經過清算機構的機制,向發卡行進行債權轉移。

但數字人民幣的“支付即結算”屬性,就可能省略這個過程,債權轉移直接在商戶和消費者之間完成。?

如此一來,那么發卡行、收單機構就天然沒有對消費者和商戶的債權關系,似乎就失去了原有的產業邏輯,也就沒有三方、四方模式。

從這個角度來看,數字人民幣“支付即結算”對支付行業的影響,似乎應了《三體》中的一句話:“消滅你,與你無關。”

支付行業的新責任

回來再說《白皮書》中的內容,對于數字人民幣的賬戶性質并沒有詳細規定,僅在多處表明“以廣義賬戶體系為基礎”“與銀行賬戶松耦合”。此外,對于數字人民幣本身則明確,“數字人民幣是央行對公眾的負債,以國家信用為支撐,具有法償性。”

所以,數字人民幣賬戶性質、提供數字人民幣賬戶的銀行與消費者之間的法律關系是有待明確的。

從目前的金融相關賬戶定義來看,個人銀行賬戶是指自然人以身份證或是相應的證件,因投資、消費、結算等而開立的可辦理支付結算業務的銀行結算帳戶。銀行賬戶是最直接的權責明確載體,可以直接進行支付結算。

而支付賬戶則只是電子簿記。

《非銀行支付機構》中規定,支付賬戶是指根據自然人真實意愿為其開立的,憑以發起支付指令、用于記錄預付交易資金余額、反映交易明細的電子簿記。

在西方國家,英文簿記是在本子上保持記錄,即記賬的意思。

數字人民幣賬戶,不會是電子簿記,因為“松耦合”設定,也不是銀行結算帳戶,那會是什么呢?

此外,《白皮書》還明確,數字人民幣發行、流通管理機制與實物人民幣一致,但以數字形式實現價值轉移。

所以數字人民幣的發卡與收單,可能只是賬戶方扮演的是“錢包”角色,而收單方扮演的是“錢柜子”的角色。

錢包在賣出時,并不承擔錢丟失的責任,錢柜子也不會因為商戶被搶劫而擔責。?

支付即結算,帶來的是交易速度的極大提升,但同時責任也更加干凈了,四方模式中所謂的發卡和收單,都不再承擔原有的責任。

但可能也有新的責任出現,通俗的說,如果錢包質量不好,消費者可以告商家賣假貨,如果錢柜子不能打開,商家可以告廠商。?

無論是發卡還是收單,數字人民幣的M0,等同于現金屬性,使得參與機構的金融責任大大降低,同時所承擔的風險也更低,所以數字人民幣未來的費率更低也可以理解。而有些責任是責無旁貸的。

反洗錢責任。《白皮書》指明,數字人民幣體系制度設計嚴格遵守人民幣管理、反洗錢和反恐怖融資、外匯管理、數據與隱私保護等相關要求,數字人民幣運營須納入監管框架。?

數據安全責任。《白皮書》要求,數字人民幣遵循“小額匿名、大額依法可溯”的原則,高度重視個人信息與隱私保護,充分考慮現有電子支付體系下業務風險特征及信息處理邏輯,滿足公眾對小額匿名支付服務需求。?

數字人民幣“支付即結算”屬性背后,會是繁冗的法律制定、概念定義、權責劃分、關系明確的過程,諸多的數字人民幣試點,也會在深層次圍繞這些內容展開。在實踐中,探索理論,再以理論,鞏固實踐內容,并達到可全國甚至全球可復制的程度時,便是數字人民幣大成之時。

分布式認知工業互聯網在促進工業制造業的數字化轉型方面,能夠幫助工業企業實現產品的價值全生命周期管理,并在保障各組織機構數據隱私安全的前提下,促進全生產業鏈的資源共享和生產協作.

1900/1/1 0:00:00隨著NFT市場的迅速增長,NFT持續吸引著大家的注意,黑客和騙子們也將這個行業當作了新的關注方向。從歷史上看,騙子一直試圖利用安全漏洞或欺騙工具來損害Crypto產業.

1900/1/1 0:00:00加入PolkaWorld社區,共建Web3.0! 在尋求服務和支持構建去中心化網絡的團隊過程中,我們剛剛達到了另一個重要的里程碑——我們通過Grant計劃資助了300個項目.

1900/1/1 0:00:00巴比特訊,8月16日,加密基礎設施服務商Figment完成5000萬美元B輪融資,SenatorInvestmentGroup和LibertyCityVentures領投.

1900/1/1 0:00:00撰文:KyleChayka,《紐約客》特約撰稿人編譯:PerryWang 無聊猿游艇俱樂部項目于今年4月推出,是一個兼具會員制網絡社區、股份制集團、藝術鑒賞社不同角色的奇特組合.

1900/1/1 0:00:00金色財經報道,薩爾瓦多央行在8月17日已出臺兩份草案,指導銀行和金融機構如何為客戶提供BTC相關服務.

1900/1/1 0:00:00