BTC/HKD+0.16%

BTC/HKD+0.16% ETH/HKD+1.1%

ETH/HKD+1.1% LTC/HKD+0.83%

LTC/HKD+0.83% DOT/HKD+0.35%

DOT/HKD+0.35% ADA/HKD+1.13%

ADA/HKD+1.13% SOL/HKD+2.48%

SOL/HKD+2.48% XRP/HKD+1.99%

XRP/HKD+1.99% DOGE/US+1.34%

DOGE/US+1.34%原文標題:《TheCurrentStateofCryptoInsurance》

原文作者:JooKian,加密研究員原文編譯:Evelyn,W3.Hitchhiker

介紹

DeFi的出現為許多協議開辟了產生收益的機會。但是,隨著協議獲得越來越多的吸引力,并且看到智能合約中的存款越來越多,這為黑客和利用者創造了有利可圖的機會。

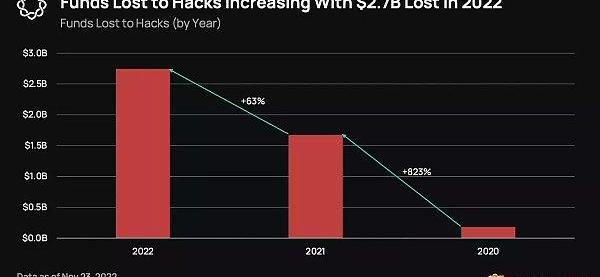

黑客們發現了協議架構或智能合約中的缺陷,并找到了從這些缺陷中提取價值的方法。自2020年DeFisummer開始以來,被盜資金的數量只增不減。僅在2022年,因黑客攻擊而損失的資金就已經有27億美元,比去年增加了63%。

隨著加密貨幣采用的增加,對協議及其用戶來說,如何防止被利用是很重要的。審計和代碼審查是第一個也是最明顯的步驟。協議和用戶如何保護自己免受這些攻擊?正如TradFi的情況,保險可能是最好的答案。

加密保險的內部運作

保險協議對選定的DeFi協議提供保險服務。這使得這些協議的用戶可以為某些風險投保。保險協議提供的保險服務主要有兩種類型:

·?智能合約漏洞:涵蓋了協議的底層智能合約。如果智能合約出現故障、黑客攻擊或被利用,導致用戶的資金損失,它將允許對承保金額進行索賠。

印度財政部長:加密禁令,監管只有在重要的國際合作下才有效:金色財經消息,印度財政部長已通知議會、中央銀行印度儲備銀行(RBI)希望禁止加密貨幣。然而,她指出,任何監管或禁止立法只有在重大國際合作之后才能生效。[2022/7/21 2:27:08]

·?脫鉤風險:涵蓋了Stablecoin。在發生一定程度的脫鉤時,它將允許對承保金額進行索賠。

注:這些是廣義的解釋,用以幫助理解保險的內容。對于確切的保險規范,請訪問保險協議的網站并搜索他們的保障措辭。

現在我們了解了所提供的保險類型,接下來讓我們把它們進行細分,以便更好地了解流程和參與者。

保險購買人:DeFi用戶將資金存入DeFi協議來獲得收益。為了消除他們在利用智能合約方面的風險,用戶可以使用保險協議來為DeFi協議購買保險服務。他們只需要支付一小筆保險費,這筆費用通常低于他們從收益率耕作中獲得的收益。當漏洞發生時,用戶就可以用相關證明來提出索賠。一旦被批準,用戶就會得到保險賠付。

保險發行人:保險協議為選定的協議或Stablecoin提供保險服務。用戶可以通過支付保費來購買保險。傳統保險的交易對手方是保險公司,但與此不同的是,保險協議允許其他用戶承保存款。然后,承保人的存款將從保費中獲得收益,同時獲得Token獎勵。當漏洞發生,用戶提出索賠時,索賠評估員將投票批準或拒絕索賠。任何人都可以通過質押保險協議的原生Token成為索賠評估員。一旦批準,保險賠付款就會支付給買方。如果被拒絕,就不會有賠付。索賠評估員也會在索賠結算后獲得費用或Token獎勵的投票獎勵。

DeFi項目UniCats涉嫌騙取用戶20萬美元加密資產:金色財經報道,加密錢包ZenGo的研究人員Alex Manuskin透露,一個所謂基于以太坊網絡的“yield farming平臺”UniCats涉嫌從幾個用戶那里竊取了包括Uniswap的治理代幣UNI在內的至少價值20萬美元的加密資產。智能合約中的一個后門允許UniCats保留對用戶代幣的控制權,即使這些代幣已經從用戶池中撤出。而此前針對Bancor的攻擊也使用了類似的漏洞。[2020/10/6]

沒有吸引力的關鍵產品

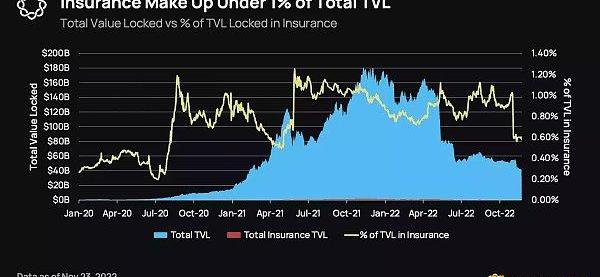

盡管DeFi的TVL在增長,黑客事件也在創下新高,但保險業并沒有什么增長。在高峰期,所有DeFiTVL中只有1.2%受到了保險協議的保護,而最近幾個月卻只占總TVL的0.7%和1%之間。而到現在,也只有2.35億美元的TVL在保險協議中,而整個市場卻整整有408億美元。即使按照200%的保障率來算,它也只能為總TVL的1.15%提供保險服務。

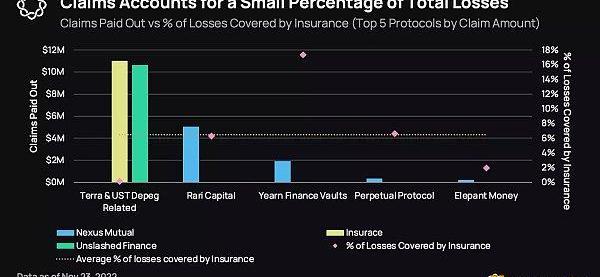

注:Terra和UST的損失是用UST市值的差額來計算的,從脫鉤的前一天到2022年5月17日進行第一次保險索賠的那天。

此外,當該研究按照索賠金額排名前五的事件來看時,保險所覆蓋的平均損失只有6.47%。這意味著,每損失100萬美元,只有6.47萬美元得到了保險賠付。以下這兩張圖顯示,DeFi用戶對所涉及的風險投保不足,這可以歸因于目前的保險模式在努力尋找產品與市場的契合點。

動態 | 大型加密投資基金Dan Robinson提出關于以太坊零息債券的新框架:大型加密貨幣投資基金Dan Robinson今日發布報告提出了一個名為“收益率協(Yield Protocol)”的新框架,用于在以太坊上發行針對以現金和實物結算的零息債券。債券作為所謂的yTokens發行,用戶可以通過存放ETH等抵押品來創建這些代幣。根據該文件,這些yTokens可以與任何目標資產掛鉤,如Dai或ETH(yDai,yETH)。(theblockcrypto)[2019/9/6]

保險在加密領域中是一個艱難的賣點

保險仍然是一個很難向加密領域人群銷售的產品。讓我們從行為和激勵的角度來分析一下。首先,讓我們看看DeFi保險發展如此緩慢的核心原因有哪些:

1.愛好風險的人群:愛好風險的加密投資者對加密領域的高波動性和高風險都已經習以為常。購買保險來管理風險也并不是人們的第二天性。

2.「經過實戰考驗的」協議:經過驗證的協議往往被認為是「更安全的」,因為它們的代碼已經順利運行了很長時間。由于人們認為協議是「經過戰斗考驗的」,因此出現漏洞的風險「較低」,因此用戶認為使用這些協議為他們的存款投保是浪費錢。

3.保險的成本損害了收益率:購買的保險通過引入一個成本載體來影響收益率。在DeFi收益率下降的情況下,這一點就更加明顯了。因此賺取15%年利率的人比賺取5%年利率的人更愿意為保險買單。

動態 | 瑞士加密公司Tycoon69或為騙局:據bitcoinexchangeguide報道,瑞士加密公司Tycoon69或為騙局,Tycoon69沒有明確的業務指向,所有權和主要參與者非公開,沒有真實產品或服務。且用來投資的MCV積分僅存在于Tycoon69平臺上,無法公開交易。[2019/1/21]

4.資本輪換周期:雇傭資本從一個協議到另一個協議進行輪換,以最大限度地獲得收益。這使得在短時間內購買保險沒有太大的吸引力。

保險協議代表了協議本身以及其承保存款。這其中有幾個問題,使承保的積極性下降:

1.高風險,低回報:為低收益率承保是有風險的;潛在的尾部事件不僅能剝奪承保人的收益,甚至能減少存入的本金。

2.定價問題:如果保險定價太高,就沒有人購買保險。如果定價太低,承保人就沒有動力去承擔風險。

3.不同的風險暴露:不同的保險協議設計使承保人很難管理他們的風險。具有孤立的協議池的保險協議允許承保人選擇他們喜歡的協議去存款。具有聚合池的保險協議承擔了更多的協議,也增加了尾部事件的概率。

4.缺少無縫整合:保險和DeFi協議作為兩個獨立的單元運作,并沒有為用戶的使用提供無縫整合。

保險仍然是一個重要的產品,應該在高風險的加密環境中提供和采用,但我們需要看到當前保險模式為迎合當前的用戶子集而產生的變化。

前進之路:采用保險的想法

隨著對一般DeFi用戶操作方式的了解,我們也尋找創新的方法來改善或創造一種不同的方式來為不同的人群提供保險服務。

動態 | Bitpay為商家開啟多加密貨幣結算:據coingape消息,Bitpay已宣布為Bitpay商家提供“多加密貨幣結算”。根據官方報告,Bitpay商家現在可以用比特幣,比特幣現金和三種穩定幣(即FUSD,USDC和PAX)結算。[2019/1/9]

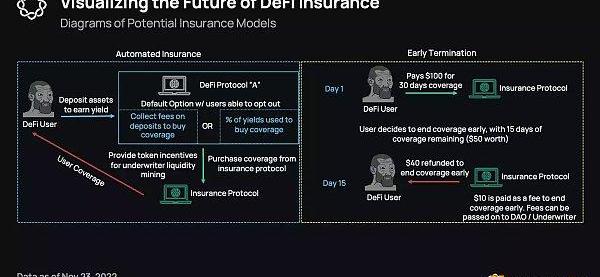

自動保險

·?這依賴于一種被稱為「狀偏差」的認知偏差,它指的是人類傾向于讓事情保持原樣而不是改變它們。

·?自動保險可以在各種DeFi協議中實施,允許用戶自行選擇退出。當產量耕作時,用戶可能需要支付押金費用或收益的小部分比例來為用戶購買保險。

·?此外,協議可以將Token排放導向保險協議,以激勵承保人,確保有足夠的流動性為用戶購買保險。

提前終止

·?一些傳統的保險供應商有提供允許提前終止的條款。有一個例子是,為期一年的全球旅行保險。如果你想提前結束旅行,不再需要保險,你可以終止保險以來回部分保費。

·?將同樣的邏輯應用于DeFi保險,如果你決定提前終止保險,你應該能夠收回你所支付的部分保費。這就解決了買方不再接觸的協議的冗余保險的問題。

·?保險協議和承保人也受益,因為他們可以對提前終止收取費用。這釋放了承保的流動性,供其他用戶購買,使其更有資本效率。

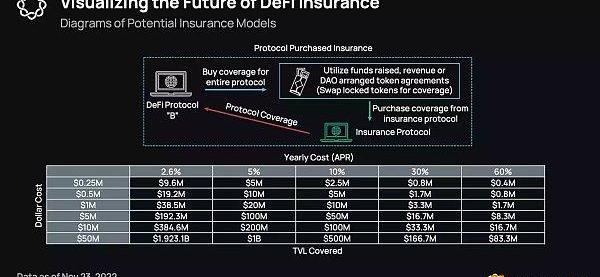

協議購買的保險

·?協議購買的保險通過為整個協議提供保障而使用戶的操作變得簡單。用戶在用戶界面或用戶體驗方面不會有任何差異,也不必為保險付費。

·?雖然這對終端用戶有利,但對協議來說,成本會非常高。使用NexusMutual公司最便宜的2.6%年利率的保險,25萬美元只覆蓋了960萬美元的存款。這意味著該協議必須產生等量的協議收入,才能在其覆蓋成本上實現收支平衡。

·?沒有盈利模式的協議不太可能采用這種模式。協議也可以使用籌集的資金或Token協議來資助這種保險。

保險業持續創新

Sherlock和Y2KFinance是兩個通過提供不同的保險方法進行創新的協議。

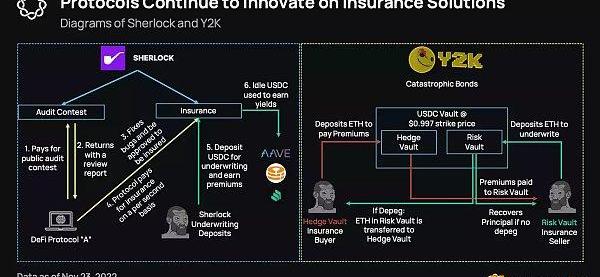

Sherlock

Sherlock是一個具有獨特模式的審計市場和智能合約保險協議。這種模式是將審計師和保險公司結合起來一起工作,正如我們去年的報告中所涉及的那樣。此外,他們針對的不是DeFi用戶,而是選擇了去針對協議。

下面是他們的審計和保險過程:

1.協議支付了與Sherlock進行的公開審計競賽。

2.審計結束后,協議將收到一份高、中嚴重程度的調查結果。他們將有72小時的時間來確認這些調查并指出修復方法,以及安排在3周內完成修復審查。

3.一旦代碼被修復和審查,他們就可以與Sherlock合作,以2%的年利率為其協議提供TVL保險。

4.該協議將以每秒鐘為單位來支付保險費。

5.Sherlock開放了承保存款,任何人都可以存入,以獲得收益率。

6.閑置資本將為存款人在其他DeFi協議上產生收益。

這種模式為協議提供廉價的保險服務,同時允許承保人通過其他協議來提高收益率。

Y2KFinance

Y2KFinance為奇特的掛鉤衍生品提供的結構性產品設計。他們的第一個產品是「Earthquake」,它將傳統的災難債券帶到DeFi。Earthquake以三種Stablecoin為中心,具有不同的執行價格,每周或每月到期。它的運作方式是為保險買家提供一個「HedgeVault」,為保險賣家提供一個「RiskVault」。

HedgeVault

未脫鉤

·?HedgeVault存款人損失了對RiskVault存款人的已付保險費。

脫鉤

·?HedgeVault存款人損失了對RiskVault存款人的已付保險費。

·?HedgeVault存款人按比例獲得RiskVault存款。

RiskVault

未脫鉤

·?RiskVault存款人按比例賺取HedgeVault存款人支付的保險費。

脫鉤

·?RiskVault存款人按比例賺取HedgeVault存款人支付的保險費。

·?RiskVault存款人損失了給HedgeVault存款人的本金。

這種獨特的保險產品提供了一個簡單的二元解決方案,將不需要依靠評估索賠的有效性,為用戶創造一個簡單的生命周期。

結論

在一個「代碼即法」的空間里,那些被黑走的資金幾乎沒有追索的可能,只有保險可以成為你的護盾。隨著漏洞和黑客的增加,保險領域還沒凸顯出保護用戶所急需的巨大吸引力,其中大多數人都未體驗到充分的保險服務。

如前所述,目前的產品沒有圍繞行為獨特的加密原生人群而建立。需要有更多的創新解決方案,圍繞獨特的人口統計學,使用戶輕松獲保,無論他們是否意識到這一點。

幸運的是,這里將會有無限潛力,因為像Sherlock和Y2K這樣的協議為大眾帶來了創新的解決方案,幫助用戶上險或簡化獲保步驟。

加密保險領域才剛剛起步,我們將關注協議所能提供的更多創新解決方案。

回望2022,加密行業遭遇了種種不可控因素而導致的艱難險阻,也在變革與發展中孕育著生機與活力。這一年,我們親眼目睹了Luna暴雷、三箭資本、FTX這些曾經被認為“大而不倒”的機構接連倒下,市場信.

1900/1/1 0:00:00veBAL?是Balancer的治理代幣,但在實踐中,veBAL是不可知的:沒有不良行為者,只有不好的設計.

1900/1/1 0:00:00原文:《CryptoThesesfor2023》byRyanSelkis,Messari編譯:0x22d,BlockBeats12月22日.

1900/1/1 0:00:00撰文:kean 美國聽證會前夕,SBF在巴哈馬被捕,SBF本人則在巴哈馬參加了聽證會。SBF的父母暫停他們在Stanford的工作,來巴哈馬參加聽證會.

1900/1/1 0:00:00文/AngieWang,ConnorDempsey,CoinbaseVentures;譯/金色財經xiaozou 概述 Web3社交網絡賦予用戶對其數據、身份和關系的所有權及可移植性.

1900/1/1 0:00:00來源:ThorHartvigsen 編譯:DeFi之道 較高的區塊空間需求和較低的以太坊擴容性能不可持續的流動性挖礦激勵推動了對其他L1鏈的需求.

1900/1/1 0:00:00