BTC/HKD-0.11%

BTC/HKD-0.11% ETH/HKD+0.35%

ETH/HKD+0.35% LTC/HKD+0.75%

LTC/HKD+0.75% DOT/HKD-0.31%

DOT/HKD-0.31% ADA/HKD-0.4%

ADA/HKD-0.4% SOL/HKD-0.2%

SOL/HKD-0.2% XRP/HKD-0.01%

XRP/HKD-0.01% DOGE/US-0.76%

DOGE/US-0.76%注:原文作者為Bankless

代幣經濟學是一個新興的領域。

該行業正在集體探索最佳設計、分配、效用、治理框架和其他一切。而這實際上是一張空白的畫布。

隨著代幣團隊多年來的實驗,我們已經看到了幾個不同的代幣模型作為標準出現。

比如無價值的治理代幣的崛起,如DeFi之夏的UNI和COMP。

還有像MKR和SNX這樣的現金流代幣,多年來也一直是主力軍。

最近,我們還看到了投票托管模型在行業領先的項目中獲得越來越多的關注。

那么,哪一種是最好的模型呢?

這就是我們要深入探討的問題。

首先,概述一下不同的代幣模型及其設計。其次,我們將評估這些代幣的價格表現指數,看看是否會有一個贏家。

以下。

不同類型的代幣模型

如前所述,我們看到的主要有三種類型的代幣模型:

治理

質押/現金流

投票托管(veTokens)

治理代幣

例子:UNI,COMP,ENS

Bequant與Global Digital Finance合作成立工作組 以為DeFi創建最佳實踐:加密經紀商Bequant與Global Digital Finance合作創建工作組,以期為DeFi創建一些最佳實踐,努力提高其采用,同時避免繁瑣的監管。根據一份新聞稿,兩家公司上個月宣布,他們將與Hogan Lovells律師事務所組建一個行業組織,旨在將行業參與者聚集在一起,“為全球的DeFi項目帶來信譽和誠信”。

Bequant的研究主管和工作組主席之一Denis Vinokourov稱,該小組根植于多年來加密行業的廣泛發展。創建一些最佳實踐可能有助于確保監管者不必通過清除惡意參與者或減少錯誤代碼的數量來對該領域施加過于嚴格的規則。(CoinDesk)[2020/12/7 14:27:44]

有一段時間,治理代幣是DeFi的標準代幣模型,由Compound和Uniswap在2020年推廣開來,正如其名,它有著對協議的治理權。

但有種說法是,這些代幣是無價值的。它們沒有經濟權利。一代幣只是等于一投票權--僅此而已。

通常,社區對治理代幣有很多的批評。

沒有現金流!哪來的價值?

TokenInsight : 9 月第 4 周火幣流動性最佳:9月28日,區塊鏈研究機構 TokenInsight 發布 9 月第 4 周加密貨幣交易所現貨交易流動性報告,在數據采集當周較為主流的12個交易所中,流動性得分前 5 位依次為火幣、幣安、OKEx、Kraken 和 Coinbase。

TokenInsight 表示,該數據綜合了訂單簿(Orderbook),再結合 Orderbook 的數據分布形態以及逐筆成交的數據分布形態,綜合開發出了流動性得分,其中火幣展現出了最好的流動性。[2020/9/29]

這是一個公平的批評。著名的治理代幣如UNI和COMP不從協議的商業活動中獲得任何紅利。這主要是出于法律原因。在大多數情況下,由于缺乏現金流權,治理代幣有助于最大限度地減少監管風險。

但正如JoelMonegro在我們的播客中所概述的那樣,對協議的影響顯然有一些價值。這很難估計,但它是存在的。

還有一個常見的假設是,這些代幣最終會在未來對協議的經濟權利進行投票--Uniswap現在就在做這樣的事情。該協議目前正在討論開啟收費開關,從流動性供應商那里抽取利潤。

雖然費用轉換的利潤不會直接計入UNI代幣,但這是一個早期跡象,表明這一論點將在長期內發揮作用。而這一切只需要一個提議。

分析 | 目前的ETH市場和2014、2015年BTC市場情況相同 是投資最佳時期:數字貨幣風險投資家Chris Burniske發推表示,以太坊正在面臨第一個大熊市,正如比特幣在2014年和2015年的情況一樣。回想起來,對于投資者來說,2014和2015年是投資比特幣的最佳風險/回報期。客觀來說,盡管以太坊價格停滯不前,但其網絡動量的勢頭仍然很明顯。[2019/8/22]

雖然反對者會說治理代幣在投資組合中沒有地位,但Uniswap的90億美元的估值恐怕不同意這種說法。

當然,它是否是表現最好的代幣模型是另一個問題。

質押/現金流

例子:MKR,SNX,SUSHI

雖然有些協議選擇了無價值的治理代幣路線,但其他協議如MKR、SNX、SUSHI決定將經濟權利賦予其代幣持有人。

上述這些代幣都從協議的商業活動中獲得收入。MakerDAO是最早開創這種模型的公司之一。來自Dai貸款的協議收入被用來回購和燃燒MKR。這已經實行了多年。通過持有MKR,你可以通過市場上永久減少的MKR供應量間接賺取現金流權。

雖然MKR提供被動持有,但SNX和SUSHI要求用戶質押代幣,以便開始接收收益。這兩個協議都從交易活動中產生費用,并將其重新分配給協議上的質押者。對于SNX來說,除了質押所分配的SNX之外,用戶還可以每周獲得sUSD。另一方面,SUSHI質押者可以從協議中獲得更多的SUSHI,由協議自動在市場上回購。

聲音 | 中國十大青年科學家王東臨:存儲是區塊鏈最佳落地應用場景 ?:中國十大青年科學家、Yottachain創始人王東臨發表題為《當阿里云、騰訊云都不靠譜之后》的演講。在演講中指出:數據存儲量呈指數式增長的現代,中心化云服務器勢必宕機,而區塊鏈的天然落地場景就是存儲,其在數百億美元的持久化存儲和網絡加速領域有壓倒性優勢。并介紹了Yottachain創新性區塊鏈存儲的解決方案。[2019/3/26]

請注意,對于質押/現金流代幣,我們不應該將原生通脹視為收入的一部分!這方面的主要例子是Aave。它就像一個偽生產性代幣。雖然協議允許用戶質押AAVE,但質押并沒有從協議活動中獲得任何外生的現金流--它只是來自DAO金庫里的AAVE。

投票托管

例子:CRV,BAL,YFI

投票托管代幣是目前代幣經濟設計鏡頭下的元游戲,由CurveFinance提出。通過這種模型,持有人可以選擇將他們的代幣鎖定在預定的時間內。

通過鎖定他們的代幣,用戶會收到一個基于質押時間的veToken。舉例來說,一個用戶押注1,000個CRV1年,將收到250個veCRV,而如果他們押注同樣的金額4年,他們將收到1,000個veCRV。

Overstock前董事長:數字貨幣是做生意的最佳方式:據coinchoice消息,Overstock的前董事長喬納森·約翰遜表示,數字貨幣是做生意的最佳方式,它比現有系統(如信用卡)便宜并且可以降低公司成本。[2018/6/19]

這里的關鍵是,veTokens通常對協議有一個特殊的權利范圍。對于Curve,veCRV持有者有權投票決定哪些流動性池子獲得CRV流動性挖礦獎勵,以及在他們LP時給予提升的獎勵。此外,veCRV持有者還可以從交易費和任何流經該協議的賄賂中獲得分紅權。

總的來說--veToken模型采用了上述兩種代幣模型,并在其周圍增加了一些額外的效用,創造了一個非常引人注目的案例。

接下來,讓我們深入了解這些代幣的表現。

歷史表現

我們將采取一個非常簡單的方法進行分析。

我們將對屬于每個類別的三種代幣進行平均加權,然后衡量它們在YTD的價格表現--接近加密貨幣市場的相對頂部。

由此,我們將能夠衡量哪種代幣模型在市場陷入長期熊市時最具價格彈性。顯然,這里面有很多細微的差別,包括基本面、催化劑、空間內的敘事,等等。

但不管怎樣,我們將對當下不同類型的代幣模型有一個簡單的評估。

不同模型如何疊加

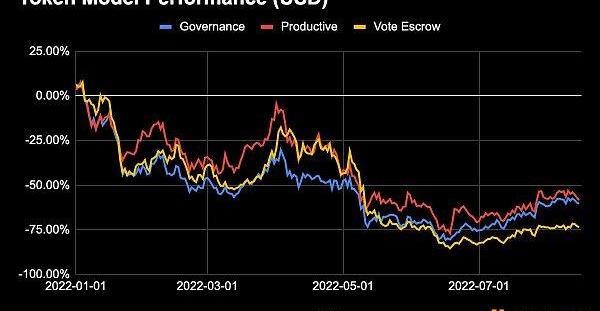

指數:

治理代幣:UNI,COMP,ENS

生產性代幣:MKR,SNX,SUSHI

投票托管代幣:CRV,BAL,FXS

首先,我們得承認2022年對加密貨幣來說并不是最好的一年。BTC和ETH從年初開始都下跌了約-50%。

因此,如果大多數其他代幣的跌幅相同,甚至更糟,都沒什么好驚訝的,因為它們的風險較高,而金融市場作為一個整體處于規避風險的情緒中。

不過,看到這些資產按其代幣模型分類后的表現,確實很有意思。

當在每個類別中取三個代幣的平均加權指數時,以下是我們得到的YTD價格表現。

雖然直覺上許多人認為治理代幣應該表現最差,因為他們被廣泛認為是無價值的,但投票托管代幣實際上是三種代幣模型中平均表現最差的。需要注意的是,這一成績不包括持有者從協議費、賄賂和任何其他正向現金流活動中獲得的任何收益。

無論怎樣,鑒于加密貨幣投資者對代幣模型的積極情緒,這仍然相當令人驚訝。投票托管模型是目前代幣經濟設計世界中的元游戲。它具有令人信服的鎖定動態,賺取現金流,并具有強大的治理權利。

有趣的是,vetoken中并不是只有一個代幣拖了另外兩個的后腿。所有這3種代幣對美元和ETH的表現都相當糟糕。Curve,該模型的先驅,下跌了-71%。同時,Frax的FXS下跌了-84%,而BAL即使是在3月份實施的投票托管模型,也下降了-61%。

那么,原因是什么呢?

一個角度是,投票托管代幣通常有大量的代幣釋放量。例如,Curve目前每天向該協議的流動性提供者分發超過100萬枚CRV。根據CoinGecko報告的流通供應量,這相當于在未來一年內超過100%的通脹。同樣,Balancer目前每周分發14.5萬枚BAL,相當于超過21%的年化通脹。

另一方面,Frax只釋放了大約7%的代幣供應作為對LP的獎勵。雖然這一數字并不瘋狂,但Frax的糟糕表現可能主要歸因于Terra之后算法穩定幣的下跌,以及由此導致的4pool的失敗推出。

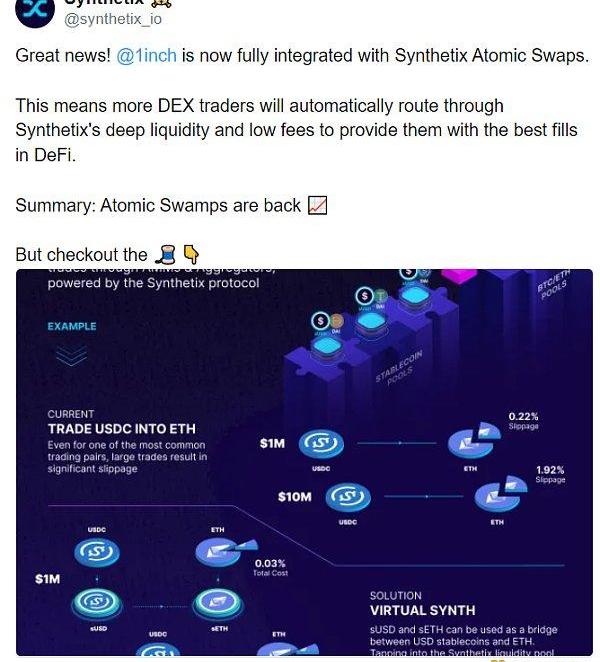

退一步講,平均而言,生產性代幣是表現最好的。這主要是由SNX推動的,它自年初以來只經歷了-35%的下跌。這可能是由于最近該協議的原子交換在聚合器中成功整合所致--該代幣從6月份的底部反彈了135%。

SNX之外,MKR的表現與一籃子資產持平,為-57%,最大的跌幅為SUSHI,在其治理和運營動蕩?中下跌-87%。

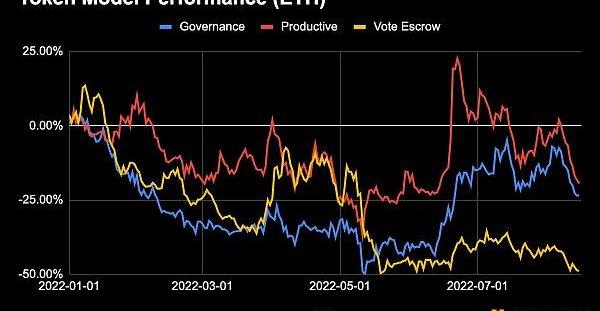

雖然美元價格在波濤洶涌的宏觀條件下表現平平,但當以ETH來看待這些資產時——因為我們總是希望超越ETH——它們并沒有那么糟糕。

有那么一段時間,在最近的市場底部附近,生產性代幣以ETH計算實際上是在上漲的。

基本面>現金流

這里顯然有很多細微差別,但增值的代幣模型并不是萬能的。

每個協議都有自己獨立的驅動力。最終,推動宏觀價格運動的主要是這些催化劑,而不是潛在的代幣模型。雖然擁有鎖定浮動資金的機制或有利于代幣持有者的利潤分配是有幫助的,但這并不是萬能的。

毫無疑問,對于代幣持有者來說,現金流權具有積極的優勢,并增加了持有資產的吸引力,尤其是在協議賺取可觀費用的情況下。

但在一天結束的時候?

基本面很重要。敘述很重要。

底層的代幣模型--除非嚴重崩潰--應該僅僅是引擎蓋下的一種助力。

1.金色觀察|為什么說版稅不適合區塊鏈?NFT創作者版稅問題引發熱議。加密KOLfoobar發文認為NFT版稅不適合區塊鏈,NFT創作者可以使用出版稅外的其他方法獲利.

1900/1/1 0:00:00到2030年,數字身份領域將產生超過6000億美元收入,人們的生活越來越向數字領域轉移。原文:《DigitalldentitiesMarketRepont:WhowillwebeintheMet.

1900/1/1 0:00:00人們越來越依賴社交媒體獲取新聞、刊物和娛樂。然而,Facebook、Tiktok和Twitter等中心化參與者,因為利用用戶的數據和有偏見的審核而受到抨擊.

1900/1/1 0:00:00作者:未未 我是Web3世界的小白。準確點,我是一個在移動互聯網世界還步履維艱的小白。比如因為搞不懂“雙11”的規則,我26年的人生中還沒參與過電商大促;又比如幾個月前,我開了QQ音樂會員,才發.

1900/1/1 0:00:00金色財經報道,拉丁美洲資產代幣化公司Koibanx周四宣布籌集了2200萬美元的A輪融資,本輪投資由區塊鏈協議Algorand牽頭.

1900/1/1 0:00:00來源:老雅痞 前言 十幾年前,企業有用人需求之后,一般會通過報紙等傳統媒體發布招聘廣告,或者去人才市場進行專場招聘,如果有高級人才的話,則會找獵頭公司進行“狩獵”.

1900/1/1 0:00:00