BTC/HKD+1.66%

BTC/HKD+1.66% ETH/HKD-0.01%

ETH/HKD-0.01% LTC/HKD+0.52%

LTC/HKD+0.52% DOT/HKD+0.98%

DOT/HKD+0.98% ADA/HKD+1.06%

ADA/HKD+1.06% SOL/HKD+0.39%

SOL/HKD+0.39% XRP/HKD+2.16%

XRP/HKD+2.16% DOGE/US+0.53%

DOGE/US+0.53%如今,初創公司在早期階段不斷優化增長已成為實現發展的標準。他們忘記盈利能力,而是完全專注于獲得強大的產品市場契合度。這是一個久經考驗的策略,已經幫助建立了一些世界上最大的web2公司。這就是alpha。對于DeFi協議來說,同樣如此。

今天,DeFi協議專注于獲得用戶、流動性以及它需要的任何其他東西。而且由于DeFi項目控制著自己的“錢”,它們可以依靠諸如代幣釋放之類的巧妙技巧來產生短期吸引力。

但這種模式可持續嗎?

這種使用是否只是被代幣激勵所掩蓋?

用戶真的愿意為協議提供的服務付費嗎?

DeFi協議能不能盈利?

在這篇文章中,Bankless分析師BenGiove通過深入研究六大DeFi協議來回答這個問題,并評估它們的盈利之路。

哪些DeFi協議在這輪熊市中實現了盈利?

作者:BenGiove,Bankless分析師

介紹

2022年熊市的一個決定性主題是越來越關注加密的所有方向的基本面,尤其是DeFi。

騰訊控股市值超過7萬億港元 超越國有六大行:騰訊控股今日早盤急升逾6%,盤中最高價達737港元,再創歷史新高,總市值超過7萬億港元,折合人民幣約5.85萬億元,超越國有六大銀行市值之和。[2021/1/25 13:24:32]

隨著價格的下降,肆意的消費習慣和缺乏可持續的商業模式已經成為人們關注的焦點。盡管許多藍籌DeFi協議因其產生收入的能力而受到稱贊,但人們對它們是否真正盈利的關注卻較少。

讓我們來看看過去六個月中Uniswap、Aave、Compound、Maker、Maple和Lido六種市場領先的藍籌DeFi協議的盈利能力,并深入探討更廣泛的影響。

定義盈利能力

在開始我們的分析之前,重要的是要定義一個協議盈利意味著什么,不過這個定義一直以來都缺乏明確的共識。

盡管所有DeFi協議都會產生收入來補償參與者所承擔的風險,但并非所有協議都為自己捕獲該價值的一部分。

此外,通常很少討論產生這種收入的主要成本。與許多企業一樣,協議“需要花錢才能賺錢”。他們有支出,最大和最常見的支出就是代幣釋放。

代幣是一種非常強大的工具,可用于激勵所有類型的行為,并且在DeFi中最常用于以流動性挖礦的形式激勵采用。

六大國有銀行已布局區塊鏈,多家鏈上交易規模超千億元:經梳理發現,區塊鏈技術已成為六大國有銀行布局金融科技的“標配”,尤其是在貿易金融領域取得的成績最多。其中,建設銀行、交通銀行和浙商銀行的鏈上交易規模均已突破千億元大關。在試水區塊鏈的保險企業中,中國平安等龍頭險企已實現部分產出。券商方面,則大多停留在探索研究階段。(證券日報)[2020/10/21]

考慮到這些概念,在我們的分析中,我們將使用TalkingAboutFightClub的文章《比較DEX的盈利能力》中概述的盈利能力定義。

在該文中,作者將盈利能力定義為:

凈收入=協議收入-代幣釋放

雖然作者在向代幣持有者收取費用的情況下指代協議收入,但我們將擴展此定義以涵蓋所有DAO收益,無論它們是針對代幣持有者、累積到本地金庫還是用于任何其他目的。

代幣釋放是指在協議中分配給參與者的代幣,例如通過流動性挖礦或推薦計劃。此定義不包括團隊或投資者解鎖。

雖然它不涵蓋所有運營支出,例如補償,但它確實很好地說明了給定DAO運營的協議的盈利能力。

盈利率

除了查看凈收入外,我們還將討論盈利率。盈利率是一個有價值的指標,它使我們能夠了解每個協議在獲取其產生的總收入的一部分方面的效率,并將允許對盈利能力進行更細微的比較。

報告:暗網Hydra是東歐第六大加密服務:金色財經報道,區塊鏈分析公司Chainalysis的最新研究顯示,以加密貨幣為動力的暗網是東歐最大的加密服務之一。按數量計算,暗網Hydra是該地區第六大加密服務。此外,Chainalysis發現東歐是全球暗網市場活動的樞紐,該地區的暗網市場活動占全球的21%。[2020/9/15]

我們將使用的兩個比率是“協議保證金”和“利潤率”。

協議保證金是協議的獲取率的衡量標準,或者說產生的總收入中有多少百分比應計入DAO。它是通過將協議收入除以總收入來計算的。

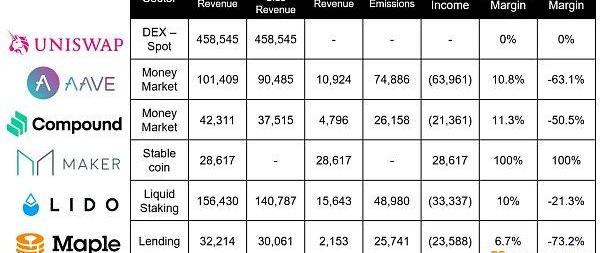

結果表

指標來自過去六個月

實現盈利的協議

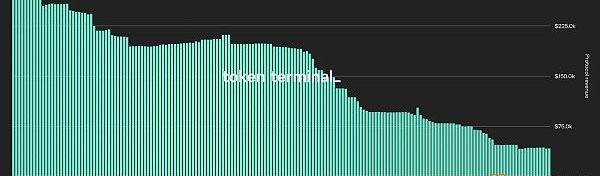

Maker

Maker協議收入-來源:TokenTerminal

Maker通過向借款人收取利息以及削減協議清算來產生收入。

聲音 | Joseph Young:Tether完全可以取代EOS成為第六大加密貨幣:加密貨幣分析師在推特上表示,按照 Tether這個速度,到2018年底,Tether可能會超過 EOS,成為第六大“加密“貨幣。目前在 Coinmarketcap, Tether市值為1,855,303,593美元, EOS的市值為2,007,089,447美元。[2018/12/6]

在六個月期間,該協議產生了2861萬美元的總收入,所有這些收入都歸于DAO。由于Maker沒有代幣釋放,因此其協議和利潤率均為100%。盡管如此,值得一提的是,Maker是可提供對其運營費用的洞察數據的DAO之一,該協議成功設法保持了盈利。

未能盈利的協議

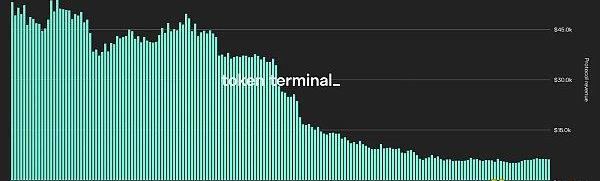

Aave

Aave協議收入-來源:Token?Terminal?

Aave通過從平臺上支付給貸方的利息中分一杯羹來產生收入。

在過去的六個月中,Aave的總收入為1.0141億美元,其中9048萬美元支付給了貸方,1092萬美元支付給了協議。這使他們的協議保證金為10.8%。

動態 | 德勤:區塊鏈領域正發生六大轉變:德勤發布“2018年全球區塊鏈調查”報告,提出區塊鏈領域正發生六大轉變。一,企業現在開始應用區塊鏈,而不僅僅是探索;二,實用的區塊鏈應用正在增加;三,區塊鏈與虛擬現實一樣,噱頭多于實際;四,創新企業比傳統企業更容易采用區塊鏈;五,區塊鏈與公共服務PR合作良好;六,安全依然是區塊鏈創新的主要動力。[2018/8/14]

然而,Aave在此期間支付了7489萬美元的獎勵作為代幣釋放,使該協議虧損了6396萬美元。

Compound

Compound協議收入-來源:TokenTerminal?

Compound通過減少支付給貸方的利息來產生收入。

Compound產生了4231萬美元的收入,其中480萬美元累計到該協議。這使得他們的協議利潤率為11.3%,比Aave的主要競爭對手高0.5%。

盡管利潤率更高,但Compound在六個月內仍虧損2136萬美元。

MapleFinance

MapleFinance協議收入-來源:TokenTerminal?

Maple從池代表發放的貸款中收取的發起費中產生收入,池代表是管理平臺上流動性池的實體。目前,費用為0.99%,其中0.66%累計給協議,剩余的0.33%給到池代表。

Maple在過去六個月中產生了215萬美元的協議收入,同時支付了2574萬美元的MPL激勵措施以鼓勵向各種池中存款,這使得它們在此期間損失了2358萬美元。

LidoFinance

Lido協議收入-來源:TokenTerminal?

Lido通過從信標鏈上的驗證者獲得的質押獎勵中抽取10%來產生收入。

在這方面,Lido產生了1564萬美元的協議收入,同時通過激勵Curve和Balancer等交易所的流動性以及通過Voitum賄賂和協議推薦計劃產生了4898萬美元的LDO。

這意味著LDO在此期間虧損了3334萬美元。

潛在盈利的協議

Uniswap

Uniswap供應側收入-來源:TokenTerminal?

Uniswap在過去六個月為流動性提供者創造了4.585億美元的收入。然而,這些都沒有計入協議,因為Uniswap尚未打開“費用開關”,在該開關中,DAO可以為打開它的池賺取10-25%的LP費用。

目前尚不清楚費用開關會對Uniswap的流動性產生什么影響,因為削減流動性提供者的費用可能會導致他們遷移到其他平臺。這可能會惡化交易執行,從而減少競爭激烈的DEX行業的交易量。

Uniswap的目標是它在過去六個月中支付了0美元的代幣釋放,這使得如果他們選擇打開費用開關,該協議很有可能是盈利的。

總結

正如我們所見,根據我們的定義,MakerDAO是六種協議中唯一盈利的。

一方面,這是可以理解的。絕大多數早期創業公司——DeFi協議當然符合條件——都是無利可圖的。

事實上,上面列出的協議以及許多其他協議只是遵循Web2的模式,即虧本運營以促進增長,這一策略已被證明對于各種不同的初創公司和公司都非常成功。

盡管如此,發行代幣當然是一種天生不可持續的策略。金錢不是無限的,流動性挖礦計劃具有高度的反身性,由于它們對正在發行的代幣施加的永久拋售壓力,它們持續的時間越長,它們的效力和有效性就會喪失。此外,代幣發行的拋售壓力通常會剝奪協議自身資本化的能力,因為DAO金庫通常以協議的原生代幣計價。

或許比這些藍籌協議缺乏盈利能力更令人擔憂的是它們微薄的利潤率。

例如,Aave、Compound和Maple等貸方的協議利潤率分別僅為10.8%、11.3%和6.7%,這意味著它們僅獲得其平臺產生的總收入的一小部分。Lido在流動性質押領域擁有89.9%的市場份額,其協議保證金僅為10%。

鑒于DeFi內部存在激烈的競爭動態,這些協議不太可能顯著增加其利潤,否則它們會使自己面臨失去市場份額給競爭對手或被分叉的風險。

為了讓這些協議實現盈利,真正的解決方案可能是跳出框框思考并創造更高利潤的收入流。

雖然這當然具有挑戰性,但我們已經看到了DAO這樣做的最早跡象,例如Aave推出了他們的GHO穩定幣,這將具有與Maker類似的商業模式。

炎幣交易所與金色算力云正式達成合作:據官方消息,10月6日,炎幣交易所平臺與金色云算力正式達成合作,炎幣交易所獲得金色云算力授權上線IPFS云算力租賃服務,首期開放100T算力.

1900/1/1 0:00:00以太坊合并后,礦工、交易所、USDT&stETH會發生什么?撰寫:GaloisCapital編譯:TechFlowintern這篇文章是我對昨天有關ETH合并調查問卷的回答.

1900/1/1 0:00:00俄烏沖突、能源高漲、美聯儲加息、日本國債崩盤,不到1年時間,全球的宏觀經濟背景就發生了180度的大轉變.

1900/1/1 0:00:00原文作者:0xJosh.nft原文編譯:TechFlowintern印刷術被認為人類歷史上最重要的發明之一。我采訪了歷史學家JoshuaRosenthal,但他認為NFT比印刷術更重要.

1900/1/1 0:00:00如果說速生速死是互聯網的永恒特征,那在Web3的世界,生與死的輪換周期被壓縮到了更極致:一個Web3項目從生到死可能只有短短半年、甚至更短.

1900/1/1 0:00:00一份針對Web3創始人和建設者的精煉見解指南。撰文:bethanymarz.eth 編譯:DeFi之道 這是一份針對Web3創始人和建設者的精煉見解指南.

1900/1/1 0:00:00