BTC/HKD-1.1%

BTC/HKD-1.1% ETH/HKD-2.24%

ETH/HKD-2.24% LTC/HKD-2.12%

LTC/HKD-2.12% DOT/HKD-2.43%

DOT/HKD-2.43% ADA/HKD-2.82%

ADA/HKD-2.82% SOL/HKD-2.82%

SOL/HKD-2.82% XRP/HKD-3.59%

XRP/HKD-3.59% DOGE/US-3.52%

DOGE/US-3.52%本文將簡單介紹 DeFi 借貸類業務的主要產品,并在此基礎上對未來的產品形態進行探討。

貸款是 DeFi 生態系統的重要組成部分。有各種各樣的協議允許人們借貸加密資產。去中心化貸款平臺的特殊之處在于,它們不需要借款人或貸款人確認自己的身份。每個人都可以使用這個平臺,并且可以潛在地借錢或提供流動性來賺取利息。因此,DeFi 貸款完全不需要批準,也不依賴于可信任的關系。

為了保護貸款人和防止借款人攜款潛逃,有兩種截然不同的方法:

Aave 借貸協議最近推出了一項名為信貸委托的新功能。該功能允許用戶提供 p2p 貸款,而不需要正式的擔保要求。

雙方必須簽訂一份正式的法律協議,確定還款時間表、利息和其他必要條件等條款。通過與 OpenLaw (一個創建在區塊鏈上記錄的合法合同的項目)的集成,這些條款可以在鏈上正式化。

使用點對點中介機構允許規避 DeFi 固有的限制,即協議不能在區塊鏈之外收回借款人的貸款。所有的借貸平臺都要求提供比借款更多的抵押品,這極大地限制了區塊鏈借貸的可能用途。中介機構承擔了借款人破產風險的所有權。在風險較高的情況下,中介機構從借款人那里獲得的利率也較高。

同時,還有一種可能性是在貸款必須全部償還的條件下提供信貸,這意味著借款人接收、使用和償還資金都在同一個區塊鏈交易中。如果借款人在交易執行周期結束時沒有歸還資金和利息,該交易將無效,其貸款本身將被歸還。這些所謂的“閃電貸款”是一種非常有趣的,但仍處于實驗階段的應用。雖然除了套利之外,沒有太多已知的案例,但閃電貸款有可能成為 DeFi 貸款的重要組成部分。

跨鏈DeFi平臺Kava的以太坊共鏈Beta版本正式上線:4月7日消息,跨鏈DeFi平臺Kava的以太坊共鏈Beta版本正式上線,該版本升級了EVM基礎設施,通過額外的驗證器提高了穩定性并已部署了超過20個協議。[2022/4/7 14:09:31]

目前DeFi作為一個整體仍然太小,行業需要擴大相當大的規模,才能將 DeFi 帶入數字貨幣的主流。借貸者能夠以更低的費用將穩定幣轉換成法幣,這才能夠打通下游渠道,吸引更多資金入場。

其次,貸款可以用抵押品進行充分擔保。抵押品被鎖定在一份智能合約中,只有在債務得到償還后才會被釋放。抵押貸款平臺有三種變體:抵押債務頭寸、抵押債務市場和 P2P 抵押債務市場。債務抵押債券是一種使用新創造的代幣的貸款,而債務市場使用現有的代幣,并要求借貸雙方進行匹配。下面將簡單介紹一下這三種稍微不同的貸款方式。

有些 DeFi 應用程序(比如 Maker DAO)允許用戶創建抵押債務頭寸,從而發行由抵押品支持的新代幣。為了能夠創建這些代幣,用戶必須在智能合約中鎖定加密資產。可創建的代幣數量取決于所生成代幣的目標價格、用作抵押品的加密資產的價值和目標抵押品比率。新創建的代幣本質上是完全抵押的貸款,不需要交易對手,允許用戶獲得流動性資產,同時通過抵押保持市場敞口。這些貸款可用于消費,使個人能夠克服暫時的流動性緊張,或獲得額外的加密資產,以應對杠桿敞口。

數據:DeFi鎖倉量突破1570億美元 創歷史新高:據defillama數據,當前DeFi全網鎖倉量(TVL)達1572.1億美元,創歷史新高。其中,以太坊鏈上鎖倉量1182億美元,BSC鎖倉量182.7億美元,Terra鎖倉量58.7億美元,Polygon鎖倉量56.4億美元,Solana鎖倉量24.9億美元,HECO鎖倉量17.8億美元,Avalanche鎖倉量12.5億美元。[2021/8/23 22:31:12]

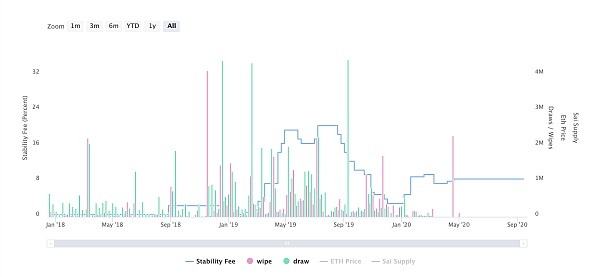

為了說明這個概念,讓我們使用 Maker DAO 的例子,這是一個用于發布 USD - DAI 穩定包的去中心化協議。首先,用戶將 ETH 存入一個智能合約,即 CDP (或者叫金庫)。隨后,調用契約函數來創建和提取一定數量的抵押,從而鎖定抵押物。這一過程目前要求最低抵押比率為150%,這意味著對于合同中鎖定的任何價值100美元的ETH,用戶最多可以創建66.66 DAI。

任何未償付的 DAI 資產抵押債券都要繳納穩定費,理論上應相當于DAI資產抵押債券市場的最高利率。這個速率是由社區(即 MKR 代幣持有者)設置的。MKR 是 Maker DAO 項目的治理代幣。穩定費一直在 0% 和 20% 之間劇烈波動。

中幣(ZB)DeFi挖礦播報:DeFi挖礦總鎖倉量約4197萬美元:根據中幣(ZB)平臺數據,今日DeFi挖礦總鎖倉量約為4197萬美元。其中,存QC挖礦、存ZB挖礦、存USDT挖礦以及存QFIL挖礦的鎖倉量均小幅提升;存ETH挖礦的鎖倉量不變。[2020/11/20 21:29:50]

要完成一份 CDP,用戶必須將未付代幣加上累積利息寄到合同中。一旦債務得到償還,智能合約將允許用戶撤回抵押物。如果借款人未能償還債務,或者抵押品的價值低于 150% 的門檻,這是整個貸款抵押面臨風險的地方,智能合約將開始以潛在的折現率清算抵押品。

利息支付和清算費用部分用于燃燒 MKR,因此減少了 MKR 的總供應。作為交換,MKR 的持有者承擔了極端負面的 ETH 價格沖擊的剩余風險,這可能會導致抵押品不足以維持與美元掛鉤的局面。在這種情況下,將創建新的 MKR 并以折扣價出售。因此,MKR 的持有者也有切身利益,維護一個健康的系統應該是他們的最大利益。

MakerDAO 系統比這里描述的要復雜得多。盡管這個系統在很大程度上是去中心化的,但它還是依賴于預言機進行價格發現。

除了創建新的代幣,還可以從其他人那里借用現有的加密資產。出于顯而易見的原因,這種方法需要一個具有相反偏好的對手方。換句話說,一個人要能借到錢,就必須有另一個人愿意借給他。為了降低交易對手風險和保護貸款人,貸款必須完全抵押,抵押品必須鎖定在一個智能合約中,就像我們前面的例子一樣。

MXC抹茶MX DeFi機槍池上線第7期新幣挖礦UFT:據官方公告,MXC抹茶MX DeFi機槍池上線第7期新幣挖礦產品UFT(UniLend )。10月16日-10月21日,質押MX、BNB、HT可挖 UFT,單個質押池認購額度無上限。MX DeFi是通過質押MX、USDT、ETH或其他指定代幣,按比例獲取新幣頭礦收益的流動性機槍池挖礦產品。MX DeFi 支持無常損失代償制度,保障用戶本金不受無常損失侵蝕。[2020/10/16]

貸款人和借款人之間的匹配可以通過多種方式實現。廣義的分類是 P2P 和池匹配。P2P 匹配是指提供流動性的人將加密資產借給特定的借款人。因此,貸款人只有在匹配的情況下才會開始賺取利息。這種方法的優點是,各方可以商定一個時間段,并在固定利率下進行操作。

合并貸款使用可變利率,這取決于供求關系。所有借款者的資金都匯集在一個單一的、基于智能合約的貸款池中,當他們將資金存入這個池時,貸款人就開始賺取利息。然而,利率是池子利用率的函數。當流動性唾手可得時,貸款就會很便宜。當需求旺盛時,貸款將變得更加昂貴。貸款池還有一個額外的優勢,即它們可以很容易地進行期限和規模轉換,同時為單個貸款人保持相對較高的流動性。

當加密貨幣貸款產品能夠涉及無抵押或低抵押(抵押品價值小于貸款額度),DeFi 的借貸市場才會真正的迎來積極發展。

受Yam事件影響,DeFi代幣出現短時暴跌:CoinGecko數據顯示,疑似受到Yam漏洞事件影響,DeFi代幣出現短時暴跌,其中跌幅明顯的熱門項目包括:

YFI現報4557.05美元,24小時跌幅19%;

AMPL現報0.764美元,24小時跌幅14.6%;

YFII現報199.35美元,24小時跌幅18.2%;

COMP現報199.61美元,24小時跌幅7.8%。[2020/8/13]

信貸在現代金融體系中,不僅不可或缺,還起到了顯著的積極作用,能夠有效引導金融資源進入實體經濟重要部門,政策效果立竿見影。

擴張永遠比破壞更重要。后者是一種零和游戲,蛋糕只是被切成不同的形狀,而前者是做大一塊蛋糕。DeFi 將通過使獲得貸款的時間和手續以及費用和利率方面的成本更低來做到這一點。所以信貸的出現并不會蠶食現有的貸款市場,恰恰相反,信貸是做大蛋糕的一種方式。

但同時,對利率渠道聯動方面,由于信貸渠道僅能調控貨幣供給,難以控制需求,造成利率波動加劇;對資產價格渠道聯動方面,由于廣義信貸渠道與資產價格息息相關,兩者傳導疊加易形成倍數效應,滋生資產價格泡沫。

盡管信貸會產生如上所述的一些問題,但如果我們目前僅將獲得債務作為一個工具來看待。像任何工具一樣,它的價值取決于如何使用。借錢來維持一種奢侈的生活方式是不可持續的,另一方面,借錢買一輛車去上班,參加一個課程或為你的企業購買存貨是增值的,信貸本身只是一種金融手段,沒有好壞之分。

無抵押和抵押不足的加密貨幣信貸的主要障礙是,執行必須穿透假名的面紗,以獲取真實身份或資產。對加密貨幣信貸違約的欺詐性借款人,必須能夠被列入今后獲得信貸的黑名單,而不能輕易地通過創建一個新的錢包地址來規避,但很遺憾的是,這與 DeFi 的精神似乎相違背。

無抵押信貸的問題在于,貸款人只面對一個地址,無法驗證該地址另一端的借款人是否不會申請貸款、消失,然后創建一個新地址來重復這一過程。如何解決這一問題有兩種觀點:

1)身份驗證身份驗證要求借款人提交「完全了解你的客戶」 (full Know Your Customer, KYC) 驗證,將錢包地址與一個無法復制的真實身份鏈接起來。如果該地址未被使用,該身份可能會被列入任何加密貨幣貸款提供商可訪問的數據庫的黑名單,而要求任何信用貸借款人將其錢包地址與身份匹配的要求,將阻止借款人創建一個新地址并申請新的貸款。目前,有許多項目正在開發 KYC 解決方案,其中用戶的信息(如護照、地址、生日、駕照、手機號等)以去中心化的方式存儲,并保留對這些信息訪問的控制權。一個可以插入 DeFi 的解決方案還有很長的路要走,因為還需要一個公開查詢的違約借款人黑名單,以確保借款人不會在多個加密貨幣貸款提供商之間進行同樣的欺詐。

2)游戲化通過游戲化加密貨幣貸款產品來抑制欺詐行為,還沒有任何一個項目在目前階段產生效果。這種方法目前有幾種新穎的形式,包括獎勵良好的行為,推薦或關聯地址并創造信譽點。

身份驗證方法旨在消除欺詐行為者隱藏在多個錢包地址背后的可能性,而游戲化方法旨在建立激勵機制,在不消除錢包地址假名的情況下消除或最小化欺詐行為。用戶可以從同一平臺用多個地址進行借貸,但一旦違約,必將在加密世界體系中受到可追溯的,永久性的懲罰。或者行為良好可能會得到獎勵,促使用戶主動進行履約。而這一切都無需將他們的地址與真實世界的身份鏈接起來,也是一種存在的可能性。

一旦這些問題得到解決,無抵押信貸的土壤才會在 DeFi 世界中開花結果。貸款產品將不再擁有應用場景和時間的限制,貸款平臺也將不再局限于用更多的 ETH 儲備超過所需的貸款來維持風險敞口。無抵押·或少量抵押的加密貨幣貸款對創業的小企業也很有用。市場借款方的擴張將會由新的貸款方進入來進行平衡。由于區塊鏈在記錄保存方面的透明度以及在過程自動化方面的效率,提供資金的管理費用變得更低,信貸在去中心化系統上運行的各種成本將遠遠低于中心化系統。

利用 DeFi 平臺向客戶提供貸款的銀行將需要一個資金來源。在傳統的金融體系中,貸款人通過向投資者發行債券來借款,而投資者有一系列貸款作為擔保。目前區塊鏈還沒有辦法做到這一點,但需要有一個解決方案,讓貸款人通過連鎖融資來滿足借款人對貸款的需求。這將是加密債券市場的開端,債券首先由加密資產擔保。第一個被用作抵押品的加密資產將是產生收入的資產,因為收入可以用來支付利息,從而完成最基本的債務證券化架構。

目前 DeFi 的絕大多數貸款仍舊是超額抵押貸款,這是一個良好的開端,但需要為 DeFi 不斷創造新產品,才能從根本上促進 DeFi 的金融體系不斷擴張與完善。一旦對商業更有用的產品出現,就會有更多的用戶進入 DeFi,從而加快創新創造機會、機會吸引人才、人才進行創新的良性循環,從而真正意義上完成區塊鏈金融產業的繁榮。

法國奧爾良大學研究員Alexis Direr發表了一篇論文,總結了Uniswap和其他基于自動做市商的交易所的數學基礎.

1900/1/1 0:00:009月11日晚,京東數科正式對外披露上市招股書,“區塊鏈”作為關鍵詞被提及近80次。區塊鏈已成為京東數科的四大核心技術能力之一.

1900/1/1 0:00:00最近“數字貨幣”的傳聞滿天飛,不但有人用數字貨幣發工資,就連“數字貨幣買房”都傳得有鼻子有眼,仿佛從明天開始,紙幣就將告別我們,數字貨幣就將全面走入生活一樣.

1900/1/1 0:00:00DeFi周刊是金色財經推出的一檔每周DeFi領域的總結欄目,內容涵蓋本周重要的DeFi數據、DeFi項目動態等.

1900/1/1 0:00:00時隔八年,大宗商品質押融資在中國銀行業“獲得新生”。7月17日,近20萬美元的貸款從中國建設銀行青島自貿區支行被支付給青島諾頓進出口有限公司(以下簡稱“諾頓”)的馬來西亞客戶.

1900/1/1 0:00:00通過將數百萬美元存入去中心化流動性池以賺取利息,以太坊巨鯨們正在用他們自己的方式推動去中心化金融(DeFi)行業發展.

1900/1/1 0:00:00