BTC/HKD+1.25%

BTC/HKD+1.25% ETH/HKD+1.3%

ETH/HKD+1.3% LTC/HKD+1.18%

LTC/HKD+1.18% DOT/HKD+3.38%

DOT/HKD+3.38% ADA/HKD+3.66%

ADA/HKD+3.66% SOL/HKD+2.35%

SOL/HKD+2.35% XRP/HKD+4.51%

XRP/HKD+4.51% DOGE/US+0.86%

DOGE/US+0.86%本文由太和研究院創作,授權金色財經首發

The following artical is mainly about how significant liquidity to Blockchian industry and even the world as a whole. Solutions to the staking economy and the future of it.

作者:s

前言

現如今不管是借貸平臺、資產發行還是衍生品平臺,都是需要冷啟動的,而冷啟動意味著像銀行吸儲一樣需要吸引用戶,引入投資進而獲得流動性。目前常見的冷啟動方式如流動性挖礦,就是吸引手上持幣的用戶一起幫忙進入市場質押挖礦獲得代幣的過程。從Proof of Work(PoW)到現在的Proof of Stake(PoS)共識協議,從參與者需要昂貴的礦機及大量電費到現在的低門檻質押即挖礦,無不展示著對投資者的吸引力。如下圖所示DeFi總鎖倉量(TVL)從2020年上半年的十億美元增長到現如今的百億規模,完美的展示了質押資產的爆發式增長且有望延續。

數據來源:DeFi Pulse

本文闡述了以下關鍵點:

什么是流動性

PoS的問題即是流動性質押的機遇

流動性解決方案

主流釋放流動性產品

流動性質押項目成功的必要因素

流動性質押的展望及挑戰

流動性指的是資產能夠以公允價格快速變現的能力,是任何金融領域的基石,流動性使得投資者在希望達成交易時有充足的對手盤與之完成交易,而失去流動性如房產難以短期以公允價格變現,又或者投資者難以及時匹配到對手方清除頭寸從而導致的潛在損失都是由缺乏流動性造成的。資產流動性問題是一個從古至今全球資本市場共同面臨的問題,歷史上許多大型金融機構如長期資本公司資產中有大量流動性較低信用評級較差的債券,而投資者隨著市場恐慌造成的連鎖恐慌性拋售更傾向于持有流動性高短期變現能力強的資產,這也就意味著長期資本持有的投資組合有潛在的巨大貶值空間及流動性問題。而其后發生的俄羅斯國債違約導致長期資本的信用利差策略虧損、巴西雷亞爾急速貶值使得長期資本的對沖波動率策略虧損,加之其資產難以公允價值快速變現使得現金流不足以追加保證金,最終以90%股份為代價被紐約聯邦儲備銀行緊急救助,長期資本的案例也印證了流動性不足而帶來的后果。

LBank藍貝殼于4月10日01:00首發 BOSON,開放USDT交易:據官方公告,4月10日01:00,LBank藍貝殼首發BOSON(Boson Protocol),開放USDT交易,4月9日23:00開放充值,4月12日16:00開放提現。上線同一時間開啟充值交易BOSON瓜分10,000 USDT。

LBank藍貝殼于4月10日01:00開啟充值交易BOSON瓜分10,000 USDT。用戶凈充值數量不少于1枚BOSON ,可按凈充值量獲得等值1%的BOSON的USDT獎勵;交易賽將根據用戶的BOSON交易量進行排名,前30名可按個人交易量占比瓜分USDT。詳情請點擊官方公告。[2021/4/7 19:54:33]

在加密貨幣市場中,數萬個從大到小的交易所提供的流動性差強人意。而2017年曾出現不同交易所的比特幣含有高達3500美元價差的情況,市場流通效率不足成就了有經驗套利者的投資機會,在不同交易所之間低買高賣,卻也給一些新手玩家造成不必要的損失。再如Compound每筆借款都會縮小資金池的規模,一旦超出流動性上限的提現操作及貸款操作都會失敗,本身而言這不是無法兌付,只是會出現暫時無法兌付,需要等待用戶還款后,資金池內才有足夠資金付給提現人。當存款方對市場穩定性感到焦慮時,會試圖快速從平臺提現,但多次的提幣失敗會引發嚴重的市場對于協議系統的不信任進而惡化造成恐慌性拋售。

隨著鎖倉成為諸多DeFi項目最為關注的指標,其中一大部分可歸因于質押獲得收益、投票權進而成為流動性提供者甚至網絡維護參與者。為何需要投票權?因為去中心化世界中沒有如銀行一樣的機構去一錘定音決定你的資產.而投票權則代表了去中心化世界中的共識,有關記賬權利分配的兩種方式,相對于PoW機制的多勞多得,不僅對礦機算力有要求,解碼運算工作量也呈指數級上升于是造成大量資源被浪費,PoS則依據持幣量及持幣時間決定記賬權解決了大量資源被浪費的問題,也就是說PoS給予了一個讓普通人參與社區治理的機會。

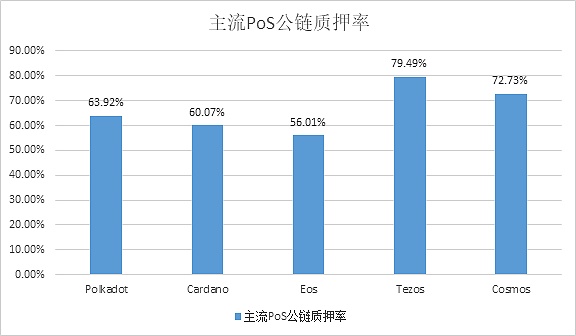

PoS共識協議中,數字資產被抵押在其中從而決定驗證者,而質押資產會作為激勵機制去規范驗證者的行為。如驗證者驗證了一筆有效交易,則會獲得交易費用作為獎勵,因此只有在系統里誠實行事才能獲得激勵。驗證者完成實際驗證工作之后,就可以獲得網絡中的原生代幣獎勵,但是如果他們做出了一些惡意行為,那么權益就會被削減。然而,當前的PoS似乎違背了他的初衷,PoS的初衷是為了社區共同治理,質押代幣越多,其安全性也就越高,而現如今的持幣者更傾向于‘用票換錢’炒幣成了他們的首要目標,這也造就了當今PoS的痛點——質押凍結了持幣者的流動性。PoS質押機制,用戶基于其質押的加密貨幣借此獲得一定權重的對網絡升級治理的投票權,如下圖所示,當前主流PoS公鏈中質押率都超過了50%。在行情波動巨大的加密世界中,質押的時間成本太高。在解除質押前,用戶將承擔諸多風險如:失去流動性,價格波動巨大,而自身無法及時做出相應操作,價格上漲無法止盈價格下跌無法止損;項目方為了確保其主網安全,不同的項目對于贖回期有不同的要求,只有等待相應的贖回期才可收到代幣。目前TRX的贖回期是3天,ATOM和XTZ的贖回期是21天。而這其中投資者的潛在風險,其實是Staking質押權流動性不足所致。

首發 | 區塊鏈技術及軟件安全實戰基地正式成立:金色財經報道,今日,中軟協區塊鏈分會、人民大學、菏澤市局相關部門聯合共建的區塊鏈技術及軟件安全實戰基地正式成立。同時聘任中軟協區塊鏈分會副秘書長宋愛陸為區塊鏈技術及軟件安全實戰基地特別專家。

區塊鏈技術及軟件安全實戰基地主要涉及領域為:非法數字貨幣交易與洗錢、區塊鏈傳銷與電信詐騙、網絡賭博、四方支付、冒用商標注冊等,聯合社會治理、城市安全、前沿技術領域的行業專家,進行警協合作。

據公開報道,近期菏澤市下屬機關剛破獲一起特大電信網絡詐騙案,打掉多個涉嫌以網貸和投資“比特幣”為名的詐騙團伙,抓獲犯罪嫌疑人83名,扣押凍結涉案資金2700萬元。[2020/7/21]

數據來源:stakingrewards截至2020.10.18

鑒于質押經濟的盛行,質押行為使得投資者失去資產流動性,而失去流動性就意味著失去價值,加之鎖定期等待期使得投資者短期內失去對資產的控制權,流動性質押應運而生。流動性質押也被稱為衍生品質押使得用戶可以在獲得質押收益的同時保留其流動性,已質押資產兌換成衍生品的形式不僅賦予了質押資產的流動性,同時也給予投資者管理其風險敞口進而對沖風險的可能性。試想質押資產可被用于交易、投資項目、甚至再次質押,不同鏈的代幣在投資者之間乃至鏈間不停運轉、發生經濟活動,這將會為DeFi行業乃至整個區塊鏈經濟增添更多價值。

流動性質押與傳統金融市場比較

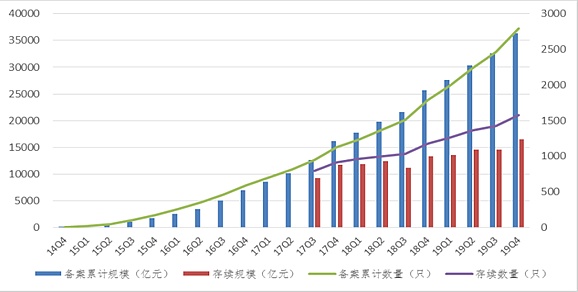

一些人覺得流動性質押與ABS有些相似之處,ABS(Asset-BackedSecurity)資產支持證券是指通過資產證券化的方式把流動性較差的資產或不良資產打包,分層,之后賣給投資者。由于其在提高銀行資產質量及控制貸款風險方面的絕對優勢,使得ABS成為我國供給側改革與實體經濟去杠桿的良好金融工具。如下圖所示,我國ABS業務規模已突破3萬億大關。

首發 | 劉堯:百度區塊鏈推出天鏈平臺賦能鏈上業務:12月20日,由CSDN主辦的“2019中國區塊鏈開發者大會”12月20日在北京舉行。百度智能云區塊鏈產品負責人劉堯以《企業區塊鏈賦能產業創新落地》為主題進行了演講,他指出:2020年將是區塊鏈企業落地的元年,為了支持中國區塊鏈的產業落地,百度將區塊鏈進行平臺化戰略升級,依托百度智能云推出天鏈平臺,就是要賦能360行的鏈上業務創新落地。[2019/12/20]

數據來源:中國證券投資基金業協會

同樣是在釋放流動性,同樣是把流動性不足的資產轉換成可交易可轉換的資產,然而兩者卻有著本質上的不同。其一,整個區塊鏈行業的一大特點就是代碼開源、足夠透明。區塊鏈的代碼開源相對于傳統金融市場的不透明,信息完全公開信息更加對稱從而使得系統性風險在一定程度上可以避免,反觀ABS投資者根本沒有途徑獲取所購買的ABS成分信息,僅有包裝過的評級并不足以讓ABS投資者知悉背后的貸款人信用狀況。其二,區塊鏈世界沒有像央行一樣的政府機構在整個經濟處于危難時做出援助。因而安全性成為了流動性質押的一大考量,反觀ABS投資者可通過信用利差互換(CDS)等衍生工具對沖風險,從而給予市場信心。其三,DeFi常見借貸平臺通常都需要150%抵押物的超額抵押,超額抵押意味著低杠桿意味著一定程度上避免了系統性風險。反觀傳統金融市場,杠桿貸款及加杠桿投資者或將面臨資產加速下跌的死亡螺旋。經過橫向對比我們暫可得出結論:流動性質押面臨的其中一大風險即為安全性風險。

隨著越來越多基于PoS共識的項目落地,質押產生收益已成為常態,質押率越高同時也意味著更高的網絡安全。然而在更高的安全性與更高的流動性之間權衡成為一個令人頭痛的問題。

目前有許多項目致力于為質押資產提供流動性,以下段落將會解釋這些項目各自特點以及比較。

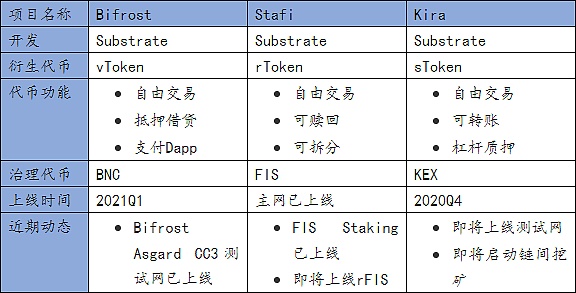

Bifrost

基于單鏈智能合約難以復制到多鏈的特點,Bifrost團隊經技術調研后發現 Polkadot 中繼鏈和 Substrate 開發框架相結合可以很好的解決這個硬傷問題,所以誕生了Bifrost這個項目。Bifrost 是為已質押代幣提供流動性的跨鏈網絡,基于 Substrate 開發,構建在 Polkadot 網絡之上,作為波卡生態中的 DeFi 項目,通過 Bifrost 用戶可以隨時將 PoS 幣種通過 Bifrost 協議兌換成 vToken 獲得 Staking 收益和流動性。相較于Stafi,Bifrost在提供質押流動性的同時更側重于降低用戶使用門檻和提高質押收益。

公告 | 火幣全球站6月29日16:00全球首發 Project PAI:火幣全球站定于新加坡時間6月29日16:00 Project PAI (PAI) 充值業務。7月2日16:00在創新區開放PAI/BTC, PAI/ETH交易。7月6日16:00開放 PAI提現業務。[2018/6/29]

該項目設計出允許用戶隨時將 PoS 幣種通過Bifrost 協議兌換成 Bifrost vToken 的機制,vToken 是由用戶基于 Bifrost 兌換發行的跨鏈資產,持有 vToken 即可獲得質押收益,vToken 可在不同鏈中自由交易、抵押借貸、支付 Dapp,并可隨時賣出贖回原鏈資產,無需等待解押時間。持有vToken即可獲得質押收益,而基于vToken構建在平行鏈的特性,其也可享受到跨鏈質押的收益。用戶可通過 兌換、DEX、錢包、Dapp、空投等多種渠道獲得 vToken,持有 vToken 即為參與原鏈 Staking,獲取收益同時保留治理權。兌換成 vToken 的原鏈資產鎖定在 Bifrost 的轉接橋中,其通過 Stake 代理節點所得票數權重進行原鏈節點的 Staking,用戶可通過 BNC 投票參與原鏈治理。

Stafi

Stafi是基于Substrate的NPoS共識,NPoS可保證質押量在驗證者之間平均分配。Stafi協議給出的解決方案就是投資者質押的同時會獲得等價的債券rToken,而該債券rToken可交易,在獲得質押收益的同時,可選擇賣出債券,而賣出行為將連同質押資產及收益一起轉移給債券購買人。而被買賣的債券沒有解除質押再質押的動作,因此網絡的安全性是不受影響的。rToken會受到兩類節點的保護,一是Stafi Validator(SV),SV被用來為整個協議提供保護,二是Special Stafi Validator(SSV),SSV會為所有質押合約提供保護。而NPoS的一個問題就是不能防止女巫攻擊,且來源不明或被盜代幣也可成為驗證者節點或參與治理環節。

關于Stafi經濟模型,質押會收取傭金以激勵Stafi代幣持有者。Stafi需要運營大量的節點使串謀風險最小化,這也意味著Stafi需要從流動性質押中汲取大量價值以保證其網絡安全性。基于PoS永遠不會進行鏈的更新假設,Stafi功能一定程度上可以被智能合約替代,簡言之越少的PoS提供原生質押衍生品,則Stafi的前景將會越好。

IMEOS首發 EOS Go公布新增兩條復選條件 :據金色財經合作伙伴IMEOS報道:今日,EOS Go在 steemit上公布新增的兩條復選條件為:

1. 保證安全的計劃:候選節點是否在steemit上發布文章介紹該節點的安全方法和計劃,“安全方法”標準是向EOS選民展示安全最佳實踐知識和組織實施計劃的機會;

2. 立場:描述該節點分享通脹獎勵和/或向EOS代幣持有人派發股息的立場(候選節點在steemit發布)。主要闡述以下兩個問題:

該組織是否會出于任何原因向EOS令牌選民提供支付,包括BP選舉和社區建議?

該組織是否有書面的無票付款政策?如果是這樣,請提供一個鏈接。[2018/4/27]

數據來源:stafi

Kira

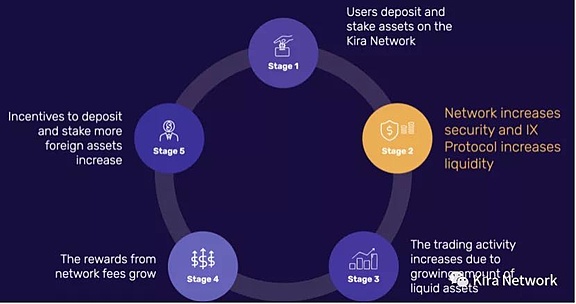

Kira基于Cosmos SDK的框架,在用戶質押資產時,會 1:1 生成其衍生代幣 sToken,此衍生代幣實現了質押資產的流動性,同時無需信任和準入許可。sToken 不光可以轉賬、交易,還可以進行杠桿質押,與此同時還會產生質押所帶來的獎勵。MBPoS通過治理驅動的節點可防止女巫攻擊及安全問題且不依賴云端基礎架構。Kira會收取網絡費用,其核心邏輯在于更多的PoS支持質押衍生品或越多像Stafi一樣的競爭者進入市場則Kira將會越好。

隨著越多的質押衍生品進入生態系統中,Kira將能夠為更多的網絡和資產提供流動性。Kira為質押資產提供100%流動性,不僅不收取傭金,還會額外的以塊和費用的形式發放收益。Kira較為突出的特點之一是在不犧牲安全性的情況下其釋放流動性,并為資產跨鏈轉移和無成本交易提供途徑。Kira會經歷一個正向循環如下圖所示,隨著為越來越多的質押資產提供流動性,網絡費的收益將會越高,而由網絡費帶來的收益將會進一步激勵更多的資產來質押。總的來說更多PoS網絡提供原生衍生品質押,Kira的潛力和適用性將會越好。

數據來源:Kira

堅實的經濟模型

是否支持順暢的在鏈間切換

跨鏈會否破壞原來的架構

治理層

隨著流動性質押項目的逐漸增多,優勝劣汰將會變得顯而易見。從廣大持幣者的角度出發,釋放凍結代幣流動性將得到擁護,隨之而來的經濟模型設定也變成了重中之重。一個良性循環的經濟模型不但會給予項目可靠的潛在發展空間,同時也會吸引用戶進而加強網絡的安全性。不同公鏈間的切換能否流暢以及跨鏈會否破壞原來的架構,目前DeFi鎖倉量主要集中在以太坊上,因此跨鏈變得至關重要。此外有關網絡治理投票權的問題,質押資產釋放流動性后,相應的代幣權利如被多人所擁有,則投票網絡治理將會變得相對棘手。

釋放的流動性會否加速經濟周期

有沒有合理的機制平衡擠兌潮的出現

一個完整的經濟周期包括:繁榮、衰退、蕭條和復蘇四個階段。流動性是一把雙刃劍,流動性不足會導致流通性枯竭。同樣的,縱然虛擬貨幣的出現通過技術手段和去中心化的方式解決了通脹問題,但加之衍生品質押天然自帶二倍杠桿,由衍生品質押釋放的流動性是否會加速泡沫形成進而加速經濟周期重蹈312的覆轍。其次由于互聯網信息時代帶給人們生活的便捷使得信息更加對稱,信息傳遞速度的加快使得當市場下行時突發事件的相關性驟然上升。一個合理的平衡擠兌潮機制一定程度上可減輕諸如市場恐慌帶來的連鎖反應。

基于市場總體量有限,項目需要用戶、需要足夠的流動性去運營進而形成網絡效應,例如質押資產換回的衍生代幣的流通是流動性質押重要的一環,有足夠的需求會形成正向循環反之則衍生代幣等于沒有價值進而使得流動性質押失去價值。因此流動性質押產品注定會以寡頭壟斷的方式繼續,而那些沒有絕對競爭優勢的項目勢必會遭到淘汰。

人們常說的‘下一代區塊鏈技術’‘下一個DeFi熱潮’一方面映射了廣大投資者對當前市場改變的期許,另一方面也印證了行業發展速度之快。區塊鏈行業迭代勢必經歷一場洗禮,現如今的質押經濟也許僅能持續數年,但流動性問題仍將是金融業亙古不變的話題,因此流動性釋放者終將在資本市場中占有一席之地,PoS也該將流動性質押視為生態發展的一大助力而不是一種危機。

參考文獻:

1.Andrea__Chang. (2020.9.19). Comparing Staking Rewards - Is Liquid Staking Better Than Proof of Stake (PoS)? URL: hackernoon:

https://hackernoon.com/comparing-staking-rewards-is-liquid-staking-better-than-proof-of-stake-pos-ua3h3wv5

2.ChitraTarun. (2020.6.16). arxiv.org. URL: deepai.org:

https://arxiv.org/pdf/2006.11156v1.pdf

3.DeFi Pulse. (2020.10.18). URL: DeFi Pulse:

https://defipulse.com/

GRZELAKMATEUSZ. (2020.9). KiraCore. URL: github:

https://github.com/KiraCore/docs/blob/master/KIRA-Network-Whitepaper.pdf

4.Liam, & Middle. (2020.8). stafi protocol. URL: stafi.io:

https://docs.stafi.io/stafi-whitepaper/stafi-whitepaper

5.Staking Finance. (2020.10.18). URL: Staking Finance:

https://www.stafi.io/

6.stakingrewards. (2020.10.18). URL: stakingrewards:

https://www.stakingrewards.com/

7.中國證券投資基金業協會資產證券化業務. (2020年5月7日). UR;: 中國證券投資基金業協會:

https://www.amac.org.cn/

律動 BlockBeats消息,近日,Uniswap社區成員Dharma發起了首個治理提案:希望減少代幣管理和參與人數的門檻.

1900/1/1 0:00:00近年來,隨著區塊鏈技術的越加成熟,區塊鏈所帶來的風險也愈加受到重視,目前區塊鏈技術已在金融等領域率先應用起來,但其洗錢風險也因區塊鏈逐步放大.

1900/1/1 0:00:0011月8日消息,區塊鏈支付公司Ripple瑞波已在迪拜國際金融中心(DIFC)設立了地區總部,迪拜國際金融中心是阿拉伯聯合酋長國迪拜的金融中心.

1900/1/1 0:00:00歐洲證券和市場管理局負責人:加密市場的監管壓力增加:金色財經報道,歐洲證券和市場管理局 (ESMA) 負責人 Verena Ross 認為,隨著通貨膨脹的持續蔓延.

1900/1/1 0:00:00文章系金色財經專欄作者炊事團團長供稿,發表言論僅代表其個人觀點,僅供學習交流!金色盤面不會主動提供任何交易指導,亦不會收取任何費用指導交易,請讀者仔細甄別,謹防上當.

1900/1/1 0:00:00文章系金色財經專欄作者炊事團團長供稿,發表言論僅代表其個人觀點,僅供學習交流!金色盤面不會主動提供任何交易指導,亦不會收取任何費用指導交易,請讀者仔細甄別,謹防上當.

1900/1/1 0:00:00