BTC/HKD+1.19%

BTC/HKD+1.19% ETH/HKD+1.35%

ETH/HKD+1.35% LTC/HKD+0.28%

LTC/HKD+0.28% DOT/HKD+0.88%

DOT/HKD+0.88% ADA/HKD+1.35%

ADA/HKD+1.35% SOL/HKD+4.88%

SOL/HKD+4.88% XRP/HKD+1.24%

XRP/HKD+1.24% DOGE/US+1.09%

DOGE/US+1.09%在本文中,我們將首先回顧由Bancor、Uniswap、Balancer和Curve協議實現的四種自動做市商(AMM)算法。還將討論AMM算法的最新發展、可能的改進和未來。

本文總共分為上、中、下篇闡述自動做市商算法、現狀及未來迭代的思考,本文為上篇。

目錄

BancorNetwork的聯合曲線概念和交易公式

Uniswap的無常損失計算?

當價格變動在2ρ之間時的正向收益

流動性分布、流動性注入、UniswapV3范圍訂單

Balancer的做市函數和交易公式

智能訂單路由算法

......

BancorNetwork的聯合曲線概念和交易公式:

Bancor1利用聯合曲線的概念來確定價格。聯合曲線是代幣價格與其總供應量之間的關系。

Bancor1?

BancorProtocolContinuousLiquidityforCryptographicTokensthroughtheirSmartContracts

https://storage.googleapis.com/website-bancor/2018/04/01ba8253-bancor_protocol_whitepaper_en.pdf

聯合曲線BondingCurve:

聯合曲線模型可以理解為描述“代幣買賣價格”與“代幣發行總量”之間的函數關系,可以由智能合約以去中心化的方式自動執行。

https://medium.com/linum-labs/intro-to-bonding-curves-and-shapes-bf326bc4e11a

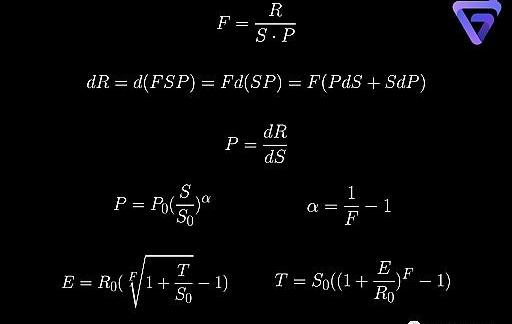

BancorNetwork選擇的不變量是F,稱為連接權重。在第一個表達式中R是指流動性池中的儲備代幣數量,S是流動性池外的BNT總供應量,P是BNT和儲備代幣的相對價格。我們可以代入P的方程,對兩邊積分2得到P和S之間的關系。這是一個指數表達式,其中指數α與連接權重F有關。F越小,α越大,這意味著價格相對于BNT的總供應量變化得更快。

BSC鏈上自動做市商BurgerSwap再遭閃電貸攻擊:6月5日凌晨消息,PeckShield派盾預警顯示,BSC鏈上自動做市商BurgerSwap再次遭到閃電貸攻擊,致使Dekbox ($DEK) 價格大幅下跌。[2021/6/5 23:14:01]

兩邊積分2

FormulasforBancorsystem

https://drive.google.com/file/d/0B3HPNP-GDn7aRkVaV3dkVl9NS2M/view?resourcekey=0-mbIgrdd0B9H8dPNRaeB_TA

使用這個表達式和簡單的積分,我們可以導出T和E之間的關系,其中R0,S0是R和S的當前值。

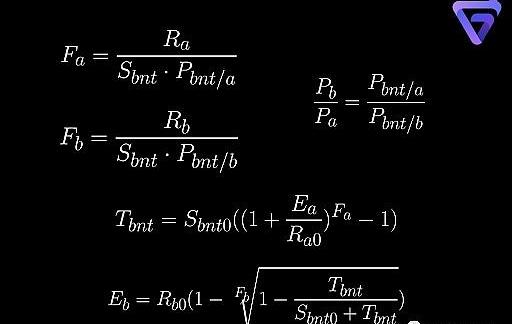

如果我們想在代幣A和代幣B之間交換,則將代幣A出售給代幣B。我們首先需要使用代幣A從池A購買BNT代幣。接下來,我們需要使用BNT從池B購買代幣B。下面是計算我們將收到多少代幣所需的精確公式。代幣A和代幣B之間的相對價格可以用BNT代幣和代幣A/B之間的相對價格表示。

優點:Bancor允許在某些池中進行單邊流動性的注入,這由Bancor治理決定。可以存入多少單邊流動性是有限制的,這也是由Bancor治理決定的。在限額內,當用戶以其他代幣的形式存入單邊流動性時,Bancor將補充等值的BNT代幣。這使得用戶提供的有效流動性加倍。如果達到限額,如果人們想要存單邊流動性,就得等有人提取單邊流動性,或者有人把BNT做為單邊流動性注入。

Bancor協議以BNT部分賺取的手續費補償用戶在存入單邊流動性時的無常損失。如果交易費用不能完全補償無常損失,Bancor將鑄造BNT以確保無常損失為零。因此,流動性提供者如果將流動性存入一定的時間,就可以享受穩定的收入。

缺點:如上所述,所有交易都需要BNT代幣作為中介。因此,我們將經歷兩次滑點。由于相同的原因,所有流動性池都由BNT和另一個代幣組成,因此缺乏多樣性。BNT代幣價格也可能受到影響,因為需要彈性供應才能實現無常損失補償和單邊流動性存款。

Bancor引入了連接代幣BNT的概念,它連接到所有具有不同連接權重的代幣,對應不同決定價格的聯合曲線。

BSC鏈上自動做市商BurgerSwap遭閃電貸攻擊:5月28日消息,PeckShield派盾預警顯示,BSC鏈上自動做市商BurgerSwap疑似遭遇閃電貸攻擊,被盜超過432,874個Burger,約330萬美元,目前攻擊者已通過1inch獲利變現,目前仍有20萬枚Burger。有一名為EdisonOh投資者表示,其在投資了100萬美元并質押了xBURGER池,目前流動性從100萬美元下降到只有1萬美元,損失了97%。[2021/5/28 22:51:18]

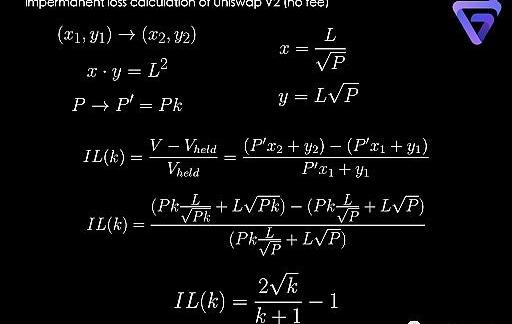

Uniswap的無常損失計算:

Uniswap使用恒定乘積做市商(CPMM)來決定價格。在我們深入研究UniswapV2和V3使用的算法之前,讓我們先了解什么是無常損失(IL)以及如何計算它。

恒定乘積做市商(CPMM)

ConstantProductMarketMaker

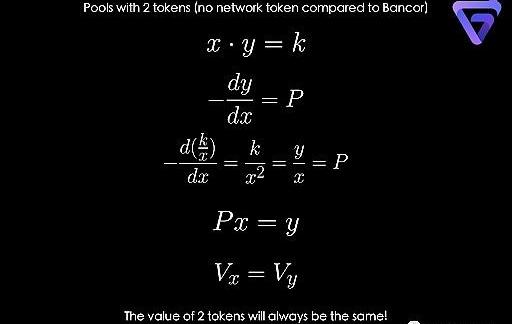

強制要求兩種資產儲備量的乘積必須始終保持不變x*y=k

https://ethresear.ch/t/improving-front-running-resistance-of-x-y-k-market-makers/1281

無常損失

ImpermanentLoss

是指資金在流動性池中面臨的損失。

https://finematics.com/impermanent-loss-explained/

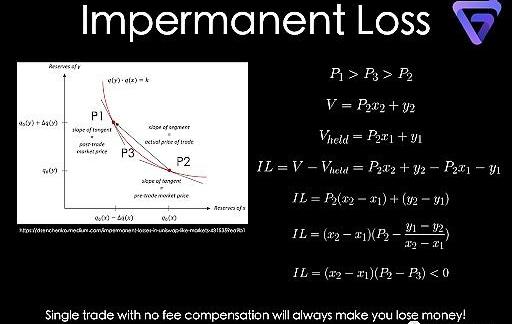

如果AMM函數是凸的,那么沒有交易費用補償的單筆交易總是會導致流動性提供者賠錢。假設一筆交易導致AMM函數從點1移動到點2。點1和點2的現貨價格是P1和P2。P3為實際交易價格。由于凸函數的性質,P1>P3>P2。無常損失定義為交易后池中流動性提供者代幣的當前價值與流動性提供者的代幣當前價值之間的差值,如果他只是持有他的代幣而不將它們用于流動性提供,則表示為V和Vheld。為方便起見,無常損失和價格將以代幣Y表示。經過一些簡單的推導,很容易證明無常損失總是小于零。

Uniswap3V2使用一個簡單但功能強大的公式來確定交易。池代幣儲備數量的乘積是一個常數。與Bancor相比,它擺脫了連接代幣的依賴。交易完全由流動性池中的代幣數量決定。

自動做市商Linkswap將于11月25日推出,YFL代幣突破1000美元:Linkswap將于11月25日推出。Linkswap是由社區管理的Chainlink生態系統自動做市商(AMM)。Linkswap聲稱其最重要的核心功能之一是專注于減少無常損失(Impermanent?Loss)。Linkswap將實施持續流動性池(CLP),以減少流動性提供者的無常損失。一旦推出,將有許多耕作池可用于各種代幣,包括GSWAP,一個游戲DEX也將很快推出。在過去24小時,其治理代幣YFL自9月初首次飆升以來,首次突破1000美元,漲幅超過20%。(Beincrypto)[2020/11/23 21:49:10]

Uniswap3

UniswapV2Core

https://uniswap.org/whitepaper.pdf

由于此函數的性質,池中兩個代幣的價值將始終相同。

使用相同的邏輯,不難計算UniswapV2中單筆無手續費的無常損失。假設交易將價格從P更改為Pk。以百分比衡量的無常損失可以單獨表示為k的函數。

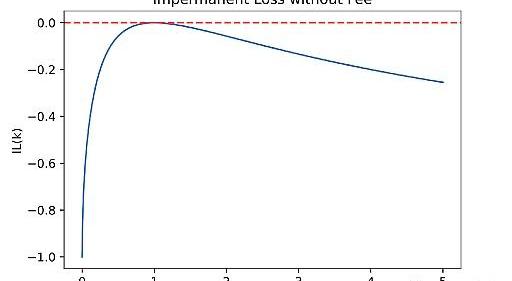

毫不奇怪,這個函數總是小于或等于零,正如我們從上面沒有費用的無常損失圖中可以看出的。如果在對數空間中繪制橫軸,則IL(k)將是對稱的。結論是:相對價格變化越大,無常損失就越大。這可以解釋為流動性提供者的更有價值的代幣從池中被買出,留給他們更多價值較低的代幣。

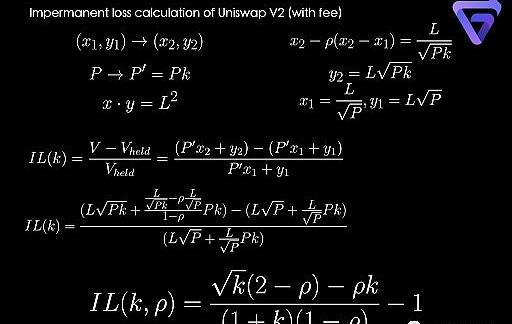

當價格變動在2ρ之間時的正向收益:

接下來,讓我們看看如果我們添加交易費用,IL(k)會如何表現:

V神:預測市場在過去一個月才意識到自動做市商對用戶重要性:The Block研究總監Larry?Cermak在推特表示,對于預測市場,我很驚訝在這次選舉中賠率(OI值)還這么低,這可能是歷史上最大的投注事件。對于非加密用戶來說,用戶界面和用戶體驗仍然是一個問題。但我也認為,預測市場將在未來幾年崩盤。對此V神回復稱,公平地說,預測市場(PM)社區似乎在過去的一個月才意識到自動做市商(AMMs)對于用戶體驗的重要性。今日消息,V神推薦Libra項目負責人關注預測市場類DeFi項目。[2020/11/3 11:33:03]

導出的無常損失函數IL(k,ρ)看起來與無費用的無常損失函數非常相似。我們可以通過將ρ設置為零來進行合理性驗證,得出相同的結果。典型的UniswapV2費用百分比為ρ=0.3%。在繪制無常損失函數時,我們可以看到在大約k=0.994到1之間有一個高于零的部分。在該地區,無常損失是正的,這意味著流動性提供者實際上獲得了價值。通過引入交易費,當價格在一定范圍內波動時,流動性提供者將獲得正收益。

當價格變動更加波動時,流動性提供者似乎總是會出現虧損。然而,實際情況并非如此。我們知道DaveWhite4等人解決了這個難題。遺憾的是,它超出了這篇介紹性論文的范圍。我們打算在未來進一步研究這個問題。

DaveWhite4

Uniswap’sFinancialAlchemy

https://research.paradigm.xyz/uniswaps-alchemy

至于其他流行的AMM算法的無常損失推導,我們向讀者推薦JiahuaXu?等人的這篇論文。這些推導將是下一次的主題。

JiahuaXu?

SoK:DecentralizedExchanges(DEX)withAutomatedMarketMaker(AMM)protocols

https://arxiv.org/abs/2103.12732

優點:第一個用池中代幣數量的凸函數來確定價格。

缺點:流動性供應均勻分布于所有價格范圍,這意味著資本效率較低。

Ocean Protocol與Balancer Labs合作將創建數據自動做市商:9月24日消息,基于區塊鏈的數據貨幣化創業公司OceanProtocol宣布將與BalancerLabs合作,創建首個用于數據的自動做市商(AMM)。據悉,OceanProtocol旨在幫助個人和企業解鎖數據并將其貨幣化,將數據和人工智能的好處擴展到少數囤積、控制并從中致富的組織之外。Ocean創始人TrentMcConaghy表示,創建高效的數據市場是實現這一目標的關鍵,因此與BalancerLabs達成合作。(CoinDesk)[2020/9/24]

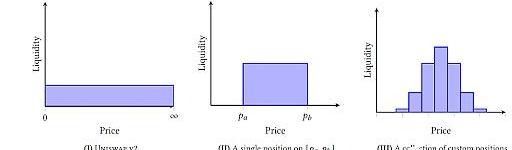

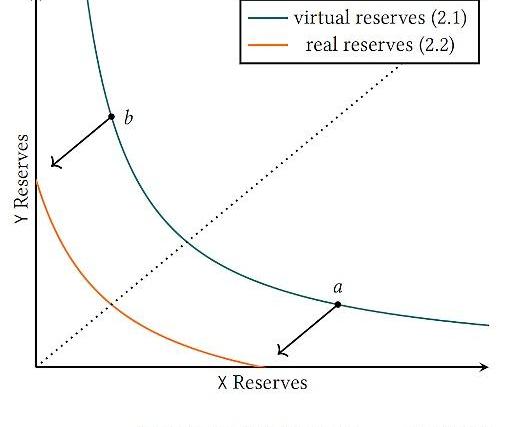

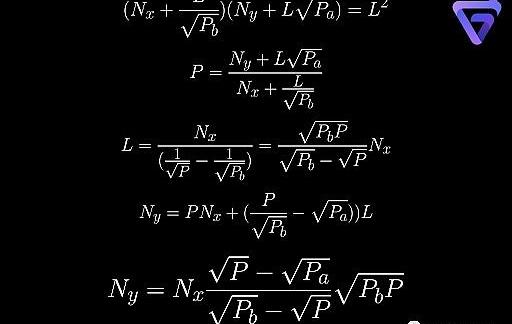

流動性分布、流動性注入、UniswapV3范圍訂單:

為了提高流動性效用并降低無常損失風險,Uniswap?V3允許用戶僅在特定價格范圍內提供流動性。

Uniswap?

UniswapV3Core

https://uniswap.org/whitepaper-v3.pdf

FromUniswapV3whitepaper

這是通過對UniswapV2函數進行平移來實現的:

FromUniswapV3whitepaper

將函數向下平移a點的y值,向左平移b點的x值,如上圖和等式所示,確保a和b之間的有效交易結果,就像我們使用綠色曲線作為我們的價格決定函數。當價格超出此范圍時,其中一個代幣儲備將被售罄,從而有效地將流動性集中到此價格范圍內。

DanRobinson?發表了一篇關于計算多個AMM的流動性分布的優秀論文。

DanRobinson?

UniswapV3:TheUniversalAMM

https://www.paradigm.xyz/2021/06/uniswap-v3-the-universal-amm/

也可以簡單地證明,兩個流動性提供者在同一價格范圍內的流動性可以簡單地加在一起。

在存入流動性時,如上所示,UniswapV3中每個資產的價值不一定相等。只有當P等于Pa和Pb的幾何平均值時,每個資產的價值才相等。當P小于幾何平均值時,資產X的價值大于資產Y的價值。當P大于幾何平均值時,資產X的價值小于資產Y的價值。

當當前價格完全超出流動性提供者設定的價格區間時,UniswapV3將流動性提供者的輸入算作范圍訂單(RangeOrder),只允許其存入一種代幣。例如,考慮一個由ETH和Dai組成的流動性池。如果設定的價格區間完全高于ETH的當前價格,則只允許用戶存入ETH。如果價格區間完全低于ETH的當前價格,則只允許用戶存入Dai。當價格完全越過流動性提供者設定的價格區間時,他存入的資產將全部轉換為另一種的代幣。由于用戶只能存入一種代幣,范圍訂單只能實現傳統限價訂單中四分之二的訂單。另一方面,買入止損訂單和止損訂單無法實現。截至目前,我們不知道限制范圍訂單代幣類型的目的是什么。

范圍訂單

Range?Orders

本質上并不是真正的訂單,而是LP向資金池某個特定價格點提供的聚合流動性。雖然不是真正的訂單,但「范圍訂單」所表現出的特性,卻很好地模擬了限價單的基本功能。

https://docs.uniswap.org/protocol/concepts/V3-overview/range-orders

優點:UniswapV3引入了流動性分布的概念,允許其用戶在價格范圍內存入流動性。通過集中流動性,提高資本效率。當存入相同價值的資產時,可以獲得更高的流動性和更低的滑點。在某個價格范圍內提供流動性也在某種程度上降低了無常損失的風險。

缺點:用戶在進行范圍訂單時只能存入某些類型的代幣。因此無法實現買入止損訂單和止損訂單。

UniswapV2和V3在其AMM算法中引入了CPMM和流動性分布。提供價格范圍內的流動性本質上使UniswapV3成為一個通用的AMM,能夠通過改變其流動性分布成為任何可能的AMM。

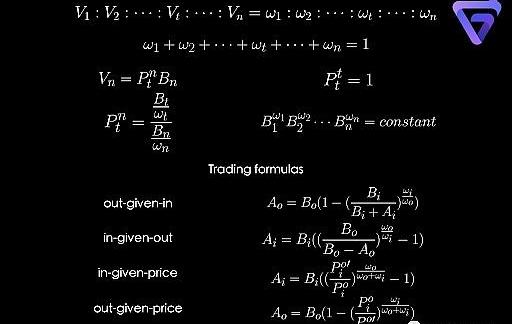

Balancer的做市函數和交易公式:

Balancer?將UniswapV2的雙代幣池擴展到多代幣池。Balancer池中每種資產的價值都持有一個不變的權重,加起來為1。不難證明,這相當于每種資產的儲備數量的冪乘積是一個常數。資產n相對于資產t的價格也可以導出為資產t和n的儲備數量之間的比率,通過它們的權重進行歸一化。

Balancer?

Anon-custodialportfoliomanager,liquidityprovider,andpricesensor

https://balancer.fi/whitepaper.pdf

基于常數不變式,我們可以求導出有不同輸入值的交易公式。在這種記法標準中,資產o始終是買出的資產。資產i是賣出的資產。A和B是打入/接收的代幣和當前的代幣儲備數量。我們還可以根據價格的變化計算打入的代幣或買出的代幣數量。

智能訂單路由算法:

Balancer還引入了智能訂單路由(SOR?)算法。

SOR?

SmartOrderRouterV2

https://docs.balancer.fi/developers/smart-order-router

來源:https://docs.balancer.fi/v/v1/smart-contracts/sor/

該算法的總體思路是將一個訂單分成幾個小塊在不同的Balancer池中進行交易,以獲得更好的交易結果。假設我們要在代幣池1和代幣池2進行交易,如果我們要交易的總金額N低于上圖中的A,我們將只在代幣池1進行交易,因為代幣池1的價格總是比代幣池2價格好。如果總金額超過A,我們將部分訂單在代幣池1中交易,部分在代幣池2中交易。在每個代幣池中交易的數量將使每個池中的價格相等。

很容易證明最優策略總是使每個池中的價格相等的策略。

價格函數,相對于交易量,通常是一個非線性函數。Balancer將價格函數簡化為線性函數。如果有n個代幣池,最優策略可以表示為:

如果存在一個價格函數總是大于或小于范圍(0,N)的其余價格函數,則應從上述計算中刪除該價格函數和相應的池,以確保結果有效。如果價格函數總是較小,那么顯然的最佳策略將是在該池中交換所有代幣。

在這個計算中,不用考慮gas費用。實際上,最優策略應該是在路由收益和gas費用損失之間保持平衡。

SOR算法,我們相信可以在更廣泛的背景下使用。例如,價格函數可以是其他AMM協議池的函數。由于我們目前知識的限制,我們不確定實際的AMM聚合器是否使用相同的邏輯來實現更好的價格。沒有任何價格函數近似的更通用的解決方案將在本文后面討論。

優點:Balancer將2個代幣池推廣到多個代幣池,并引入SOR算法為其用戶實現更好的價格。

缺點:“流動性池的強度取決于其最弱的資產。”一個池中的代幣類型越多,風險就越高。

Balancer是一種多代幣投資組合管理工具,允許靈活的代幣價值分配,具有價格優化算法。

由于本論文過長,Curve的討論及后續內容將于中篇和下篇公布。

原文鏈接:https://link.medium.com/ynEydZUihjb????

Tags:SWAPANCUNIUniswapCorgiSwapAnchor Neural WorldMUNIuniswap幣排行

原標題:Solana的PoH火爆,是時候回顧一下共識機制歷史了!在每一個偉大的加密貨幣背后,都有一個偉大的共識算法。沒有一個共識算法是完美的,但它們都有各自的優勢.

1900/1/1 0:00:001.深度解析:NFT的過去、現在與未來現在很難看到,因為現在還很早,NFT仍然感覺像一個玩具,但公司已經開始利用NFT進行營銷,而且他們很快就會使NFT成為其商業模式的核心部分.

1900/1/1 0:00:00摘要 數十億美金成交額的NFT平臺是如何煉成的?OpenSea是目前全球最大的綜合NFT交易平臺,用戶可以在平臺上鑄造、展示、交易、拍賣NFT.

1900/1/1 0:00:00NFT全稱Non-FungibleToken,直譯是“非同質化通證”。所謂通證,也譯作“代幣”,指的是某種權益憑證,比如代金券、兌獎券、游戲幣等等都算Token,當然在區塊鏈語境下一般指的是在數.

1900/1/1 0:00:00在加密貨幣投資這個領域,恐怕泡沫是所有人聽到得最多的詞。泡沫一般分兩種,一種是個別項目出現了價格泡沫,另一種是整個領域所有項目都出現了價格泡沫.

1900/1/1 0:00:00NFT有多火熱? 據最新數據顯示,NFT市場OpenSea總交易額已擊穿40億美元,創下歷史新高.

1900/1/1 0:00:00