BTC/HKD-0.06%

BTC/HKD-0.06% ETH/HKD+0.06%

ETH/HKD+0.06% LTC/HKD+1.64%

LTC/HKD+1.64% DOT/HKD+0.75%

DOT/HKD+0.75% ADA/HKD+0.71%

ADA/HKD+0.71% SOL/HKD-0.72%

SOL/HKD-0.72% XRP/HKD-0.25%

XRP/HKD-0.25% DOGE/US+2.88%

DOGE/US+2.88%伴隨著牛市的逐漸退潮,整個加密市場的活躍度都開始減弱,就連在牛市時期各指標屢創歷史新高的DeFi生態也不例外。繼5月份的的暴跌后,DeFi生態整體呈現下滑趨勢,交易量也開始大量減少,整個市場處于低靡狀態。

不過從整個DeFi市場的流動性來看,它并沒有隨著市場的調休而大范圍枯竭,反而依舊保持強勁狀態。本文將就DeFi第二季度的整體績效指標、市場發展,來對DeFi下一階段發展進行預測。

去中心化交易所DEX

一、DEX市場格局

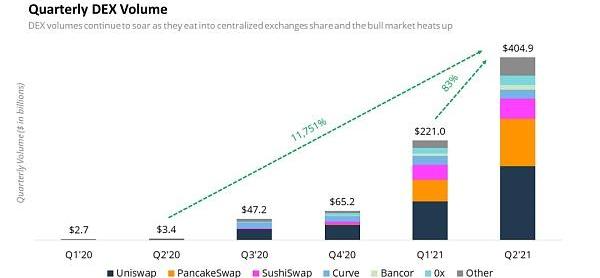

DEX交易量在第二季度繼續呈爆炸性增長,達到4050億美元,同比增長117倍,自第一季度以來增長83%,僅5月份就占了本季度交易量的一半以上。

自5月份以來,DEX的交易量已經減半,6月交易量降至950億美元。盡管有所下降,但本月仍是歷史上第三高的月份。

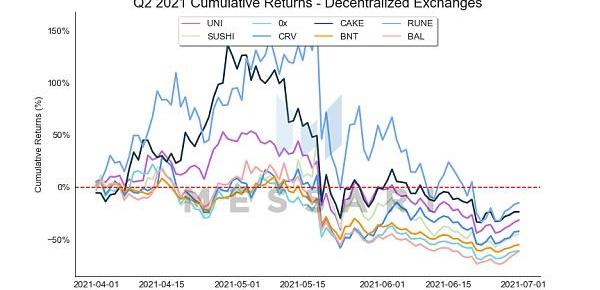

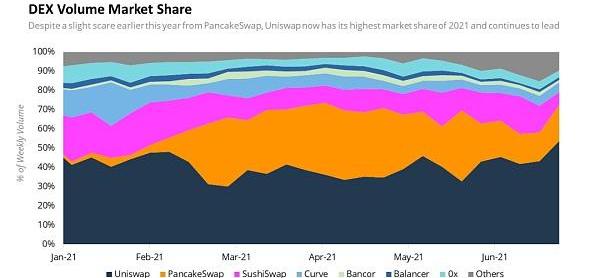

放眼整個第二季度競爭格局的演變,PancakeSwap的市場地位發生了相當大的變化。雖然在4月份,以早餐為主題的DEX在數量上顛覆了Uniswap,但自那以后,Uniswap的市場份額由于UniswapV3的崛起以及5月份崩盤后的BSC生態系統的失敗,導致其市場份額直線下降。到本季度末,Uniswap的周銷量占比達到54%,這是自2020年11月以來的最高水平。

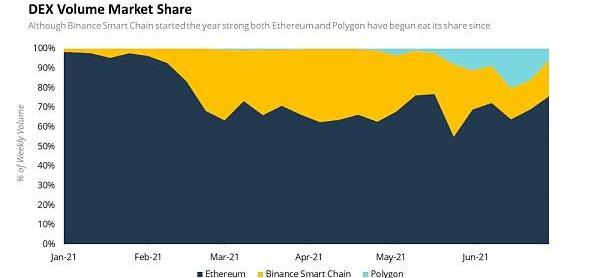

Polygon的崛起在蠶食BSC的去中心化交易量份額方面發揮了重要作用。隨著用戶開始逐步轉向Polygon,有了新的代幣可供投機和收益農場,BSC便被排擠出了“游戲”。該活動為區塊鏈之間不斷發展的流動性戰爭提供了一個很好的視角,這表明當代幣激勵是資本進入區塊鏈生態系統的主要原因時,當激勵下降或激勵在其他地方更具吸引力時,這也將成為資本離開的主要原因。

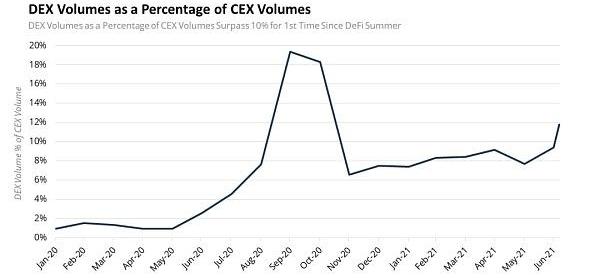

最后,對于DEX來說,交易量占中心化交易所交易量的百分比自2020年10月以來首次超過10%。數據顯示,隨著時間的推移,DEX正在吞噬其CEX交易量。

二、Q2發展

UniswapV3成為頂級DEX

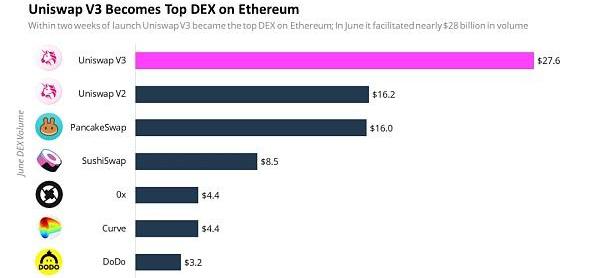

今年5月,Uniswap終于推出了備受期待的UniswapV3協議,其最大特點是流動性集中,即流動性提供者能夠在定制的價格范圍內做市,并在此過程中創建個人的價格曲線。該設計承諾將有限合伙人的資本效率提高4000倍,使有限合伙人能夠在指定價格范圍內提供與V2相同的流動性深度,而閑置的資本則少得多。在短短幾周內,它就成為了業內最大的DEX,并在6月份促成了近280億美元的交易量。

UniswapV3目前占DEX總成交量的40%以上,并繼續蠶食DEX市場,沒有顯示出放緩的跡象。

Epic Games高管:人們有點兒對元宇宙失去了興趣:6月4日消息,游戲巨頭Epic Games虛幻引擎副總裁兼總經理Marc Petit近日在接受雅虎財經記者Daniel Howley采訪時表示:“人們有點兒對元宇宙失去了興趣,因為角色看起來像沒有腿的卡通人物。”

Howley指出,這些評論可以被解讀為對Facebook母公司Meta的隱晦攻擊。然而實際上對元宇宙的未來感興趣的不只是Meta。今年4月,Epic Games以315億美元估值完成20億美元融資,本輪融資由索尼和KIRKBI(樂高母公司)領投,各投資10億美元。融資將用于Epic推進其元宇宙發展。(WRAL TechWire)[2022/6/4 4:02:11]

THORChain推出多鏈Chaosnet

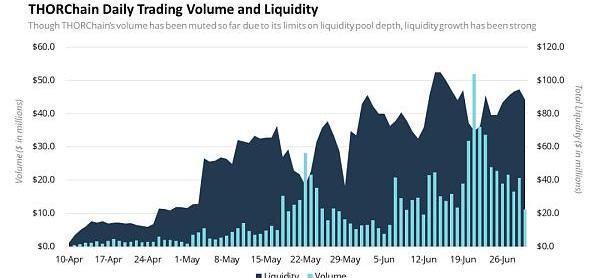

經過兩年多的開發和多次延遲,跨鏈流動性協議THORChain終于在Q2的第一周上線。隨著網絡的發展,社區逐漸提高了流動性池的上限,證明了它的安全性,并解決了漏洞。它目前支持5條鏈,包括Bitcoin、Etherum、BinanceChain、BitcoinCash和Litecoin,并計劃在未來幾個月與更多鏈連接。盡管迄今為止由于對其資金池設置了上限,成交量一直不高,但流動性隨著上限的提高而同步增長,顯示出明確的市場需求以提供跨鏈流動性。隨著市場方向的越來越清晰,我們正在進入一個像THORChain一樣的多鏈未來區塊鏈,在沒有可信第三方的情況下,在區塊鏈之間轉移價值。

BSC黑客盛行,PancakeSwap遭受嚴重打擊

BSC生態系統在5月的市場崩盤之后受到了嚴重打擊,TVL在幾天內從峰值下跌了50%以上。盡管所有智能合約平臺上的TVL都收縮了,但BSC的損失尤其嚴重,因為其應用程序中鎖定的大部分價值是雇傭資本,并且包含了除了刺激用戶投機之外幾乎沒有任何用處的資產。與以太坊的TVL不同,后者混合了大量穩定幣,BSC的TVL的構成嚴重偏向于風險范圍的高端,使其對市場波動極為敏感。再加上BSC上的一系列黑客攻擊和漏洞利用導致數億美元的損失,BSC的投機活動在6月份急劇減少,導致PancakeSwap交易量在6月份暴跌69%。其市場份額也同步下滑。

三、展望未來

回暖跡象

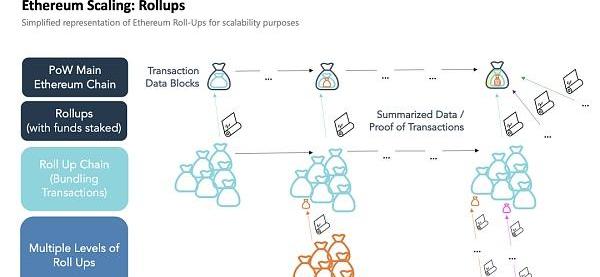

眾所周知,所有DeFi行業向前發展的一個共同主題,是在以太坊上推出Layer2擴展解決方案,承諾在不影響安全性的情況下將DeFi擴展幾個數量級。在這些解決方案中最受期待是optimisticrollups的推出,它允許將數千筆交易打包到一個匯總塊中。最主要的解決方案是Arbitrum和Optimism,它們將在第三季度推出。

特別是DEX將從擴展中受益,不再需要在計算嚴重受限的環境中運行,從而使他們能夠更多地關注資本效率。UniswapV3就是這種設計理念的最好例子。雖然仍然是AMM,但為了追求資本效率,它已開始更接近于訂單簿。隨著UniswapV3的早期成功,將有許多潛在的活動通過這種可伸縮性解鎖,而最近在Polygon上活動的增加也助推了對第2層的采用。

跨鏈流動性

圍繞以太坊以rollup為中心的一個突出問題是L2-L1和L2-L2流動性之間的戰斗。就目前的情況而言,用戶在將流動性從rollup中提取到以太坊時面臨很長的提現期,并且如果不先提取到以太坊,就無法在rollup之間轉移流動性。有許多提議的解決方案,包括MakerDAO的OptimismDai橋,它允許用戶鎖定L1DAI以鑄造L2oDAI。一旦啟用快速提款,oDAI可能會被銷毀,以換取近乎即時的L1DAI訪問權限,從而允許用戶擺脫與Optimism相關的一周鎖定期。

巴寶莉與Mythical Games合作推出NFT系列,將于8月11日限量發售:奢侈時尚品牌巴寶莉與神話游戲(Mythical Games)合作推出NFT系列。 作為最新推出NFT的奢侈品牌,巴寶莉將通過“Blankos Block Party”展示其產品,這是一款鏈上游戲。該巴寶莉“B系列”的NFT系列將在8月11日通過Blankos Block Party限量發售。巴寶莉表示,希望通過鼓勵玩家在頌揚藝術和設計的環境中與其品牌互動,為游戲社區釋放價值。(Coindesk)[2021/8/5 1:35:42]

來源:MakerDAO博客

至于更通用的解決方案,Connext和HopProtocol為用戶提供了使用節點網絡在不同L2之間轉移價值的能力,從而為目標鏈上的用戶提供流動性。他們承諾允許用戶在不降低安全性的情況下,在L2之間廉價且快速地轉移價值,并允許用戶放棄耗時且昂貴的L1交易。雖然這些協議還處于早期階段,但毫無疑問,它們將在將在以太坊以rollup為中心的未來中發揮關鍵作用。

借貸平臺

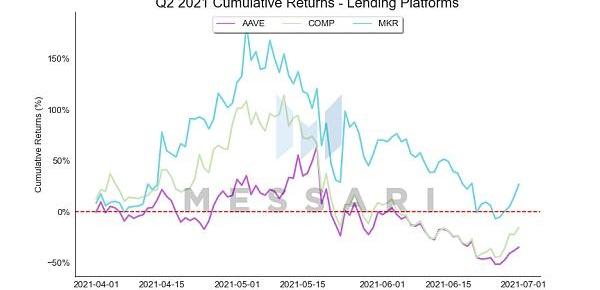

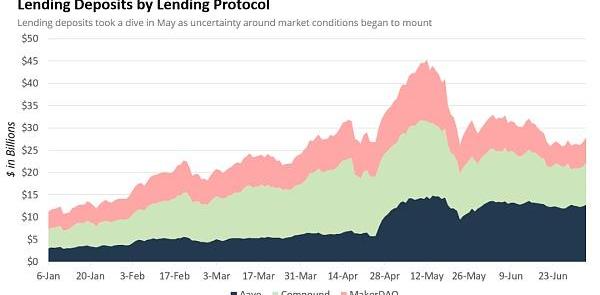

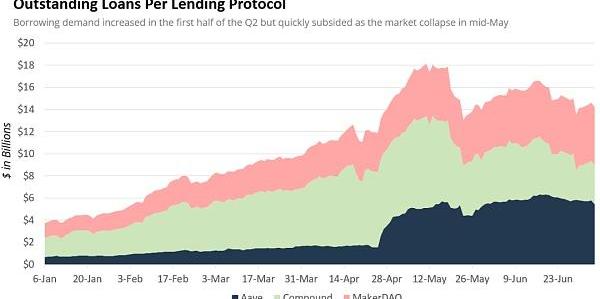

一、借貸市場格局

在經歷了第一季度的繁榮之后,借貸市場在第二季度開始降溫。然而,本季度的前期仍延續了上一季度的勢頭。從3月到5月的崩盤,借貸總量從250億美元激增至450億美元的峰值,因為投資者試圖捕捉所有借貸協議中的過高借貸收益率。但隨著市場的反轉,這場盛宴戛然而止。在市場動蕩加劇的推動下,投資者紛紛涌向更安全的資產,引發借貸總量大幅減少,完全抹去了前一周的增長。最終,主要借貸平臺的鎖定資產總量環比僅增長15%。

不出所料,未償還借款的數量也遵循類似的模式。在第二季度的前六周,未償還借款總額增加了62%。然而,與借貸存款不同的是,市場崩盤后的跌幅并沒有那么劇烈。在接下來的10天里,破產總額僅為40億美元,比最高水平高出21%。截至本季度末,未償還借貸總額同比增長了約44%。

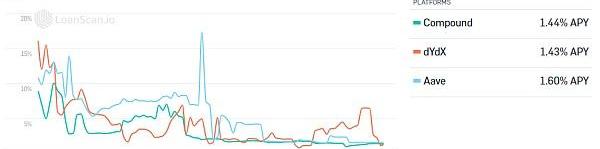

此外,隨著投資者借貸需求的減少,所有借貸平臺的供應收益率都大幅下降。在三個月的時間里,穩定幣的借貸利率,尤其是USDC,從平均9.6%下降到1.4%,下降了近85%。

來源:LoanScan

二、Q2發展

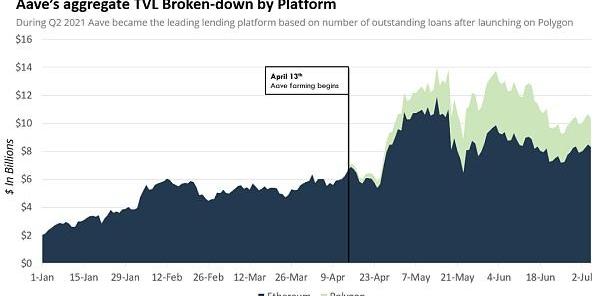

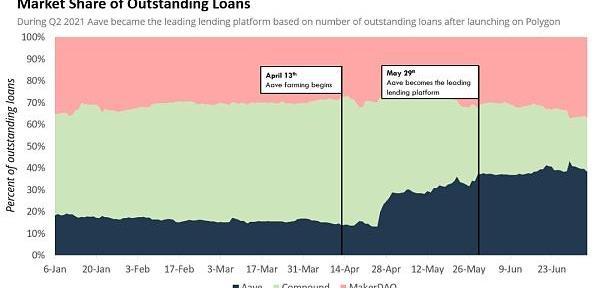

Aave加入多鏈世界

在2021年第一季度末,Aave宣布推出拓展至Polygon,以擺脫以太坊的高gas費困境。在聲明發布后,Polygon和Aave聯手為早期用戶提供流動性挖礦獎勵作為激勵,作為Polygon的DeFiForAll活動的一部分。事實證明,該計劃取得了巨大的成功,Aave的TVL在宣布后的兩周內從60億美元增加到120億美元。

在Polygon的推出和大量代幣激勵的推動下,Aave在4月份未償還貸款總額中的市場份額大幅上升,與Compound形成了競爭。截至5月底,Aave取代Compound成為領先的借貸平臺,占據了DeFi總借貸市場的37%以上。

NEAR和Web3Games冠名支持淘寶造物節:據官方頁面顯示,公鏈項目NEAR和游戲生態鏈Web3Games已冠名支持淘寶7月份“遺失的寶藏”為主題的造物節。[2021/7/2 0:22:25]

CompoundTreasury:彌合加密貨幣和傳統銀行業務間的差距

本季度末,CompoundLabs宣布推出CompoundTreasury,這是一款專為希望進入加密貨幣利率市場的非加密企業和金融機構而設計的產品。該公司與Fireblocks和Circle合作創建了一種產品,該產品允許組織訪問Compound上可用的USDC利率,而無需擔心與加密相關的復雜性,例如私鑰管理和加密到法定貨幣的轉換。該產品保證每年4%的存款固定利率,與美國平均儲蓄賬戶相比,這是一個天文數字。

三、展望未來

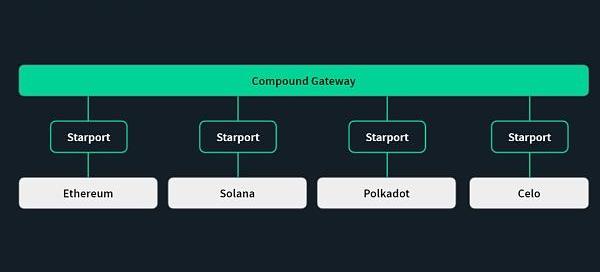

CompoundGateway:為多鏈世界奠定借貸基礎

隨著市場逐漸趨向于多鏈發展,現有的借貸協議已經開始探索適應這種新的操作方式。Compound的方法圍繞著一個名為CompoundGateway的獨立區塊鏈的發布,作為擁抱這種新興范式的一種方式。Gateway是一個基于區塊鏈技術的Substrate,旨在作為跨鏈利率市場的基礎設施。與THORChain的THORFi借貸功能類似,Gateway的目標是讓用戶能夠以不同鏈的抵押從一個鏈借到本地資產。

簡而言之,Gateway通過使用一種稱為Startport的連接器合約作為核心機制,在不同鏈之間連接和傳輸價值,從而實現區塊鏈的互操作性。Starports作為對等分類賬上的合約存在,并且能夠鎖定資產,直到它們被網關驗證器節點釋放。

來源:Compound

截至3月1日,Gateway作為測試網在到以太坊的Ropsten測試網運行。

DeFi新板塊——固定收益市場

雖然固定收益領域在DeFi中仍然是一個新興的利基市場,但在傳統世界中是一個巨大的市場。固定收益產品是指產生穩定和可預測現金流的任何工具,例如公司債券、國債和固定收益共同基金。固定利率的概念在DeFi中是一個相對較新且未開發的領域,其中Aave和Compound等協議提供的可變利率在DeFI中發展已久。

到目前為止,固定收益領域可以大致定義為三個不同類別:

1.風險分級協議

2.固定利率借貸

3.利率掉期協議

風險分級協議是最先進入市場的。SaffronFinance和BarnBridge等應用程序匯總了來自不同借款協議的可變收益率,以創建單獨的風險部分,每個部分具有不同的風險/回報概況,允許用戶自定義他們的收益率敞口。在風險分級協議出現之前,用戶面臨著要么全有要么全無的場景。即要么承擔100%的借貸/提供流動性的風險,要么不參與其中。通過風險分級協議,DeFi用戶現在可以使用一系列風險選項,而不是簡單的二元期權。

進入這一領域的第二波固定收益協議是固定利率借貸。與主要提供可變利率的Aave和Compound不同,這類似于Yield和concept等協議允許用戶在預定的時間范圍內以固定利率借貸。這些協議不會讓用戶受到利率波動的影響,因此在借貸時很容易提前計劃并適當對沖風險。

DeFi中第三種也是最新的一種固定收益應用是利率掉期協議。在其核心上,這些協議采用計息代幣并將其分離為主要部分和收益部分,由于生息代幣的可變性質,收益率部分的價值會隨著時間的推移而波動,而主要部分的價值保持不變。其結果是利率市場的誕生,允許用戶對收益率的未來狀態進行投機。諸如Pendle、Element和Swivel等協議是利率衍生品領域的前沿。

Messari首席執行官:DeFi太瘋狂了 是發展最快的創新:1月17日晚間,Messari首席執行官Ryan Selkis發布推文稱:“DeFi太瘋狂了。這是我進入加密行業以來見過的發展最快的‘真正的’創新。2009-2015年是關于建設BTC的基礎設施和與‘現實世界’的連接。2015-2019年是關于ETH結算基礎設施的。2020以后大部分是DeFi。”[2021/1/18 16:23:56]

穩定幣

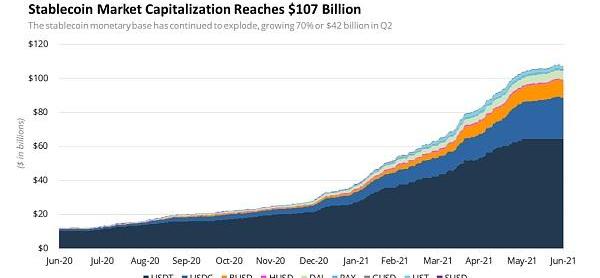

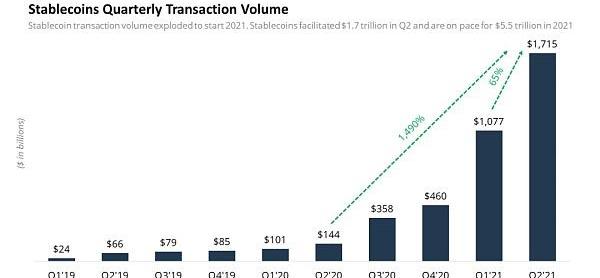

穩定幣市場在2021年的表現一直處于上升或穩定發展,Q2也不例外。2021年第二季度,穩定幣總市值超過1070億美元,較第一季度增長70%,同比增長803%。

穩定幣持續良性發展的原因有很多:

1.以穩定幣作為付款方式容易被接受,很容易接受作為付款,因為用戶僅需要一個公共區塊鏈的地址。

2.穩定幣運行在全球公共基礎設施上,365天全天候運行,這使它非常可靠。

3.與現有的支付解決方案相比,穩定幣為用戶提供了更強的自主權、隱私性和互操作性,而現有的支付解決方案需要KYC,而且往往限制訪問。

4.穩定幣是可編程的,允許開發人員使用它們輕松構建和部署具有全球分布和即時資本訪問權限的應用程序

Q2穩定幣的交易額高達1.7萬億美元,同比增長1090%,自第一季度以來增長59%。

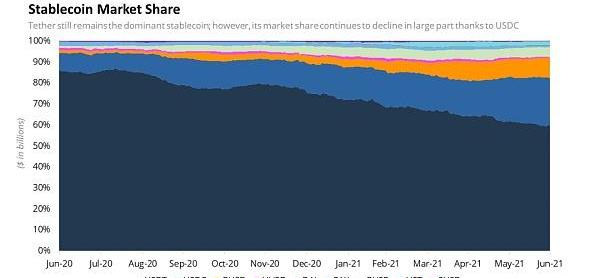

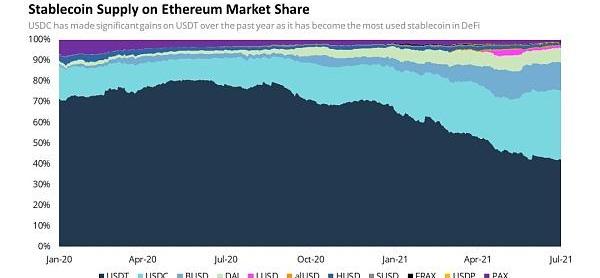

本季度最大的贏家是USDC、BUSD和DAI,它們的份額分別增長到23%、9%和5%。盡管USDT仍然是王者,但隨著時間的推移,它的主導地位正在逐漸消失。

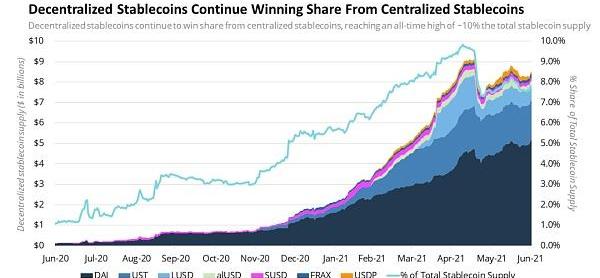

第二季度初,去中心化穩定幣的供應量達到了歷史新高,占穩定幣總供應量的10%。

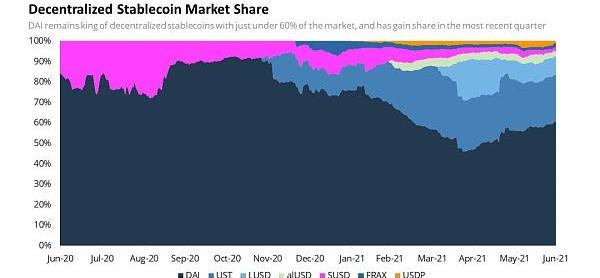

盡管由于Terra的UST的崛起,DAI的市場份額在第一季度大幅下降,但它仍以61%的市場份額遙遙領先。在第二季度,DAI的市場份額開始增長,而Terra停滯不前。

一、Q2發展

USDC崛起,DeFi首選穩定幣

Circle最近宣布了4.4億美元的融資,并計劃以45億美元的價格在SPAC上市,而且還在以太坊蓬勃發展的DeFi生態系統中繼續取得進展。預計USDC將很快超過USDT成為以太坊上占主導地位的穩定幣。

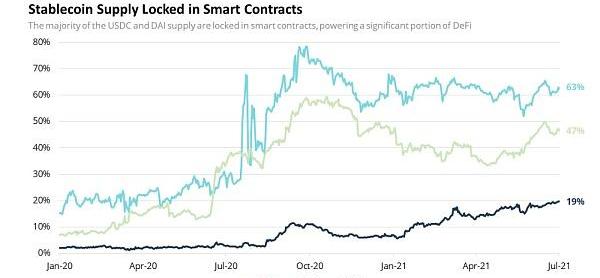

現在超過50%的USDC供應都位于智能合約中,相當于約125億美元。這一比例沒有DAI那么高,但以美元計算,USDC依舊遙遙領先。

DAI供應量持續增長,中心化風險隨之增加

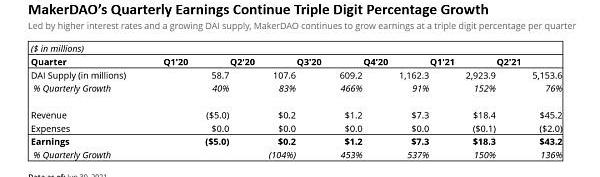

在第二季度的MakerDAO表現非常優秀。DAI供應量增長76%,收益增長136%。截至季度末,DAI供應量達到50億美元,而MakerDAO在本季度產生了4300萬美元的收益。

動態 | 騰訊推出金融級核心交易解決方案TDMesh運用區塊鏈技術:近日,騰訊計費團隊首度分享了在金融級核心交易解決方案TDMesh上的深度實踐。

騰訊計費首席架構師、計費專家陳寧國全面解析了TDMesh的整體架構。他介紹道,騰訊金融級核心交易解決方案TDMesh,包含1)TDEA統一的入口調度、協議管理、和服務鑒權; 2)TDCC 配置引擎,多環節復雜關聯配置的高一致管理; 3) TDXA交易引擎,應用層復雜長鏈路交易邏輯的高一致管理; 4) TDF高性能基礎服務框架; 5)TDMQ高一致高性能的分布式消息隊列; 6)TD-Hold高一致高性能分布式緩存; 7) TDSQL金融級高一致高可靠數據庫; 8) TDLedger去中心化的高一致記賬機制,區塊鏈; 9)運營系統,實現服務的統一調度和彈性管理。[2019/12/23]

然而,這種增長也很大程度是由于通過其錨定穩定性模塊對USDC的依賴增加,這對DAI對發展發揮了重要作用。PSM的運作方式類似于常規的保險庫類型,穩定費為零,清算率為100%,并允許用戶以零滑點和較小的差價將USDC兌換為DAI。這使得DAI可以更好地圍繞其錨定進行套利,但也意味著隨著DAI供應的增長,其抵押品支持越來越多地由USDC組成。目前55%的DAI供應是由USDC通過PSM產生的。這很重要,因為雖然大部分DAI仍然由ETH支持,保險庫僅對他們創建的DAI負有債務,這意味著并非所有支持DAI的ETH都必須支持每個DAI債務。

資料來源:DaiStats

5月市場崩盤,Terra增長停滯

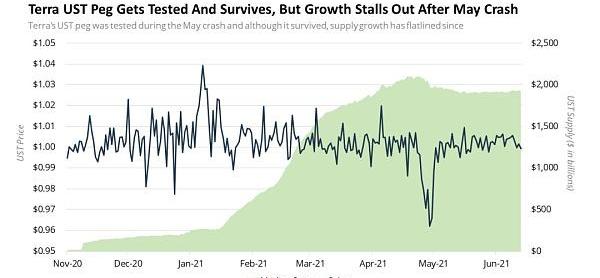

在第一季度,Terra的UST穩定幣在為其新的合成資產協議Mirror搭建了一座通往以太坊的橋梁,并推出了流動性挖礦后,迅速成為了業內第二大去中心化穩定幣。目前,UST已擁有自己的DeFi生態系統,提供多種方式來賺取穩定幣的收益。然而,在5月市場崩盤后的幾個月里,UST供應略有下降,增長已經停滯不前。造成這種增長停頓的最有可能的罪魁禍首是由于代幣價格的下跌,UST所使用的所有協議的流動性挖礦激勵措施減少。

Terra在5月崩盤期間也面臨著第一次重大考驗,因為支持它的鑄幣稅代幣LUNA在五天內暴跌75%,給UST錨定帶來了嚴重壓力。然而,自那之后,UST已經穩定下來,并且對錨定匯率的信心已經恢復。

二、展望未來

算法穩定幣的興起

比特幣的誕生激發了人們對非主權數字貨幣潛力的想象。但隨著比特幣開始交易,人們很快意識到,它還不夠穩定,不能很快用作貨幣。雖然在其白皮書中表示承諾一旦比特幣成為足夠大的資產,積累足夠的流動性,它最終會穩定下來,它最終會穩定下來。然而,比特幣是一種固定供應資產并且無法相對于需求調整其供應量,所以也使得比特幣永遠是波動的,就像黃金一樣。

為了彌合現在和未來之間的差距,美元錨定的穩定幣誕生了,它很好地解決了波動性bug并促進了許多區塊鏈應用程序的采用。然而,這些與美元錨定的穩定幣造成的問題是它們將以太坊美元化。由于美元最終由美聯儲控制,這限制了以太坊的貨幣體系成為主權貨幣。由于對灰色市場美元錨定的穩定幣的依賴,這也使以太坊面臨系統性監管風險。

幸運的是,數字資產行業已經注意到這個問題,所以啟動了新一波項目,旨在創建完全不與法定貨幣錨定的穩定幣。這些項目被稱為算法穩定幣,它們為以太坊的貨幣體系提供了更多的機遇,可以在消除對法定貨幣的依賴的同時實現穩定。在此過程中,他們不僅會將以太坊的貨幣體系從中央銀行的法定貨幣影響中解放出來,還會引入適合整個以太坊經濟的穩定幣。

目前,算法穩定幣還沒有明確用例,依舊在實驗中,但它們也可能是數字資產行業創建非主權穩定加密貨幣的最佳選擇。

資產管理

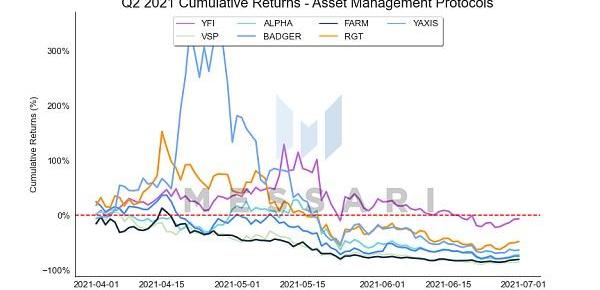

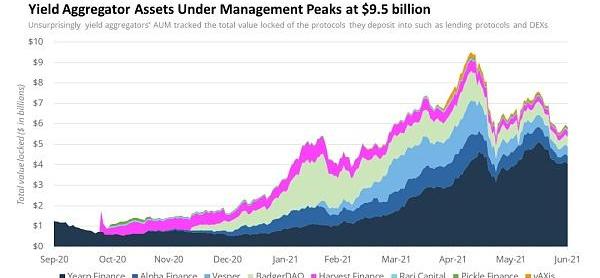

不出所料,隨著DeFi協議的流動性在本季度飆升,向DeFi輸送流動性的收益聚合工具的總價值也出現飆升。同樣地,當市場發生變化時,許多游戲的TVL也隨之下降。第一季度管理資產增長了272%,表現強勁,但第二季度結束時,管理資產下降了2%,此前在本季度中期達到95億美元的峰值。

收益聚合器市場也呈現明顯的增長,其市場份額從29%飆升至69%。

一、Q2發展

Yearn市場主導地位日益增長

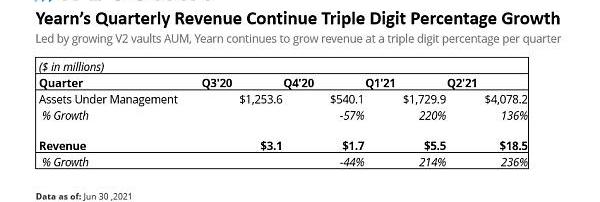

第二季度資產管理領域增長最大的就是Yearn。在第一季度解決了對其資金來源的擔憂后,人們的注意力轉移到了新推出的V2資金庫中,YearnV2取得了巨大的成功,使得Yearn管理的資產從年初的5.4億美元增加到第二季度末的41億美元。在5月崩盤期間,Yearn的資產管理規模持續增長,甚至在5月底達到了超過50億美元的歷史新高。它現在控制著收益聚合器市場的近70%。

Yearn的收入與AUM同步增長,第二季度的收入為1850萬美元,比第一季度增長236%。

建立在Yearn之上的新協議、收入共享協議以及將資產轉移到諸如Badger之類的Yearn資金庫的協議,以及一些新的揮發性資產,例如Synthetix。越來越明顯的是,Yearn是DeFi生態系統必不可少的基本原始產量。

EnzymeV2:擴大鏈上資產管理范圍

今年年初,鏈上資產管理協議Melon更名為EnzymeFinance。除了更改徽標和名稱以創建更具活力的形象外,該協議還極大地擴展了投資組合經理可投資資產的范圍。該協議現在支持近150多種不同的資產,考慮到以前的版本只有不到20種資產可供選擇,這一數字相當可觀。此外,資產管理公司現在有能力從事更復雜的投資活動,包括貸款、流動性供應和通過合成資產做空。

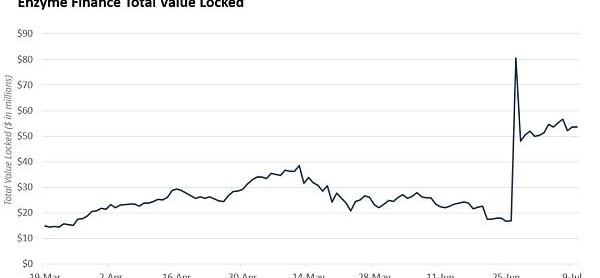

最近,Enzyme一直在通過與一些DeFi合作伙伴關系擴大其業務。上周,該協議宣布與YearnFinance合作以增強其產品套件。通過這種合作關系,YearnVaults將直接在Enzyme上可用,允許資產管理公司將先進的產量農業策略作為其整體投資組合的一部分。上個月,Enzyme和UnslashedFinance進行了另一項合作。UnslashedFinance將4000以太幣投入到Enzyme的收益策略中,以緩沖其保險資本基礎。據DeFiLlama數據顯示,Enzyme的TVL在6月份增長一倍多,從1600萬美元增至500億美元。

二、展望未來

流動性提供的新范式

由于UniswapV3的中心化流動性模型,流動性管理不再是一種被動的游戲。曾經主導流動性供應的著名“setandforget”策略已經過時。在現階段的市場,最高回報將流向那些通過不斷更新流動性范圍以獲取最高交易費用來研究、開發和成功實施主動管理策略的人。

Uniswap的新功能催生了一種稱為“流動性管理者”的新型市場參與者。同樣,專業資產經理的報酬是有效駕馭金融市場的不確定性,流動性經理尋求在日益復雜的流動性管理領域滿足相同的需求。Visor、Lixir、Charm、Posicle和GelatoNetwork以及同樣在開發UniswapV3戰略的Yearn等都是這個領域的早期進入者。

衍生品

一、衍生品市場格局

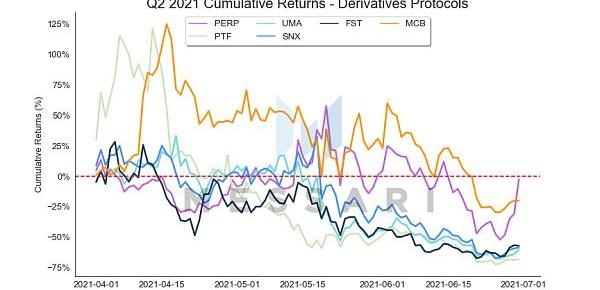

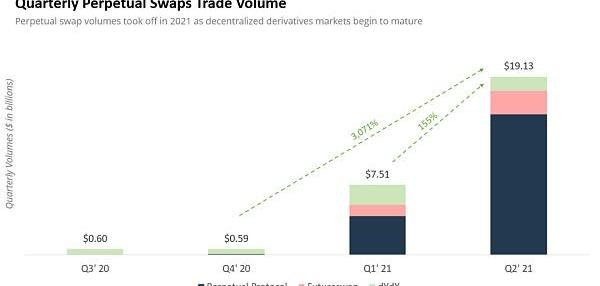

去中心化衍生品交易量在2021年第二季度繼續大幅增長。盡管與去中心化的現貨交易量相比只是一小部分,但本季度永續掉期交易量達到近200億美元,比2020年第四季度增長超過30倍,比上一季度增長155%。盡管目前存在擴展障礙,但去中心化衍生協議開始在DeFi用戶中得到采納。

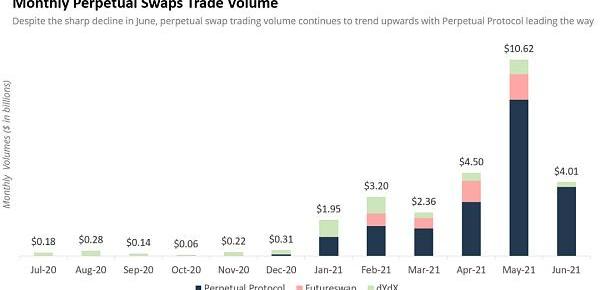

市場崩盤后,隨著市場不確定性增加,投資者對風險資產和杠桿的興趣消失了,6月份的交易量不出所料地下降。但是與2021年初的水平相比,交易量仍處于穩步上升趨勢。

二、Q2發展

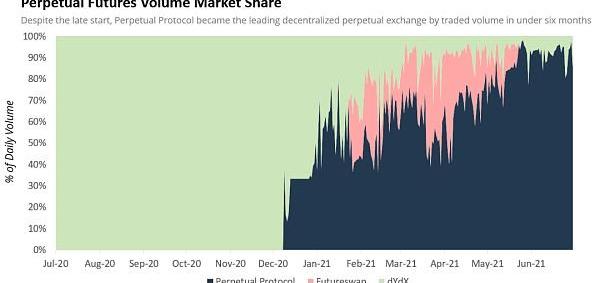

PerpetualProtocol主導去中心化永續掉期市場

2021年第二季度最重要的發展是永續合約協議的崛起。盡管與dYdX這樣的老牌企業相比,PerpetualProtocols起步較晚,但其目前為投資者提供了永續掉期市場上最多的交易選擇,并控制了絕大多數去中心化期貨交易量。

在六個月的時間里,PerpetualProtocol以很大的優勢成為了主導的永續掉期交易所。2021年初,該協議控制了去中心化期貨市場全部交易量的近30%。五個月后,它的主導地位增加了兩倍,現在控制了永續掉期市場90%以上的份額。

三、展望未來

PerpetualProtocolV2:紀念居里夫人

PerpetualProtocol宣布發布名為“居里”的V2協議,以紀念著名物理學家瑪麗居里。其版本升級將在Arbitrum上啟動,以改善用戶體驗、提高交易速度并降低交易成本。此外,升級將啟動跨保證金抵押品管理,允許交易者使用相同的抵押品池開立多個頭寸。

V2最重要的特性之一是將PerpetualProtocol的vAMM與UniswapV3結合作為協議的交易結算層。合并將使PerpetualProtocol能夠利用Uniswap的中心化流動性特性,提高整個協議的資本效率。未來,所有交易都將在Uniswap上執行,使用v代幣,同時保證交易者體驗與以前相同。

使用Uniswap作為系統交易層的另一個特點是出現了一種全新的流動性供應方式。除了賺取協議費用外,流動性提供者將能夠在向協議提供流動性時應用杠桿。與交易者使用該協議來杠桿他們的多頭/空頭頭寸的方式相同,制造商將能夠在PerpetualProtocol上存入USDC,并可以選擇指示清算所,負責鑄造v代幣的智能合約,以高達10倍的杠桿來制造vUSD。然后,vUSDC可以部署在UniswapV3池中,本質上創建一個杠桿流動性頭寸。

資料來源:PerpetualProtocol

如前所述,去中心化衍生協議目前面臨著許多阻礙。而去中心化期貨市場尚未被廣泛采用的主要原因有以下三個。第一個與代幣的可組合性有關。目前,衍生產品不能用于流動性供應、收益耕作、抵押或治理等活動,這使得它們在效用方面不如實物代幣。第二個原因是市場深度,由于杠桿交易剛剛起步,大多數交易所交易的流動性有限,也缺乏大量保險資金來支持杠桿交易帶來的意外損失。

第三個原因可能也是最重要的一個,是以太坊的高gas費環境。本質上,衍生產品是比實物代幣復雜得多的金融工具。因此,以去中心化的方式交易衍生工具往往比現貨交易更為復雜。

因此衍生品交易量,尤其是永續掉期,受到衍生品交易所產生或轉嫁給交易者的較高交易成本的阻礙。然而,隨著協議利用Arbitrum和Optimism等Layer2解決方案提供的擴展能力,衍生應用程序正處于進入更廣泛市場的風口浪尖。

隨著Layer2競爭的升溫,衍生協議開始挑選各自的裝備。大多數情況下,像MCDEX、Futureswap和perpetualProtocol這樣的永續掉期交易所都選擇Arbitrum作為他們的擴展解決方案。2020年底,dYdX宣布與StarkWare合作,經過8個月的努力,該團隊成功地將其永續交易平臺轉移到StarkEx。在今年早些時候,Synthetix抵押合約在OptimismEthereum上上線,成為第一個跨越鴻溝進入Layer2世界的以太坊原生DeFi應用程序。

小結:DeFi未來可期

盡管在許多情況下,DeFi活動顯然受到了市場情緒下降和資產價格低迷的負面影響,但該行業的倍數仍然比年初還要大。在接下來的幾個月里,隨著擴展解決方案的出現,機構開始涉足DeFi協議,以及為用戶提供更高安全性的生態系統繼續成熟,DeFi可能迎來它的成長時刻。

6月24日,隨著安德森·霍洛維茨宣布推出規模超過22億美元的第三支加密資產投資基金CryptoFundIII,以硅谷壞小子著稱的a16z再一次吸引了人們的眼球.

1900/1/1 0:00:00數字人民幣激情啤酒節 2021金沙灘啤酒城 近期,青島市人民政府聯合中國人民銀行青島市中心支行舉辦“數字人民幣激情啤酒節”紅包活動.

1900/1/1 0:00:006月的第四周本是平常的一周,但對于生活在薩爾瓦多的比特幣愛好者來說,卻是不同尋常的。據DocumentingBitcoin的推文顯示:薩爾瓦多總統NayibBukele表示,薩爾瓦多政府將向每位.

1900/1/1 0:00:00DeFi數據 1.DeFi總市值:814.66億美元 市值前十幣種排名數據來源DeFiboxDeFi總市值數據來源:Coingecko2.過去24小時去中心化交易所的交易量:30.

1900/1/1 0:00:00注:原文作者是ビビドット(@vividot)。在這篇文章中,我將介紹稱為Uniswapv3LP自動化管理器的服務.

1900/1/1 0:00:00DeFi周刊是金色財經推出的一檔每周DeFi領域的總結欄目,內容涵蓋本周重要的DeFi數據、DeFi項目動態等.

1900/1/1 0:00:00