BTC/HKD-0.27%

BTC/HKD-0.27% ETH/HKD-0.44%

ETH/HKD-0.44% LTC/HKD-0.4%

LTC/HKD-0.4% DOT/HKD-0.29%

DOT/HKD-0.29% ADA/HKD-0.5%

ADA/HKD-0.5% SOL/HKD-0.31%

SOL/HKD-0.31% XRP/HKD-0.35%

XRP/HKD-0.35% DOGE/US-0.66%

DOGE/US-0.66%

2021年5月19日,比特幣市場經歷了自2020年3月黑色星期四以來最重大的清算事件和價格下跌之一。此次市場投降事件發生于比特幣在5萬美元上方調整數月并且在備受期待的Coinbase直接上市后市場沖刺歷史新高失敗。

在5月19日這場最嚴重的拋售中,發生了比特幣歷史上最大的日線圖,日內價格區間達到11,506美元。自5月9日以來,比特幣價格總共下跌了47.3%。

這種劇烈的下行價格走勢令整個市場感到意外,尤其是這一事件發生在比特幣歷史上最大規模牛市期間。因此,許多人想知道牛市是否已經結束,以及比特幣是否已進入到長期熊市結構。

在這篇文章中,我們研究了描述導致拋售的市場結構的指標,以及對未來牛市和熊市情況的評估。這篇文章將探討:

指標:針對鏈上支出模式中減緩機構需求和分配的預警。

分析:進出交易所的代幣流量,以及穩定幣中對退出流動性的需求。

對比與之前的市場周期、拋售和持有者行為,以確定宏觀牛市是否繼續或熊市是否到來。

這篇文章是TheWeekOn-chain時事通訊的文章,其中詳細介紹了市場拋售的幅度、市場反應以及活動期間實現的損失和收益。

機構需求的變化

隨著比特幣市場估值的增長和成熟,它既吸引又需要更大的資金和數量來維持并達到新高。這種牛市勢頭的主要驅動力無疑是機構資金流入,主要是為了應對對COVID大流行的非同尋常的貨幣和財政反應。

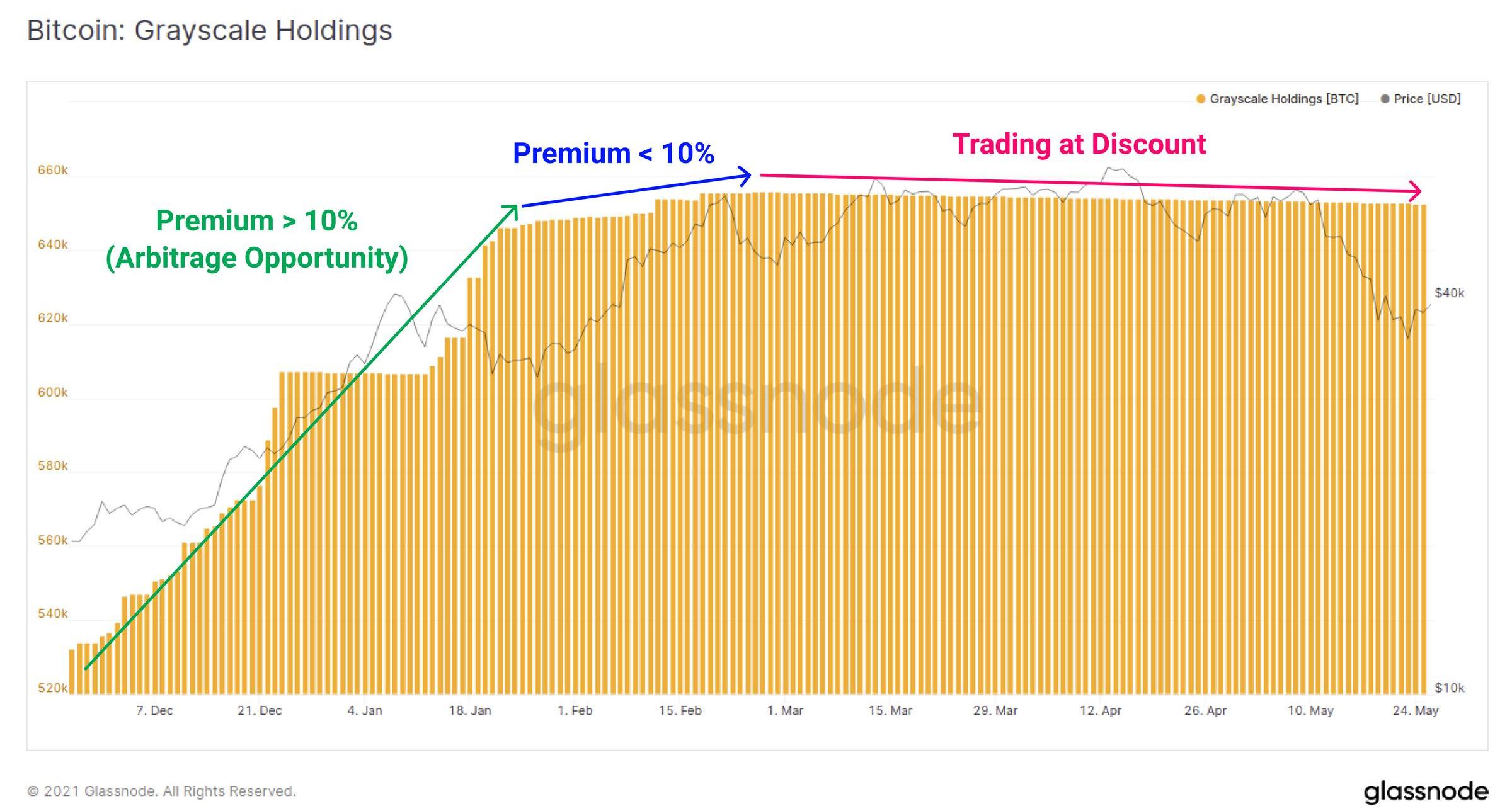

可供傳統投資者使用的最大投資工具是灰度GBTC信托產品。在2020年的大部分時間和2021年初,投資者通過對持續GBTC價格溢價的實物套利來利用強勁的機構需求。這具有雙重目的,因為它將BTC代幣從流動性流通中移除,從而產生了自我強化的供應緊縮,從而推動了不斷增長的機構需求。

火必將首發上線ARB,今日20時將開放其充幣業務:據火必官方公告,火必將首發上線ARB并全面支持Arbitrum生態發展,于今日20時 (GMT+8)開放其充幣業務。公告顯示,其幣幣交易及提幣業務開放時間待定,具體以官方公告為準。

據此前消息,Arbitrum于3 月16 日晚宣布為Arbitrum One和Arbitrum Nova網絡推出DAO治理和治理代幣ARB,并將于3 月23 日空投給社群成員。此次空投代幣數量將占總供應量的11.6%。

據悉,Arbitrum是以太坊的一種Layer2擴展解決方案,由Offchain Labs創建。[2023/3/17 13:10:25]

到2021年1月,GBTC信托的流入量接近5萬BTC,而GBTC的交易溢價始終保持在10%至20%之間。1月下旬套利開始將溢價推低至10%以下,而BTC的流入開始急劇放緩。2月下旬,資金流入完全停止,GBTC開始以相對于現貨價格不斷惡化的負溢價進行交易。

GBTC價格目前已經負溢價交易3個多月,5月13日創下21.23%的負溢價低點。GBTC負溢價的存在既消除了巨大的供應下沉,也提前預警了自二月下旬以來機構需求大幅疲軟。

然而,隨著最近的拋售,GBTC的負溢價已經開始收窄,達到-3.8%。這表明,隨著比特幣現貨價格的下跌,機構興趣或套利交易者的信念已經上升。

Grayscale溢價實時圖表

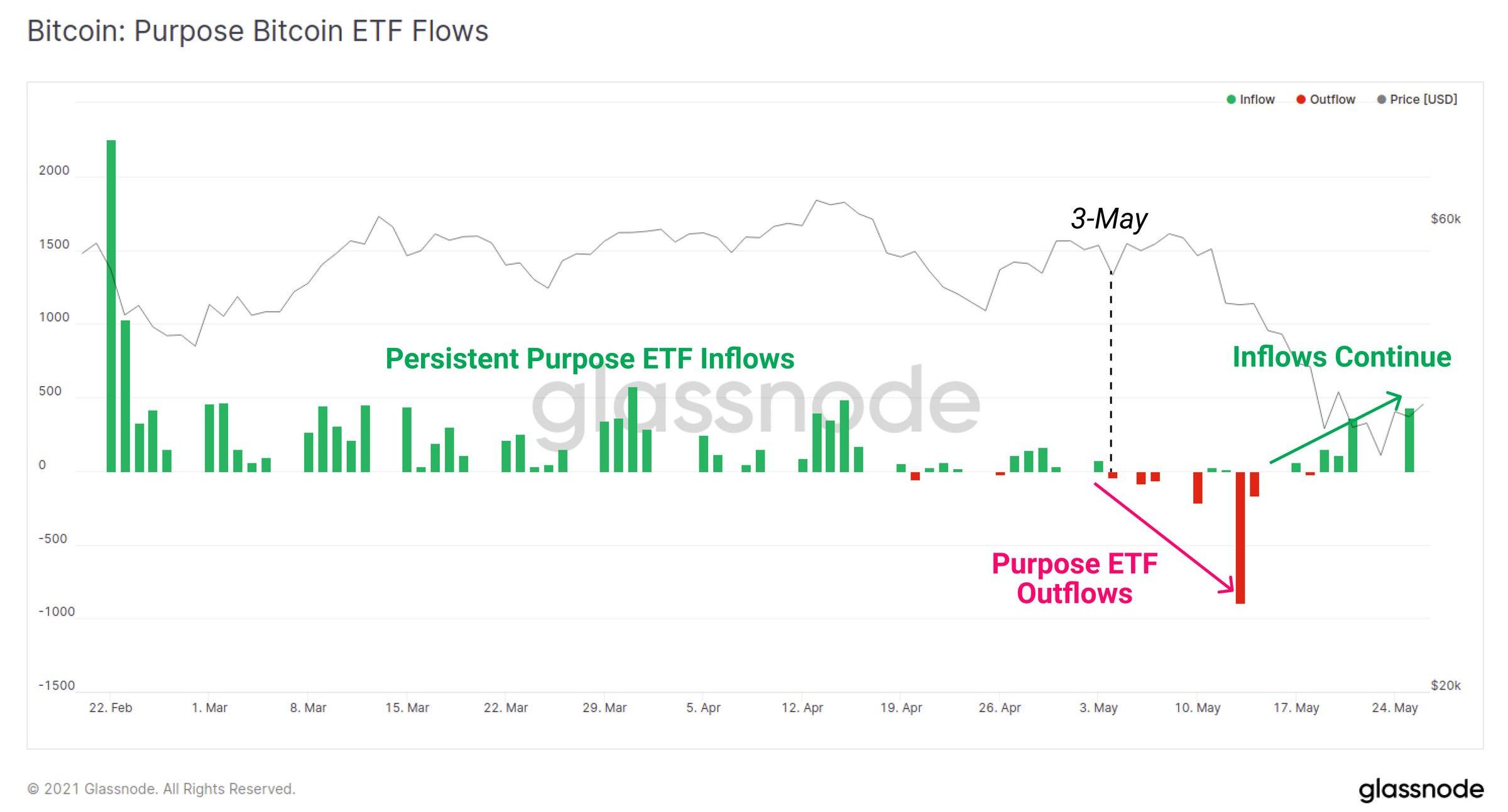

講述一個類似的故事,加拿大Purpose比特幣ETF從4月底到5月初獲得持續資本流入。此后,隨著市場開始出現疲軟跡象,資金流出開始占主導地位。然而,與GBTC類似,在價格調整之后,需求流量似乎正在顯著恢復,截至5月下旬流入量重新上升。

Gate.io Startup首發項目FEAR已認購成功:據官方公告,Gate.io Startup首發項目Fear NFTs (FEAR)已認購成功,FEAR交易上線時間待定,用戶上線前會獲得代幣。據悉,本次認購參與人數共有5,001人,下單總價值超過1,000萬美金,認購系數約為0.0067。Gate.io將根據每個人的下單情況和每個下單幣種的認購系數進行FEAR的分發。請務必注意:由于部分用戶在下單認購后到當天16點之前,沒有保持賬戶中有不低于認購金額的足夠金額,因此被排除在有下單之外。[2021/5/19 22:18:43]

PurposeETF流入實時圖表

GBTC和PurposeETF的流入都表明機構需求從2月到5月有所減弱,兩者都將對流動性BTC供應產生影響。從積極的方面來看,隨著GBTC負溢價開始減弱,并且PurposeETF資金流入重新開始,最近的拋售似乎激勵了這兩種產品的投資者。

交易所動態

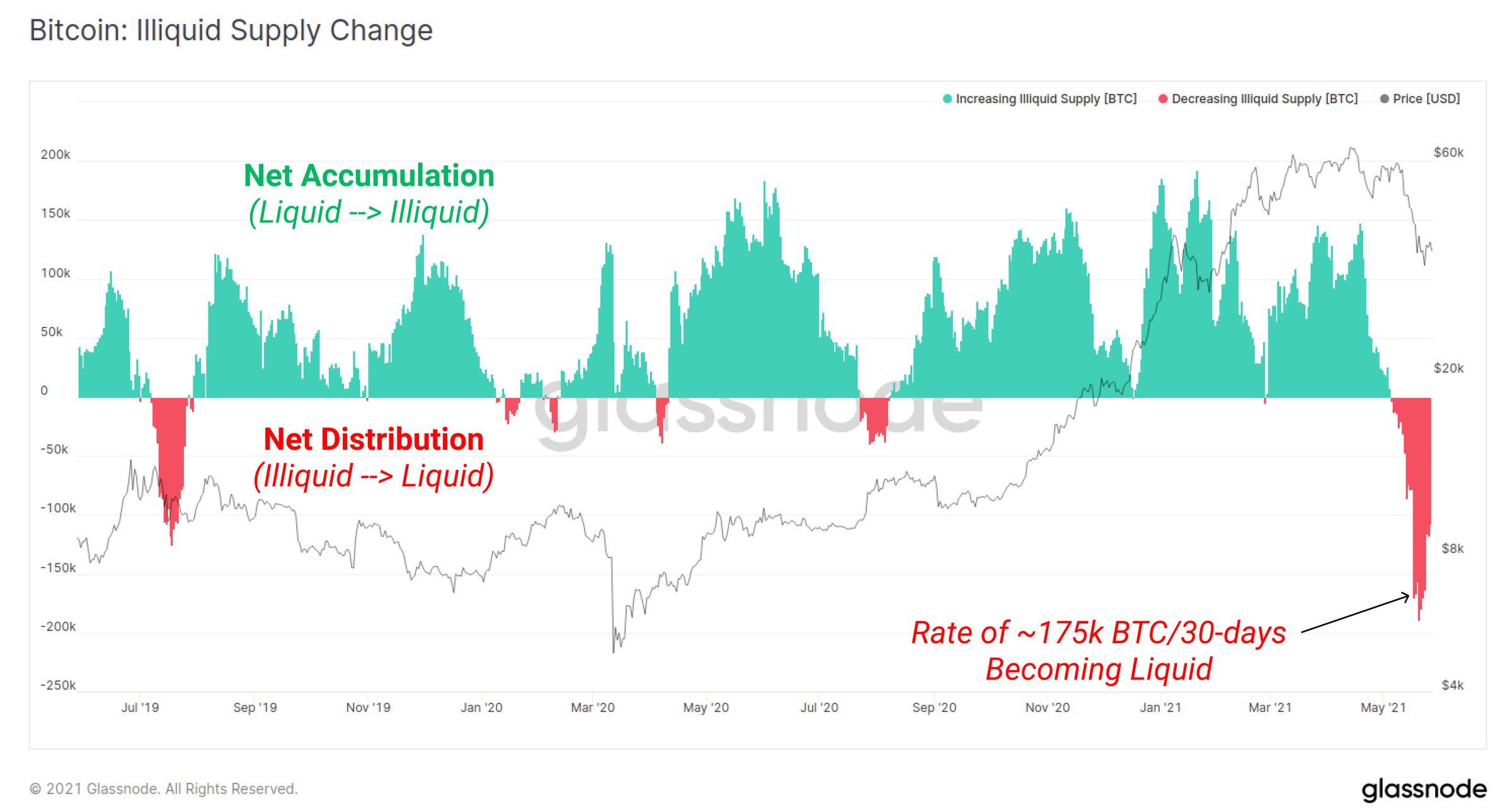

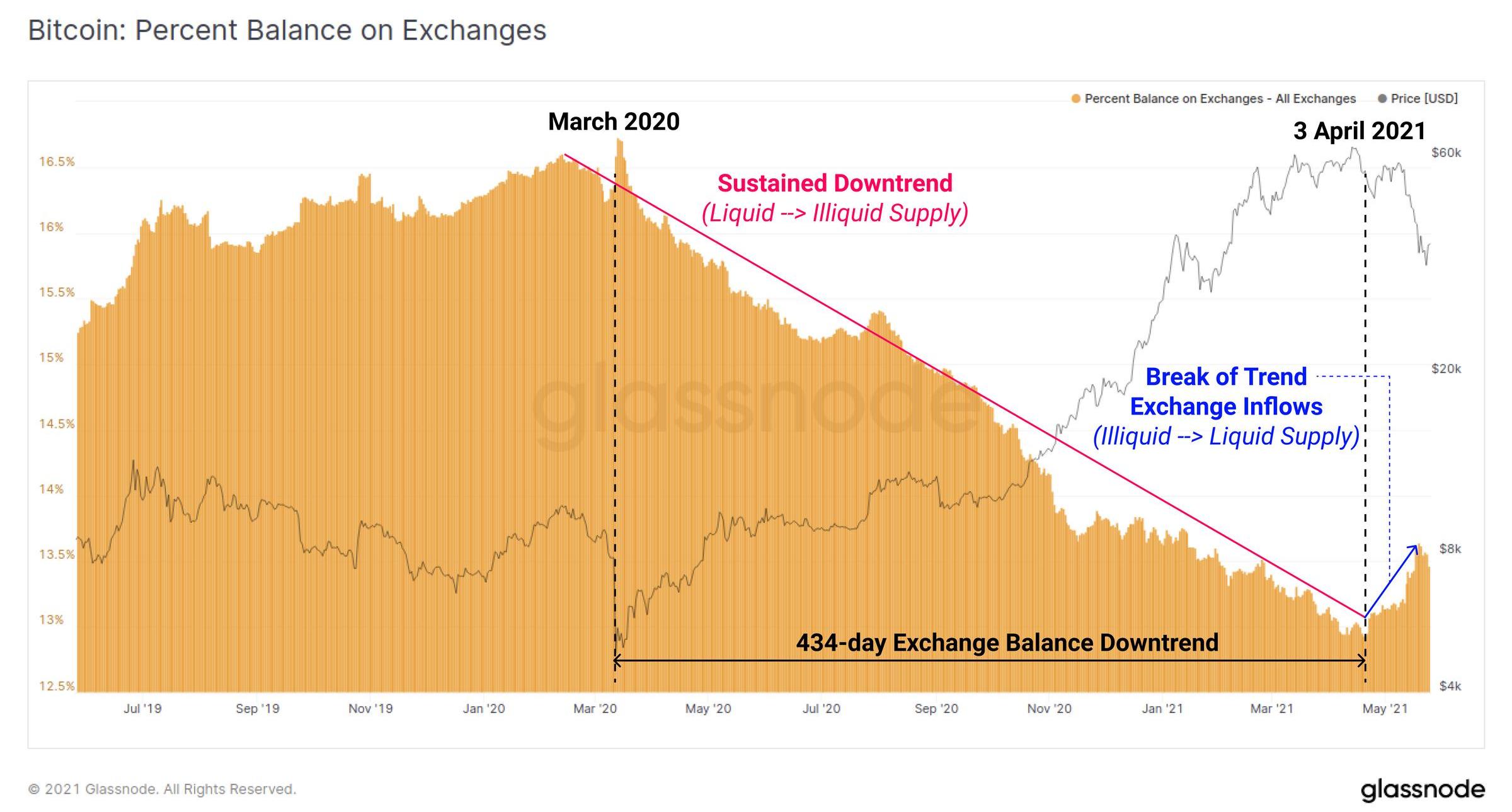

比特幣在2020年3月之后登上了世界宏觀經濟舞臺,這一效應在交易所持有的余額中可以清楚地觀察到。交易所余額從永久積累發生了巨大的逆轉,變成了不間斷的流出。BTC的量正在從流動狀態轉變為非流動狀態,從而造成自我強化的供應緊縮,代幣從交易所轉移到機構托管人和/或冷錢包。

流動性不足的變化量度顯示了過去30天內幣從流動狀態轉變為非流動狀態的比率。近兩年的積累幅度可想而知,但5月份的拋壓規模也可圈可點。在最近的拋售中,投資者顯然受到了驚嚇。

雖然要確定走勢可能需要時間,但該指標回歸到積累將是一個強烈的信號,表明信念已經回歸。如果沒有,則可能表明進一步的代幣分發即將到來。

非流動供應變化實時圖表

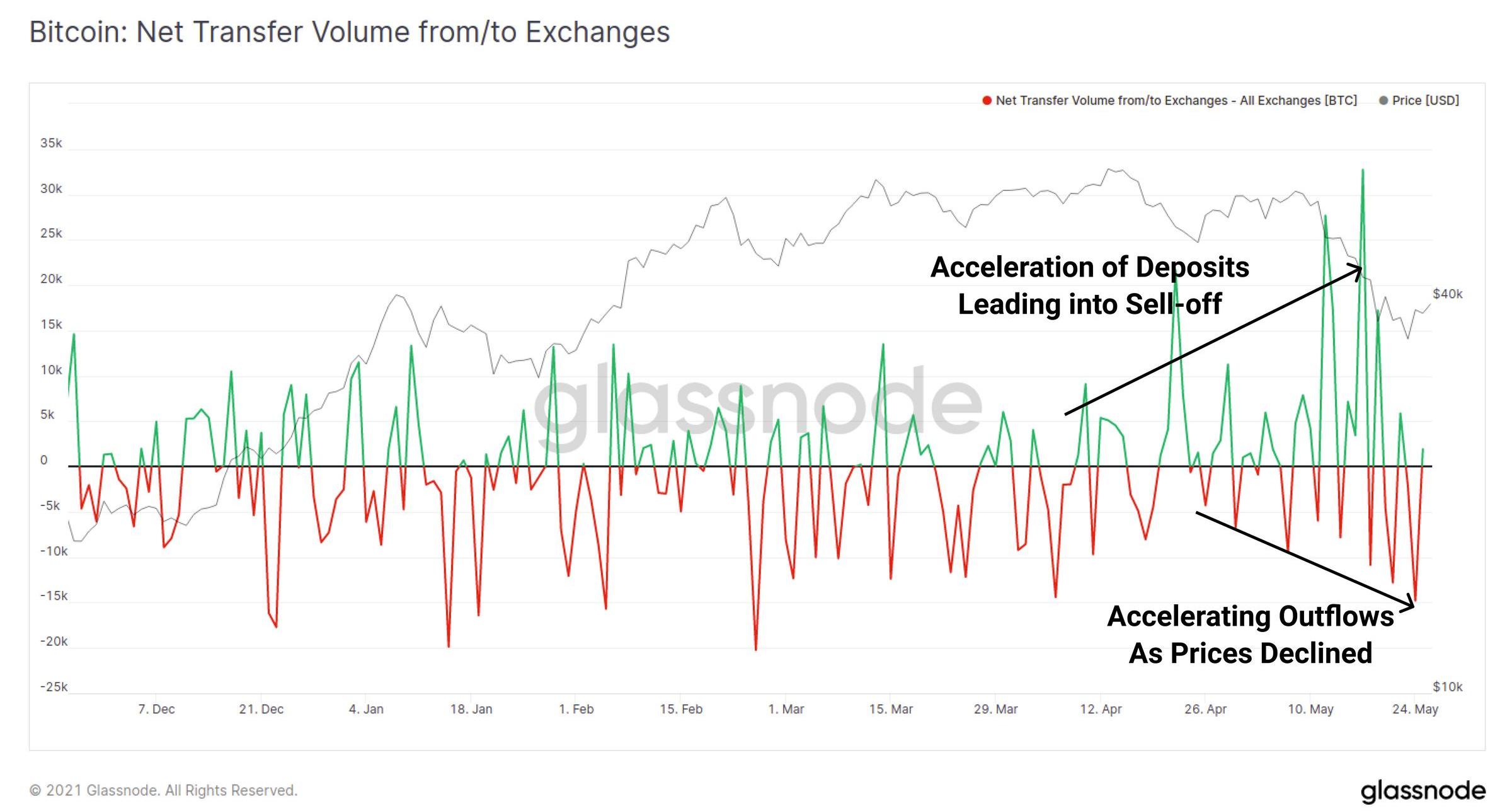

在拋售前的幾個月里,還可以看到一種趨勢是發送到交易所的存款量越來越大。相反,隨著價格下跌,隨著投資者介入逢低買入,大量代幣流入交易所,最近出現了相反的趨勢。

霍比特交易所將于今日20:18(UTC+8)首發上線nFYI:據霍比特HBTC官方公告,霍比特HBTC將于12月08日20:18(UTC+8)首發上線nYFI,并開通nYFI/USDT交易對。

同時,為慶祝nYFI上線,回饋廣大平臺用戶,我們將于12月08日18:00 - 12月10日24:00(UTC+8)舉行“鎖倉nYFI,享高年化收益”的活動。

nYFI 是NEST Protocol上YFI/ETH價格預言機的報價憑證,是標準的ERC20 Token。任何人都可以參與YFI/ETH價格預言機的報價來獲得 nYFI 獎勵,nYFI具有YFI/ETH價格預言機的收益權,持有nYFI,可以獲得該價格預言機軌道的系統ETH收益。

詳情點擊原文鏈接。[2020/12/8 14:35:09]

交易所余額下降的趨勢已持續超過434天,但在4月3日觀察到交易所流入顯著增加。這與上圖中以前流動性差的幣重新進入流動循環的流動相一致。請注意,對這種行為有多種解釋,這些解釋很可能同時發生:

以分配和銷售為目的的交易所流入。

為借貸、期貨和保證金交易提供抵押品。

資本轉向其他資產。

零售主導投機和交易,尤其是與幣安智能鏈相關的。

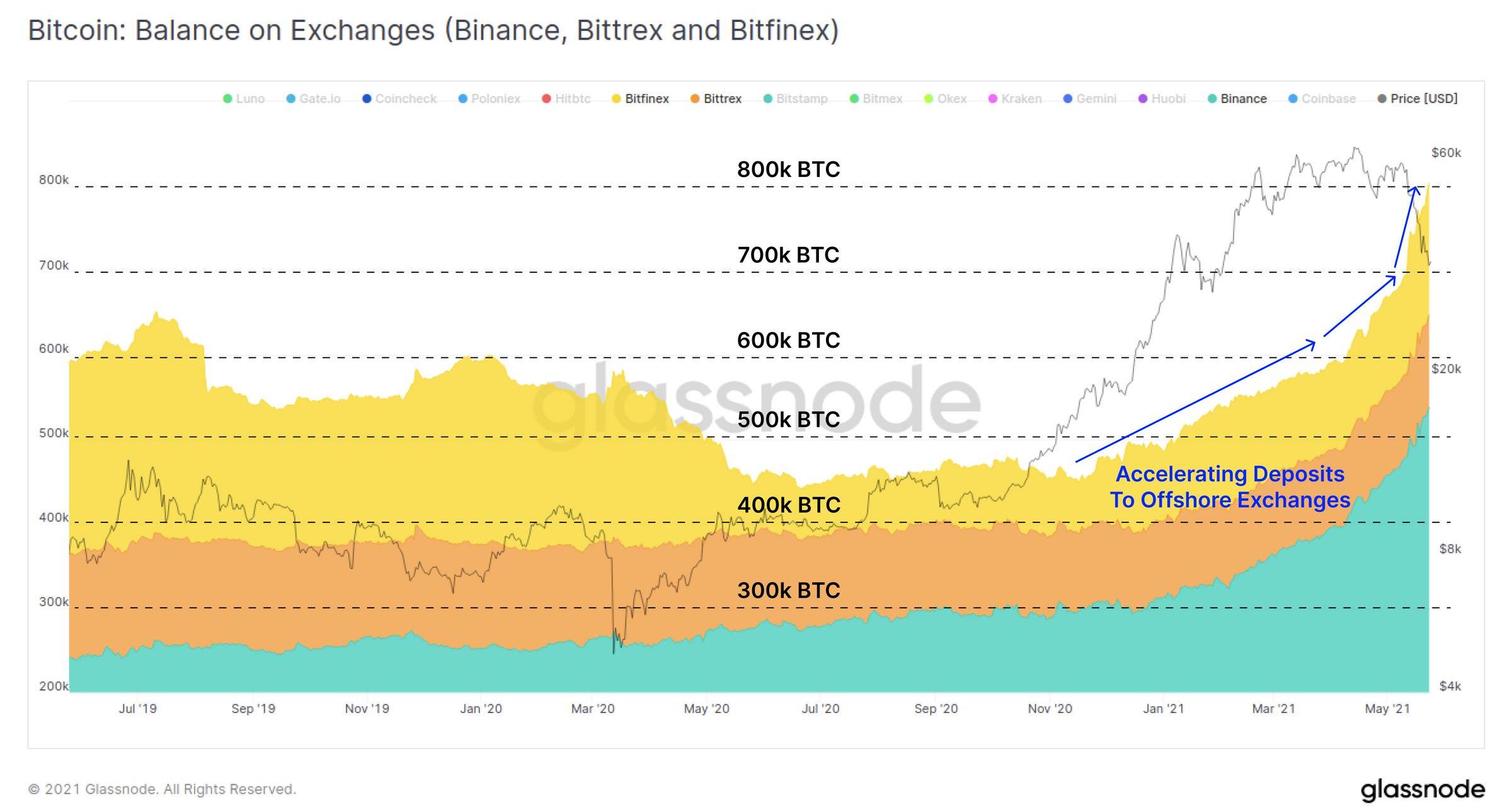

更仔細地細分這一趨勢表明,除了三個交易所:Binance、Bittrex和Bitfinex,交易所流出實際上仍在繼續或對大多數交易所而言是凈平衡的。這些交易所見證了整個BTC在2021年的加速流入,其中幣安尤其領先。在5月的拋售期間,這些交易所持有的總余額在1周內增加了超過10萬BTC。

考慮到這些非美國的交易所服務實體,這可能表明對導致不同國際司法管轄區之間拋售的事件的市場反應和信念存在差異。

聚幣Jubi于10月10日23:30首發上線AUCT/USDT 開盤上漲550%:聚幣Jubi于2020年10月10日23:30(UTC+8)首發上線AUCT,開放AUCT/USDT幣幣交易市場。本次申購采用公平抽簽的方式,中簽申購價為1AUCT=0.4USDT。AUCT打新申購上線后,開盤上漲550%,最高價2.6USDT。

AUCTPOOL是一個去中心化的NFT拍賣平臺,可將任何一件拍品轉化為NFT進行點對點拍賣;并為各種類型的拍賣活動建立可執行特定規則的拍品池(Lot Pool),幫助全球廣大用戶在專業、安全、可信的保障下參與競拍活動,使NFT資產拍賣成為每個人都可以參與的財富增值活動。[2020/10/10]

交易所余額實時圖表

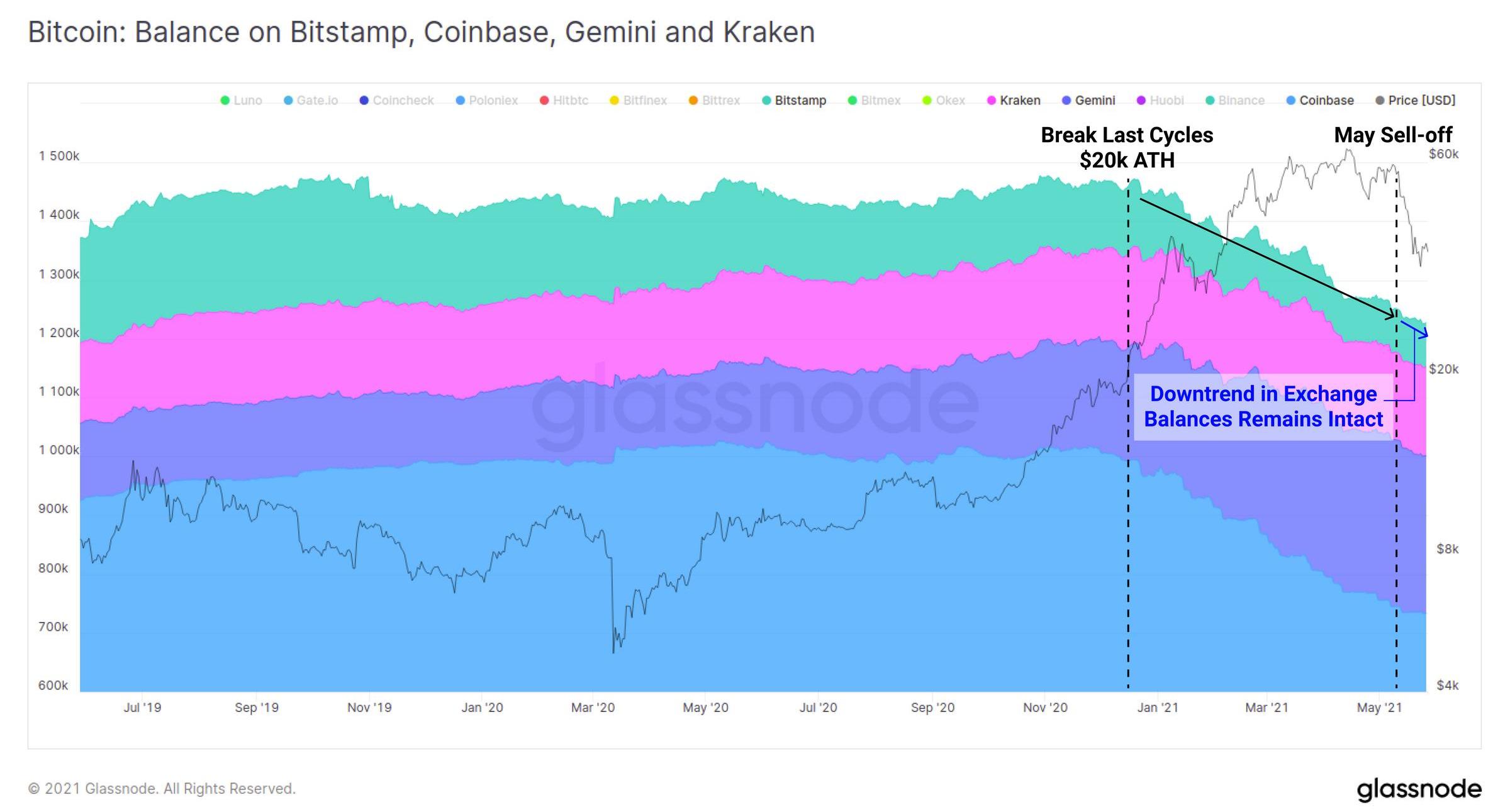

相反,美國監管的交易所Coinbase、Gemini、Kraken和Bitstamp的余額繼續下降,幾乎對整個5月的趨勢產生了重大影響。

交易所余額實時圖表

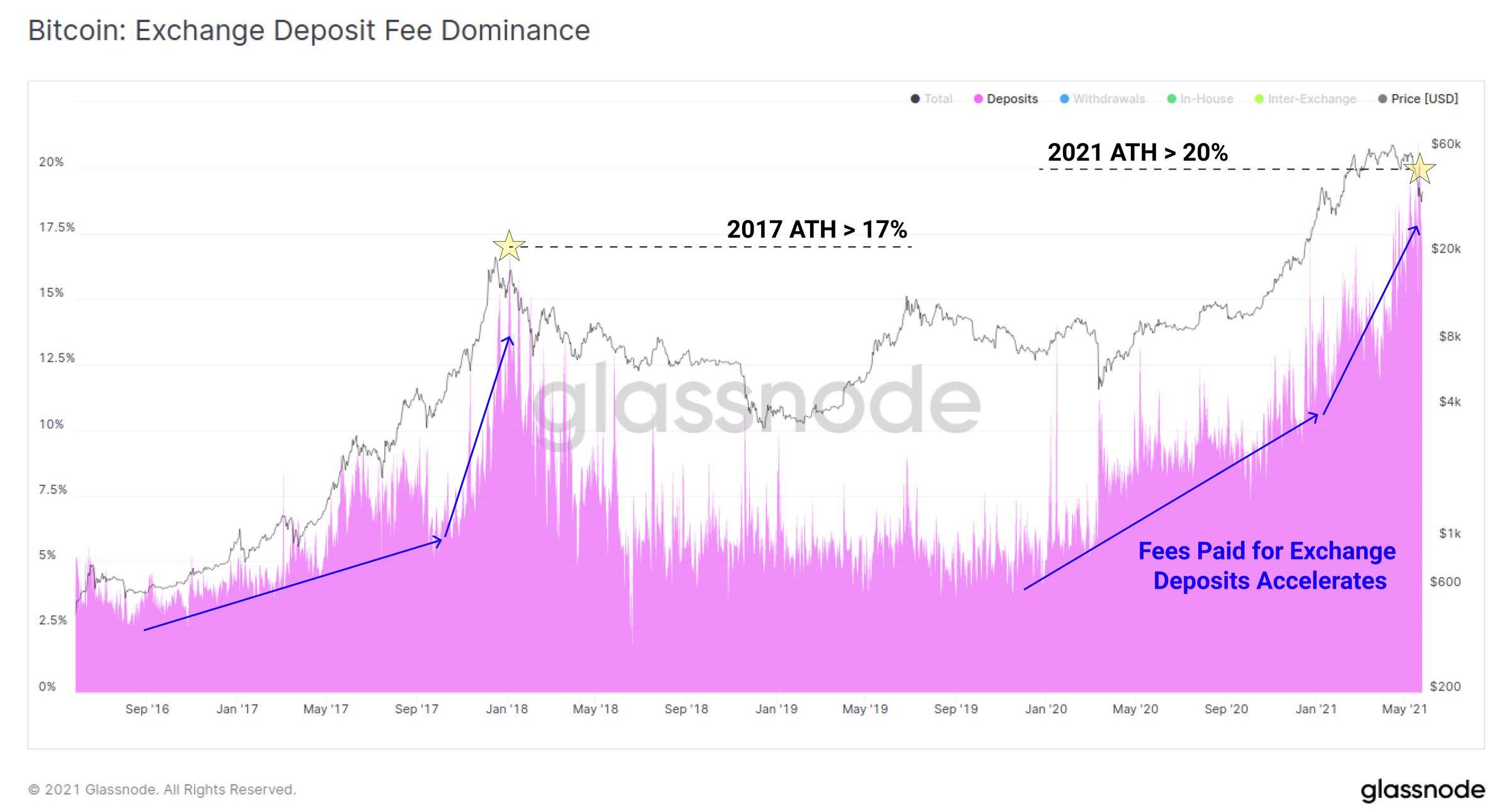

用于交易所存款的鏈上交易費用的比例最近也有所加快。與2017年的宏觀頂部相似,在達到新的ATH之前,整個牛市對交易所存款的需求加速,這次超過所有鏈上費用的20%。這表明代幣持有者迫切需要優先考慮存款,無論是出于恐慌,還是在調整期間重新抵押保證金頭寸。

交易所費用主導情況實時圖表

最后,在交易所方面,衍生品市場出現了大規模的去杠桿化,導致市場拋售、追加保證金和清算一連串事件發生。從4月中旬設定的期貨未平倉合約的274億美金峰值開始,超過60%的未平倉合約已從賬簿中清除。值得注意的是,期貨未平倉合約只是加密貨幣市場中可用的一種杠桿形式。額外的保證金來源來自加密貸款、期權市場以及越來越多的DeFi協議,我們將在本文中進一步討論對這種拋售的反應。

BKEX Global將于9月21日17:00首發上線TKNT:據BKEX Global公告,BKEX Global將于2020年9月21日17:00(UTC+8)首發上線TKNT,開放交易對:TKNT/USDT。

TKNT是一個新概念項目,將Bet-Mining和Defi稍加混合,從而可以通過平臺游戲進行固定挖礦,構建可以在基于ERC20的所有DApp中實現游戲參與和應用內支付的系統,并結合各種金融服務。[2020/9/20]

期貨未平倉實時圖表

退出流動性與“干火藥”(即可用于投資的現金總額)

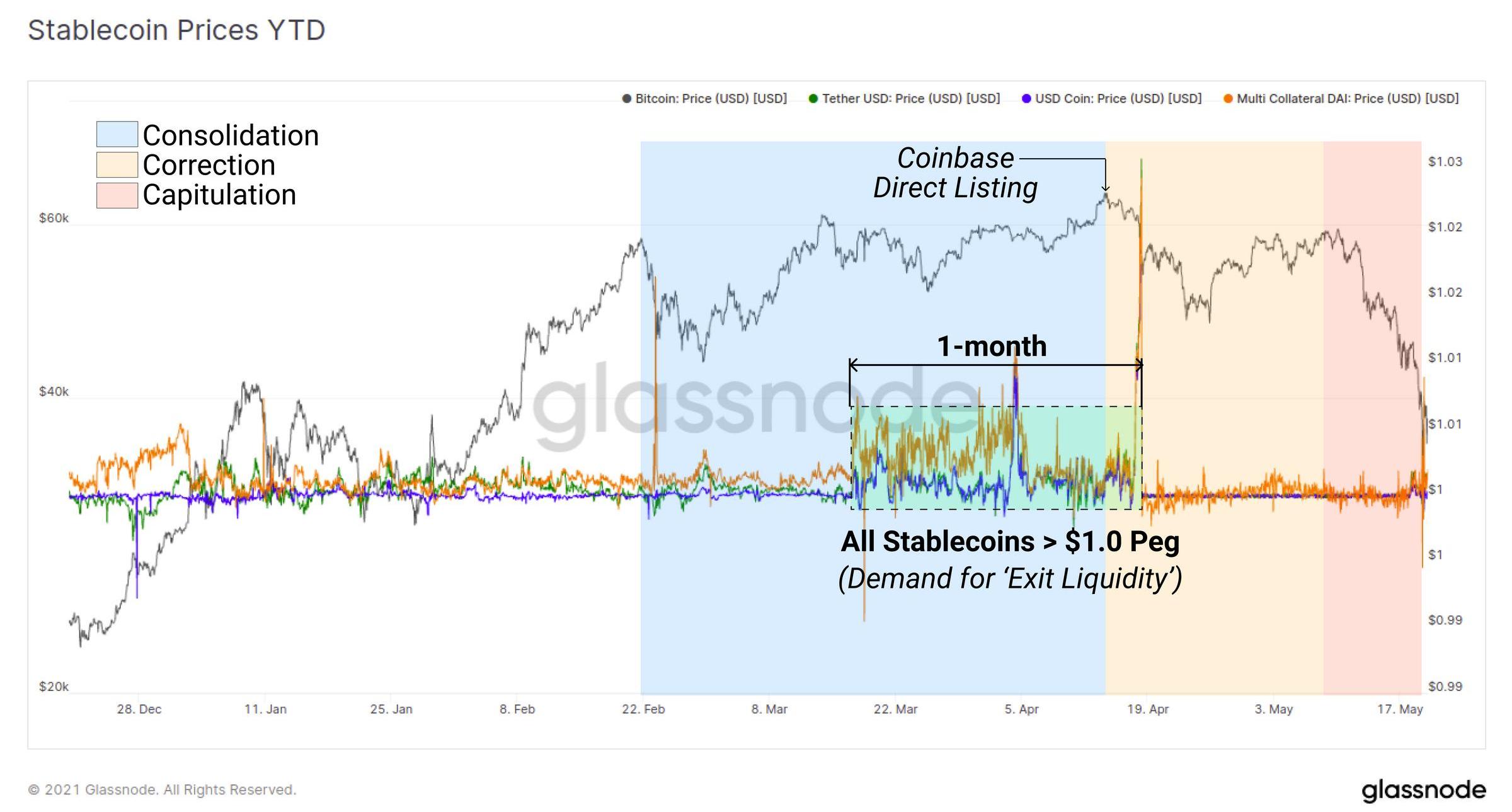

穩定幣無疑在行業中扮演了儲備資產的角色,每個都有獨特的機制來保持“穩定”。因此,穩定幣相對于其1美元掛鉤的價格表現可以洞察對退出流動性的需求。特別是在3月和4月,三大穩定幣USDT、USDC和DAI的交易時間均高于掛鉤價格,直至Coinbase直接上市。這表明可能存在對穩定幣退出流動性的強勁需求,可能是預期“拋售消息”。

穩定幣價格實時圖表

然而,在拋售的另一方面,穩定幣的流通供應量此后創下歷史新高。自4月14日開始價格修正以來,穩定幣供應量在過去1.5個月內增加了以下數量:

USDT市值增加142億美元(+30%)

USDC市值增加97.2億美元(+88%)

DAI市值增加12.2億美元(+38%)

穩定幣供應實時圖表

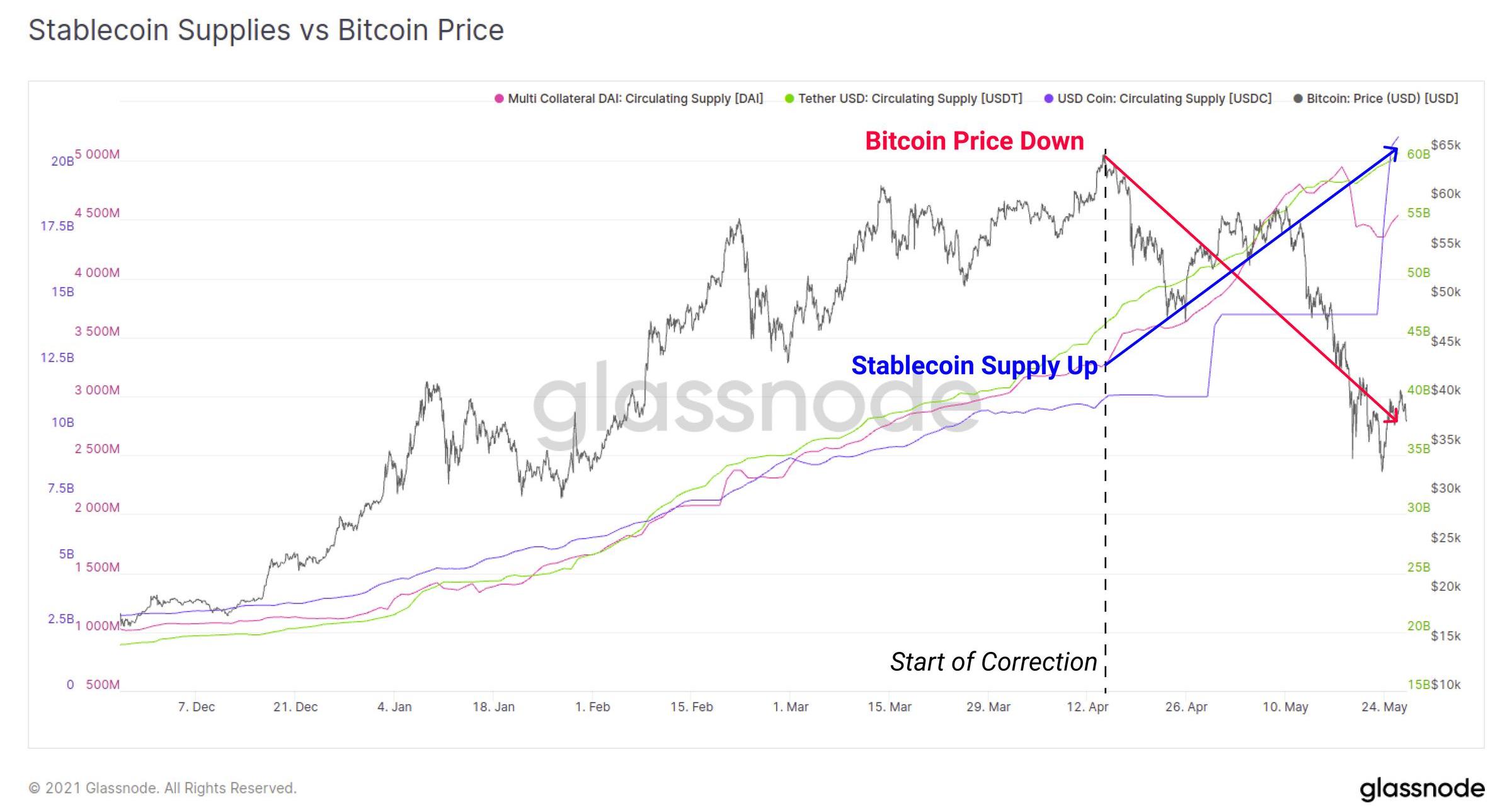

穩定幣供應比率(SSR)將比特幣的市值與所有穩定幣的總供應量進行比較,作為衡量加密本地、美元計價購買力的指標。較低的SSR值意味著相對于比特幣市值,穩定幣供應量較大。隨著比特幣估值收縮,穩定幣供應增加,SSR比率現已降至7.5倍的歷史最低點。

這令人信服地代表了歷史上最大的加密本地美元購買力。

HODLer支出行為

最后,我們將調查市場的支出與HODLing行為。我們將特別關注新投資者的余額,他們可能對比特幣的波動和FUD推動的世界相對較新,而長期持有者的信念是通過多年的戰斗傷疤所塑造的。

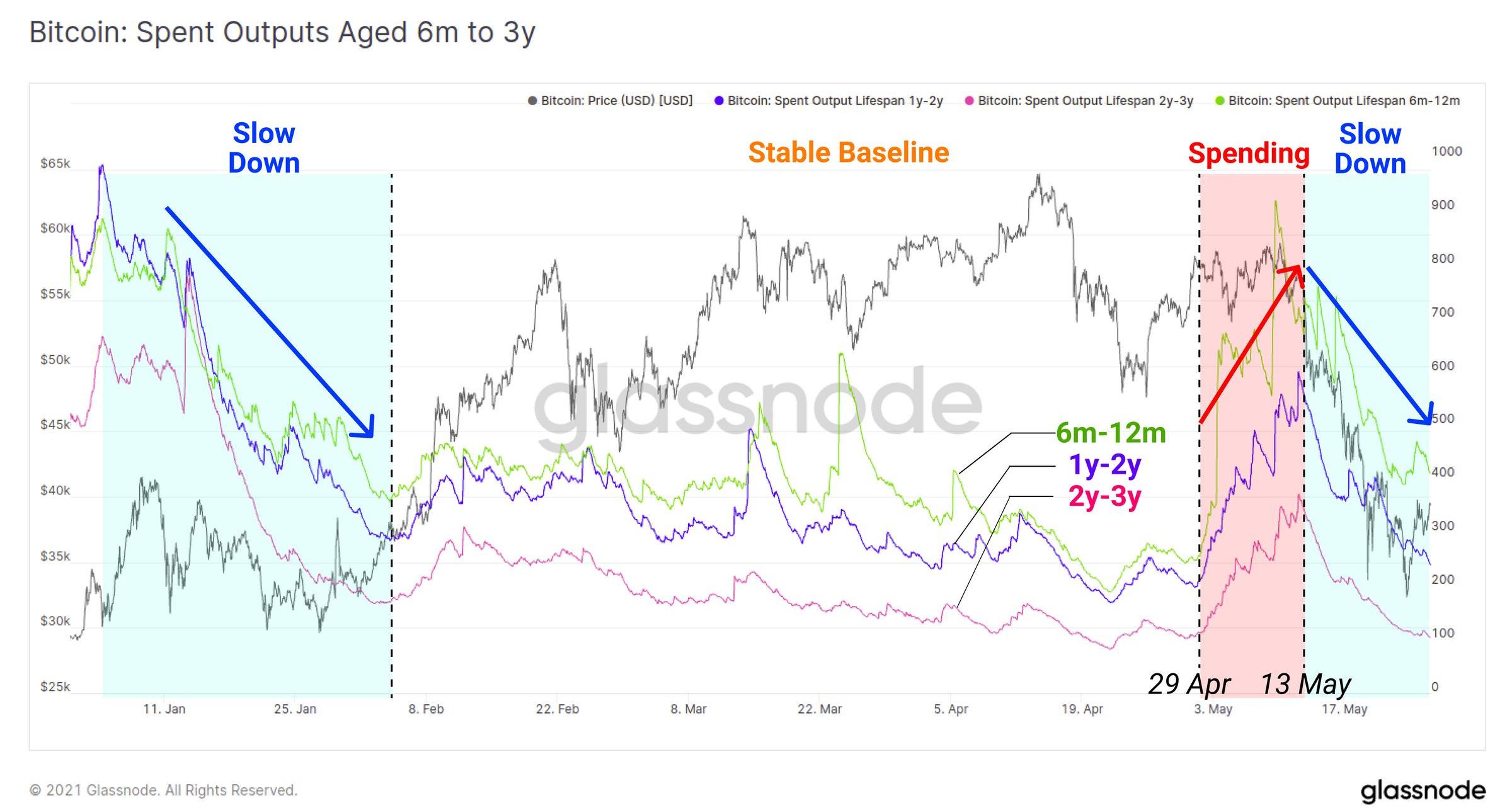

在2020-21年的牛市中,年齡在6個月到3年之間的代幣經歷了兩個時期的支出增加:

2020年12月至2021年2月,因為在從1萬美元上漲至4.2萬美元的市場走強期間實現了利潤。

4月下旬至5月中旬,因為舊的BTC被支出,可能是通過資本輪換,并且可能是為了應對上述疲軟的市場結構。

然而,在這兩個時期之后,隨著價格的調整,舊幣的支出顯著放緩。這表明老玩家在重大調整之前相當擅長賣出,但是隨著價格變得更便宜,他們也傾向于重新獲取持有信念。

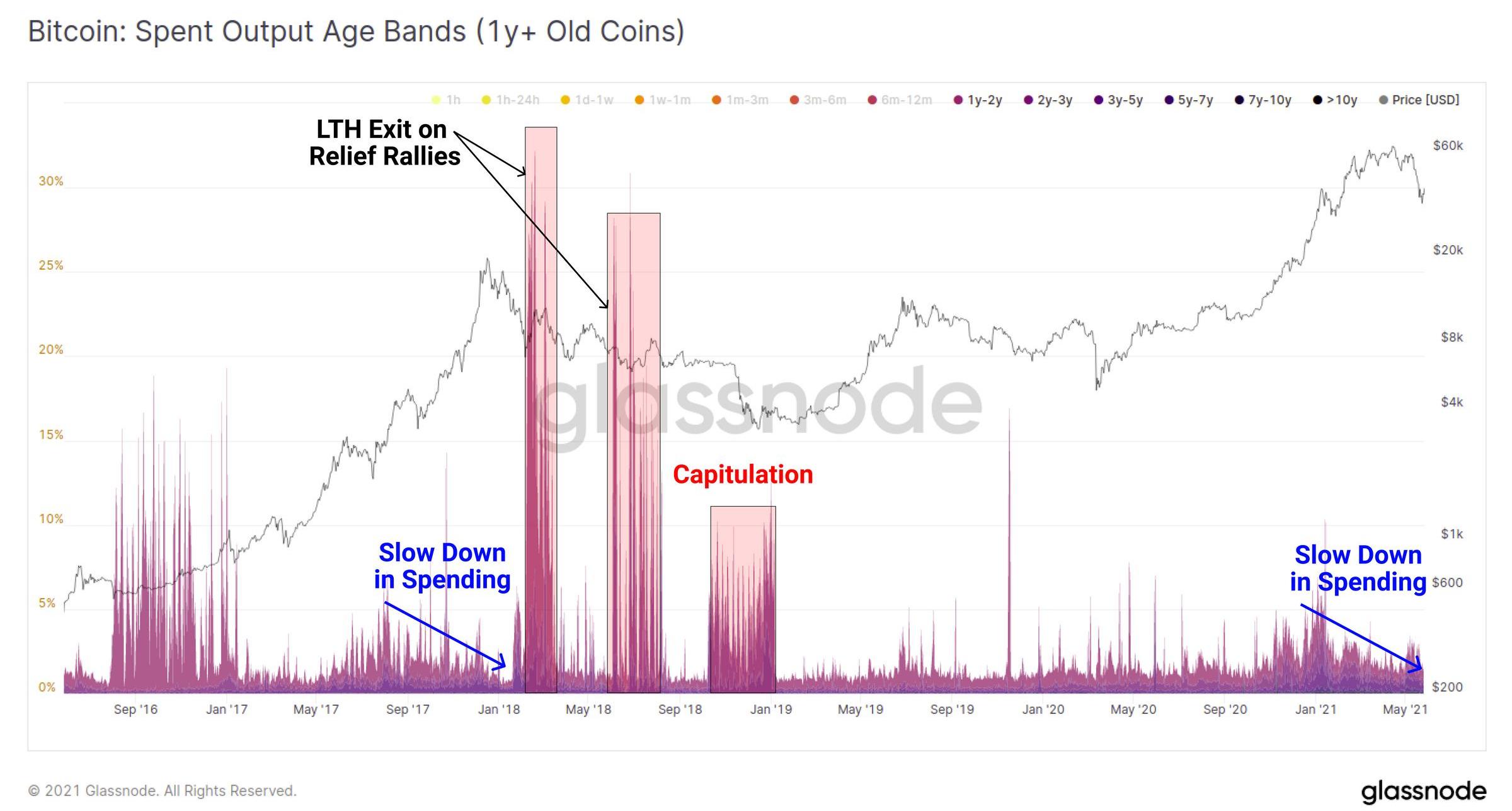

如果我們將舊幣的支出行為與2017年宏觀頂部進行比較,我們可以看到一個有點相似的模式,隨著市場變得欣喜若狂,老玩家放緩了支出。然而,隨著熊市的可能性增加,舊幣的比例在第一次救濟反彈中重新煥發活力。類似的事件發生在2018年的大多數熊市反彈以及11月的最終投降期間。

這是當前市場結構中需要關注的一個重要指標,因為它可能表明在任何救濟性反彈時是否會發生類似的舊幣大規模退出。相反,如果這些舊的非流動性幣沒有分發,則表明在飽受崩潰創傷的HODLers中,有一個更加樂觀的前景。

支出輸出時間段實時圖表

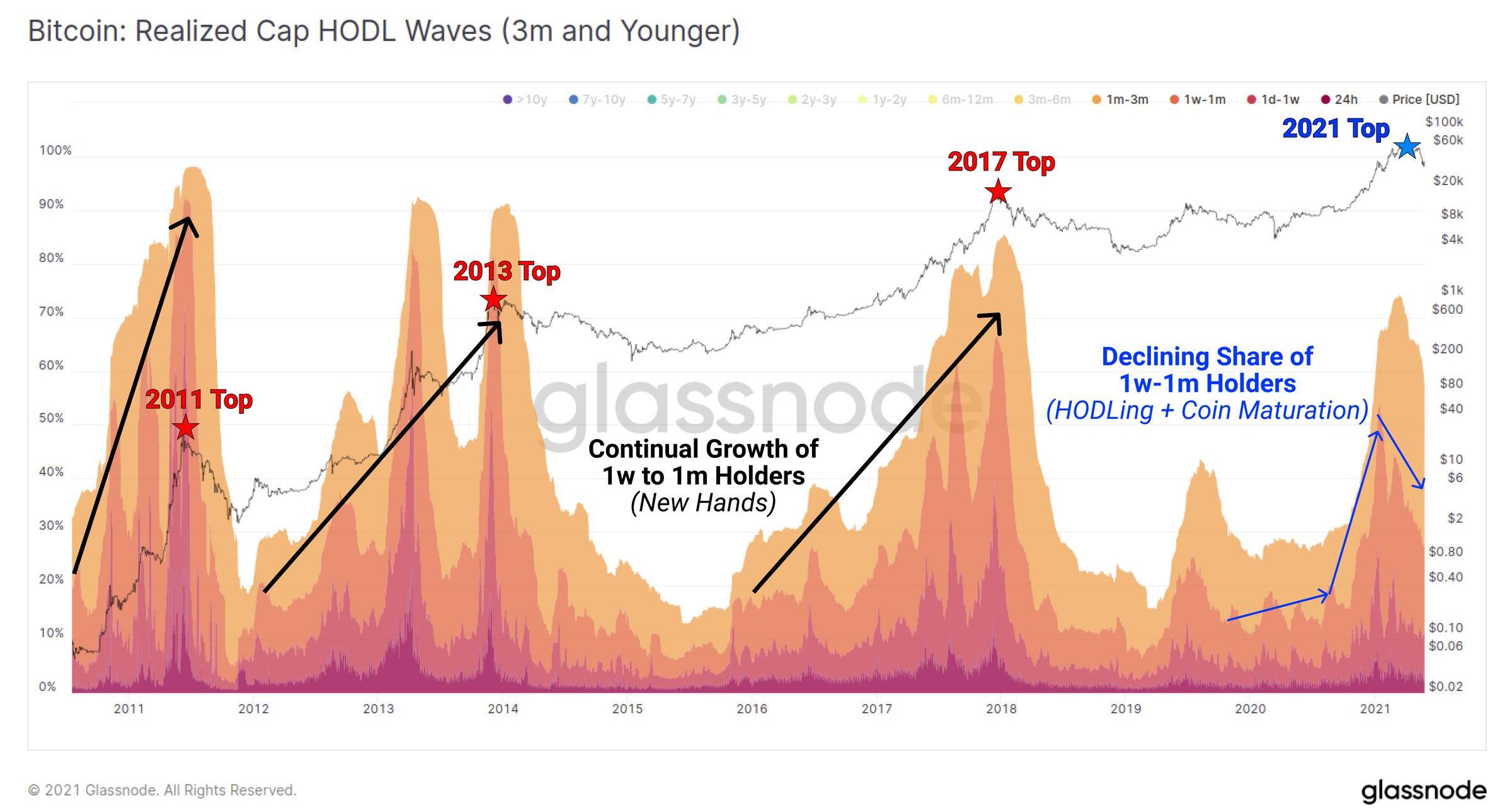

已實現市值HODL波型圖提供了一個關于活躍供應量在不同時間段的代幣中所占比例的視圖。一個典型的周期模式是:

隨著積累重新開始和財富從投機者轉移到長期持有者,舊幣規模在熊市期間膨脹。

由于持有者將昂貴的代幣分發給新的、弱手的投機者,新幣在牛市期間膨脹。

在當前的市場結構中,隨著新的投機者進入市場,我們看到了小于3個月的幣的第一個主要沖動變化。這與最初的牛市反彈一致,在從1萬美元突破到4.2萬美元后,舊代幣被支出。這個周期的顯著不同在于我們可以看到新投機者的比例下降。對這種現象有幾種解釋:

增加對衍生品和工具的使用,以在完全不與區塊鏈交互的情況下獲得價格敞口。

零售投機者對比特幣以外的其他加密資產的偏好和/或單一偏見以及對衍生品的類似使用和鏈下杠桿。

在牛市周期早期積累的機構買家增加了代幣成熟度和持有行為,并且沒有受到導致舊幣早期擴張的波動性的影響。

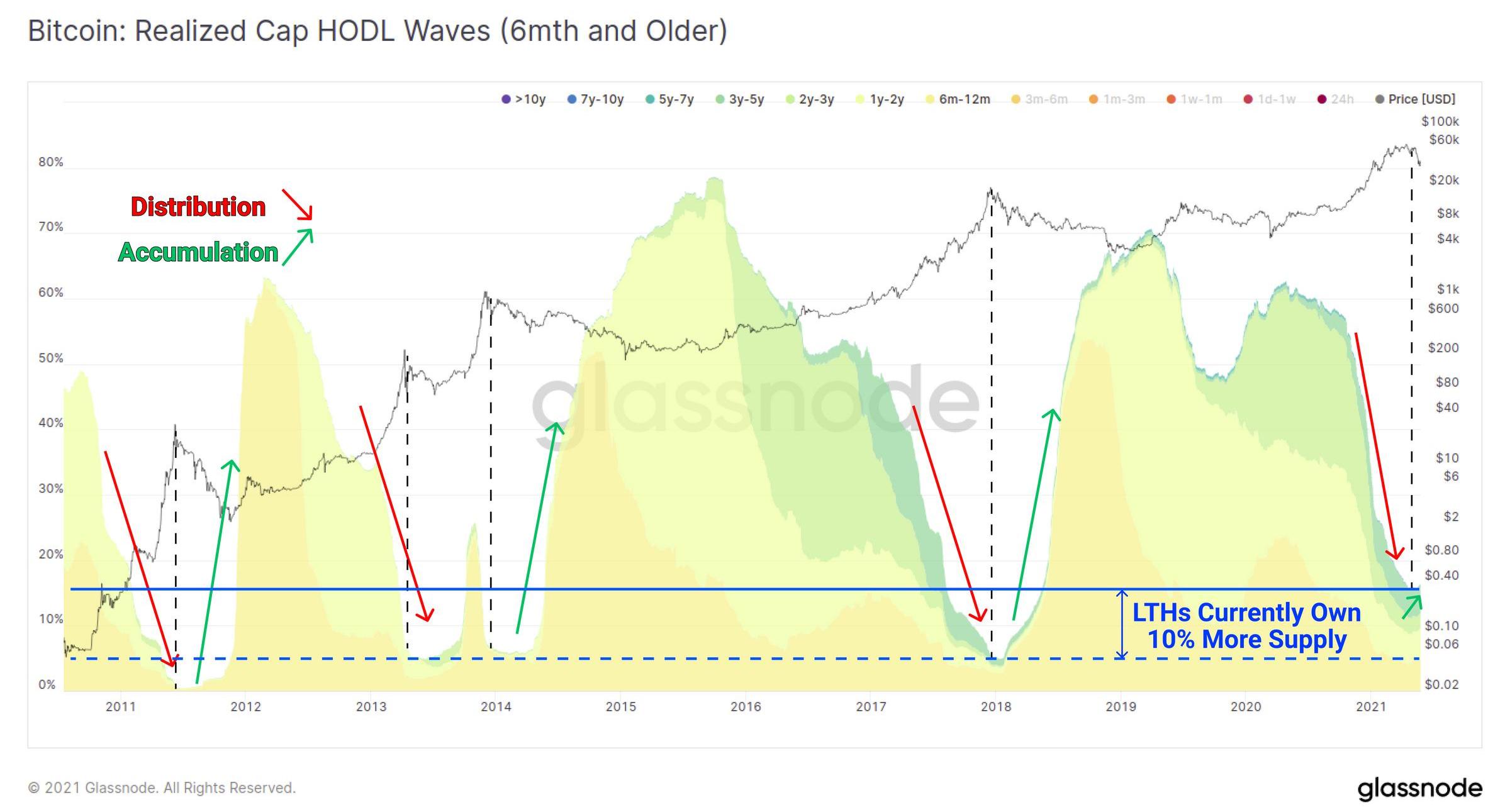

從這張圖表的倒置來看,我們可以看到關于舊幣持有者比例的兩個觀察結果:

LTH持有的供應實際上已經恢復到積累狀態,這支持了代幣成熟期和機構HODLing仍在發揮作用的論點。如果這種情況發生,它將類似于熊市的開始,但也會促進最終的供應緊張。

LTH目前持有的活躍供應量比之前所有的市場周期多10%。

第二點可能被解釋為看漲,因為這意味著HODlers分發的幣更少。然而,它也可能被認為是看跌的,因為它表明需求不足以吸收這種相對較少的待售幣供應。

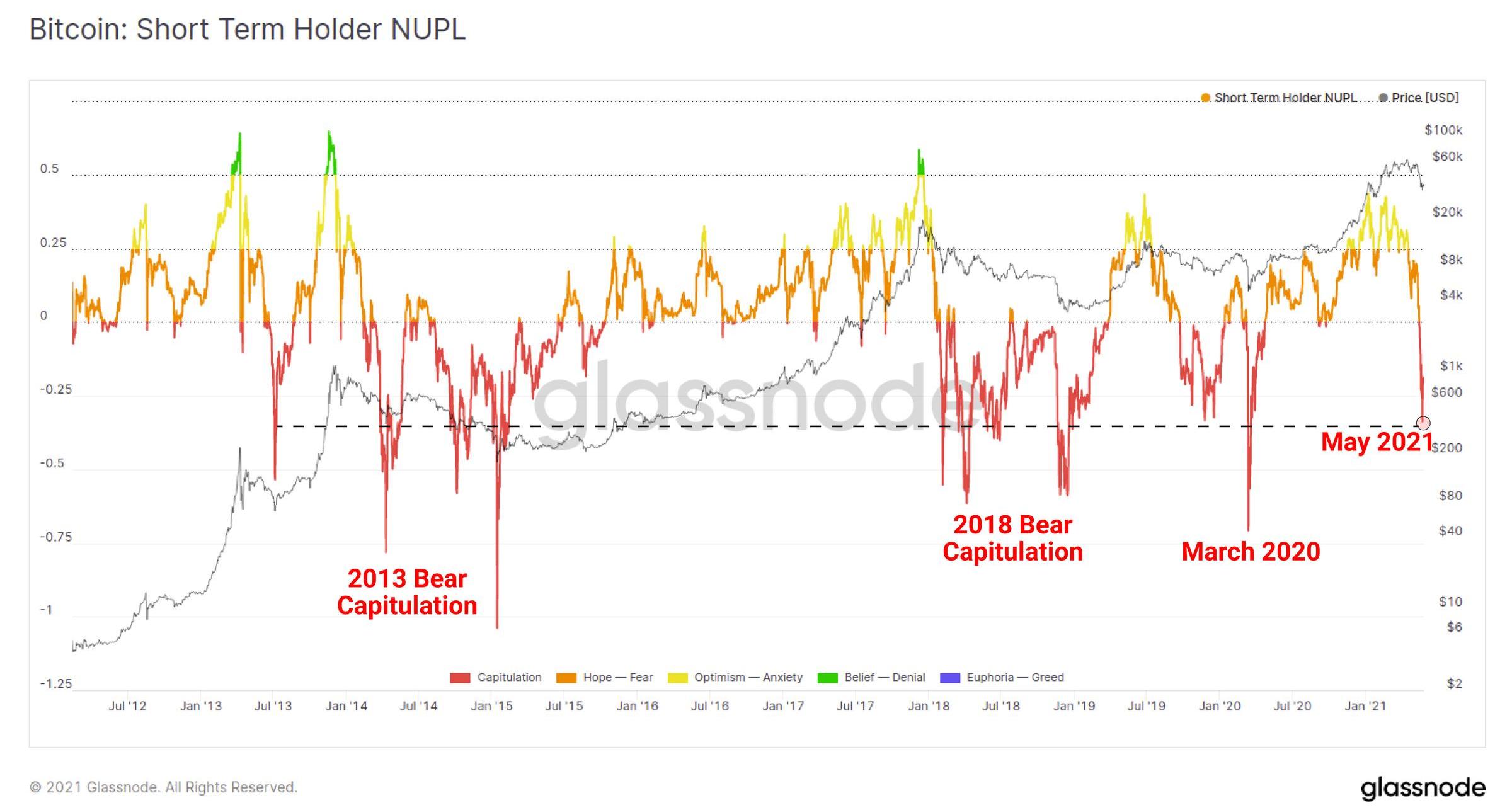

歸根結底,拋售期間的最終財務痛苦來自投資者觀察未實現收益的蒸發,無論是回到成本基礎,還是投降接受未實現的損失。凈已實現收益和損失指標計算未使用代幣供應所持有的總損益程度。

如果我們通過STH過濾這個指標,我們可以看到5月的拋售在規模上與熊市和比特幣歷史上最大的投降相匹敵。2021年有大量買家目前的持有成本處于水下。隨著價格企圖回升,這種供應可能成為間接供應,為多頭提供了阻力。

STHNUPL實時圖表

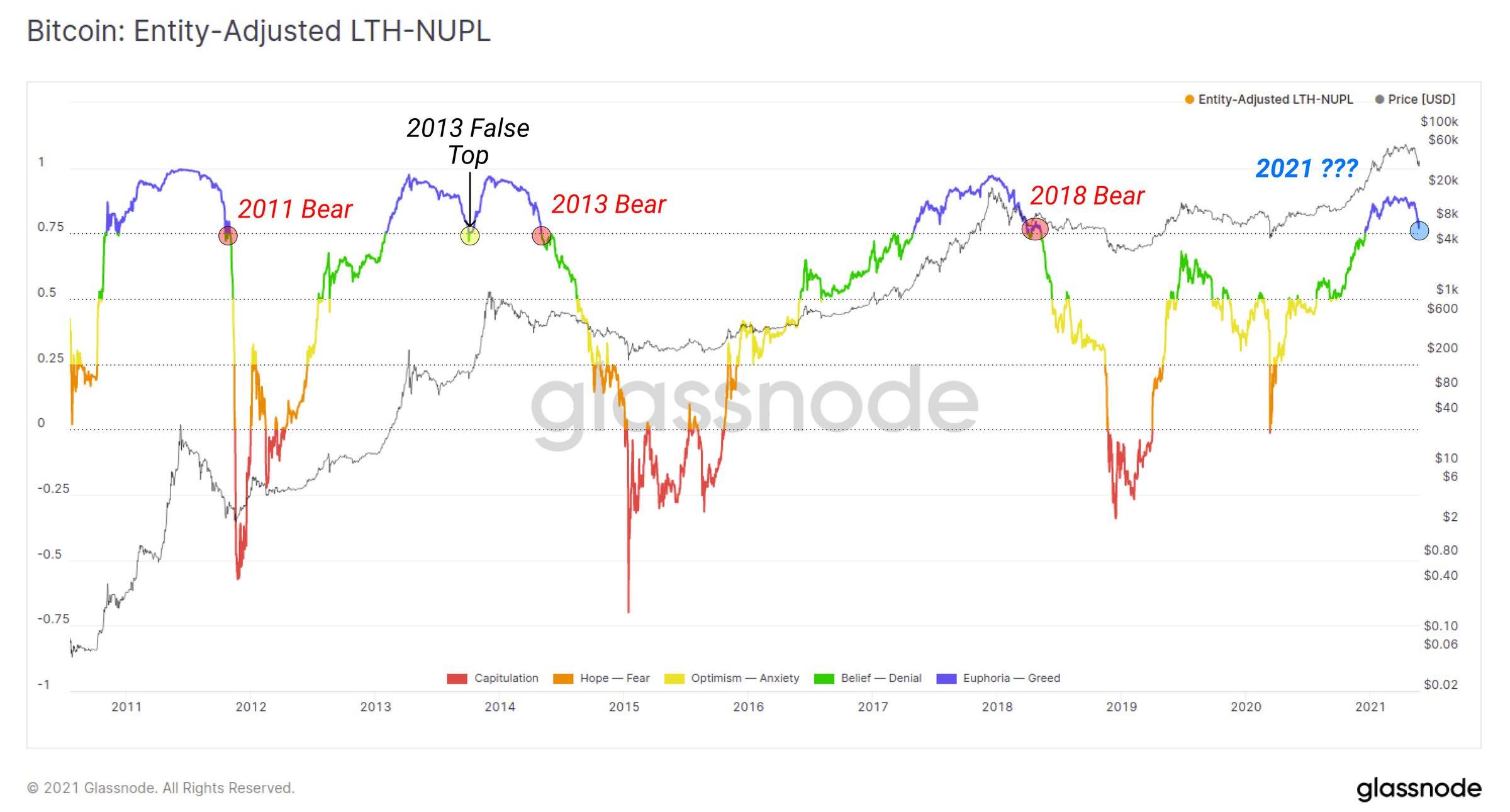

如果我們同樣過濾LTH持有的代幣,我們會得到一張圖表,顯示市場正站在歷史的刀刃上。由于比特幣巨大的長期價格表現,長期投資者持有的未實現盈虧往往波動較小且更具周期性。

然而,LTH持有的當前未實現的凈未實現盈余程度正在測試0.75水平,該水平是過去牛市和熊市周期之間的成敗水平。只有在2013年的“doublepump”處境下,該指標才出現復蘇。如果LTH的賬面收益繼續下降,這也可能會創造新的間接供應來源。另一方面,價格上漲和逢低買入造成的供應緊縮將開始類似于2013年的“doublepomp”情景。

LTHNUPL實時圖表

總結

在這篇文章中,我們探索了許多描述比特幣最壯觀拋售之前、之中和之后的市場結構的指標。總而言之,有很多牛市和熊市案例可以從可用數據中進行解釋:

熊市層面

機構需求從2月份開始明顯疲軟,由此導致的供應下降/擠壓在很大程度上消散了。

交易所的余額顯著增加,導致大量幣和間接供應現在必須重新累積。

Coinbase上市后的穩定幣價格表明分發正在進行中,并且在拋售之前,老玩家正在支出。

大量短期持有者仍處于水下,而長期持有者未實現的收益處于歷史的刀刃上,與過去的熊市相吻合。

牛市層面

價格暴跌提供了機構興趣重燃的早期跡象,機構產品GBTC和PurposeETF正顯示出復蘇的跡象。

雖然交易所余額有所增加,但更細微的觀點表明美國監管的交易所和離岸交易所之間存在差異。這里可能存在司法偏見。

穩定幣的發行量急劇擴大,創造了歷史上最大的加密本地美元購買力。

大多數拋售似乎是短期持有者所為,而長期持有者似乎以越來越堅定的信念而逢低買入。

很少有人聲稱HODLing比特幣很容易,而對許多人來說,上周看到的波動是整個過程的一部分。顯而易見的是,拋售規模很大,目前有大量買家陷入困境。在數字稀缺的有利宏觀背景下,市場如何從這里復蘇無疑將是對市場信念的考驗。

作者?|LukePosey 在高度的價格波動和極端的Gas價格中,DeFi體現了其在協議層面的彈性.

1900/1/1 0:00:00一直在中國偏遠地區默默挖礦的比特幣礦工們可能沒有想到,自己會成為金融監管首當其沖的打擊對象。監管高壓之下,出海?退圈?何去何從成為礦業從業者們集體面臨的難題.

1900/1/1 0:00:00原標題:《RealVision聯合創始人:加密市場是一種新的、反脆弱性的金融系統,不會崩潰,虧損不會分攤給納稅人》WhatDoesn''tKillYouMakesYouStronger—-那些殺.

1900/1/1 0:00:00為摸底四川虛擬貨幣“挖礦”相關情況,澎湃新聞了解到,國家能源局四川監管辦公室已下發通知,將于6月2日上午召開小范圍調研座談會.

1900/1/1 0:00:00頭條 ▌西南證券:人民幣未來雙向波動成常態首先,從經濟基本面來看,中外之間的經濟相對強弱將收窄,或將使得人民幣升值的態勢有所緩解;其次,我國貨幣政策正常化進程或將快于其他國家.

1900/1/1 0:00:00動蕩的5月結束了,比特幣和以太坊均未收回距離高點的跌幅。當比特幣的中國礦工們還在焦慮中等待監管出清礦場的政策時,用顯卡挖礦的以太坊礦工迎來了「漲薪」.

1900/1/1 0:00:00