BTC/HKD-0.05%

BTC/HKD-0.05% ETH/HKD+0.52%

ETH/HKD+0.52% LTC/HKD+0.07%

LTC/HKD+0.07% DOT/HKD+0.81%

DOT/HKD+0.81% ADA/HKD+0.59%

ADA/HKD+0.59% SOL/HKD-0.29%

SOL/HKD-0.29% XRP/HKD+0.34%

XRP/HKD+0.34% DOGE/US-0.34%

DOGE/US-0.34%報告摘要:

1、2020年,中國區塊鏈產業融資市場整體低迷。全年僅發生81筆融資事件,公開披露的具體融資總額為11.12億元,融資數量、金額分別下降54%、57%;美國同期融資數量為中國的2.57倍。

2、區塊鏈公司/項目平均單筆融資金額有所上升。平均單筆融資金額較2019年增長近44%,達4120萬元;超86%的公司/項目融資金額達千萬以上級別。

3、2020年中國區塊鏈公司/項目融資主要集中在香港、北京、上海、杭州和成都等地區;融資輪次仍以戰略融資為主,此外,超40%項目集中在A輪以前。

4、從融資產業分布看,行業應用類最受資本方青睞,其中數字貨幣相關應用獲得的融資數量最多。從細分產業類別看,區塊鏈技術方案服務和DeFi相關項目是最受歡迎的投資場景。

5、2020年,至少190家機構及個人參與投資了中國區塊鏈產業。其中,投資次數在2次及其以上的機構有20家,數據隱私安全技術、技術融合服務等場景備受這些機構關注。

作者:趙越

本報告是《鏈上新趨勢:中國區塊鏈產業發展普查報告》系列報告,后續報告將于近期陸續發布。

一、2016-2020年中國區塊鏈產業融資概況?

融資數量、金額:2018年達到峰值,2020年下跌幅度超50%?

平均單筆融資金額:均屬千萬以上級別,2018年接近1.4億?

二、2020年中國區塊鏈產業融資概況?

上半年融資相對低迷,9月達到全年融資高峰?

超86%公司/項目融資金額屬千萬以上級別?

中、美融資數量走勢大致相同,美國約中國的2.57倍?

地域分布:香港以17筆、5.9億元穩居全國榜首?

融資輪次:戰略投資占比近57%,超40%項目集中在A輪以前?

融資產業分布:行業應用占比近60%,技術方案服務、DeFi大熱?

6家機構獲得2筆及以上融資

三、2020年中國區塊鏈產業的投資機構分析?

數據隱私安全技術、技術融合服務備受關注?

20家活躍投資機構的主要投資階段:戰略投資及A輪?

繼2019年10月24日中共中央局就區塊鏈技術發展現狀和趨勢進行第十八次集體學習,并提出要“將區塊鏈作為核心技術自主創新的重要突破口”之后,2020年4月,區塊鏈又被納入“新基建”范疇,各地方政府紛紛制定區塊鏈產業發展規劃、出臺相關扶持政策,區塊鏈產業發展駛入快車道。

2023年上半年有100多個加密貨幣rugpulls損失約2.195億美元:金色財經報道,PeckShieldAlert發推稱,在2023年上半年,有100多個加密貨幣rugpulls損失約2.195億美元,與2022年上半年保持相同的速度。[2023/7/21 15:50:10]

在數字貨幣相關領域,中國數字人民幣進入試點測試和場景選擇的全新階段;比特幣價格屢創新高,2020年末逼近30000美元大關;DeFi迎來爆發式增長,鎖倉價值從年初的8.5億美元增長至年末的176億美元。

2020年,區塊鏈相關行業迎來全新變革,行業競爭態勢愈演愈烈。但隨著全球經濟不穩定加劇,再加之新冠疫情、貿易摩擦等因素的影響,區塊鏈作為新興技術,其相關行業雖然整體熱度依舊,但投融資市場表現較此前出現大幅度回落。全年區塊鏈相關行業僅獲得81筆融資,較2019年下降近54%,融資市場整體低迷。

為分析2020年中國區塊鏈相關行業的具體投融資情況,01區塊鏈從融資數量金額、融資輪次、領域分布、行業分布以及投資機構等不同維度進行了對比分析,以期展現區塊鏈產業投融資全貌。

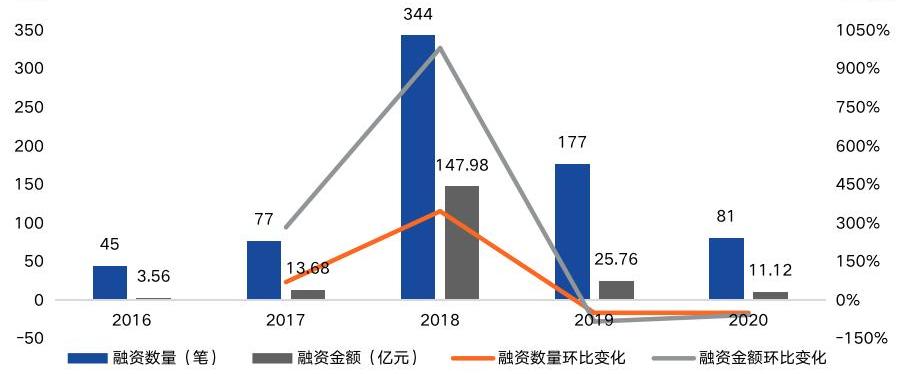

近五年,中國區塊鏈產業融資數量、金額變化整體呈“倒V型”。2018年為區塊鏈公司/項目融資的“爆發年”,共計發生344筆融資,其中,公開披露具體金額的融資為108筆,融資金額接近148億元;同時,平均單筆融資金額也創下近五年新高,接近1.4億元。

融資數量、金額:2018年達到峰值,2020年下跌幅度超50%

觀察近五年中國區塊鏈產業融資情況可以看出,2016-2018年,區塊鏈公司/項目融資數量、金額均呈明顯上升趨勢;2018年,融資數量、金額達到近五年峰值;2019年開始,區塊鏈產業回歸“理性”,融資數量、金額開始明顯回落;2020,區塊鏈領域僅發生81筆融資,其中,27筆披露具體融資金額,共計11.12億元,相較于2019年,融資數量、金額分別下降54%、57%。

圖1:2016-2020年區塊鏈產業融資數量、金額

來源:01區塊鏈、零壹智庫

注:融資金額僅包括公開披露的具體金額

平均單筆融資金額:均屬千萬以上級別,2018年接近1.4億

從平均單筆融資金額看,2016-2020年,中國區塊鏈產業平均單筆融資金額均屬千萬以上級別。其中,2018年,平均單筆融資金額近1.4億元,達到近五年峰值;2019年,平均單筆融資金額急速下降,僅為2860萬元;相較于2019年,2020年融資數量、金額雖雙雙下降,但平均單筆融資金額增長近44%,為4120萬元。

Marathon Digital財報:2022年凈虧損6.867億美元:金色財經報道,比特幣礦企Marathon Digital發布2022年第四季度和全年財報,截至2022年12月31日,2022年全年凈虧損6.867億美元,對比之下,2021年全年凈虧損為3710萬美元。其中,與2021年相比,2022年,Marathon Digital與挖礦設備的賬面價值和供應商預付款相關的第四季度減值費用為3.329億美元;數字資產的賬面價值(包括減值以及已實現和未實現的損失)下降了3.176億美元。Marathon Digital在2022年第四季度產出1,562比特幣,全年比特幣產量從2021年的3,197BTC增加到2022年的4,144BTC。

2022年12月,Marathon Digital全額償還了循環信貸額度下的未償余額,2023年2月終止了與Silvergate Bank的信貸安排,這導致釋放了之前作為抵押品持有的3,132個比特幣。鑒于最近Signature Bank發展,Marathon Digital也在尋求替代銀行關系。[2023/3/17 13:09:41]

圖2:2016-2020年區塊鏈產業融資數量、金額

來源:01區塊鏈、零壹智庫

注:平均單筆融資金額=公開披露的具體金額總和/公開披露具體融資金額的公司/項目數量

僅從2020年來看,中國區塊鏈產業融資表現并不亮眼,相關行業未獲得資本方的熱捧。據01區塊鏈不完全統計,2020年,中國區塊鏈產業僅發生81筆融資事件,公開披露的具體融資總額為11.12億元。

上半年融資相對低迷,9月達到全年融資高峰

2020年上半年,中國區塊鏈產業融資相對低迷,第二季度僅發生7筆融資;下半年開始,資本方對區塊鏈相關產業的投資熱情逐漸高漲,第三、四季度均發生26筆融資,其中,第三季度融資金額為全年最高,為5.25億元。

從單月融資數量、金額分布情況可以看出,2月、9月為全年融資的兩次高峰。其中,2月融資數量為10筆、融資金額為2.71億元;9月融資數量、金額分別為15筆、3.8億元。

2月、9月的融資金額峰值不僅與融資數量較多有關,還與大額融資有關。2月,“加密金融智能服務提供商”AmberGroup獲得2800萬美元A輪融資;香港數字貨幣交易平臺BCGroup獲得富達投資旗下的全球資產管理子公司富達國際1400?萬美元的戰略投資。7月,區塊電子商務購銷服務商KGN獲得2000萬美元戰略投資;香港加密貨幣和區塊鏈服務公司Diginex獲得2000萬美元戰略投資。

2022年加密行業融資金額達267.7億美元,融資事件為1347起:1月3日消息,據加密數據平臺Rootdata顯示,2022年加密行業公開的累計融資金額達到267.7億美元,融資筆數為1347筆,分別較2021年下降4.5%、增長30%。該年度發生的并購事件為57起,其中10起公布了收購金額,累計達16.4億美元。融資金額最高的5個賽道分別是基礎設施(75.65億美元)、CeFi(56.8億美元)、NFT(34.56億美元)、DeFi(16.51億美元)、游戲(16.26億美元)。

單筆融資金額最高的5個項目分別是Terra(10億美元)、Fireblocks(5.5億美元)、Polygon(4.5億美元)、ConsenSys(4.5億美元)、YugaLabs(4.5億美元)。此外,Animoca Brands在三筆融資中累計融資5.44億美元。投資次數最多5個投資機構分別是Coinbase Ventures(119次)、Animoca Brands(118次)、Shima Capital(88次)、GSR(76次)、Spartan Group(63次)。[2023/1/3 22:22:19]

圖3:2020年區塊鏈產業融資數量、金額

來源:01區塊鏈、零壹智庫

注:4、5、6月所有融資均未透露具體融資金額

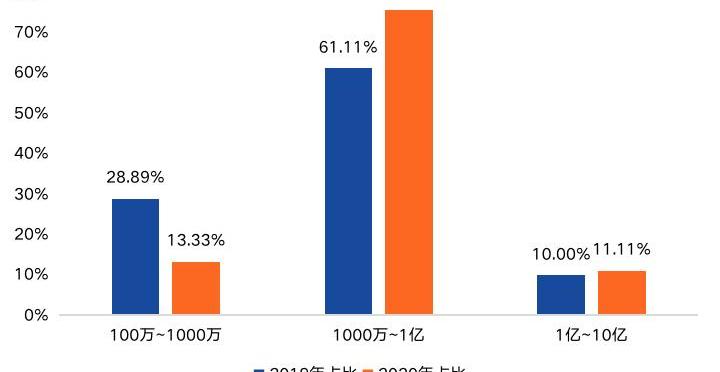

超86%公司/項目融資金額屬千萬以上級別

從融資金額區間分布看,相較于2019年,2020年中國區塊鏈產業單筆融資金額明顯提高。2020年,超86%的公司/項目融資金額屬于千萬以上級別,融資金額處于1000萬~1億元之間的公司/項目數量最多且占比增長明顯,由2019年的61.11%提高到75.56%。

圖4:2020年中國區塊鏈公司/項目融資金額分布

來源:01區塊鏈、零壹智庫

注:1億~10億包括1億;1000萬~1億包括1000萬;100萬~1000萬包括100萬。

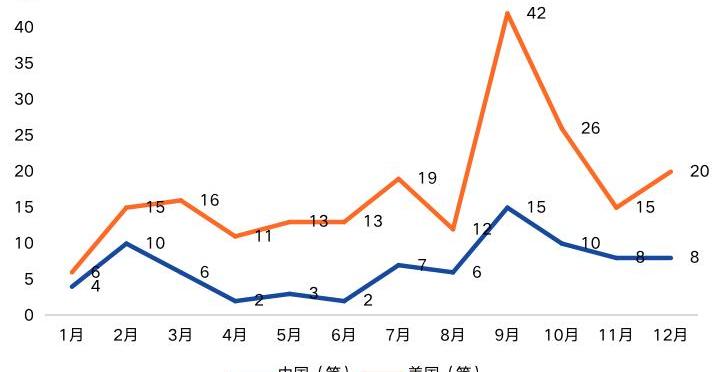

中、美融資數量走勢大致相同,美國約中國的2.57倍

2020年,中、美兩國區塊鏈產業融資數量差距明顯,美國共計發生208筆融資,為中國的2.57倍。

從單月變化趨勢看,中、美兩國融資數量走勢大致相同。上半年,獲得融資的區塊鏈公司/項目均相對較少;9月,中、美兩國區塊鏈產業融資均達到全年峰值,其中,美國同期融資數量接近中國的1.5倍。

美國總統拜登簽署《2022年通脹削減法案》:金色財經報道,美國總統喬·拜登簽署了總價值為7500億美元的《2022年通脹削減法案》(Inflation Reduction Act),令該立法正式生效。該立法的內容包括應對氣候變化和擴大醫療保健覆蓋范圍等。該立法撥款3690億美元用于能源安全和氣候投資,旨在到2030年將碳排放量減少40%。該立法還撥款640億美元用于平價醫療法案補貼,將老年人的自付藥物費用限制在每年2000美元。同時,該立法撥款800億美元用于加強美國國稅局的執法力度,并確保高收入的個人和公司不會逃稅。此外,該立法還包括對股票回購征收1%的消費稅。白宮宣稱,該立法將在未來十年內將政府的預算赤字減少約3000億美元。[2022/8/17 12:29:38]

圖5:2020年中、美區塊鏈產業融資數量

來源:01區塊鏈、零壹智庫

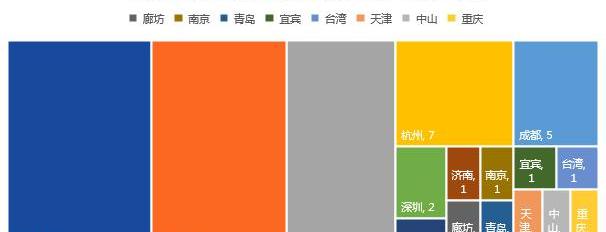

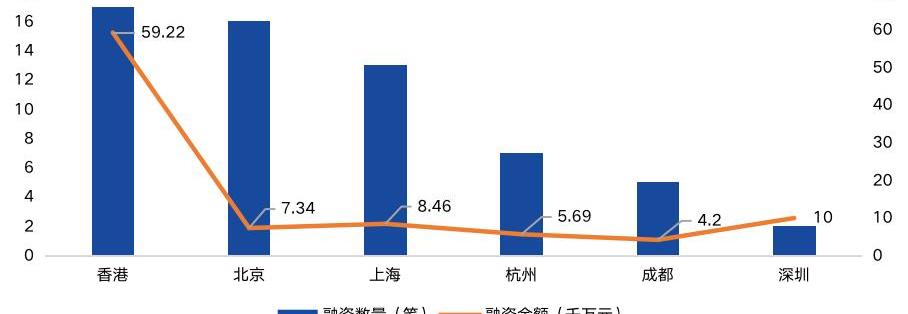

地域分布:香港以17筆、5.9億元穩居全國榜首

從地域分布來看,2020年中國區塊鏈公司/項目融資主要集中在香港、北京、上海、杭州和成都等地區。這些地區經濟發達、創新環境良好,且對于區塊鏈相關產業發展有較多的扶持政策,因此,這些地區的區塊鏈公司/項目更易獲得資本者青睞。

從各地區融資數量看,香港、北京、上海、杭州和成都等五地的區塊鏈公司/項目融資在全國占比近72%。

圖6:2020年中國區塊鏈產業融資地域分布

來源:01區塊鏈、零壹智庫

觀察各地區融資金額可以看出,香港、北京、上海、杭州、成都和深圳等地區區塊鏈產業融資金額占全國融資總額的85%;其中,香港以5.92億元遙遙領先,全國占比超50%;深圳位居第二,融資金額僅香港的1/6;上海、北京分別為第三、四名。

圖7:2020年中國區塊鏈產業融資主要集中地區

來源:01區塊鏈、零壹智庫

注:融資金額僅包括公開披露的具體金額。

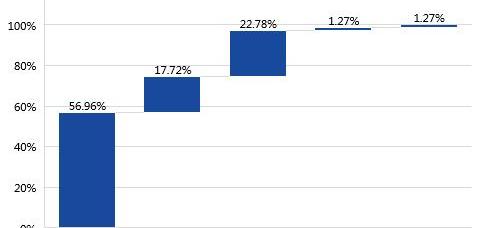

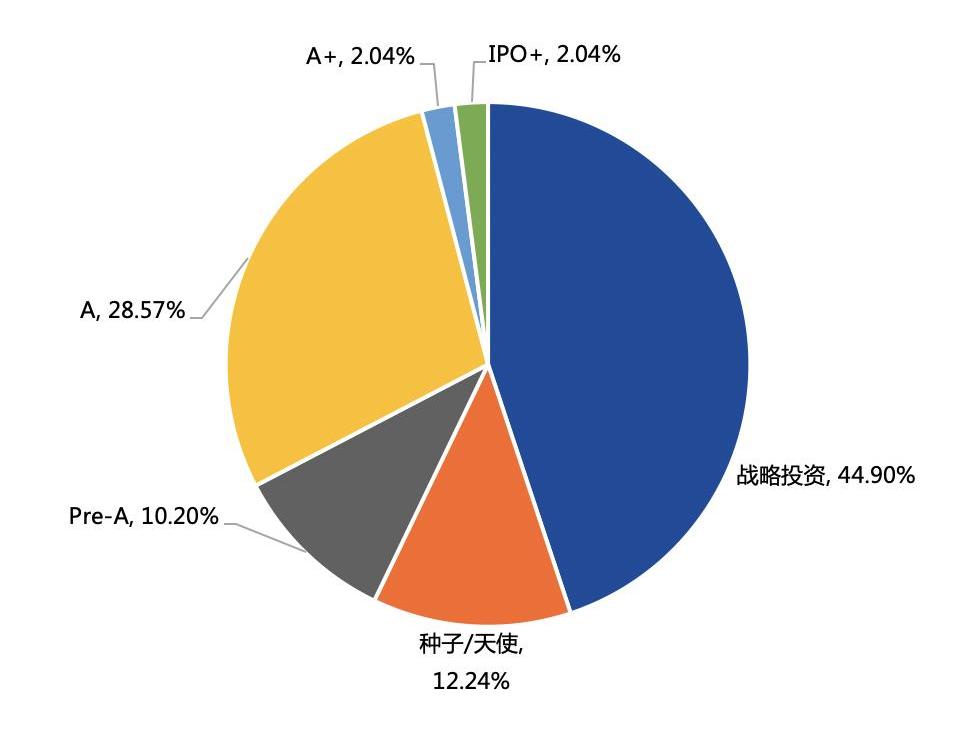

融資輪次:戰略投資占比近57%,超40%項目集中在A輪以前

2020年,中國區塊鏈產業融資仍以戰略投資為主,其中戰略投資共計發生45筆,占比近57%。此外,超40%項目集中在A輪以前。這說明,中國區塊鏈公司/項目發展仍處于初創期,企業規模相對較小。

分析師:EIP-1559或將推動以太坊價格在2021年超過1000美元:即將推出的Ethereum 2.0被視為價格催化劑。到目前為止,524288個ETH中的52993個已經交付,因此信標鏈可以按計劃在2020年12月1日開始運行。此外,分析師Pentoshi認為EIP-1559具有巨大的潛力,有望將明年的ETH價格推動到1000美元以上。

EIP-1559是一項提案,旨在更改用于驗證以太坊區塊鏈上交易的收費機制。當前模型通過支付鼓勵礦工驗證交易的費用以與比特幣相同的方式工作。費用越高,驗證交易越快。(Crypto-news-flash)[2020/11/11 12:19:57]

值得關注的是,嘉楠科技新增7家投資機構,新增的7家機構按持股數量由高到低分別為:富達投資、景順控股、CSAT、Toroso、文藝復興科技、富國銀行、摩根士丹利。這7家機構共計持有3169690股,其中富達投資占比最高。

圖8:2020年中國區塊鏈產業融資輪次分布

來源:01區塊鏈、零壹智庫

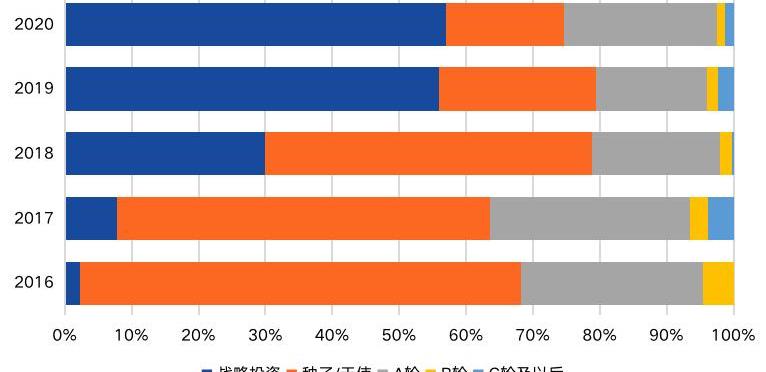

從2016-2020年中國區塊鏈公司/項目融資輪次變化情況看,戰略投資占比逐漸增多,已從2016年的不足3%增長到2020年的近57%;種子/天使輪占比逐漸下降,已從2016年的66%下降至2020年的18%。

此外,從近五年輪次分布可以看出,中國區塊鏈公司/項目融資主要集中在A輪以前,區塊鏈產業規模增長較為緩慢,資本方對其投資相對保守。

圖9:2016-2020年中國區塊鏈產業融資輪次分布

來源:01區塊鏈、零壹智庫

注:A輪包括Pre-A、A和A+;B輪包括Pre-B、B和B+;C輪以后包括C-G輪和Pre-IPO。

融資產業分布:行業應用占比近60%,技術方案服務、DeFi大熱

通過分析發生融資的區塊鏈公司/項目所處的細分行業,有助于觀察區塊鏈各相關細分行業的發現現狀、行業規模及發展趨勢。

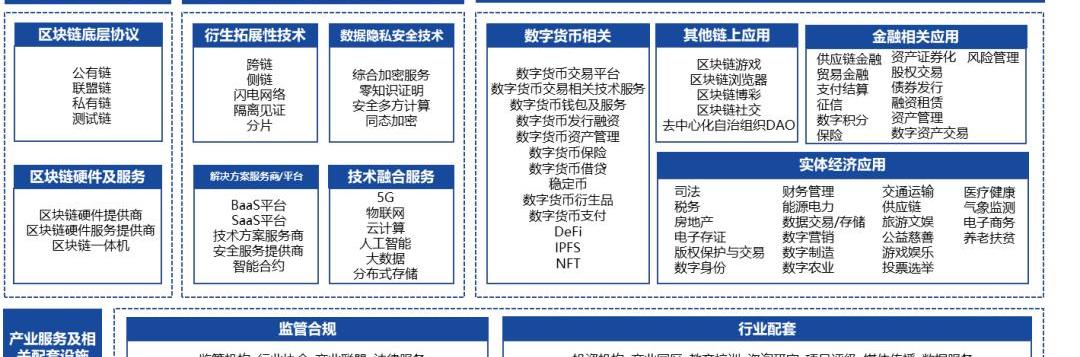

目前,中國區塊鏈相關產業鏈條已初步形成。結合目前的區塊鏈產業結構,01區塊鏈將區塊鏈產業劃為區塊鏈底層及基礎設施、拓展性技術及解決方案、行業應用與產業服務及相關配套等4個一級產業。同時,為進一步分析各細分產業融資情況,又將4個一級產業劃分為12個二級產業和90多個三級產業。

圖10:區塊鏈產業圖譜?

來源:01區塊鏈

1、數字貨幣相關行業依舊是重點投資領域

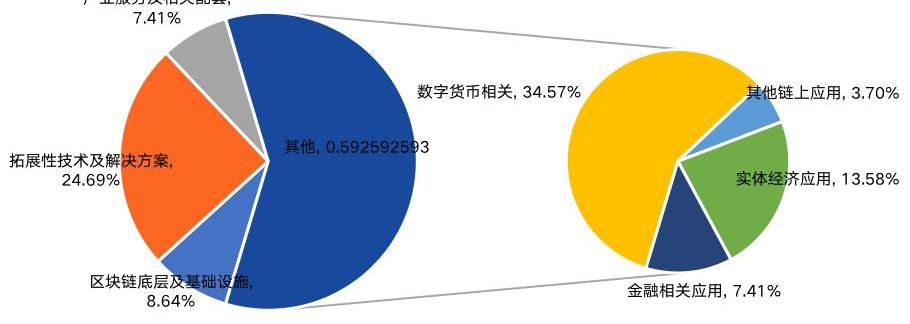

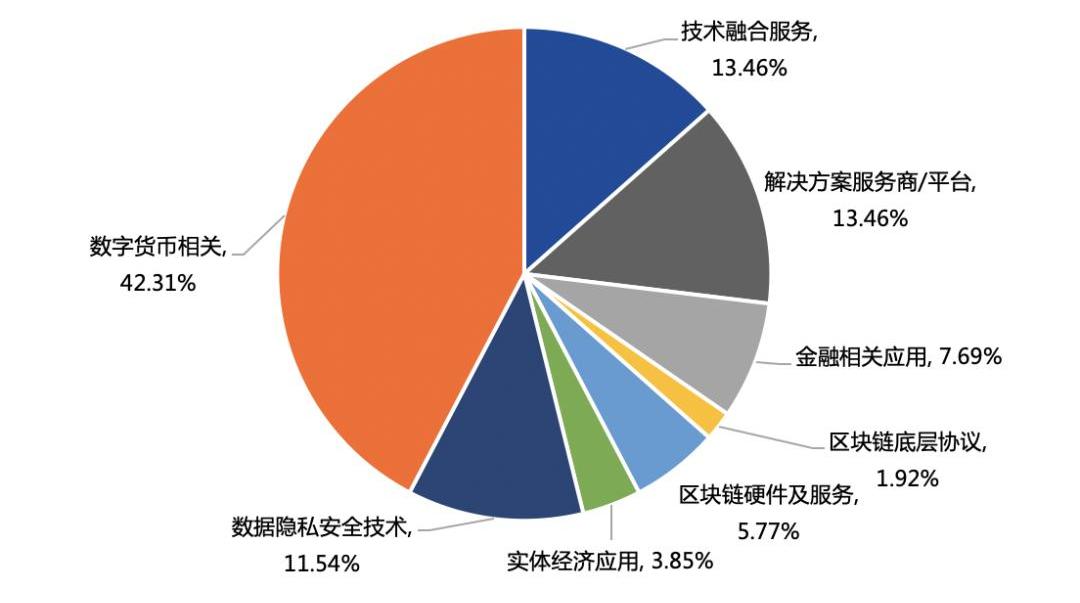

從一級產業分類看,行業應用最受資本方青睞,共計發生48筆融資,占比近60%;其次為拓展性技術及解決方案這一場景,獲得20筆融資,占比約25%;區塊鏈底層及基礎設施、產業服務及相關配套設施兩大場景融資數量較少,分別為7筆和6筆。

其中,在產業應用中,數字貨幣相關產業仍是資本方的重點投資領域,超58%的行業應用為數字貨幣相關產業;實體經濟應用是第二大行業應用類的投資場景,所占比重為23%。

圖11:2020年中國區塊鏈融資產業分布

來源:01區塊鏈、零壹智庫

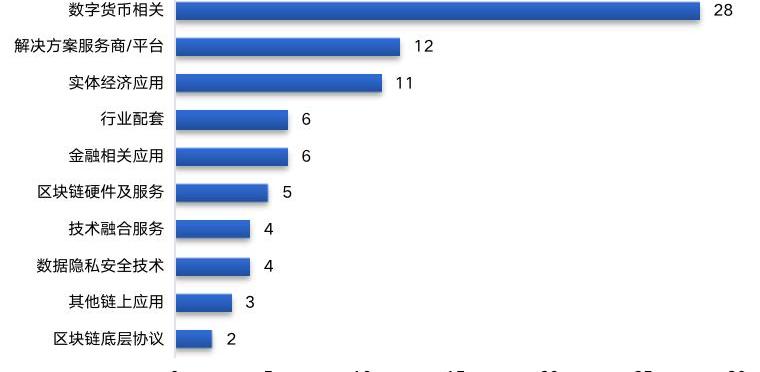

從二級產業融資數量排行榜看,2020年,數字貨幣相關產業獲得28筆融資,遠高于其他產業;解決方案服務商/平臺位居第二,獲得12筆融資;排在第三名是是實體經濟應用相關產業,發生11筆融資。?

圖12:2020年中國區塊鏈融資產業分布

來源:01區塊鏈、零壹智庫

2、技術方案服務商、DeFi相關項目融資數量并列榜首

從中國區塊鏈融資產業標簽云圖可以看出,區塊鏈技術方案服務和DeFi相關項目是最受歡迎的投資場景。

2020年,隨著區塊鏈正式被列入新型基礎設施中的信息基礎設施,區塊鏈發展進入與產業深度融合的新階段,產業區塊鏈成為“新風口”。為產業區塊鏈發展提供技術解決方案的服務商/平臺成為資本方青睞的新對象。包括復雜美科技、數秦科技、溪塔科技、玳鴿、預言機科技、創飛科技和庫珀科技等7家區塊鏈技術方案服務商獲得融資,其中玳鴿獲得2筆融資。

在數字貨幣相關領域,2020年,DeFi迎來爆發式增長。根據DappTotal數據,DeFi的鎖倉價值已從年初的8.5億美元增長至年末的176億美元。面對DeFi的迅猛發展,投資機構紛紛入場,DeFi相關項目獲得8筆融資,且融資時間主要集中于2020年下半年。

圖13:2020年中國區塊鏈融資產業標簽云圖

來源:01區塊鏈、零壹智庫

6家機構獲得2筆及以上融資

2020年,有6家機構獲得2筆及以上融資,融資輪次主要為戰略投資。

宙斯在線科技獲得4筆戰略投資,其宙斯氣象系統主要基于區塊鏈技術,提供全球分布式氣象環境數據收集的社會化觀測解決方案。

產業金融區塊鏈服務商玳鴿獲得2筆融資。2月,玳鴿獲得中裝建設千萬元投資,主要用于“區塊鏈+企業融資貸款”領域;10月,玳鴿完成1000萬元Pre-A輪融資,投資方為齊魯創投、青島中晟匯銀投資管理。

區塊鏈安全公司成都鏈安也獲得2筆融資,分別為聯想創投、復星高科等和前海母基金的戰略投資,融資金額主要用于深化區塊鏈安全布局。

表1:2020年區塊鏈公司/項目融資數量排行榜

來源:01區塊鏈、零壹智庫

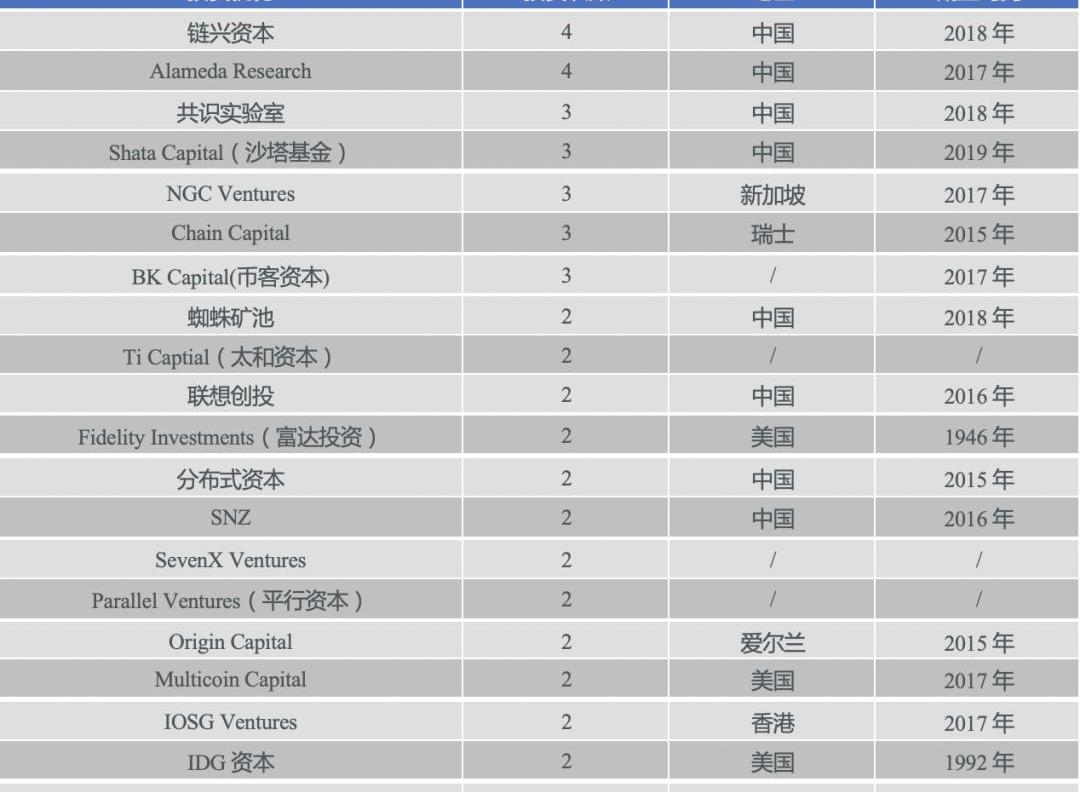

據01區塊鏈不完全統計,2020年,至少190家機構及個人參與投資中國區塊鏈產業。為從投資者視角觀察區塊鏈行業發展情況,我們選出了20家活躍投資機構,從投資行業、投資輪次兩大角度進行具體分析。

在20家活躍投資機構中,鏈興資本和AlamedaResearch投資數量最多,均進行了4筆投資;包括共識實驗室、ShataCapital和NGCVentures等在內的5家機構投資次數為3次。

從投資機構類型看,專注區塊鏈投資的新興機構成為中國區塊鏈產業的投資主力。根據公開披露信息,20家活躍投資機構中,14家成立于2015年以后。此外,除風險投資機構外,以蜘蛛礦池和PoS礦池服務提供商SNZ等行業相關機構也開始入場。

從投資機構地區分布看,20家活躍投資機構主要分布在中、美兩國,其中,中國投資機構有9家。

表2:投資機構排行榜

來源:01區塊鏈、零壹智庫

數據隱私安全技術、技術融合服務備受關注

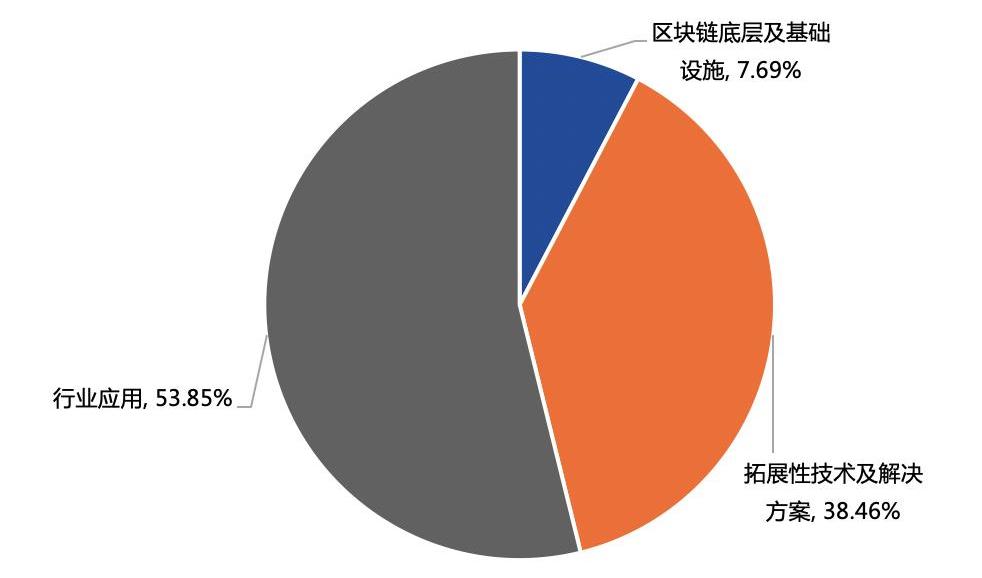

從20家活躍投資機構的投資行業分布看,這些機構的投資主要集中于區塊鏈底層及基礎設施、拓展性技術及解決方案和行業應用等三大領域。其中,行業應用為最受歡迎的投資場景,占比近54%;其次為拓展性技術及解決方案,占比超38%。

圖14:20家活躍投資機構的投資產業

來源:01區塊鏈、零壹智庫

在行業應用這一場景中,20家活躍投資機構最青睞的仍是數字貨幣相關行業。

在拓展性技術及解決方案領域,技術融資服務方、解決方案服務商/平臺是最受歡迎的投資對象;值得關注的是,數據隱私安全技術相關領域也成為資本方關注的投資賽道。區塊鏈技術被視為數據隱私保護的“利器”,2020年,隨著公眾對個人數據隱私關注度的提升以及監管方對數據隱私保護監管力度的提升,資本方也開始加大對數據隱私安全技術提供方的投資力度。

圖15:20家活躍投資機構的投資產業

來源:01區塊鏈、零壹智庫

具體到三級產業分類,除DeFi這一熱門投資賽道外,“區塊鏈+云計算”這一技術融合服務也成為20家活躍投資機構投資次數較多的場景。將區塊鏈“上云”,不僅可以提高區塊鏈應用的穩定性,而且可以降低區塊鏈的應用門檻。將區塊鏈部署在“云”上,是區塊鏈的未來發展趨勢,同時也飽受資本方的青睞。

圖16:20家活躍投資機構的投資產業標簽云圖

來源:01區塊鏈、零壹智庫

20家活躍投資機構的主要投資階段:戰略投資及A輪

從投資輪次看,20家活躍投資機構最關注的投資階段是戰略投資及A輪。其中,戰略投資占比近45%;A輪投資占比近29%。

圖17:20家活躍投資機構的投資輪次

來源:01區塊鏈、零壹智庫

2020年,中國區塊鏈投融資市場整體低迷。較2019年,區塊鏈公司/項目融資數量、金額下降幅度均超50%;融資數量不足美國同期的1/2;區塊鏈公司/項目仍處于初創期,融資輪次集中于戰略投資和A輪以前;投資機構對中國區塊鏈產業投資較為保守,投資方向仍集中在較為成熟的數字貨幣相關行業,盡管產業區塊鏈“大熱”,“區塊鏈+實體經濟應用”并未獲得資本方的熱捧。

政策的利好使中國區塊鏈產業進入了“黃金發展期”,但區塊鏈作為新興技術,其相關行業體量依舊較小,與實際應用場景結合不夠緊密,市場上尚未出現大規模應用。區塊鏈相關企業發展仍處于初創期,缺乏完整的、合理的、有效的商業模式。因此,短時間內,投資機構對區塊鏈相關行業仍將處于觀望狀態。?

Tags:區塊鏈EFIDEFDEFI區塊鏈卡鏈是什么意思Valuedefi vSWAPDefiPlazaRio DeFi

摩根大通分析師表示,比特幣牛市表明,比特幣可以與周期性資產相提并論,而不是作為對沖市場壓力的一種工具.

1900/1/1 0:00:00鏈讀圓桌派致力于邀請最新最熱優質項目,分享第一手資訊。本期我們的主題是「Web3.0代碼革命:鏈向區塊藍海Subscript語言,黑客松與開源協作建設」這期直播間我們有幸同時邀請來三位重量級嘉賓.

1900/1/1 0:00:00Defi產品在2019年末面世,此后Defi抵押借貸產品便備受擁躉們追捧。現如今,Defi保險賽道也火力全開。Defi的主流保險項目有NexusMutual與Cover等.

1900/1/1 0:00:00多鏈格局下波卡與Filecoin強強聯合疊加巨大網絡效應 PolkaPlus 剛剛 21 多鏈格局下波卡與Filecoin強強聯合,疊加巨大網絡效應!從而構建萬鏈互聯.

1900/1/1 0:00:00預言機:DeFi的必要條件 區塊引擎 剛剛 15 “當DeFi逐步向更多領域進發時,預言機的發展便成了決定DeFi木桶容量的最短那一塊且最重要的木板” 預言機 預言機翻譯自英語單詞“Oracle.

1900/1/1 0:00:00原標題:《灰度喊單,OldMoney靜觀》?「配置資產超過500萬美元的大型機構只關注比特幣。」1月18日,紐約數字投資集團CEORobertGutmann在媒體上表達的這一觀點,遭到了灰度公司.

1900/1/1 0:00:00