BTC/HKD+0.6%

BTC/HKD+0.6% ETH/HKD+0.95%

ETH/HKD+0.95% LTC/HKD-0.57%

LTC/HKD-0.57% DOT/HKD+0.21%

DOT/HKD+0.21% ADA/HKD-1.4%

ADA/HKD-1.4% SOL/HKD+1.33%

SOL/HKD+1.33% XRP/HKD-1.03%

XRP/HKD-1.03% DOGE/US-1.04%

DOGE/US-1.04%

Overview概述

本文將通過對比股票市場期權產品、商品交易所期權產品以及比特幣期權產品來介紹比特幣期權市場價格的有效性。

Report報告

風險中性概率

在我們開始討論不同的期權定價模型之前,我們需要了解風險中性概率的概念。風險中性概率廣泛應用于期權定價中,在不同的期權定價模型中可能會遇到。風險中性概率是根據風險調整后的未來結果的理論概率。這一概念背后有兩個主要假設:

資產的當前價值等于以無風險利率折現的預期收益。

市場上沒有套利機會。

風險中性概率是指股票價格在風險中性世界中上升的概率。但是,我們并沒有假設市場上所有的投資者都是風險中性的,也沒有假設風險資產會獲得無風險的收益率。這個理論價值衡量的是購買和出售資產的概率,就好像市場上所有東西都有一個單一的概率一樣。

期權定價

在介紹各市場期權產品之前,我們首先探討一下本文即將使用的兩種期權定價方式:B-S定價模型以及B-A-W定價模型。

B-S定價模型

首先來看推導BS微分方程時用到的假設:

期權的行權方式為歐式,即只有到期日才可以行權。

徐明星新書《趣說金融史》正式發布 科普金融發展之道:金色財經現場報道,9月23日,歐科云鏈創始人徐明星攜手著名財經作家李霽月、行業觀察者顧澤輝力作《趣說金融史》一書,跨越5000年金融歷史,重讀金錢故事,并預測新的金融時代。該書由中信出版社出版,將于近期正式發售。據了解,本書可以更好地呈現金融的起源與發展,幫助人們理解貨幣、金融與未來經濟。作為區塊鏈行業領軍企業——歐科云鏈的創始人,徐明星深知技術探索對經濟社會的重要推動作用,他曾先后出版過《圖說區塊鏈》、《區塊鏈:重塑經濟與世界》、《通證經濟》、《鏈與未來》等行業權威著作,解讀區塊鏈等新型技術的推動下,金融與社會的升級之道,對經濟社會發展做出了重大貢獻。其中,《區塊鏈:重塑經濟與世界》曾作為新中國70周年重點推薦圖書之一被相關書店推薦。[2021/9/23 17:00:57]

股票的價格符合幾何布朗運動,即股票的不確定性滿足對數正態分布。

可以做空證券,且證券可以被分割。

市場無摩擦,即不存在交易費用和稅收。

在期權期限內,標的股票不支付股息。

在期權期限內,標的股票年收益率的標準差σ已知且保持不變。

市場不存在無風險套利機會。

標的資產交易是連續的。

短期無風險利率為常數并已知。

不過,這些假設可以放寬,并在必要時根據特殊情況進行調整。此外,我們可以很容易地使用這個模型來為股票以外的資產(貨幣、期貨)的期權定價。

國務院:推進科普與區塊鏈技術深度融合:為貫徹落實黨中央、國務院關于科普和科學素質建設的重要部署,依據《中華人民共和國科學技術進步法》、《中華人民共和國科學技術普及法》制定《全民科學素質行動規劃綱要(2021-2035年)》,其中要求實施智慧科普建設工程。推進科普與區塊鏈等技術深度融合,強化需求感知、用戶分層、情景應用理念,推動傳播方式、組織動員、運營服務等創新升級,加強“科普中國”建設,強化科普信息落地應用,與智慧教育、智慧城市、智慧社區等深度融合。(新華社)[2021/7/10 0:40:52]

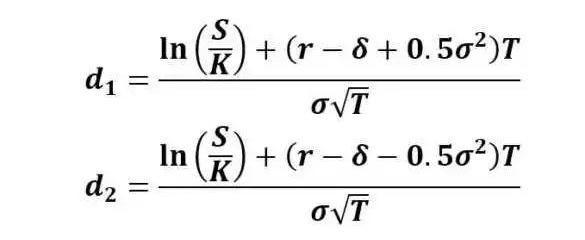

根據Black-Scholes模型,我們可以推導出以下數學公式來計算歐洲看漲期權和看跌期權的公允價值:

上述公式使用了風險調整后的概率。N(d1)是風險調整后的在期權到期時收到股票的概率。N(d2)是期權將被執行的風險調整概率。這些概率是使用因子d1和d2的正態累積分布計算的。該公式給出了非派息股票的歐洲看漲期權的價值/價格。函數N(?)代表累積分布函數為正態(高斯)分布,這是一個隨機變量的概率是小于等于其輸入條件(即d?和d?)正態分布的。概率N的值(?)換句話說永遠是0≤N(?)≤1之間。輸入d?和d?得出:

動態 | 新浪財經:官媒針對區塊鏈的報道從科普宣傳轉向打假監管:據新浪財經今日消息,“1025新政”滿月,一個月間,官媒對區塊鏈的態度風向已轉。據11月初的一項統計,七家黨媒在新政一周內發布了65篇直接相關報道,當時文章中的關鍵詞是數據、產業、安全、創新等,大量文章偏向于科普區塊鏈的概念以及應用介紹,提醒警惕虛擬貨幣炒作的僅有3篇。近期,官媒的批評焦點則紛紛指向借區塊鏈之名進行的虛擬貨幣發行和炒作行為。據統計,新華網、人民網收錄轉載的,以打擊虛擬貨幣或揭露假借區塊鏈行騙為主題的文章,自10月25日到11月25日午間,共28篇;其中,11月19日至11月25日的一周內就高達15篇。這些文章主要圍繞三個觀點展開:厘清區塊鏈和虛擬貨幣的關系,說明二者概念不等;打擊偽“區塊鏈”騙局,或是虛擬貨幣騙局揭露;提醒民眾,區塊鏈不能成為炒作的噱頭,更不是行騙的招牌,需警惕此類活動,理性投資。[2019/11/26]

Black-Scholes模型主要用于計算歐式期權的理論價值,由于美式期權具有在到期日之前行權的特點,因此不能應用于歐式期權。

Black-Scholes模型中使用的主要變量包括:

標的資產的價格(S)是該資產的當前市場價格

執行價格(K)是期權可以被執行的價格

波動率是衡量證券價格在隨后的階段變動幅度的指標

截止時間(T)是指從計算日期到執行日期之間的時間

利率(r)為無風險利率

動態 | 美國演說家Anthony Robbins開始科普什么是比特幣:美國演說家安東尼·羅賓(Anthony Robbins)在自己的網站上發布了一篇比特幣的科普文章,并在推特上向自己的粉絲介紹什么是比特幣,目前他的推特賬戶共有粉絲304萬人。[2019/1/1]

股息收益率最初并不是模型的主要輸入內容。最初的B-S模型是為無股利股票的期權定價而開發的。由于我們通過Delta對沖消除了隨機性,該方程中沒有任何隨機變量,所以它是一個一般的微分方程,而非隨機微分方程。求解這個微分方程需要給定的邊界條件。對于歐式看漲期權,它的邊界條件為當時間t=T時,期權的價格C必須滿足C=max(S(T)-K,0)這里K是行權價格。

對于任何一個期權,在定價時有兩個不確定性需要考慮:

這個期權到行權日到底是不是實值期權,就是到底有沒有行權的價值。

如果行權了,那么我們的收益到底能有多少。

這兩個不確定性恰恰就對應著由BS定價公式中的N。

B-A-W定價模型

我們知道,歐式期權只有在到期日才能行權,美式期權在到期日前的任何時候都能行權,就是這種行權時間的靈活性賦予了它相對歐式期權的一個溢價,那么,問題就清楚了,美式期權的定價公式如下:

美式期權價格=歐式期權價格+溢價

那么具體怎么計算呢,首先我們先引入一個描述期權價值的眾所周知的偏微分方程:

科普時報:區塊鏈與云計算長期發展目標不謀而合:據《科普時報》今日報道,區塊鏈與云計算兩項技術的結合,從宏觀上來說,一方面,利用云計算已有的基礎服務設施或根據實際需求做相應改變,實現開發應用流程加速,滿足未來區塊鏈生態系統中初創企業、學術機構、開源機構、聯盟和金融等機構對區塊鏈應用的需求。另一方面,對于云計算來說,“可信、可靠、可控制”被認為是云計算發展必須要翻越的“三座山”,而區塊鏈技術以去中心化、匿名性,以及數據不可篡改為主要特征,與云計算長期發展目標不謀而合。[2018/5/4]

這只是對B-S模型的基本假設做了一些調整。基本上,我們允許對標的資產發放股息(d),并假設其收益率為不變。股息收益率定義為每股股息除以股價。資產的持有成本(b)是無風險回報率減去年度股息收益率(b=r-d)。當d=0和b=r時,這是普通的B-S公式。當r=d和b=0時,這是期貨期權的B-S模型。

提前行權溢價的定義為:

在這里我要多解釋一句:其中,C(S,T)是美式期權價值,c(S,T)是歐式期權價值。這里的基本要點是,美式期權的價值必須等于歐式期權價值加上一個額外特征的溢價。現在,讓時間從到期日的時間向后發展,*t,此時此刻的時間為t。然后到期時間T的定義是T=?t-t溢價率的變化對時間是一個等式εT=?εt。我們將這個結論應用于之前的偏微分方程,得到了提前行權溢價的偏微分方程。

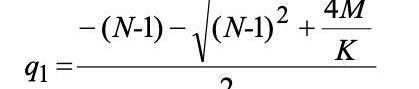

我們用M=2r/σ^2,N=2b/σ^2帶入公式,把他簡化一下:

然后Barone-Adesi&Whaley將提前行權溢價改寫為εc(S,K)=K(T)f(S,K),表示為到期時間和股價的函數。可得εSS=-KfSS和εT=KKTf+KKTfK。將這些代入上式,通過收集項和因式分解可知

其中,K=1-exp是已知條件。

到目前為止,我們還沒有做出任何近似,因此這仍然是一個精確的分析。現在看看(1?K)MfKLHS的最后一部分。通過讓T趨于0,fK趨于0,如果T趨于無窮,K趨于1。因此通過消去最后一項,剩下的方程是一個整潔的二階常微分方程。

我們通過求線性解,得出一個通用解:

顯而易見,現在有一個問題,那就是如何承認和設定公式的邊界條件。由于q1<0,則當S=0時,f(S)→±∞。這是不太合理的,因為從邏輯上講,不值得為不值錢的東西支付額外的錢。一般來說,如果S趨向于零,那么提前行權溢價也必然趨向于零。因此施加約束a1=0,使a2S^q^2永遠不能接近±∞。這個公式可以寫成

到這里,公式的推導基本就成功了。另外我們利用牛頓迭代法,就可以得到

這也就是公式的最終解。

實例分析

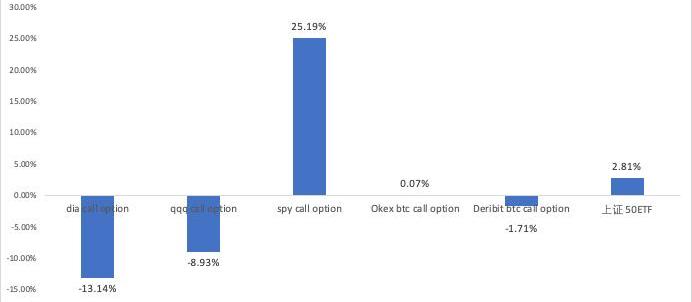

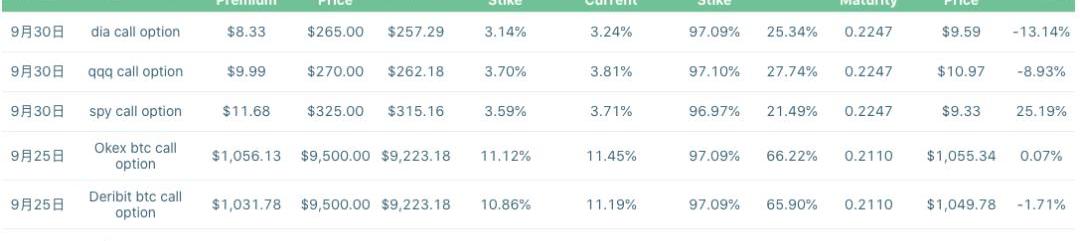

首先,我們分別取用了道瓊斯、標準普爾500和納斯達克指數基金的期權以及OKex、Deribit和上證50ETF的期權進行比較。

我們分別計算了上述六個期權的期權費與行權價的比、期權費與限價的比、限價與行權價的比。并通過B-S模型和B-A-W模型分別計算了他們的模型價值以及實際期權費與模型期權費的偏移值。

從圖中可以看出,與模型差距最小的是okex和deribit的期權,其中okex的期權與模型價格相差無幾。歐式期權價格偏移值明顯高于美式期權,這也是由于模型缺陷造成的正常現象。

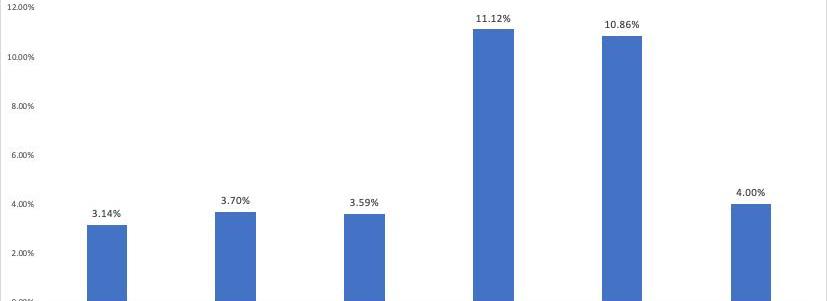

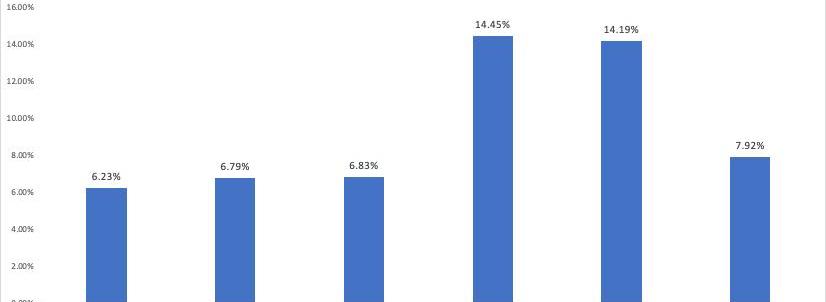

我們同時計算了這六個看漲期權的breakevenprice和行權價以及和現價的偏移值,可以看出,btc期權的偏移值明顯高于其他期權。

于是,我們每個期權采集了八條不同行權價的期權,總共48條數據進行觀測,試圖尋找期權中的偏移值與隱含波動率的關系,結果如下:

根據觀測的結果,我們可以發現偏移率能夠解釋98.43%的隱含波動率情況,也就是說,線性推導關系成立。所有的期權偏移率與其隱含波動率完美符合,即btc期權市場有效性與其他市場有效性相同。

注1:數據采集于7月9日下午2時37分

Conclusion結語

對于投資者來說,除持倉風險外,對OKEx與Deribit交易所基本可以排除其市場定價有效性的懷疑。

風險提示:

警惕打著區塊鏈和新技術的旗號進行非法金融活動,標準共識堅決抵制利用區塊鏈進行非法集資、網絡傳銷、ICO及各種變種、傳播不良信息等各類違法行為。

據DigitalAsset官方博客報道,7月14日,開源智能合約語言DAML創建者DigitalAsset宣布,該公司C輪融資的投資者新增云計算巨頭VMware.

1900/1/1 0:00:00近幾年,蘿卜章、假合同的詐騙事件頻頻曝光,受害方中不乏多家知名企業,包括騰訊、京東、招商銀行、美的集團等。詐騙金額巨大,部分案件甚至高達幾十億,而這些蘿卜章的價格不過區區幾百元.

1900/1/1 0:00:00Taproot是一個旨在提高比特幣隱私性及靈活性的擬議協議升級,目前該方案正處于開發的后期階段,BitcoinCore的貢獻者一致認為,Taproot升級將使得比特幣受益,截至目前.

1900/1/1 0:00:002020年加密貨幣衍生品市場的增長自身就是一個故事,主要由在芝加哥商品交易所、Deribit、OKEx、幣安和火幣等交易所交易的比特幣和以太坊期權所推動.

1900/1/1 0:00:00轉自:以太坊愛好者 作者:曾汨 本文為?Geth客戶端有問必答系列的第一篇文章,大家可以就Geth客戶端的問題踴躍提問,我會每周用一篇小文章回答得票最高的問題.

1900/1/1 0:00:00這是一個設計精巧的博弈體系,眾人在博弈中輸出交易對報價,并產生眾多功能性代幣。這個系統如何運轉?各個代幣有何用途?原文:www.NESTfans.com作者:LeftOfCenter匿名團隊開發.

1900/1/1 0:00:00