BTC/HKD+1.51%

BTC/HKD+1.51% ETH/HKD+0.44%

ETH/HKD+0.44% LTC/HKD+2.9%

LTC/HKD+2.9% DOT/HKD+3.29%

DOT/HKD+3.29% ADA/HKD-1.68%

ADA/HKD-1.68% SOL/HKD+2.95%

SOL/HKD+2.95% XRP/HKD-0.88%

XRP/HKD-0.88% DOGE/US+1.62%

DOGE/US+1.62%編譯:幣信研究院

內容節選自歐洲議會經濟委員會《加密資產:主要發展、監管問題與應對措施》。

1.央行數字貨幣

克里斯蒂娜·拉加德女士在她作為歐洲央行新任主席在歐洲議會經濟委員會的首次例行聽證會上,談到了所謂的央行數字貨幣,這表明歐洲央行正在發揮作用,評估CBDC是否對歐洲公民和更廣泛的經濟具有任何價值。歐洲央行遠非進行這項研究的唯一央行。在過去的幾年中,全球各地的央行都已經研究了CBDC。這項研究還在進行之中,但在2019年6月18日Facebook公布Libra項目之后,它獲得了很大的發展動力并引起了更多的媒體關注。

1.1迄今為止:僅私人幣

要理解各家央行為什么要研究發行自己的數字貨幣,首先必須了解數字支付格局在過去十年中發生了巨大變化。在2009年比特幣出現之后,人們進行了無數次嘗試為快速支付引入一種新的“標準”。

各種技術公司都進入了支付服務市場,大型技術公司最近也帶著自己的計劃加入了戰局,受加密市場發展的啟發而制定了新的全球支付方案。

迄今為止,數字支付領域的創新舉措在本質上是私人的,不受央行的掌握和影響,甚至經常挑戰其地位。加上在許多國家現金使用的減少,這個因素解釋了各家央行為何會對CBDC產生興趣。

1.2主權幣:未來之路?

CBDC尚未成為現實,但在不久的將來這一點可能會改變。

拉加德:歐洲央行管委會下周可能會同意進入央行數字貨幣“探索階段”:歐洲央行行長克里斯蒂娜·拉加德(Christine Lagarde)在接受采訪時深入探討了數字歐元的前景。她表示,歐洲央行管理委員會下周可能會同意進入央行數字貨幣的“探索階段”。這意味著在決定是否實施之前,還需要幾年的工作。(彭博社)[2021/7/12 0:43:55]

1.2.1什么是CBDC?

我們可以通過多種方式來設計CBDC。因此,對于CBDC的構成沒有單一的定義。國際機構和法律學者提出了各種定義,例如:

“一種新形式的數字央行貨幣,可以與商業銀行在央行所持有的準備金或結算余額區分開來”;

“一種給通用用途用戶使用的以官方賬戶單位計價的央行貨幣,可以以去中心化的方式進行點對點的交換”;

“央行為了在零售和批發交易中的付款和結算目的而發行的一種數字資產”;以及

“通過電子手段處理并可供廣大公眾使用的某種形式的央行貨幣”。

在最基本的層面上,CBDC可以被描述為“以電子方式存儲的貨幣價值,代表央行的負債,并且可以用來支付”。

CBDC不應被誤認為是加密資產。對CBDC的研究可能是由加密資產的出現引發的,但是兩者彼此不同。首先,加密資產是私人資產,而CBDC在本質上是主權的。其次,發行加密資產依賴于分布式賬本技術或類似技術的使用,而CBDC的發行并不取決于使用任何特定技術。也許會使用分布式賬本技術和加密技術,但是對于許多央行來說,仍然不清楚它們是否是實現數字貨幣的最佳途徑。第三,加密資產缺乏法定貨幣的地位,而CDBC則相反。大多數人都將CBDC視為一種新的央行貨幣形式。

北京市首個央行數字貨幣應用場景在豐臺麗澤落地:北京市首個央行數字貨幣應用場景在豐臺麗澤落地。今天上午,麗澤橋西的金唐大廈,一家名為漫貓咖啡的咖啡店內啟動了數字人民幣應用場景測試,獲得授權的消費者已經可以用數字人民幣錢包支付購買各類商品。目前數字人民幣體系已基本完成頂層設計、標準制定、功能研發和聯調測試等工作,經過了深圳、蘇州、雄安、成都等城市試點測試后,此次是首次將應用場景在北京試點應用。(北京日報)[2020/12/29 15:58:47]

支付與市場基礎設施委員會在其2018年關于CBDC的報告中指出,CBDC有多種設計選擇。最重要的選擇是:1)訪問;2)匿名程度;3)運營可用性;和4)利息特征。

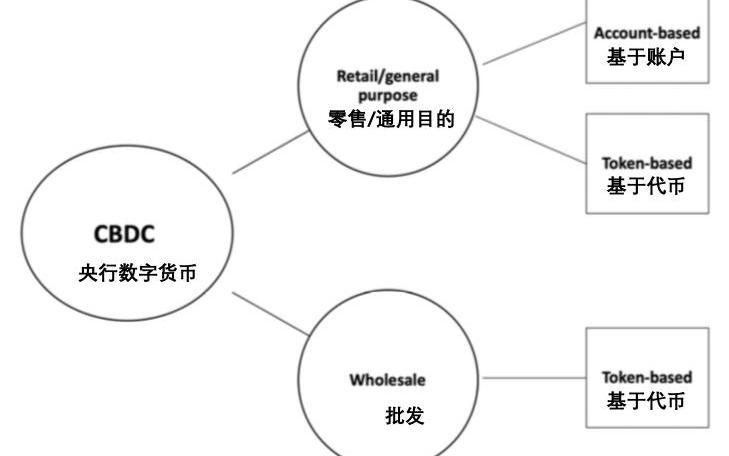

1.2.2可以想象的形式

鑒于要做出的不同設計選擇,可以想象出許多形式的CBDC。大多數法律學者和央行通常將CBDC分為兩種主要類型:一種是“零售”或“通用”CBDC,另一種是“批發”CBDC。圖1:CBDC的主要類型進一步描述了這兩種類型。

圖1:CBDC的主要類型

來源:圖1由作者繪制。其內容基于2018年CPMI的研究《央行數字貨幣》

零售CBDC和批發CBDC之間的主要區別在于,所有家庭都可以使用第一種類型,并且主要針對零售交易,而第二種類型只有某些代理商能使用,并且專門針對銀行間支付和結算。

沙特阿拉伯和阿聯酋宣布央行數字貨幣試運行取得成功:金色財經報道,沙特中央銀行(SAMA)和阿拉伯聯合酋長國中央銀行(CBUAE)表示,經過成功的試運行,沙特和阿聯酋中央銀行的數字貨幣(CBDC)在技術上是可行的。這項名為“Aber項目”的聯合CBDC倡議于2019年1月首次啟動,目的是創建一個沙特-阿聯酋CBDC,利用分布式賬本技術(DLT)結算兩個轄區內商業銀行之間的跨境交易。(Dailyhodl)[2020/12/3 23:00:18]

從理論上講,零售CBDC可以以下列兩種形式中的一種來實施:

首先,零售CBDC可以以在央行的存款賬戶的形式,提供給所有家庭和公司。這樣的帳戶不是“新”的創造。它們今天已經存在,但僅可供商業銀行和某些機構使用,它們可以在央行處保留準備金。“基于帳戶”的零售CBDC的真正新穎之處在于:決定對公眾也實施它們。

或者,零售CBDC可以以儲值代幣的形式提供,這些代幣將以去中心化的方式在沒有一個中心賬本的情況下流通。“代幣”這個術語在這里用的是其在支付經濟學上的意義,以此來澄清與基于賬戶的形式的差異;它所指的并不是——也不應被誤認為是——上文提到的加密資產的子類別。畢竟,CBDC不會被歸類為加密資產。

“基于代幣的”零售CBDC,有時也被稱為“基于價值的”零售CBDC,將是央行為公眾發行的一種“數字或數字化現金”。它可能是對央行提供的紙幣、硬幣和批發存款,以及在相關許可制度下私人實體提供的商業銀行存款和電子貨幣的一種補充。

聲音 | 歐洲央行行長拉加德:央行數字貨幣應該允許公民使用:12月2日消息,歐洲央行行長拉加德:央行數字貨幣應該允許公民使用。(金十)[2019/12/3]

在支付經濟學中,一種“基于代幣的”工具和一種“基于賬戶的”工具之間的關鍵區別在于其驗證。一個接受“代幣”的人將不得不驗證“代幣”是否為真。通過“基于帳戶的”工具收取款項的人將不必進行此類驗證:保存帳戶的一方將驗證帳戶持有人的身份。

批發CBDC很可能以儲值代幣的形式提供。以在央行的存款賬戶的形式實施并沒有多大意義,因為有權使用這種批發CBDC的代理商,在今天已經可以使用央行賬戶了。“基于代幣的”批發CBDC不會像零售CBDC那樣被用作現金的數字擴展,而會被用作銀行間市場的結算資產。

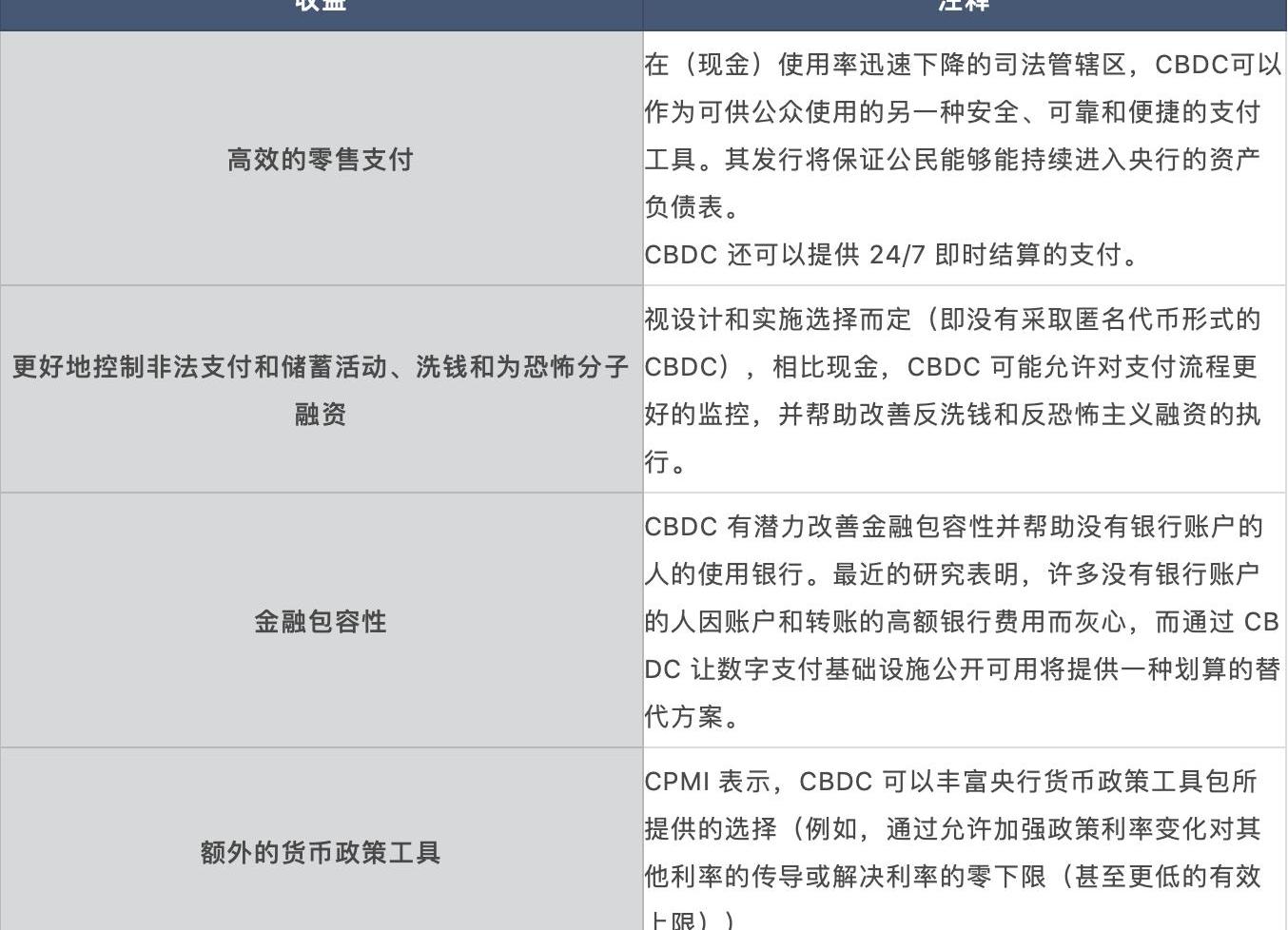

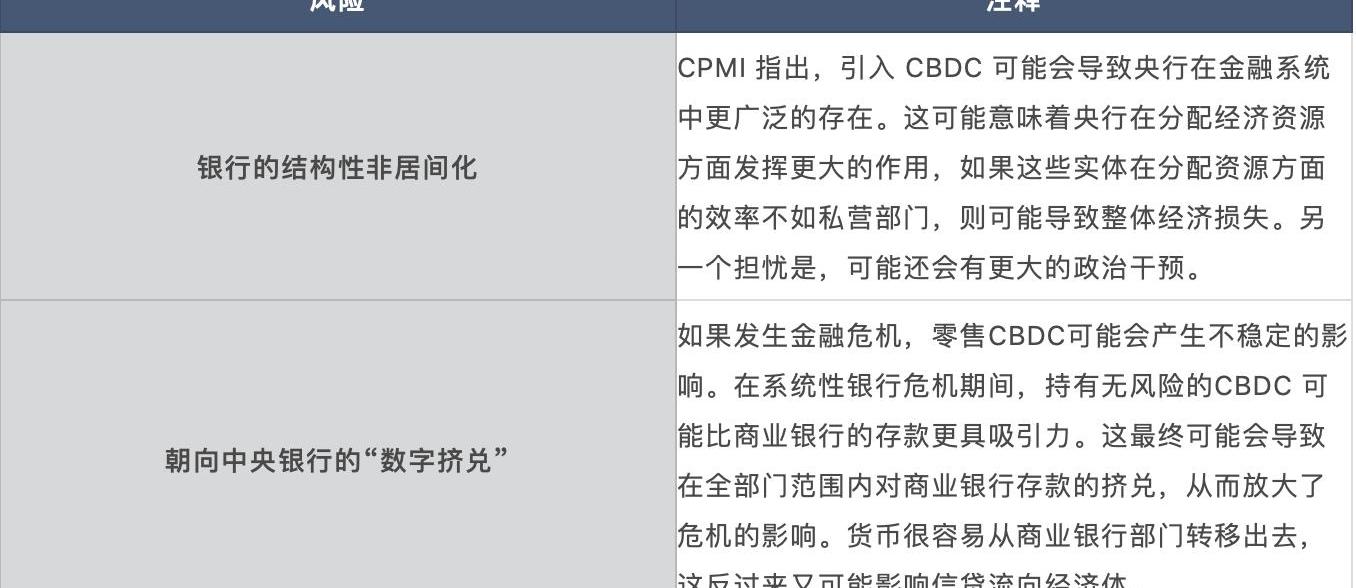

1.2.3優點和缺點

研究表明,引入CBDC既會帶來收益,也會帶來風險。

表1:與CBDC通常相關的收益和風險概述概述了法律學者和中央銀行通常提出的收益和風險,尤其是在零售CBDC方面,這些零售CBDC被認為是最具創新性的CBDC類型。概述是高級別的,并不詳盡。

表1:與CBDC通常相關的收益和風險概述

動態 | 央行數字貨幣工作組與中裝建設區塊鏈方面高層會晤:據鳳凰網財經報道,日前獲悉,央行數字貨幣工作組在上海會晤了中裝建設(002822)區塊鏈板塊負責人、上海玳鴿信息技術有限公司(簡稱“玳鴿信息”)CEO方玉書,就數字貨幣在建筑裝飾領域的研發、接入和測試進行了深入溝通。此前方玉書曾表示,央行對中裝建設和玳鴿信息在建筑裝飾領域的區塊鏈應用很感興趣,中裝建設和玳鴿信息有可能參與到央行數字貨幣的第一批入鏈數據。[2019/10/30]

1.2.4實驗室里有什么?

既然對CBDC的研究已經達到頂峰,那么探索實驗室內部的內容將變得非常有趣。就在歐元區之外,瑞典央行一直在進行零售CBDC項目“電子克朗”,其動機是在瑞典減少現金的使用。它于2017年初開始了該項目,現在正準備啟動一項試點計劃。到目前為止,對e-krona項目的研究已經產生了兩份內容豐富的報告,可以在SverigesRiksbank的網站上查閱。

在歐洲之外,在烏拉圭,烏拉圭央行已經成功地完成了在零售CBDC上小規模試點計劃“電子比索”。該計劃于2017年底啟動。被選中參與該項目的個人用戶和企業可以在移動電子錢包中持有e-peso。可以使用短信或特定的e-pesoapp通過手機即時、點對點地傳輸e-peso。值得注意的是,該試點計劃并未使用分布式賬本技術。在該試點計劃結束后,所有e-peso都被消除,而烏拉圭央行現在正在評估該項目。

2018年2月,在南美出現了另一種數字貨幣,委內瑞拉政府發行了“石油幣”,希望消除其本國貨幣玻利瓦爾的惡性通貨膨脹,并希望能盡量減少對該國所采取的國際金融制裁的影響。該項目得到了很多媒體的關注,但由于向公眾展示的信息質量較差和整體錯誤信息而導致了大規模失敗。例如,Petro宣稱是石油支持的數字資產,但事實證明這是騙局。

CBDC項目的另一個顯然正在順利進行的例子是中國人民銀行,據報道,中國人民銀行已經在進行模擬各種支付場景的閉環測試了。

在歐元區內部,法國央行行長最近宣布法蘭西銀行熱切希望開始進行自己的CBDC實驗,并將在2020年第一季度末之前啟動項目征集。其最初的重點是批發型CBDC。

我們還會在短期到中期看到一個全面的“電子歐元“項目嗎?根據歐洲央行加密資產工作組的說法,目前支持在歐元區發行CBDC的理由并不令人信服。它指出:

盡管歐盟的非現金支付在每年繼續增長,但對歐元紙幣的需求仍在持續,并且現金通常仍是整個歐元區的一種流行支付方式;

歐洲公民和公司目前已經可以使用運行良好且基于健全的清結算基礎設施的各種電子支付工具;

即時支付已經成為現實,可以輕松地與數字經濟中的現金支付速度相提并論;

歐元區的TIPS服務于2018年11月推出,已經能夠在24/7/365的基礎上對央行貨幣進行實時結算。

因此,目前認為,現有零售和批發支付系統的現代化足以滿足要求,并且不保證在歐元區發行CBDC。但是,這在將來可能會發生改變。為了跟上步伐,歐洲央行正在所謂的“EUROchain”研究網絡的背景下與其他歐洲央行社區成員緊密合作。2019年12月,活躍在該網絡中的研究人員發表了一篇論文,探討了CBDC中的匿名性,提出了數字現金中匿名性的概念證明。盡管非常有趣,但該研究并不適合實際實施,也并不意味著在可預見的將來進行CBDC的任何決定。

方框1:CBDC可以是匿名的并符合反洗錢/反恐怖融資

用公開的、可追溯的CBDC代替匿名的、不可追溯的現金可以在理論上標志著許多洗錢和犯罪活動的結束。但是,這種情況不太可能很快獲得所需的支持。原因很簡單:公眾仍然使用大量現金,并且許多人非常喜歡它所提供的隱私。他們不希望中央銀行和政府當局深入了解其支付交易的所有細節。因此,各家央行面臨的挑戰是,設計和實施在能在用戶完整性的需求和遵守AML/CFT標準的需求之間實現平衡的CBDC。

前面提到的EUROchain研究網絡最近為找到這種平衡做出了巨大的努力。它已經為數字現金的匿名性開發出一種概念證明。簡而言之,EUROchain的概念證明為AML/CFT合規性程序提供了一種數字化解決方案,通過該解決方案,除用戶選擇的央行或中介機構外,其他央行或中介機構無法看到該用戶的身份和交易歷史。對匿名電子交易施加的限額是自動進行的,并且將額外的AML/CFT檢查委托給專門的AML機構,該機構將檢查涉及大額交易的用戶的身份,并防止將CBDC轉移給被禁的用戶。所有這些在技術上都是使用“匿名憑證”實現的,該憑證可讓用戶在定義的時間內匿名轉移有限數量的CBDC。有關此概念的更多詳細信息,請參閱歐洲央行在2019年12月發布的EUROchain報告。

總而言之,現在判斷CBDC是否確實會成為支付的游戲規則改變者還為時過早。需要做更多的研究。在撰寫本文時,加拿大銀行、英格蘭銀行、日本銀行、歐洲央行、瑞典央行和瑞士國家銀行剛剛與國際清算銀行一起成立了一個工作組來交流經驗。根據工作組宣布的新聞稿,工作組將評估CBDC用例、經濟、功能和技術設計選擇,并共享關于新興技術的知識。對于央行行長和監管者們而言,激動人心的時代已經來臨。

原文鏈接:https://www.europarl.europa.eu/RegData/etudes/STUD/2020/648779/IPOL_STU(2020)648779_EN.pdf

前言: DeFi令人神往,因為我們可以自由地在白紙上搭各種各樣的金融樂高。但樂高就是樂高,是玩具,不能產生太大的現實商業價值影響我們的生活.

1900/1/1 0:00:00原文:福布斯,原文作者:LukeFitzpatrick來源:Odaily星球日報,譯者:念銀思唐加密貨幣投資者和HODLer們都翹首以待,密切關注著5月中旬比特幣減半事件的進展.

1900/1/1 0:00:00本文來源:中新經緯APP作者蘇培科(對外經貿大學公共政策研究所首席研究員)這次疫情的全球暴發,讓很多人和很多國家都看清了各國在突發公共衛生事件面前的準備不足,彼此應該包容和減輕偏見.

1900/1/1 0:00:00波卡會成為下一個以太坊生態嗎?以太坊曾造就ICO的輝煌,帶來區塊鏈生態的第一次大爆發,在那個風口浪尖的時代,每個人都覺得未來已經不同.

1900/1/1 0:00:00要點總結 距離比特幣第3次減半還有不到2周的時間,業界普遍好奇并且正在積極探索減半后的比特幣網絡將會發生什么.

1900/1/1 0:00:002020年4月14日,金融穩定委員會發布了《解決全球穩定幣項目所引起的監管、監督挑戰》,提出10項監管建議.

1900/1/1 0:00:00