BTC/HKD-0.44%

BTC/HKD-0.44% ETH/HKD-0.31%

ETH/HKD-0.31% LTC/HKD+1.1%

LTC/HKD+1.1% DOT/HKD-0.07%

DOT/HKD-0.07% ADA/HKD+0.74%

ADA/HKD+0.74% SOL/HKD-0.94%

SOL/HKD-0.94% XRP/HKD+0.61%

XRP/HKD+0.61% DOGE/US+2.04%

DOGE/US+2.04%編者注:本文作了不改變作者原意的刪減。

前言:3.12黑天鵝事件是怎么發生?為什么會導致兩次大跌?作者從加密市場結構的角度入手,剖析了當前加密市場的獨有特征,其中包括跨交易所套利效率問題、比特幣和以太坊的交易吞吐量,杠桿清算帶來的循環下跌問題等。這里面有太多值得我們思考的問題。整個加密市場非常脆弱,需要完善的地方太多了,這些是導致危機的問題,也是可投資的機會。本文作者KyleSamani,由“藍狐筆記”的“So”翻譯。

3月12日加密市場出現兩次大幅下跌,前后相隔13個小時。首次下跌在早上,第二次下跌在晚上。首次下跌,大約是25%左右,速度很快且相對有序;但是,第二次下跌,市場結構崩潰了。不幸的是,這導致比特幣在幾分鐘內跌破4000美元,這是七年來最糟糕的單日跌幅。如果市場結構沒有崩潰,BTC可能不會跌破4,000美元。

本文是第一部分,會解釋如下內容:

*發生了什么?

*為什么會發生?

第二部分將會解釋:

*這些底層問題的可能解決方案

*為什么這樣的崩潰在近期不太可能重現?

*為什么這樣的崩潰在中期可能會再次發生?

摘要

比特幣和以太坊網絡,就其目前形式,無法在全球范圍內運作。在危機期間,它們非常擁堵,套利者無法在不同交易場所縮小價差,從而導致在各個交易所大規模的錯位。單個交易所上巨大的價格錯位導致比特幣在15-30分鐘內下探到4000美元以下。但是,如果市場正常運行,就不會出現這種情況。

數據:LooksRare近30日協議收入達到3.16億美元:2月12日消息,據Tokenterminal數據顯示,NFT市場LooksRare近30日協議收入在所有DApp中位居首位,達到3.16億美元,位居其后的Opensea、dYdX近30日協議收入分別為1.06億美元、0.41億美元。[2022/2/13 9:48:06]

加密貨幣的市場結構

為了理解為什么市場結構會崩潰,就必須理解當前的市場結構。加密市場結構跟股票市場不同,在股票市場,大多數資產的絕大部分交易都發生在單個場所。相反,加密市場跟FX市場更具可比性。

加密市場結構的獨有特征:

交易場所眾多。主要的交易場所包括:BitMEX、Binance、Huobi、OKEx、Coinbase、Bitfinex、Kraken等。還有一些較小的長尾交易所,其中的很多交易所在3月12日的交易額超過10億美元。此外,還有DeFi生態系統:Maker、Compound、Synthetix、Uniswap等。

衍生品交易所通過永久掉期合約提供高達125倍的杠桿。雖然很少有參與者會使用這么高的杠桿,但不少人以10-50倍的杠桿進行交易。杠桿進入和退出系統的速度非常快,清算很常見。

不同交易場所的市場機制不統一。每個交易場所提供不同的產品;針對不同的產品,他們接收不同類型的抵押品;清算方法/參數也是各不相同;每個產品的流動性在不同交易所間差異也很大。例如:1)Binance現貨交易占主導,衍生品交易也位居前五,同時還提供數十種資產的永續合約。Binance也支持BTC期貨和Perps的幾種不同形式的抵押品,但ETH方面僅支持USDT抵押品。2)BitMEX通過期貨和Perps支持8種資產,但僅接收BTC作為抵押品。

ETH跌破3300美元關口 日內跌幅為3.11%:火幣全球站數據顯示,ETH短線下跌,跌破3300美元關口,現報3298.32美元,日內跌幅達到3.11%,行情波動較大,請做好風險控制。[2021/10/4 17:24:00]

交易者無法跨交易場所進行交叉保證金,并且還沒有任何主經紀商擁有足夠的資本來提供這項服務。這對于資本效率不利,因此增加了整個生態系統的資本成本。而且,多數交易所還無法自己完全處理掉多頭頭寸和空頭頭寸,這進一步加劇了這一問題。

一些市場參與者以不同的貨幣對他們的財富進行計價,因此,不同人對風險和交易看法的差異超出人們的想象。雖然多數人以USD計價,但有些人以BTC計價,也有些人以ETH計價。

在傳統市場中,大多數流動性資產可以作為抵押品。但是,在加密市場,貸方通常只接收USD、BTC以及ETH作為抵押品。這為基礎風險創造了機會,因為借款人可以有償付能力,但如果不清算頭寸就無法滿足抵押要求。

當用戶存入資金時,交易所并不立即貸記賬戶。盡管政策會因交易所和資產而異,但通常在區塊包含該交易并得到確認后10分鐘才算存入成功,且最多可能需要60分鐘。在3月12日這樣的高活躍期間,交易者可能需要等待好幾個區塊才能使其交易得到確認。

幾乎所有的價格發現都發生在傳統交易場所,而不是通過DeFi協議進行價格發現,只有極少數例外。結果是,DeFi價格落后于中心化交易場所。套利者產生可觀的利潤,使這些交易所價格趨于一致。

ETC 24小時資金凈流出3.14億元人民幣:金色財經監測數據顯示,加密貨幣市場24小時資金凈流出排名前三分別為[2021/6/24 0:04:20]

很多交易者僅使用一個,或者少數的交易所。例如:1)一些美國基金只在Coinbase、Kraken、CME以及Bakkt上交易2)大多數中國的散戶投資者主要在huobi上交易3)有些人拒絕KYC,因此只在BitMEX上交易4)很多交易者不夠熟練,或者只是不太在乎通過利用跨交易所的流動性來獲得最佳執行。

鑒于以上所有因素,很明顯為什么價格在不同交易場所間會有不同。通常,價格差異不會極大超出maker/taker的費用,只是有一些小的利差。當他們這么做,流動性提供者和套利者通常在主要的交易所上有足夠的資本從套利機會中獲利并抹平價差。

但是,當波動性加劇,會同時發生一些事情:

清算加速。盡管有些交易者的杠桿高達125倍,但大多數人的交易杠桿在25-30倍。就25倍的交易杠桿來說,3%左右的波動就會引發清算頭寸,因為交易必須包含緩沖,以在清算期間解決潛在的滑點。否則,交易者必須抵押更多的資產。

不同交易所的清算門檻也不統一。因此隨著清算級聯的發生,價格在交易所之間也會不同。3.套利者沒有足夠的資本在每個交易所上,以至于無法套利,因此他們開始在交易所之間轉移資產,以進行價格差套利。

當這種情況發生時,對比特幣的區塊空間和以太坊gas的需求在幾分鐘內暴增。gas價格飛漲,很多交易無法在幾分鐘內包含進區塊中,或甚至幾個小時內也無法包含進去。

EOS跌破3.1美元關口 日內跌幅為5.61%:火幣全球站數據顯示,EOS短線下跌,跌破3.1美元關口,現報3.0981美元,日內跌幅達到5.61%,行情波動較大,請做好風險控制。[2020/12/21 15:58:02]

隨著價格崩潰,發生了這些情況,礦工開始關閉機器,因為挖礦收入遠低于電力成本。反過來,這減慢了產生新塊的速度,從而增加了延遲,并降低了總吞吐量。

3.12發生了什么

首次下跌很大可能是由交易者去風險導致的。第二次下跌可能是由貸方清算抵押品所觸發的。抵押品原屬于借款人,這些借款人由于首次下跌導致無法償付。一些礦工在首次下跌后關閉礦機,第二次下跌后關閉了更多的礦機。

然后,市場結構崩潰了。

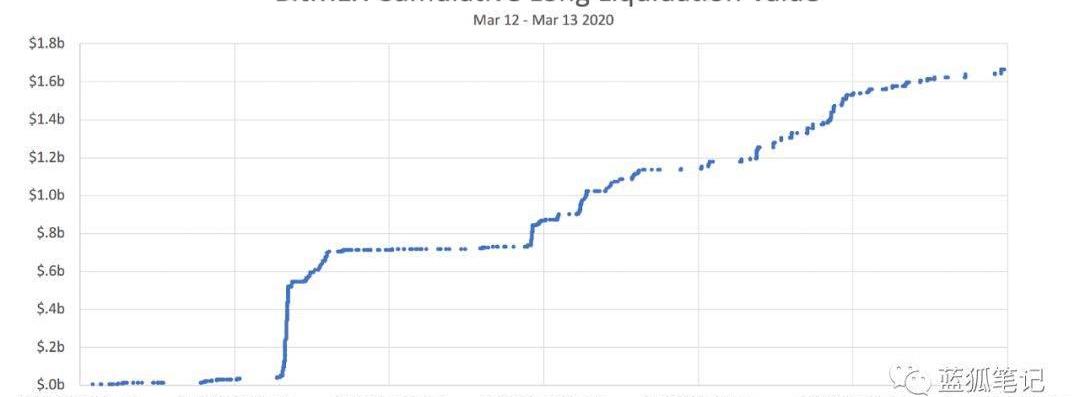

由于BitMEX只接收BTC作為抵押品,因此,根據定義,BitMEX上所有BTC永續合約的多頭都被迫承擔杠桿。為了理解為什么會這樣,考慮一下:如果交易者使用BitMEX上的永續合約做多BTC-USD,隨著BTC價格下跌,交易者在交易中損失資金,BTC抵押品的價值也下降。本質上,這為BitMEX上的流動性提供商帶來風險。當市場一天內波動30%以上,即便是那些使用低杠桿的交易者也開始被清算。做市商理解這一點,因此,會提供更少流動性,這進一步加速了下跌。

由于抵押品清算導致現貨價格下跌,衍生品緊隨其后。BitMEX開始清算杠桿的多頭。這些清算開始下跌。考慮到第一次下跌的幅度,很多做市商只是停止提供流動性,直到市場落定。這時有很大的利差,流動性提供者并不想在BitMEX上做保證金多頭,以試圖阻止一系列下跌的清算。

1小時合約市場爆倉超13.17億美金:據合約帝行情統計報告顯示:過去1小時合約市場全網總計爆倉13.17億美元。其中爆倉量排名前三的幣種是BTC10.05億美元,ETH1.45億美元,BCH5243萬美元。[2020/3/12]

BitMEX累計多頭清算價值,來源:Skew

而且,比特幣區塊鏈很擁堵。隨著礦工關閉礦機,區塊生成變慢的問題變得更加復雜。交易所之間的價格有偏離,但套利者實際上無法在BitMEX上存入BTC,以抹平價格差,即便是他們想去阻止這一下跌趨勢。

在某一時刻,整個BitMEX訂單簿上只剩下大約2000萬美元的出價,而有超過2億美元的多頭頭寸要清算。這意味著,如果BitMEX沒有“維護”下線的話,BTC的價格本來可能會短暫跌至0美元。鑒于BitMEX在加密市場結構中的中心位置,這種價格走向將會傳播到其他所有的BTC交易所。

DeFi的問題

盡管BitMEX崩潰,但DeFi也失敗了。

Maker是最大的DeFi協議,是很多其他DeFi的構建基礎。Maker差點就崩潰了,如果確實發生了某些原本會發生的事情,它可能會崩潰。Maker經歷了兩次大的失敗,只有其中一次引起人們注意。結果第一次下跌后,一些Maker“資金庫”開始處于抵押不足。清算人試圖清算低抵押的“資金庫”。但是,清算人軟件并沒有為應對網絡擁堵而配置動態調整gas價格。因此,礦工并沒有將清算人的清算交易包含到區塊中。

因此,就Maker協議而言,沒有人參與抵押品拍賣。有人意識到這一點,只要其提高gas價格,那么,TA就是唯一的競拍參與者,因此可以將拍價降至0美元。因此,該用戶以0美元競拍800萬美元的ETH抵押品,并得到了它。

這些“資金庫”的所有者沒有法律追索權。哎!

此外,由于清算人并沒有向抵押池回饋資金,Maker系統開始抵押不足,盡管其依然處于超額抵押。這意味著,Maker有足夠的ETH和BAT抵押品贖回所有未償還的DAI,但低于目標風險閥值。但是,Maker的第二次失敗更加危險,而且很少有人討論。

跟清算人軟件一樣,支持Maker預言機的軟件也沒有為應對擁堵網絡進行gas價格的動態配置。因此,很多預言機只是停止向Maker合約發送價格。

MKR持有人對系統的風險參數進行投票,預言機通過報告價格來執行這些規則。由于預言機沒能正確報告這些價格,迫使MKR持有人承擔了不適當的風險。

由于ETH在美國中部時間12日下午7點左右跌至大約88美元,因此,由于很多“資金庫”設置了大約100美元清算門檻,大量的“資金庫”本來應該被清算。但由于ETH-USD跌破100美元,而Maker預言機并沒有更新ETH-USD價格。

目前尚不清楚,是否預言機并沒有提升其gas費,或者他們有意地選擇不去更新價格,以試圖挽救系統。如果預言機正確地報告了價格,所有這些“資金庫”本來會被清算,這會導致ETH價格進一步下跌。當ETH價格跌破100美元,由于市場陷入困境,很多做市商只是停止提供流動性。數百萬美元的市場拋售可能會導致ETH跌至50美元,甚至更低。

這種情況可能會進一步加劇:

Maker可能無法償付,這可能導致DAI跌破錨定。

DAI在其他DeFi協議中用于貸款的抵押。如果DAI價格下跌,這些借款人可能會被清算。

除了DAI之外,很多ERC-20代幣在一些協議上作為抵押品。ERC20代幣一般來說跟ETH相關,隨著ETH下跌,這些代幣也可能下跌。這將導致其他借貸協議中的更多清算,遍及DeFi的長尾。

如今,DeFi活動大約相當于CeFi活動的1%。而加密市場在全球市場中還微不足道。試想一下,如果DeFi中有更多資本、更多人、更多交易參與其中,這種情況將會多么糟糕。

正如我們之前所提到的,我們對DeFi潛力很興奮,但DeFi還有很長的路要走。這提醒了我們,現在是多么的早期,也表明將來還有更多的可投資機會。

結語

本次黑天鵝給我們最大的啟示是,加密市場基礎設施依然很不成熟。很多方面都有巨大改進空間,因此,這里面也有很多可投資的機會。

盡管像BitMEX這樣的交易所顯然在掙扎,但他們可以改善其清算引擎以及其他技術問題。然而,即使BitMEX能夠在不斷發展的基礎上完美運行,市場依然在掙扎。當前的比特幣和以太坊網絡根本無法支撐其全球規模的資本市場活動。------風險警示:藍狐筆記所有文章都不能作為投資建議或推薦,投資有風險,投資應該考慮個人風險承受能力,建議對項目進行深入考察,慎重做好自己的投資決策。

Tags:BITITMMEXTMEbitGet交易所可信不bitmart夏爾特身價mexcglobal這個可靠么platment

作者:幣市小姐姐 歷史不是緩慢爬行的,而是從一個斷層突然躍上另一個斷層,其間極少有波折,但我們卻只相信那些自己能夠預測的小演變.

1900/1/1 0:00:003月5日,韓國國會大會通過對加密貨幣進行定義并規定加密貨幣經營申報制度的《特定金融交易信息報告與使用的相關法律》(簡稱《特金法》)修正案,這是韓國首例關于加密貨幣的國內立法.

1900/1/1 0:00:00新華網南京3月22日電“你的小麥苗群體數量不夠,在原有施肥基礎上再灑10—15斤尿素試試。”2月14日,南京六合小麥種植戶夏兆宏正通過農業區塊鏈小程序上傳了自家農田的照片和管理步驟,10分鐘后,

1900/1/1 0:00:00HT與OKB的銷毀引發平臺Token再度上漲,銷毀的價值在哪里?2月10日,OKEX宣布銷毀所有未發行的7億OKB,價值人民幣約200多億元.

1900/1/1 0:00:00來源:南京區塊鏈 據權威媒體報道,中共中央局常務委員會在2020年3月4日召開會議,在目前全國防疫工作整體轉好的大前提下,會議商討及制定了接下來的防疫防控工作.

1900/1/1 0:00:00編者注:原標題為《通證設計的原則》 一、通證概念的起源 通證是Token的中文翻譯,其本意是計算機網絡發展早期令牌環網中的令牌.

1900/1/1 0:00:00