BTC/HKD-0.32%

BTC/HKD-0.32% ETH/HKD-0.77%

ETH/HKD-0.77% LTC/HKD+0.01%

LTC/HKD+0.01% DOT/HKD-0.97%

DOT/HKD-0.97% ADA/HKD-1.1%

ADA/HKD-1.1% SOL/HKD-1.38%

SOL/HKD-1.38% XRP/HKD-0.85%

XRP/HKD-0.85% DOGE/US-0.13%

DOGE/US-0.13%來源:52CBDC

今年6月以來,開發中央銀行數字貨幣的競賽正在加快。

CBDC是一種新型的金融模式,它將擴大公眾對中央銀行帳戶的數字訪問權限,而中央銀行帳戶目前僅限于商業銀行。因此,CBDC將把銀行存款的數字性質與日常交易中現金的傳統優勢結合起來。

但是,一個關鍵問題是:CBDC會采用支持正利率的中央銀行個人帳戶的形式,還是像傳統加密貨幣那樣匿名的數字Token形式?

國際貨幣基金組織最近的研究已經說明了CBDC應具有的最佳貨幣和技術特征-

這

具體取決于其流通的經濟和銀行體系。雖然跟沒說一樣,但實際上支付工具的突然變化可能在整個經濟中產生非常不好的副作用。因此,在引入數字貨幣之后,如果其他現有支付工具的使用頻率進一步降低,那么它可能會消失。

1inch治理團隊成員提議削弱一些內部人員投票權:金色財經報道,加密交易聚合商1inch周五舉行了社區電話會議,團隊成員提議削弱部分內部人員的投票權重,擬議的治理改組將大大減少核心貢獻者、投資者和其他內部人士積累的投票權。1inch社區和治理團隊成員Jordan Reindl表示,當前的系統“某種程度上賦予了投資者不成比例的大量投票權,尤其是在他們的v1inch代幣合約完全鎖定的情況下”,該提案目前還未進行表決,v1inch代幣是一種可贖回1inch的衍生代幣。[2023/4/1 13:38:34]

無論CBDC的存在形式和支付功能怎么樣,只有權衡分析才能“正其位,盡其用”。

匿名性與安全性

一般而言,現金幾乎總是保證匿名交易,而銀行存款可以滿足安全性需求。

雖然匿名可能導致一些金融犯罪,但匿名具有其價值,最近,甚至歐洲中央銀行行長克里斯蒂娜·拉加德都表示,對不可追溯的支付工具不能一味壓制,這可以幫助保護消費者免受未經授權使用個人交易數據進行信用評分等問題。

交互沉浸式數字藝術畫廊37xDubai完成逾500萬美元融資:12月14日消息,交互沉浸式數字藝術畫廊37xDubai宣布完成逾500萬美元新一輪融資,迪拜數字資產和區塊鏈投資公司Morningstar Ventures領投。該畫廊預計于2023年一季度正式開業。

37xDubai旨在成為藝術與科技的橋梁,其背后的模塊化技術可支持快速更新展出數字藏品,為專注于Web3教育、傳統藝術、數字藝術、娛樂和社區的市場帶來全新概念。(KhaleejTimes)[2022/12/14 21:44:32]

CBDC在不同場景對匿名性和安全性的要求不同,設計邏輯就不同。中央銀行只能保證對本人之外的其他用戶部分匿名,而不能保證對當中央銀行匿名,具體情況具體分析,比如法院命令或者不同的實名等級對應不同交易限額的設定。

利率

zkSync將計劃明年推出Layer 3測試網Pathfinder更名為Opportunity:10月14日消息,以太坊二層網絡zkSync發推表示,由于與StarkWare開發的產品的命名沖突,將把以太坊Layer3測試網絡“Pathfinder”重新命名為“Opportunity”。

Matter Labs將在2023年1季度推出Layer 3測試網“Pathfinder”。據介紹,這是第一個在以太坊之上啟動的Layer 3網絡,可以顯著改善擴展性。[2022/10/14 14:27:25]

1.貸款成本增加

CBDC可能會在一定程度上破壞金融系統,從而取代對現金或存款的需求。隨之而來的問題不僅是現金可能會消失,而且類似于銀行存款的CBDC設計會迫使銀行為了保持競爭力而提高存款利息,存款利率的提高意味著貸款利率也會大概率上調,因此可能會觸發企業的信貸收縮。

數據:近24小時全網爆倉4474.73萬美元:金色財經報道,據Coinglass數據,近24小時全網爆倉4474.73萬美元,其中以太坊爆倉165.33萬美元,比特幣爆倉95.37萬美元。[2022/10/3 18:37:51]

如果企業貸款成本高了,即使個人或家庭存款有更高的利息,銀行中間業務的下降也將減少投資、生產和就業。所以相比存款利息增多,個人收入的降低影響可能更大。

當然,在中國,商業銀行無論是否提高存款利息,都不太會影響企業信貸,因為有“央媽”在背后調控和印鈔,一般商業銀行很少因為“錢不夠”而提高貸款利率。

2.刺激產生負利率

馬克·庫班:以太坊的合并可能是“推銷新聞”事件:金色財經報道,美國億萬富翁投資者兼達拉斯小牛隊老板馬克·庫班認為,以太坊從工作量證明共識機制到股權證明機制的轉變可能是一把雙刃劍。在他看來,投資者對這一舉動的興奮可能會超過“合并”的實際用例,并創造“出售新聞”事件。

Cuban 還認為,在加密領域應用法規是全球監管機構需要執行的重要步驟。投資者正在尋求最大程度的保護,如果獲得批準,許多人將進入數字資產生態系統并推動該行業向前發展。(cryptopotato)[2022/8/9 12:11:09]

如果發行帶有利率的數字貨幣,將加劇銀行的中介化。但是,利率不僅可以是正的,還可以是負的。在這種情況下,CBDC的發行將刺激負利率時代到來,鼓勵消費者消費。

最近幾個月各國的對CBDC“大刀闊斧”的研究表明,中央銀行正在為不計息的CBDC開展工作,以保護銀行系統免受數字貨幣的影響。這種政策選擇將使現金成為數字貨幣的主要競爭對手,但是,與促進無現金社會相比,一些發展中國家消除現金的成本可能更高。

普惠金融

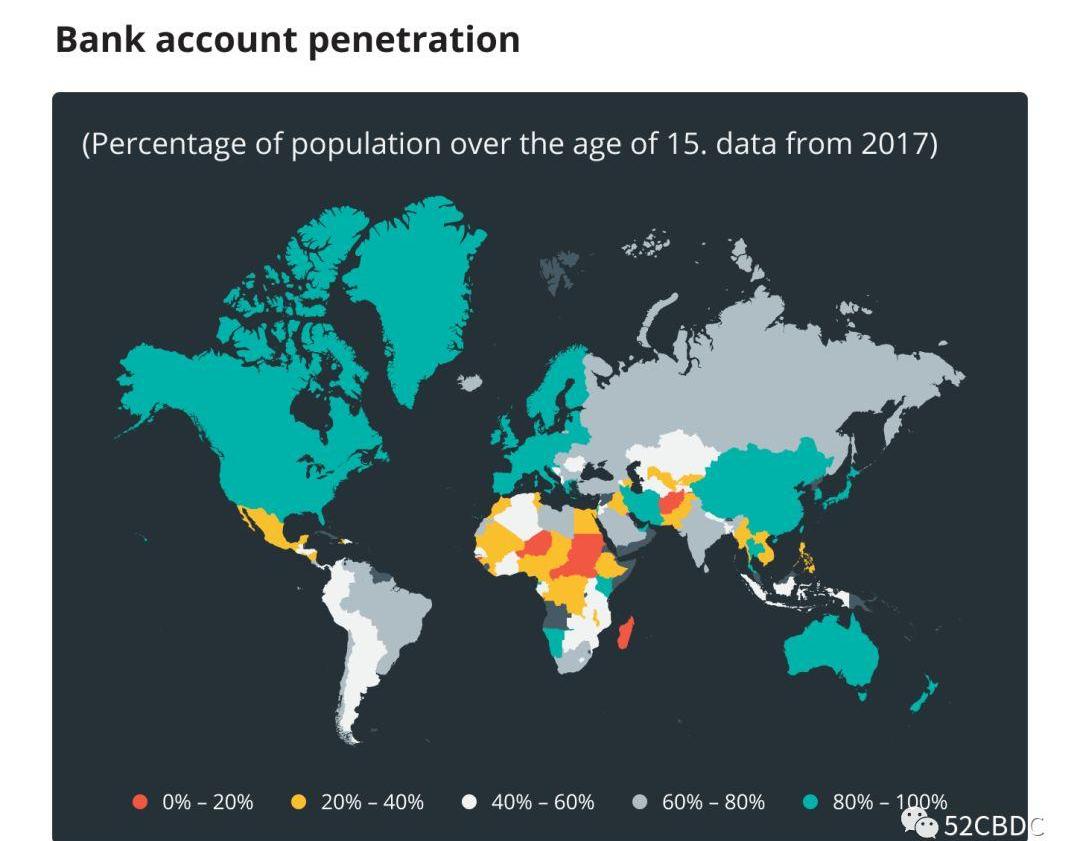

1.全球一半人沒有銀行賬戶

最新數據顯示,在使用支付工具方面,全球數字化鴻溝仍然巨大。

世界上一半沒有銀行賬戶的人分別分布在南亞、東亞和太平洋地區,其中

中國沒有銀行賬戶的人口比例為12%,印度21%,印度尼西亞6%,這些國家合起來占全球人口的40%。根據世界銀行2017年全球Findex全球數據庫,標準金融機構為中東和北非地區居民提供的服務最少,該地區經常使用銀行賬戶的人僅為14%。

想要申請一個銀行賬戶首先得有錢,還需要政府簽發的身份證件,有的地方還需要居住證明,這對于一些發展中國家的邊緣化人群來說是一種奢侈。根據世界銀行的一份報告,全球有15億人沒有任何形式的身份證,其中大多數人居住在非洲和亞洲。主要原因包括缺乏金融知識、居住在沒有金融服務的偏遠農村。此外,還有超過2億個微型和中小型企業無法使用銀行帳戶和貸款。

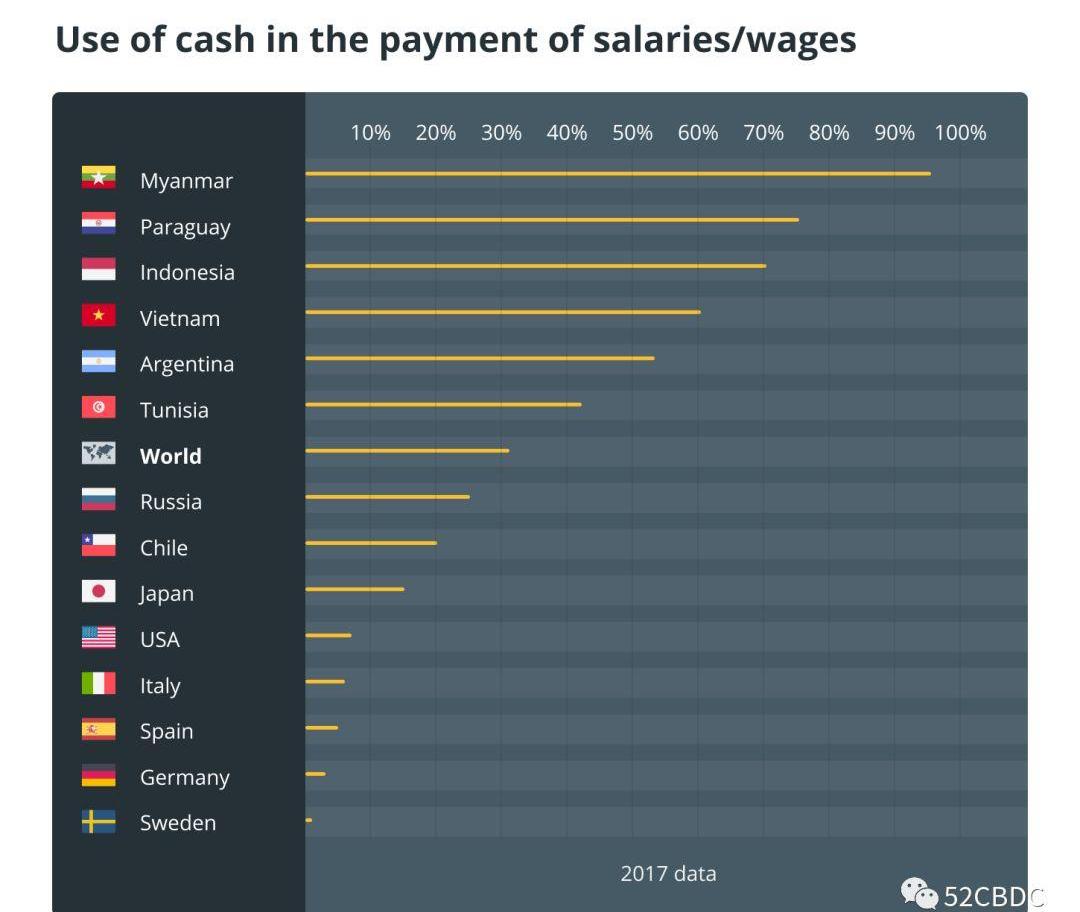

2.很多國家的主要支付工具仍為現金

現金仍然在很多大型的發展中國家主導著基本交易,包括工資支付。

印度政府一直試圖加強銀行中介業務的發展,印度流通的紙幣和硬幣的價值在2006年至2015年期間仍以每年14%的速度增長。

在肯尼亞,現金仍然占所有交易價值的98%。盡管有75%的成年人通過移動設備進行支付,但對低收入家庭的一項調查發現,只有1%的支出和3%的交易是以數字現金的方式進行的。

因此,政府試圖用數字支付系統代替現金的做法有可能使現有的貨幣缺口加劇到新的極端,有可能使沒有銀行賬戶的人面臨的社會和經濟問題進一步惡化。

實際上,在國際貨幣基金組織的模擬試驗中引入一種數字貨幣時,低收入家庭往往使用現金的時間更長。由于現金不像銀行存款,不支付利息,如果由于CBDC對經濟的負面影響而導致貸款減少,這些家庭將比富裕的存款持有人承受更大的損失。因為有錢人的存款所得利息更高,而想做生意的相對貧窮的人連貸款都不一定能貸到,雖然現在也不一定能貸到,但是CBDC增加了貸款成本,無論是財力還是人力成本。

因此,從國際貨幣基金組織的模擬試驗中,儲戶成為主要的受益者,而現金使用者則成為主要的“失敗者”。這意味著央行和政府必須仔細評估其對收入分配的潛在影響。

具有即時轉賬和數字貨幣溯源、不可篡改等先進功能的銀行存款有儲蓄、消費和投資的潛力,從而保證了創新、創造就業機會并刺激了經濟,CBDC也可能是從根本上解決逃稅的關鍵。CBDC會改變金融體系并可能造成長期影響,因為它是一種顛覆性的技術和金融創新。

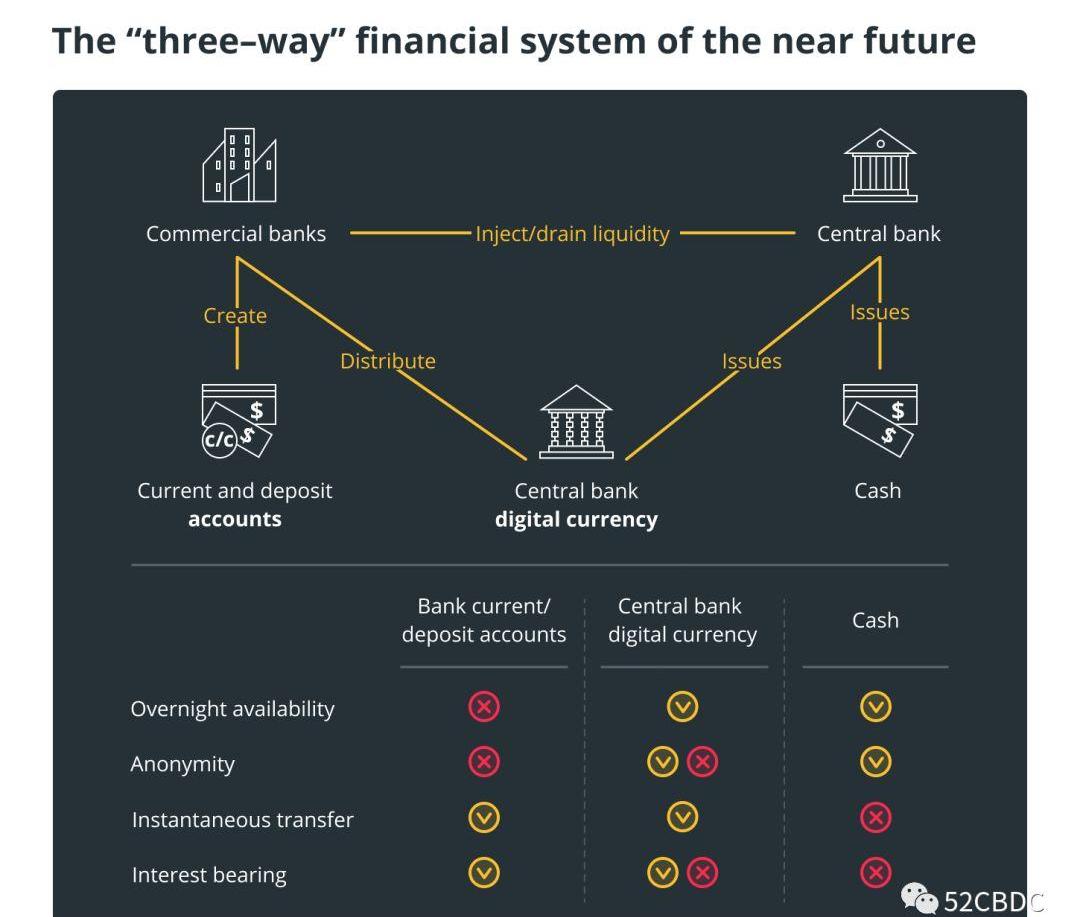

最終消除負面影響的最佳解決方案可能不是消除現金或完全取消銀行間的中介化,而是建立一種“三向”金融系統,在該系統中,各種支付系統處于平衡狀態,從而滿足了所有經濟參與者的需求。

所以不能片面地看待CBDC的利弊,對于不同的經濟體,只有合不合適,沒有應不應該。

比特幣交易所交易基金繼續被排除在美國市場之外,不過一家初創公司已經獲得了1,700萬美元的資金,這筆資金似乎專門用于將區塊鏈技術引入ETF.

1900/1/1 0:00:00文:陳劍山 來源:火星財經 1月3日,2020蘇州“開放再出發大會”發布《中共蘇州市委蘇州市人民政府關于開放再出發的若干政策意見》.

1900/1/1 0:00:00作者:wei_sir 來源:微月人話 編者注:原標題為《開源的7大理念》軟件正在慢條斯理地吞噬世界,開源正在慢條斯理地吞噬軟件業.

1900/1/1 0:00:00真本聰手記:每天精選5篇加密貨幣最新優質文章 今天內容包括: 1.以太坊:金錢游戲觀;2.幣安Defi報告第三期:2020.

1900/1/1 0:00:002019年全球區塊鏈行業經歷了新一輪的飛速發展。這一年,中國將區塊鏈上升為國家戰略,中國公鏈也登上了世界舞臺。元界DNA是在中國公鏈ETP安全基礎鏈上開發的一條并行的、錨定DNA通證的快鏈.

1900/1/1 0:00:00來源:頭等倉 摘要:我們發現了一種針對類似比特幣區塊鏈的拒絕服務攻擊,這種攻擊模式比之前的攻擊模式成本要低得多。區塊鏈依賴于激勵機制來保證系統安全.

1900/1/1 0:00:00