BTC/HKD+0.26%

BTC/HKD+0.26% ETH/HKD-0.27%

ETH/HKD-0.27% LTC/HKD-0.81%

LTC/HKD-0.81% DOT/HKD-0.17%

DOT/HKD-0.17% ADA/HKD+0.09%

ADA/HKD+0.09% SOL/HKD-0.77%

SOL/HKD-0.77% XRP/HKD-0.46%

XRP/HKD-0.46% DOGE/US+0.34%

DOGE/US+0.34%來源:01區塊鏈

作者:趙越?零壹智庫

?近一年,資本方對中國區塊鏈行業投資趨于理性。融資事件數量同比下降50%,融資金額同比下滑75%;平均單筆融資金額未發生較大變化,仍維持在7000萬元以上。

?中美區塊鏈行業發展仍存在一定差距。中國區塊鏈公司/項目融資數量略高于美國,融資金額僅美國四分之一。

?區塊鏈產業集聚效應初顯。區塊鏈公司/項目融資主要分布在環渤海地區、長三角地區、粵港澳地區和川渝地區;北京融資數量最多,占比45%,香港平均單筆融資金額最高,高達2.62億元。

?區塊鏈產業規模有擴大趨勢。區塊鏈公司/項目逐漸由初創期融向中后期融資轉移,但仍主要集中于A輪以前。

?數字資產相關領域仍最受資本方歡迎,數字資產相關融資數量占比29%;數字資產相關行業也最“吸金”,融資金額達23億元,此外,公鏈項目受關注度提高。

?25家活躍投資機構中68%為專注區塊鏈領域的新型機構,主要投向交易所/交易平臺、行業網站&媒體、文娛社交、區塊鏈社群和數字貨幣錢包等五大行業,無一家機構投資實體應用相關行業。

2016年12月,國務院印發《“十三五”國家信息化規劃》,將區塊鏈技術列為戰略性前沿技術。之后,各省市區塊鏈相關的政策措施不斷出臺。

隨著政府部門愈加重視和關注,區塊鏈也受到了資本方的熱捧。2018年成為區塊鏈行業的“爆發年”,據零壹智庫不完全統計,2018年,中國區塊鏈公司/項目融資數量達349筆,融資金額達173億元。

2019年10月24日,中共中央局就區塊鏈技術發展現狀和趨勢進行第十八次集體學習,習近平總書記指出要把區塊鏈作為核心技術自主創新的重要突破口。這從國家戰略層面賦予了區塊鏈極高的戰略意義和社會價值,對區塊鏈行業來說是強心劑,使區塊鏈再次成為全民熱議的焦點。

一夜之間,區塊鏈也再次成為資本方的熱點。2019年10月28日,區塊鏈概念股集體爆發,其中40只個股漲停。

為觀察近一年區塊鏈行業的投融資情況,零壹智庫從整體融資情況、地域分布、輪次分布、領域分布和投資者視角五個維度分析了中國區塊鏈公司/項目的融資概況。數據顯示,區塊鏈公司/項目發展逐漸平緩,資本方對區塊鏈行業的投資日漸理性。

一、整體融資情況:資本方對區塊鏈公司/項目的投資趨于理性

據零壹智庫不完全統計,2018年11月至2019年10月,中國區塊鏈行業共發生175起融資事件,公開披露的融資總額達41.89億元。

資本方對區塊鏈公司/項目的投資逐漸趨于理性。相較于2017年11月至2018年10月,融資事件數量同比下降50%,融資金額同比下滑75%。2017年11月至2018年10月,中國區塊鏈公司/項目融資數量達349筆,融資總額高達170.78億人民幣。

融資數量和金額明顯回落,平均單筆融資金額維持在7000萬元以上

Polygon生態中國區負責人:以太坊過來的項目切入Polygon的成本是最低的:金色財經現場報道,7月9日,金色沙龍第66期Layer2-擴容“空間站”,探索更高維度的破局之道在杭州舉辦,Polygon生態中國區負責人 Charlie Hu演講表示,Polygon剛剛發布可用性的事情,這是以太坊都很重視的問題,就是鏈的可用性調用問題,這一塊一直都沒有解決。基于以太坊的發展,需要很多新路徑,很重要的一點就是開發者,我們看到很多新的公鏈在說我們做這一塊,然后我們不需要EVM等等,但其實我們真正跟在做實戰的DeFi的很多開發者聊天,最大的感受是兼容性好不好,而且是強兼容性,而不是EVM兼容,強兼容和弱兼容有很大區別。很多項目早期還是從以太坊過來,以太坊過來的項目切入Polygon的成本是最低的,這也是很多人問我們為什么過來,包括最近各種各樣的以太坊項目最近都過來了。[2021/7/9 0:39:59]

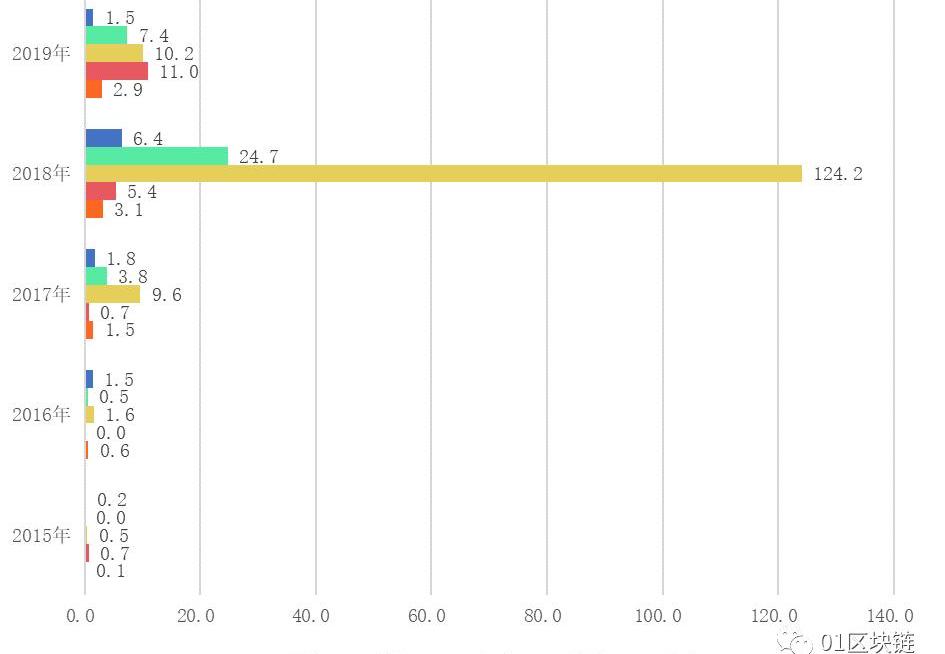

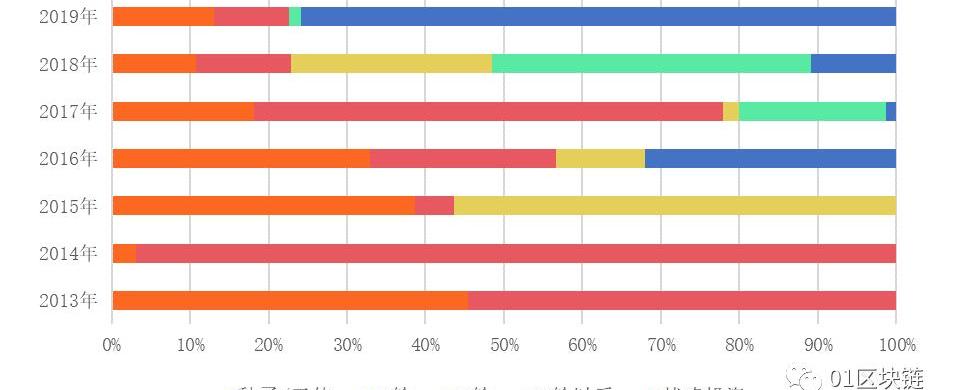

自2013年以來,中國區塊鏈行業融資數量和融資金額總體呈上升趨勢,融資數量和融資金額變化趨勢高度一致。

其中,2013年~2015年,區塊鏈行業融資數量和融資金額均保持平穩;2016年起,區塊鏈行業融資數量和金額開始出現明顯上升,2018年為區塊鏈項目融資的“爆發年”,融資數量高達349起,增速超340%,融資金額為173億元,增速高達876%;2019年,區塊鏈行業發展回歸理性,融資數量和融資金額均明顯回落。

圖12013年~2019年中國區塊鏈行業融資情況

資料來源:零壹智庫

注:1、2019年的數據為2019年1月至2019年10月;

2、融資金額僅包括公開披露金額。

從平均單筆融資金額看,2014年至2019年,中國區塊鏈行業單筆融資金額均屬于千萬級別,單筆融資金額總體上呈逐年上升趨勢。其中,2018年,單筆融資金額最高,達7550萬元;2016年,單筆融資金額最低,為1090萬元,較2015年下降8.4%;相較于2018年,2019年單筆融資金額未發生較大變化,仍維持在7000萬元以上。

圖22013年至2019年單筆融資金額情況

資料來源:零壹智庫

注:1、2019年的數據為2019年1月至2019年10月;

2、平均單筆融資金額=公開披露金額/公開披露融資金額的項目數量。

單月融資數量較去年同期下降幅度約30%~80%

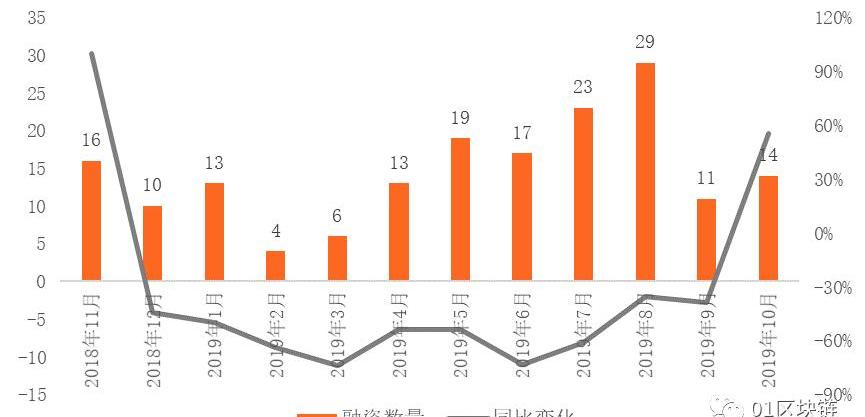

2018年11月至2019年10月,中國區塊鏈行業融資事件數量總體呈上升趨勢。其中,自2019年以來,2月至8月,中國區塊鏈公司/項目融資數量呈明顯上升趨勢,8月融資數量最多,為29起;9月,區塊鏈項目融資數量急劇下降,環比下降62%,同比下降39%。

動態 | 2019年區塊鏈應用落地數據:中國區塊鏈落地量問鼎全球:據互鏈脈搏統計數據,2019年上半年全球共披露408個落地項目,下半年披露437項,每月平均披露約70項。一方面,落地數量說明區塊鏈技術應用正在穩步推進,區塊鏈對各行業的價值正在被證明。另一方面,縱觀2019年落地應用,846個項目中,涵蓋12大應用領域共計100+應用場景。應用領域方面,金融和政務領跑,兩個領域全年的落地數量持平,均為214項,共占比50%。區塊鏈在金融、政務、貿易等各行業的應用更加深入,且已經催生出一些原生性的全新產品。同時,基于這些應用,有關區塊鏈應用場景的理論,也正在構建中。而以國為界,世界各國中,中國區塊鏈落地應用數量最多,共400項,占總數的47%。[2020/1/3]

此外,相較于去年同期,除2018年11月和2019年10月外,其他月份的融資數量均出現不同幅度的下降,下降幅度處于30%~80%之間。其中,2019年3月和2019年6月,區塊鏈項目融資數量同比下降超73%。

圖32018年11月至2019年10月中國區塊鏈項目融資數量及變化

資料來源:零壹智庫

注:1、2019年的數據為2019年1月至2019年10月。

單月融資金額同比下降幅度處在24%~96%之間

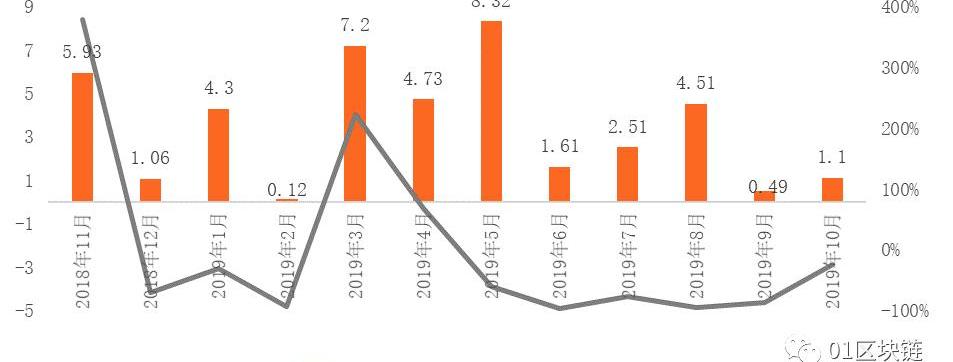

近一年來,中國區塊鏈行業各月份公開披露的融資總額均未達到10億級別。其中,2019年5月,區塊鏈公司/項目融資金額最高,為8.32億元,占近一年融資總額的20%;2019年2月和2019年9月,融資金額未超5000萬元,區塊鏈行業發展低迷。

從同比變化情況看,較2017年11月至2018年10月,區塊鏈公司/項目融資總體呈現下滑態勢。除2018年11月和2019年3月,其余月份融資金額同比下降幅度處在24%~96%之間。

圖42018年11月至2019年10月中國區塊鏈項目融資金額及變化

資料來源:零壹智庫

注:1、2019年的數據為2019年1月至2019年10月。

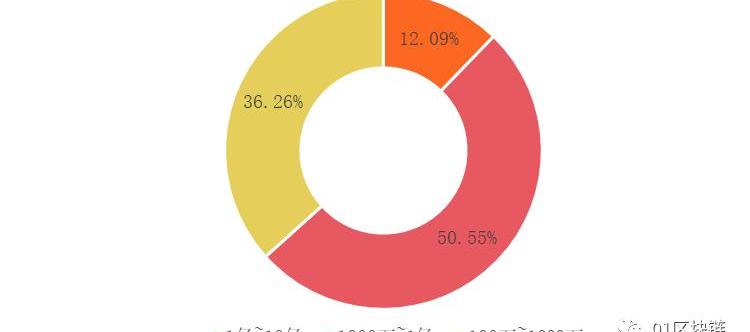

從融資金額區間分布看,剔除未公開透露融資金額的公司/項目,超62%的區塊鏈公司/項目融資金額屬于千萬以上級別。

融資金額處于1000萬~1億之間項目數量最多,占比超50%;融資金額在1億元以上的項目數量較少,僅占比12%。

圖52018年11月至2019年10月中國區塊鏈項目融資金額分布

動態 | 研究顯示:歐洲和中國區塊鏈專利審查的不同點聚焦于“有損公共利益”的方面:據IAM消息,近日,知識產權資產管理雜志(IAM)對歐洲和中國的區塊鏈專利情況作了對比研究。研究顯示,歐洲和中國區塊鏈專利的相同之處在于,專利的新穎性、創造性和充分性方面的要求大致相當。同時,與《歐洲專利法公約》一樣,中國專利法要求專利申請必須針對技術問題的技術解決方案,例如,針對區塊鏈系統的技術改進方面的專利申請。歐洲和中國區塊鏈專利審查的不同點聚焦于“有損公共利益”的方面。中國專利法規定不允許發明“損害公共利益”的專利。例如,比特幣等加密貨幣就被視為有損公共利益、潛在威脅國家金融和貨幣體系穩定的發明。[2019/5/10]

資料來源:零壹智庫

注:1、不包括未公開透露融資金額的區塊鏈公司/項目;

2、1億~10億包括1億;1000萬~1億包括1000萬;100萬~1000萬包括100萬。

“礦機巨頭”嘉楠耘智和加密貨幣項目Proxicoin并列融資金額Top10第一位,融資金額達7.04億元;公鏈項目PERLIN排在第二名;投融資服務平臺即刻金服和區塊鏈開源平臺AERGO位居第三位;投資機構TDE獲得1.97億元戰略投資,排在第四位;排在第五位的分別是文娛社交項目NewStar、車輛數據服務平臺DACH和加密貨幣交易所kucoin;加密貨幣交易所BHex獲得火幣全球生態基金、OKEX數字資訊和GenesisCapital的1.06億元投資,位居第六位。

表1區塊鏈公司/項目融資金額Top10

資料來源:零壹智庫

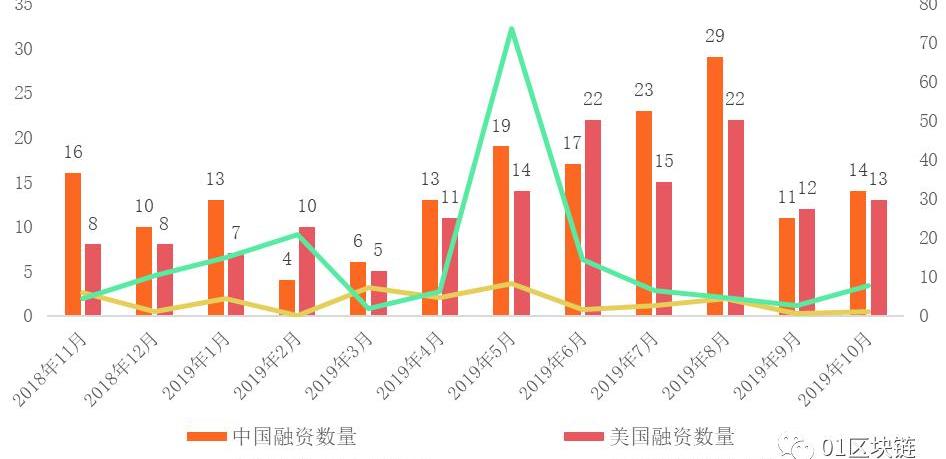

中國融資數量略高于美國,融資金額僅美國四分之一

對比中美近一年來區塊鏈公司/項目融資情況,中國共計發生175起融資事件,公開透露的融資金額為41.89億元;美國共計發生147起融資事件,公開透露的融資金額達168.45億美元,為中國融資金額的4倍。

在融資數量上,除2019年2月、2019年6月和2019年9月外,中國區塊鏈公司/項目融資數量均高于美國。

融資金額方面,2019年3月,中國區塊鏈公司/項目融資金額高于美國,這種情況的出現主要是因為嘉楠耘智獲得7.04億元戰略投資。2019年5月,美國區塊鏈公司/項目融資金額高達73.67億元,為中國的9倍,主要原因是美國加密貨幣交易所Bitfinex通過ICO籌集70.4億元。

圖62018年11月至2019年10月中美融資情況對比

資料來源:零壹智庫

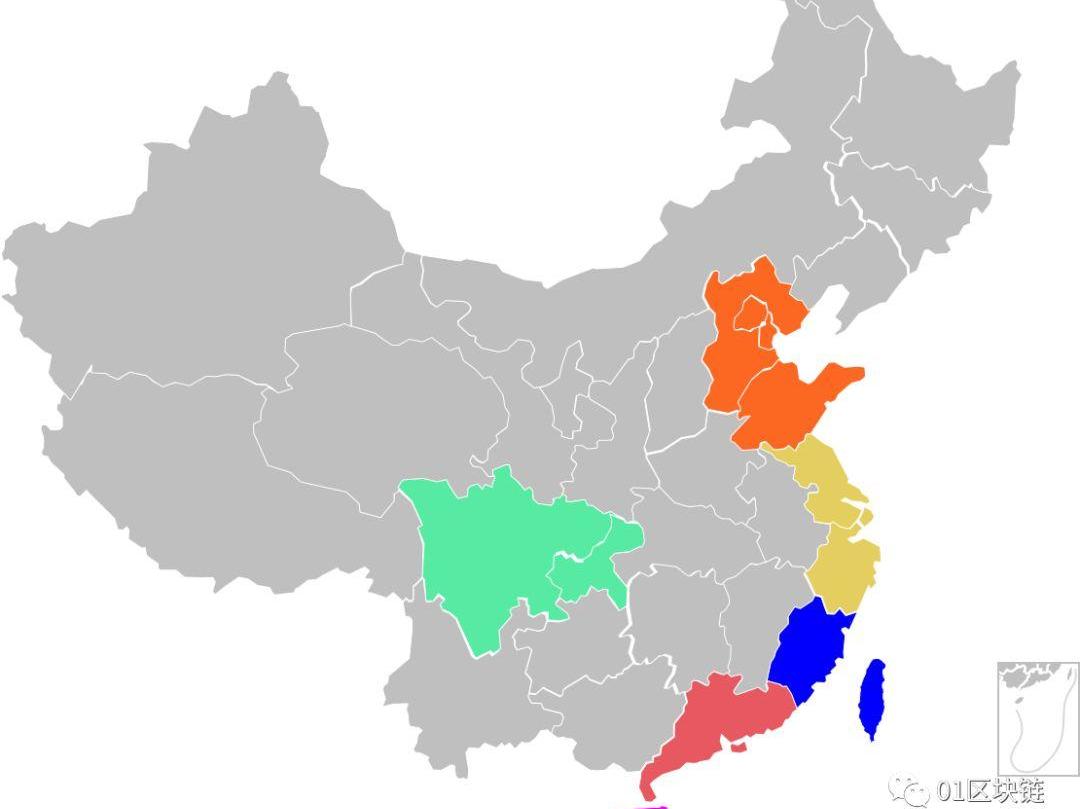

二、地域分布:區塊鏈產業集聚效應初顯

動態 | 中國區塊鏈相關專利申請量居世界第一:據企業網D1Net消息,今日,在中國金融認證中心(CFCA)主辦的第十四屆中國電子銀行年度盛典上,CFCA發布的《2018中國電子銀行調查報告》(下簡稱“報告”)顯示,目前全球已有的區塊鏈相關專利申請,超過半數來自中國,截至2017年底,專利申請量超過1200件,反超美國,成為第一。目前區塊鏈的應用場景幾乎都在金融行業,如“數據記錄和儲存、智能合約、供應鏈金融、數據驗證、交易清算、權益登記和轉讓、審計”。2018年全球區塊鏈市場份額中,金融業所占份額最大,為60.5%。[2018/12/15]

從地域分布來看,中國區塊鏈公司/項目融資主要集中在環渤海地區、長三角地區、粵港澳地區和川渝地區。這些地區經濟發達、創新創業活躍、產業基礎良好,并且對區塊鏈公司/項目的政策支持力度較大。以四川為例,憑借電價低廉的優勢,全球近50%的挖礦活動分布在四川地區。

圖7中國區塊鏈公司/項目地域分布

資料來源:零壹智庫

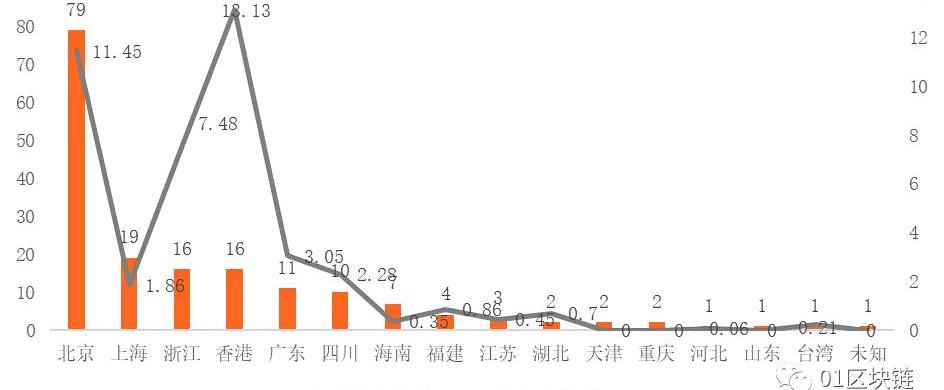

北京融資數量最多,香港融資金額據首位

近一年,中國區塊鏈公司/項目融資主要集中于北京、上海、浙江、香港和廣東等地區。

其中,北京區塊鏈公司/項目融資數量最多,占全國融資數量的45%;香港區塊鏈公司/項目融資金額最高,達13.13億元,其次是北京,融資金額為11.45億元。上海雖區塊鏈項目融資數量位居全國第二,但融資金額較低,排在全國第六。

圖82018年11月至2019年10月中國區塊鏈公司/項目融資地域分布情況

資料來源:零壹智庫

香港單筆融資金額位居榜首,高達2.62億元

剔除未透露融資金額的地區,可以看出,香港平均單筆融資金額遙遙領先于其他地區,處在億元級別,達2.62億元;廣東、四川、湖北等10個地區平均單筆融資級別處在千萬級別;北京和上海兩地區塊鏈公司/項目融資數量較多,但單筆融資金額排名卻較為落后。

圖92018年11月至2019年10月各地區區塊鏈公司/項目平均單筆融資金額

資料來源:零壹智庫

注:某地區平均單筆融資金額=某地區公開披露的融資總額/公開披露的融資數量。

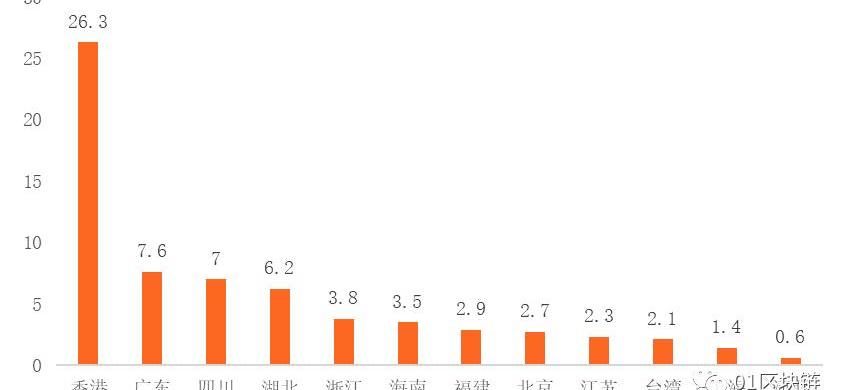

北京、上海和浙江三地區塊鏈公司/項目融資下滑明顯

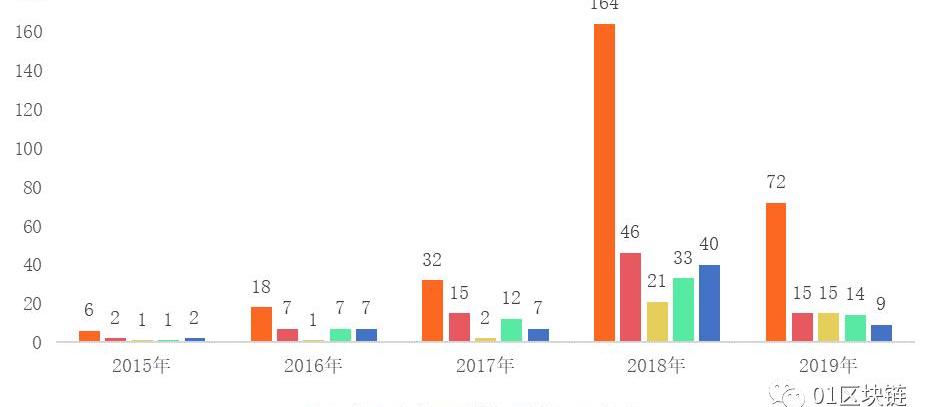

選取北京、上海、香港、浙江和廣東五個區塊鏈公司/項目融資活躍的地區,通過對比發現,近五年,各地區融資數量排名較為穩定,北京一直是融資數量最多的地區,其次為上海。2018年,北京發生164起區塊鏈項目融資,占全國融資數量的47%。

動態 | ChinaJoy將首設“中國區塊鏈技術與游戲開發者大會”:2018年ChinaJoy主辦方宣布,將首設“中國區塊鏈技術與游戲開發者大會”。此次中國區塊鏈技術與游戲開發者大會將從各個層面深度探討如何將區塊鏈技術與游戲技術相結合。[2018/7/24]

圖10近5年中國區塊鏈公司/項目融資地域分布情況

資料來源:零壹智庫

注:1、2019年的數據為2019年1月至2019年10月。

從上述五個地區的融資金額看,除2019年外,北京是區塊鏈項目融資金額最高的地區,2018年,全國區塊鏈項目融資金額為172.98億元,北京融資總額占比超71%;相較于2018年,2019年,北京、浙江和上海三地的區塊鏈項目融資金額出現明顯下滑,其中,北京下降82%;浙江下降70%;上海下降76%。

圖11近5年中國區塊鏈項目融資地域分布情況

資料來源:零壹智庫

注:1、2019年的數據為2019年1月至2019年10月。

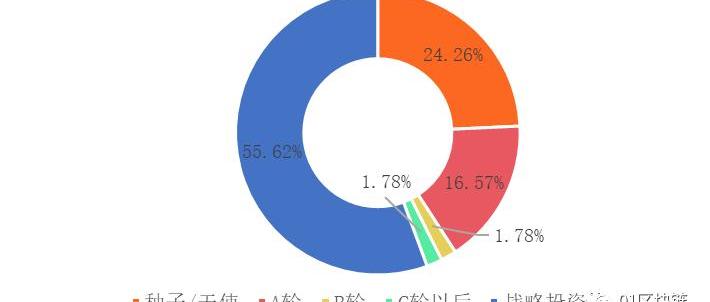

三、融資輪次:區塊鏈企業/項目發展仍處于初創期

融資主要集中于A輪以前,B輪以后融資僅發生6起

剔除ICO、并購和未透露融資輪次的項目后,除戰略投資外,2018年11月至2019年10月,中國區塊鏈企業/項目融資主要集中在A輪以前,種子/天使輪和A輪區塊鏈項目占比超40%。這說明,目前中國區塊鏈企業/項目發展仍處于初創期。

圖122018年11月至2019年10月中國區塊鏈公司/項目融資輪次分布

資料來源:零壹智庫

注:A輪包括Pre-A、A和A+;B輪包括Pre-B、B和B+;C輪以后包括C-G輪和Pre-IPO。

從公開披露的融資金額看,除戰略投資外,種子/天使輪所獲融資總金額較高,其次為A輪,由于種子/天使輪融資數量多于A輪,因此,種子/天使輪單筆融資金額低于A輪,種子/天使輪平均單筆融資金額為1596萬元,A輪平均單筆融資金額為2352萬元。

圖132018年11月至2019年10月中國區塊鏈公司/項目融資輪次分布

資料來源:零壹智庫

注:A輪包括Pre-A、A和A+;B輪包括Pre-B、B和B+;C輪以后包括C-G輪和Pre-IPO。

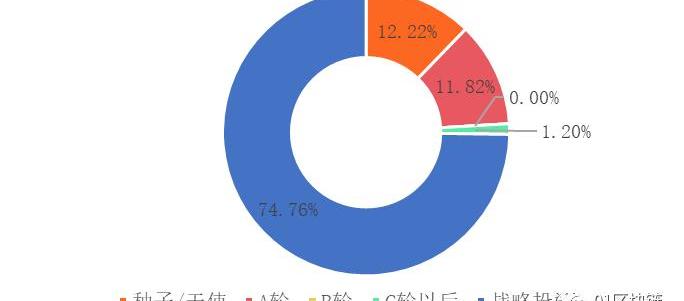

融資開始由初創期向中后期轉移

2013年至今,中國區塊鏈公司/項目逐漸由初創期融資向中后期融資轉移,區塊鏈產業規模逐漸擴大。

在融資數量上,2013年和2014年,中國區塊鏈公司/項目融資全部集中在種子/天使輪和A輪,2019年,種子/天使輪和A輪融資數量占比下降到了40%以下。B輪融資數量也呈逐年下降趨勢,由2015年的17%下滑到2019年的2%。2013年至2016年,中國區塊鏈公司/項目融資主要集中在B輪以前,未發生C輪以后融資。

圖14中國區塊鏈公司/項目融資輪次分布變化

資料來源:零壹智庫

注:A輪包括Pre-A、A和A+;B輪包括Pre-B、B和B+;C輪以后包括C-G輪和Pre-IPO。

從近幾年公開披露的融資金額看,種子/天使輪融資逐漸下降,從2013年的占比超40%下降到2019年的不足15%。從2017年開始,C輪以后融資占比增多,2019年又明顯回落,主要原因是2018年比特大陸完成Pre-IPO,包括騰訊、中金公司和軟銀中國在內的投資者共計投資70.4億元。

圖15中國區塊鏈公司/項目融資輪次分布變化

資料來源:零壹智庫

注:A輪包括Pre-A、A和A+;B輪包括Pre-B、B和B+;C輪以后包括C-G輪和Pre-IPO。

四、融資領域分布:數字資產相關領域最受資本方青睞

通過觀察區塊鏈產業融資領域分布,可以看出資本方對區塊鏈各行業的熱衷程度、各行業的發展水平及行業未來的發展態勢。

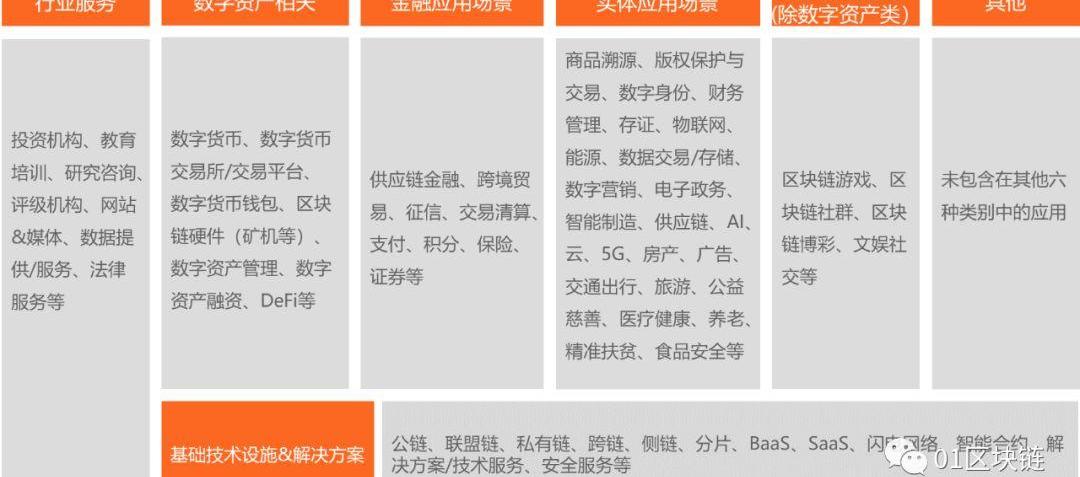

結合區塊鏈產業發展情況,零壹智庫將區塊鏈產業劃分為七個一級行業,分別是基礎技術設施&解決方案、數字資產相關、金融應用、實體應用、其他鏈上應用、行業服務和其他等,其中,七個一級行業中共計包含60多個二級行業。

圖16區塊鏈產業圖譜

資料來源:零壹智庫

數字資產相關融資占比29%,實體應用相關僅占11%

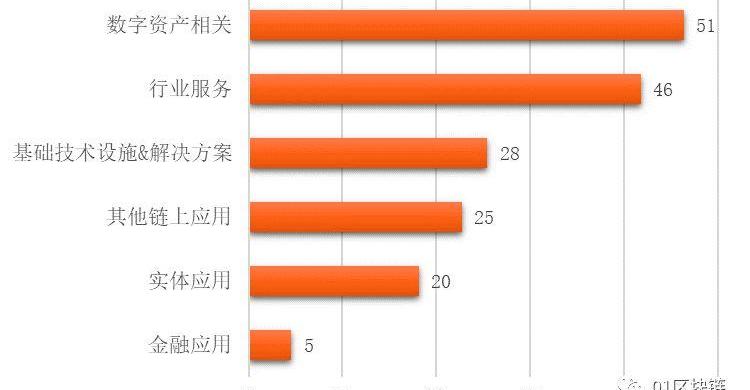

從一級行業融資數量分布看,數字資產依舊是區塊鏈產業最受歡迎的應用場景,企業在實體經濟和金融應用上的落地能力有待提高。

其中,數字資產相關行業融資數量最多,為51筆,占比達29%,區塊鏈行業服務相關融資數量緊隨其后,為46筆,占比約26%,基礎技術設施&解決方案、其他鏈上應用和實體應用相關行業分別占比17%、14%和11%。金融應用場景表現較差,僅獲得5筆融資,主要原因是目前區塊鏈在金融行業的落地應用主要集中于銀行。

圖172018年11月至2019年10月區塊鏈一級行業融資數量分布

資料來源:零壹智庫

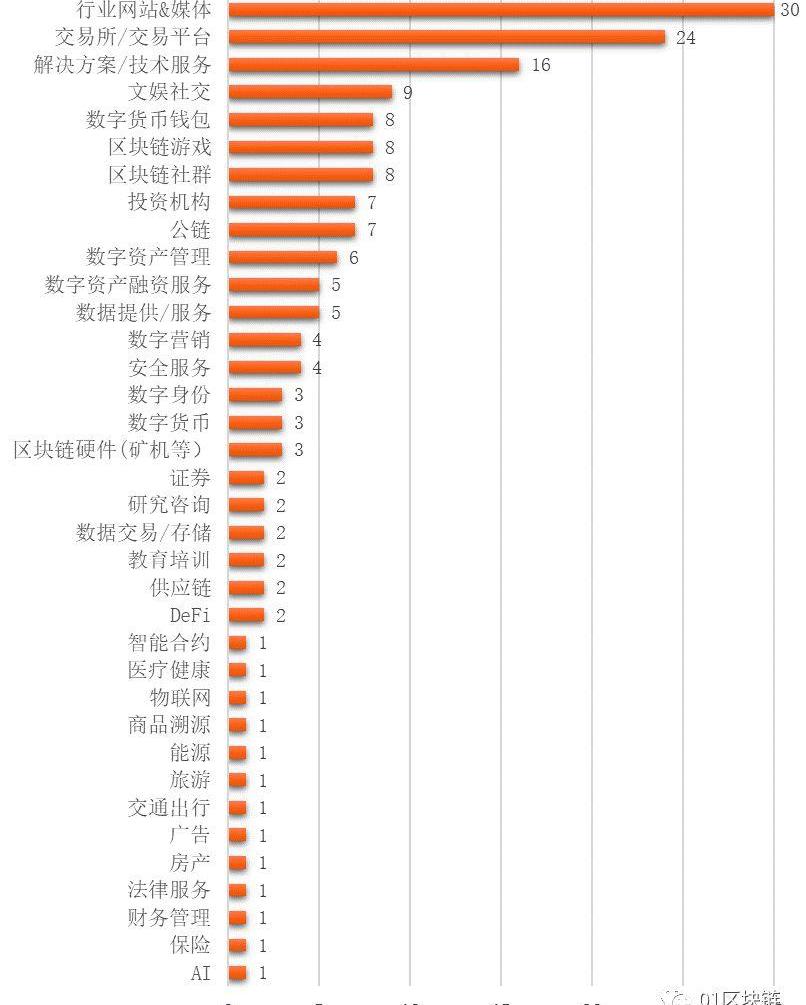

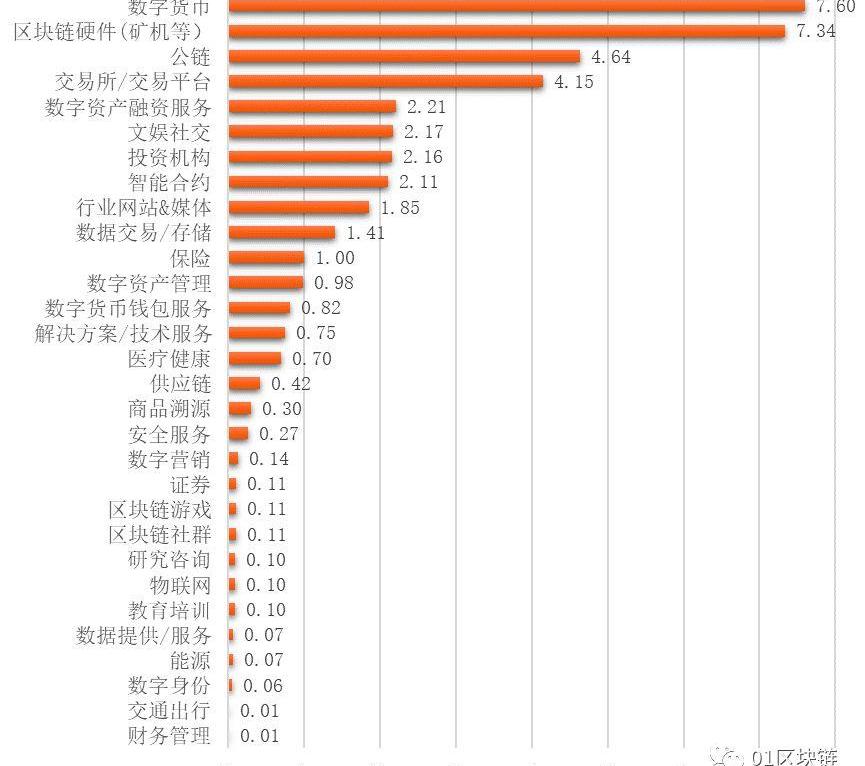

從二級行業融資數量分布情況看,行業網站&媒體、交易所/交易平臺和解決方案/技術服務商最受資本方青睞。

行業網站&媒體融資數量占比達17%,其中,區塊鏈媒體火星財經在2019年獲得3次融資、CoinVoice獲得2筆融資、去中心化應用生態門戶趣用科技獲得2筆融資。交易所/交易平臺融資數量占比約14%,加密貨幣交易所kucoin在2018年11月獲得2筆融資。解決方案/技術服務商融資數量占比10%。

圖182018年11月至2019年10月區塊鏈二級行業融資數量分布

資料來源:零壹智庫

數字資產相關行業最“吸金”,公鏈項目受關注度提高

2018年11月至2019年10月,數字資產相關行業是最“吸金”的區塊鏈應用行業,融資金額遠遠高于其他五大行業。

圖192018年11月至2019年10月區塊鏈一級行業融資金額分布

資料來源:零壹智庫

從二級行業融資金額分布更容易看出這一特征。融資金額排名前五的二級行業中,除公鏈外,其他四個行業均屬于數字資產相關行業。

根據公開披露的融資金額,數字貨幣相關行業雖只有3筆融資,但融資金額卻排在首位。區塊鏈硬件行業位居第二位,主要原因是“礦機巨頭”嘉楠耘智獲得7.04億元的戰略投資。交易所/交易平臺的融資金額排在第三位,中國內地明令禁止進行加密貨幣交易活動,這些交易所/平臺的注冊地多在國外和香港。

此外,基礎技術設施&解決方案中的公鏈項目融資金額也較高,說明中國對公鏈項目的重視程度開始增強。

圖202018年11月至2019年10月區塊鏈二級行業融資金額分布

資料來源:零壹智庫

五、投資者視角:新興投資機構的出現促進了區塊鏈行業的爆發

25家活躍投資機構中68%為專注區塊鏈領域的新興機構

中國區塊鏈公司/項目的投資機構多為專注區塊鏈領域的新興投資機構。

從2018年11月至2019年10月的25家活躍投資機構的分布情況可以看出,有17家是專注區塊鏈領域投資的新興機構,這些機構的成立時間均在2015年之后。這些新興機構的出現促進了中國區塊鏈公司/項目融資的爆發,前文分析的融資數量、金額變化情況可以很好地印證這一結論,2016年起,中國區塊鏈公司/項目的融資數量和金額開始出現明顯增長。

除新興投資機構外,經緯中國、IDG資本和紅杉中國等傳統投資機構也較為活躍,分別投資4筆、3筆和2筆。

NEOGlobalCapital和科銀資本是最活躍的投資機構,分別投資5筆。策源創投、了得資本和JRRCrypto等機構均投資4筆,其中,了得資本創始人為易理華,曾投資EOS、量子鏈、公信寶、布幣和唯鏈等100多個區塊鏈公司/項目。此外,火幣在區塊鏈領域投資中也較為積極,火幣投資的鏈興資本開展了2筆投資,火幣網和火幣全球生態基金也分別投資1筆。

表22018年11月至2019年10月區塊鏈公司/項目投資活躍機構

資料來源:零壹智庫

注:火幣包括火幣網和火幣全球生態基金。

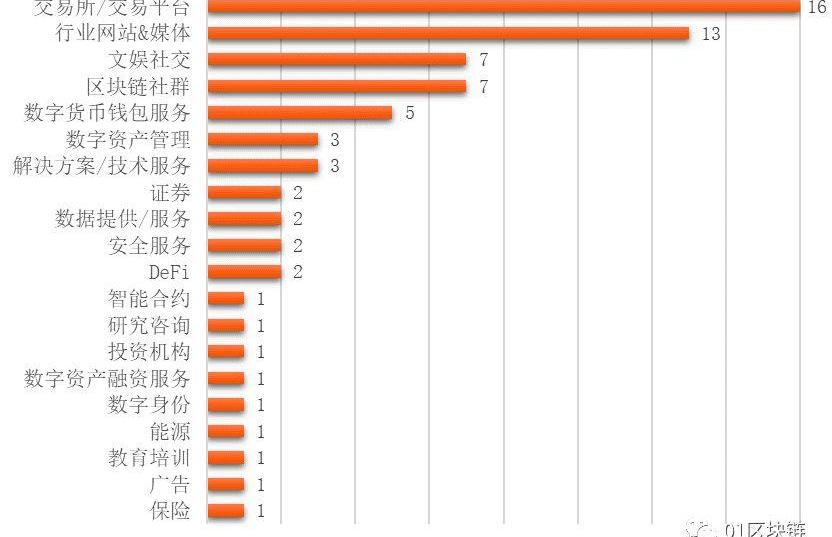

25家活躍投資機構無一家投資實體應用領域

從25家活躍投資機構的投資領域看,交易所/交易平臺、行業網站&媒體、文娛社交、區塊鏈社群和數字貨幣錢包等五大行業是這些投資機構最為青睞的投資領域。值得注意的是,25家投資機構中無一家投資實體應用領域。

交易所/交易平臺在資本方依舊最受歡迎。老牌投資機構中,經緯中國3筆投資投向該行業;IDG資本進行了2筆投資。

新興投資機構DFG的投資方向最為專一,2018年11月至2019年10月的3筆投資均投向了行業網站&媒體,被投資的機構包括CoinVoice、博鏈財經和羊駝區塊鏈。

圖2125家活躍投資機構的投資領域分布

資料來源:零壹智庫

《權力的游戲》從第一季開始就描繪了包括蘭尼斯特、坦格利安、史塔克等七大家族,為了爭奪權力的象征——鐵王座連年征戰,這中間充斥了殺戮、掠奪、權謀,這讓中世紀的歐洲處在一片混沌之中.

1900/1/1 0:00:00來源:ALTCOIN雜志編譯:頭等倉_Saline?編者注:原標題為《三個因素告訴你為什么比特幣需要轉型》比特幣網絡的安全性、比特幣價格和能源消耗是決定比特幣轉型的三大要素.

1900/1/1 0:00:00當調用Filecoin全節點的start方法啟動全節點時,調用hello協議的New方法,這個方法的處理如下:生成Hello對象.

1900/1/1 0:00:00區塊鏈技術是比特幣一起在2008年10月31號誕生的。比特幣的創建者中本聰不滿當時西方的貨幣政策。在他看來,西方國家中央銀行對商業銀行的保護以及其貨幣的過度增發是導致當時的金融危機的主要原因.

1900/1/1 0:00:00前言 主要分享ZcashSapling版本的協議細節。多多指教^_^!!! Zcash 迄今為止,Zcash總共經歷了三個版本的迭代,第四次版本升級時間預計在12.11.2019,據官方介紹,此.

1900/1/1 0:00:00幣價在“50周黃金線”附近多空雙殺,BTC貼近50周線往往會形成趨勢轉折點。這張圖是BTC的50周均線,可以看到一旦幣價在下周筑底走強,就會形成最重要的牛抬頭走勢.

1900/1/1 0:00:00