BTC/HKD-0.15%

BTC/HKD-0.15% ETH/HKD+2.88%

ETH/HKD+2.88% LTC/HKD+1.85%

LTC/HKD+1.85% DOT/HKD+2.69%

DOT/HKD+2.69% ADA/HKD+0.98%

ADA/HKD+0.98% SOL/HKD+2.29%

SOL/HKD+2.29% XRP/HKD+0.38%

XRP/HKD+0.38% DOGE/US+2.15%

DOGE/US+2.15%前言:S2F是用來對比特幣價值進行預測的模型。那么,S2F是否是虛假的假設?本文則試圖對此進行證偽,最后它的結論是:“比特幣就像是醉漢,而Stock-to-Flow就是回家的路。”本文作者是Nick,由藍狐筆記“HQ”翻譯。

摘要

本文將探討比特幣的價值是否存在stock-to-flow的關系。對所提出的對數模型的統計有效性、各變量的平穩性以及潛在的虛假關系都進行了檢驗。建立了一個向量誤差修正模型,并與stock-to-flow模型進行了比較。

盡管這些模型中,有些在Akaike信息標準方面超過了原始模型,但它們都未能對stock-to-flow是比特幣價值的一個重要非虛假預測因素的假設進行否定。比率模型是指可用資產或儲備資產的數量除以每年生產的數量,Stock-to-Flow比率是一個重要的指標,因為S2F中較高的指標值反映了資產每年通貨膨脹發生率的降低。)

注意

·?所有分析均使用Stata14完成

·?不構成投資建議

簡介

科學方法對大多數人來說是難以理解的,畢竟這是反直覺的。它的最終結論可能不反映個人信仰。這個方法需要一個基礎來理解這個基本概念:存在錯誤是允許的。這應該是學校里教的東西。如果我們害怕出錯,就永遠不會提出新的建議。

因此,科學發現的歷史,是由其“機緣巧合的本質”所決定的。人們偶然發現的事情,可能和他們最初打算做的事情一樣重要。他們最初的想法也許是不正確的、或沒有定論的,但他們在探索的過程中發現的東西為后繼者建立了框架。

根據偉大的現代科學哲學家卡爾·波普爾的說法,檢驗一個假設是否存在錯誤的結果,是唯一可靠的方法,可以為論證它是正確的論點增加份量。

如果嚴格而重復的檢驗不能證明一個假設是錯誤的,那么每次檢驗假設一個更高的可能性是正確的。這個概念叫做可證偽性。本文旨在對比特幣價值的stock-to-flow模型進行證偽,該模型是在“比特幣價值稀缺性模型”中被定義的。

對問題進行定義

要證偽一個假設,首先我們必須說明它是什么:

零假設:比特幣的價值是比特幣stock-to-flow的函數

備選假設:比特幣的價值不是比特幣stock-to-flow的函數

V神發文探討CEX的安全性:希望技術上使交易所接近非托管:11月19日消息,針對FTX事件,V神發文”安全的CEX:償付能力證明“,探討使交易所更接近去信任化的嘗試歷史、這些技術的局限性,以及一些新的、更強大的想法,這些想法依賴于ZK SNARK和其他先進技術。

V神表示,使用ZK-SNARKs可改善隱私和穩健性,將所有用戶的存款放入一棵Merkle樹中,并使用 ZK-SNARK 來證明樹中的所有余額都是非負的,加起來為一些聲稱的價值。如果我們為隱私添加一層哈希,則提供給每個用戶的Merkle分支將不會透露任何其他用戶的余額。

對于更進一步,不想僅僅證明交易所有資金來償還用戶,更要防止交易所完全竊取用戶的資金。V甚表示,理想的長期解決方案是依靠自我托管,并輔以多重簽名和社交恢復錢包等技術,以幫助用戶應對緊急情況。在短期內,有兩種明確的替代方案:Coinbase等托管交易所、Uniswap等非托管交易所。

最后,V神表示,短期內,交易所分為兩個明確的“類別”:托管交易所和非托管交易所。今天,后一類只是DEXes,例如Uniswap,未來我們可能還會看到加密“受限”的CEXes,其中用戶資金保存在類似于validium智能合約的東西中。我們也可能會看到半托管交易所,我們用法定貨幣而不是加密貨幣來信任它們。

兩種類型的交易所都將繼續存在,而提高托管交易所安全性的最簡單的向后兼容方式是添加儲備證明。這包括資產證明和負債證明的組合。為兩者制定良好的協議存在技術挑戰,但我們可以而且應該盡可能地在兩者上取得進展,并盡可能開源軟件和流程,以便所有交易所都能受益。

從長遠來看,V神希望我們越來越接近于所有交易所都是非托管的,至少在加密方面是這樣。錢包恢復將存在,并且可能需要為處理小額交易的新用戶以及出于法律原因需要此類安排的機構提供高度中心化的恢復選項,但這可以在錢包層而不是在交易所本身內完成。[2022/11/19 22:06:43]

S2F模型的作者通過在比特幣市值的自然對數和stock-to-flow的自然對數上擬合一個普通最小二乘回歸來檢驗H0。對于這兩個變量中的對數轉換,除了對數模型可以用冪律表示外,沒有其他的方法或任何已知的推理可以表示。

該模型沒有考慮由于非平穩性而產生虛假關系的可能。

方法

在本文中,我們將使用正態回歸探索該模型,并確定對數轉換是否必要、或是否適當,并探索可能的混淆變量、交互作用和敏感性。

動態 | 成都新聯會召開座談會學習探討區塊鏈:11月6日,成都市新的社會階層人士聯誼會召開傳達學習黨的十九屆四中全會精神座談會。會議期間,市新聯會副秘書長樂海斌講授《區塊鏈政策技術與監管》。結合習近平總書記重要指示精神,就區塊鏈技術應用、未來區塊鏈可能風險與對策等三個方面內容進行講解,深入淺出地闡釋了區塊鏈去中心化、高可信度、不可篡改三大特征,以及在金融、農業、司法、民生、公益等領域的應用現狀,提出了加緊布局區塊鏈的必要性、緊迫性。與會同志圍繞區塊鏈的應用層面問題進行交流互動、展開熱烈討論,并參觀考察了成都九寬科技有限公司。[2019/11/12]

另一個有待探討的問題是非平穩性。平穩性是大多數統計模型的假設。這是一個在任何時刻都沒有趨勢的概念,例如,對時間來說,平均值是沒有趨勢的。

在進行平穩性分析之后,我們將探討協整的可能性。

符號說明

可用的數學符號是相對有限的。估計統計參數的常用符號是在頂部加一頂帽子。相反,我們將估計定義為。例如β的估計值=。如果我們表示的是一個4x4矩陣,我們將用表示等。下標項用@-eg表示,比如向量X中的第10個位置,我們通常用10下標X,即X@10。

普通最小二乘法

普通最小二乘回歸,是一種估計兩個或多個變量之間線性關系的方法。

首先,定義一個線性模型,它是X的某個函數Y,但有一些誤差。

Y=βX+ε

其中Y是因變量,X是自變量,ε是誤差項,β是X的乘數。OLS的目標是估計β,并使ε最小化。

為了使成為可靠的估計數,必須滿足一些基本假設:

1.?因變量和自變量之間存在線性關系

2.?誤差是同質的

3.?誤差正態分布,平均值為零

4.?誤差不存在自相關

線性

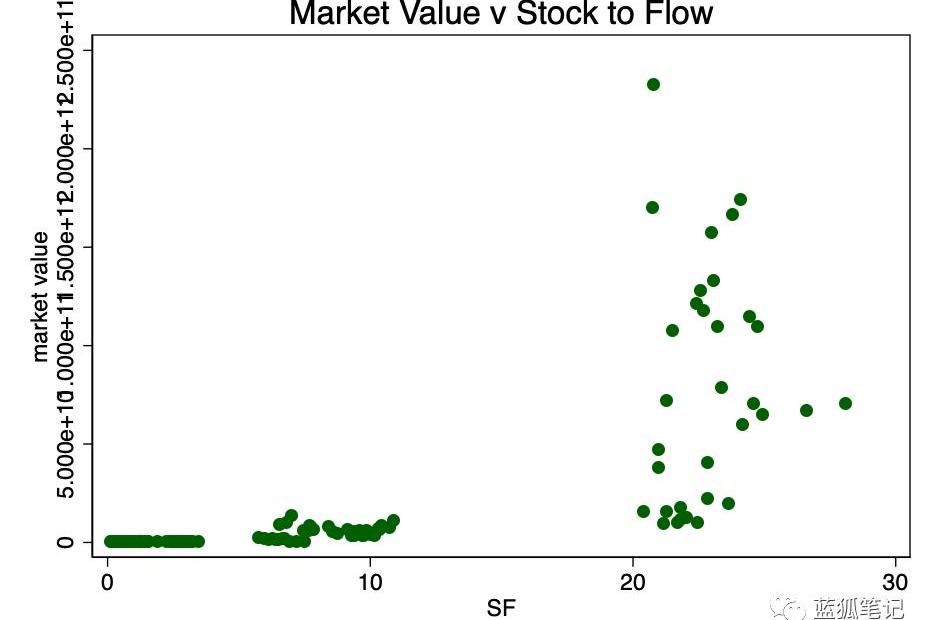

我們首先看看市值與stock-to-flow之比的非轉換散點圖

圖1-市值與stocktoflow之比。數據太稀疏,無法確定關系。

動態 | 幣安訪哈佛 麻省等高校 與青年精英探討區塊鏈:近日,幣安孵化器(Binance Labs)在美國哈佛大學、哥倫比亞大學以及麻省理工學院舉辦了交流會,向高校人員介紹了幣安孵化器如何為新興區塊鏈初創公司和創新項目提供支持。幣安孵化器CEO Ella Zhang表示,幣安正在尋找當今最聰明的創新者與思想家,使區塊鏈企業家、項目和社區能夠充分發揮區塊鏈技術的潛力。本月初,幣安孵化器啟動首次孵化計劃,將投資頂級區塊鏈初創團隊,從產品、技術、市場營銷,到戰略、法務、招聘等方面提供全方位支持。[2018/10/30]

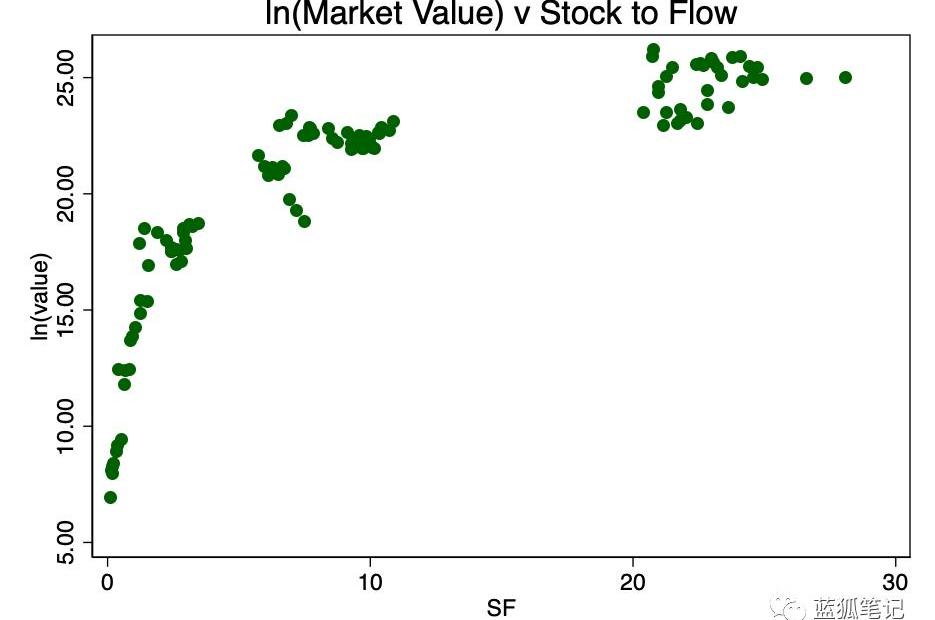

在圖1中,我們有了一個很好的理由來使用市場價值的對數——因為跨度太大了。取市場價值的對數并重新繪制,可以得到一個我們非常熟悉的對數圖模式。

圖2-市值對數與SF之比。一個清晰的對數模式出現了。

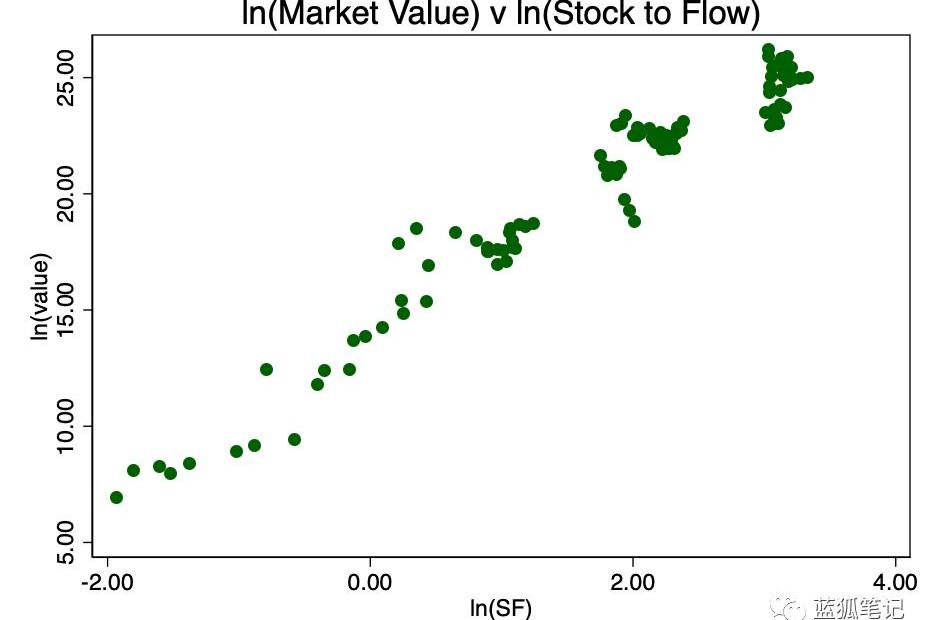

取stock-to-flow的對數并再次繪制,我們得到了圖3,存在明顯的線性模式。

圖3-出現了明顯的線性關系

這證明了“對數-對數”的這種轉換是唯一真正能顯示良好線性關系的方法。

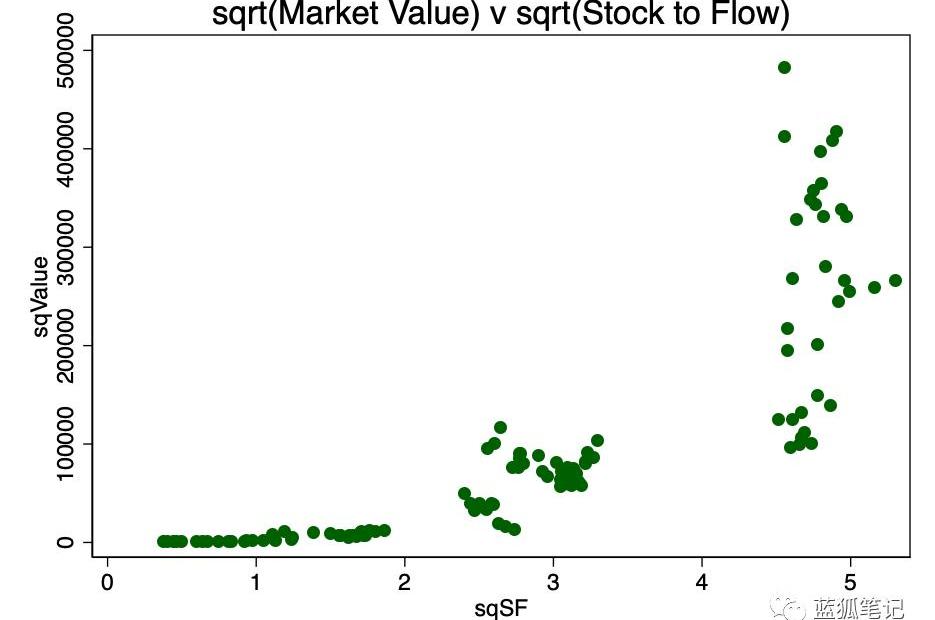

另一種轉換是取兩者的平方根。這個模式如圖4所示。

圖4-平方根轉換

顯然,對數變換最適合滿足第一個假設的要求。

因此,初步分析不能拒絕H0。

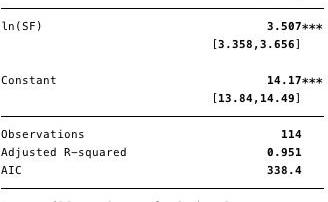

下圖5展示了對數擬合回歸的結果,其中=

圖5-對數回歸結果

使用該模型,我們現在可以估計殘差和擬合值,并檢驗其他假設。

同方差性

聲音 | 楊東:關于網信辦征求意見稿的幾個問題探討:據核財經消息,10月24日,網信辦《區塊鏈信息服務管理規定(征求意見稿)》閉門研討會在人大舉行。人大法學教授楊東開場發言表示,《管理規定》有利于打擊空氣幣、項目亂發幣,但他拋出了幾個需要探討的問題:1、怎么利用好備案?實質備案還是形式備案?和傳統互聯網ICP備案有什么區別?2、用戶實名制有沒有必要?是不是為時尚早?會不會逼迫用戶、資金外逃到海外?而移動通訊是發展到一定程度才實名制。3、區塊鏈發展還不成熟情況下,區塊鏈發展是交給市場還是交給監管?[2018/10/24]

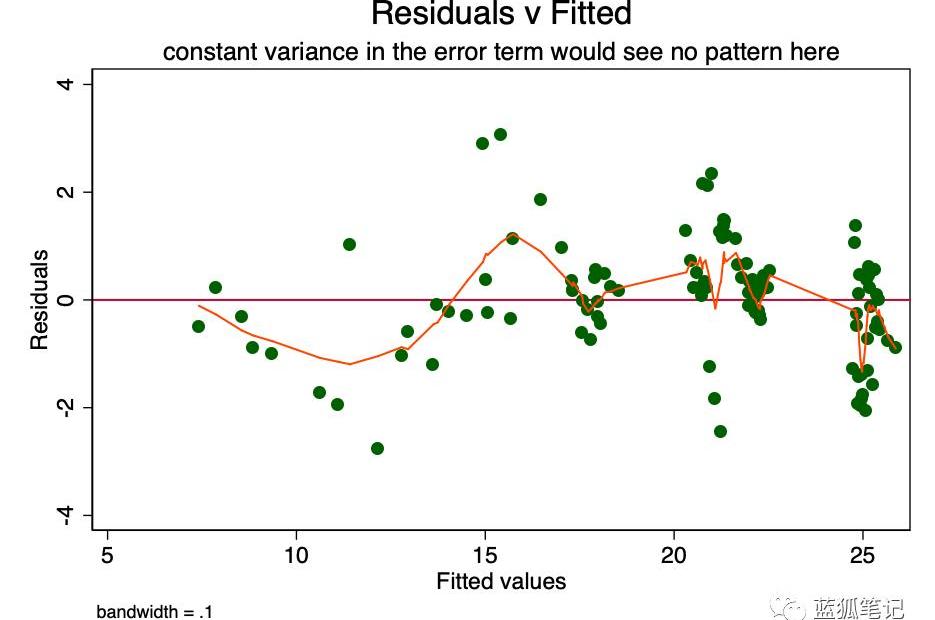

如果誤差項中的恒定方差的假設是真的,那么誤差項的預測值中的每一個值,都會隨機地在0左右移動。因此,使用RVF圖是一種簡單有效的圖形方法,來確定這一假設的準確性。在圖6中,我們看到的是一個模式的一小點,而不是隨機散射,這表示誤差項的一個非恒定方差。

圖6-RVF圖。這個圖的走勢表示可能存在問題。

這樣的異方差性,會導致系數的估計值具有更大的方差,因此不太精確,并且導致p值比它們原本的更加顯著,因為OLS程序沒有檢測到增加的方差。因此,當我們計算t值和F值的時候,我們對方差進行低估,從而得到更高的顯著性。這也對?的95%置信區間產生影響,β本身是方差的函數。

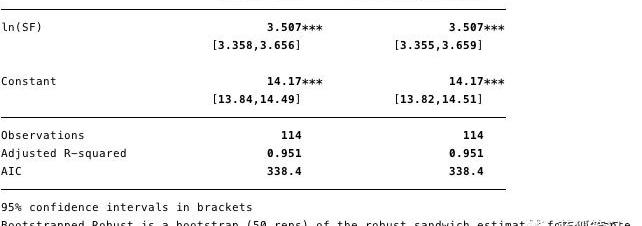

在這個階段,繼續使用回歸來理解這些問題的存在是合適的。我們可以用別的一些方法來處理這些問題-例如,自舉法、或方差的魯棒性估計值。

圖7-異方差的影響,魯棒性估計所示

如圖7所示,雖然方差小幅增加,但在很大程度上,異方差并不會有那么大的不利影響。

在這個階段,我們不能因為異方差而拒絕H0。

誤差的正態性

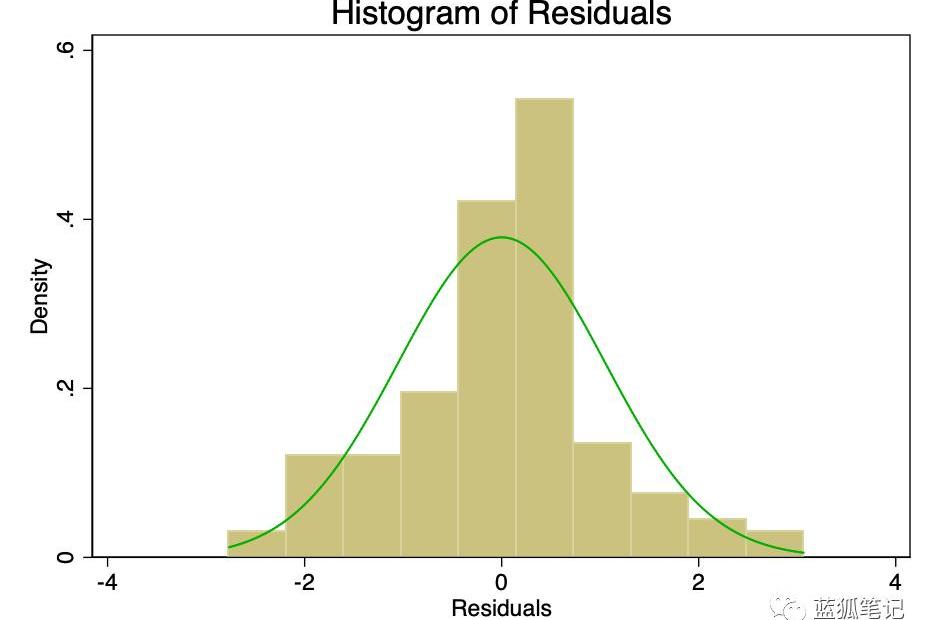

誤差項的正態分布且平均值為零的假設,比線性或齊次性的假設更不重要。非偏態殘差的非正態性,會使置信區間過于樂觀。如果殘差有偏差,那么你的結果可能會有一點偏差。然而,從圖8和圖9可以看出,殘差有足夠的正態性。平均值表面上為零,雖然正式測試可能會拒絕正態性的假設,但它們與正態曲線的擬合程度足以使置信區間不受影響。

動態 | 美國國家標準協會將在論壇上探討區塊鏈問題:據cointelegraph報道,美國國家標準協會17日發布的公告顯示,將在下一屆法律問題和聯合成員論壇上討論區塊鏈和人工智能問題。[2018/9/18]

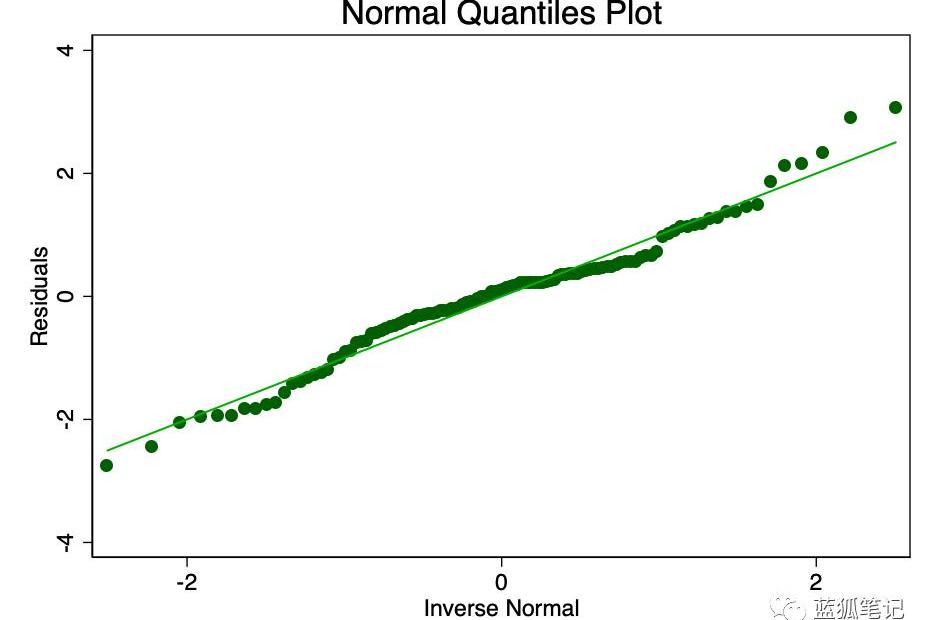

圖8-覆蓋正態分布的誤差項直方圖。

圖9——誤差項的正態分位數圖。圓點離直線越近,正常擬合效果越好。

杠桿

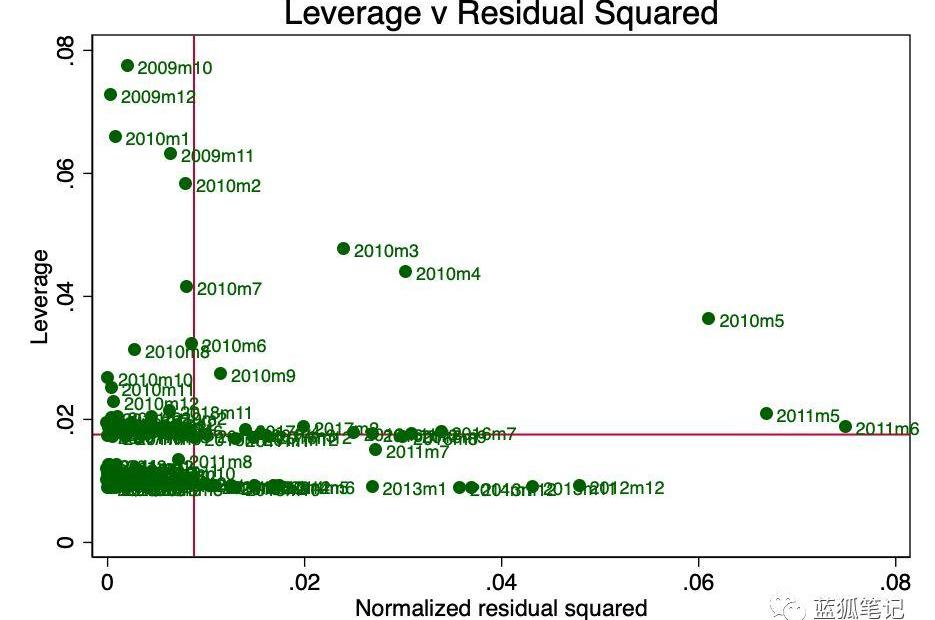

杠桿是這樣一個概念:回歸中并非所有數據點對系數的估計都有同等的貢獻。一些高杠桿率的點可能會顯著地改變系數,這取決于它們是否存在。在圖10中,我們可以很清楚地看到,從早期開始,出現了一些令人擔憂的問題。這一點也不奇怪,S2F的作者在前面說過,收集早期的價值存在一些問題。

圖10-杠桿與殘差平方之比

如果我們在沒有這些點的情況下進行重新回歸,并且由于我們知道存在異方差問題,那么我們應該使用魯棒性估計值。

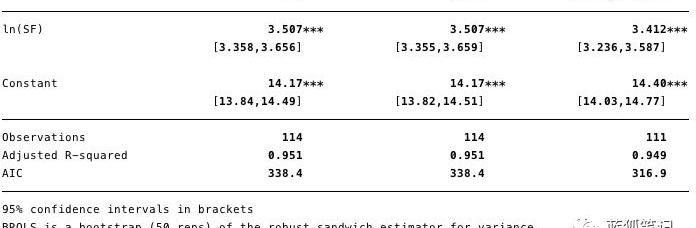

圖11-去除高杠桿的點,實質上是改變對的估計,并改進了赤池信息準則。

在圖11中,我們可以看到,通過去掉這三個點后,的估計值大不相同,赤池信息準則也大不相同,這表明盡管R2較低,但這是一個更好的模型。

OLS結論

基本診斷表明:原始OLS中存在一些小的可修復的問題。現階段我們不能拒絕H0。

平穩性

平穩過程被稱為0階積分。非平穩過程是I(1)或更多。在這種情況下,整合更像是“可憐”的——它是滯后差異的總和。I(1)意味著如果我們從序列中的每個值減去第一個滯后值,我們將有一個I(0)的過程。眾所周知,非平穩時間序列上的回歸是可以識別出虛假關系的。

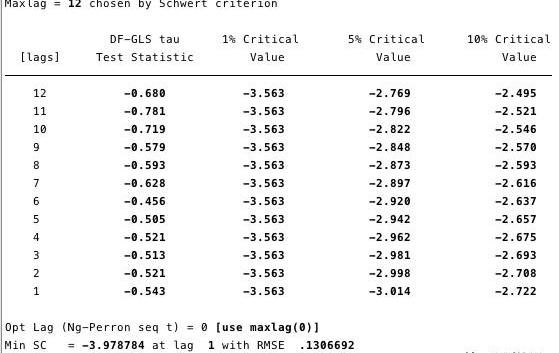

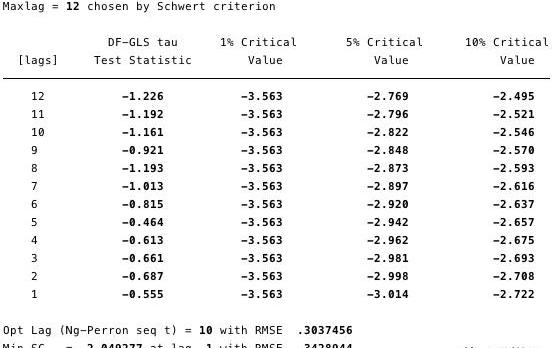

在下面的圖12和13中,我們可以看到我們不能拒絕ADF檢驗的零假設。ADF檢驗的零假設是指數據是非平穩的。也就是說,我們不能說數據是平穩的。

圖12和13——對ln(市值)?和ln(SF)?單位根的GLSADF檢驗。

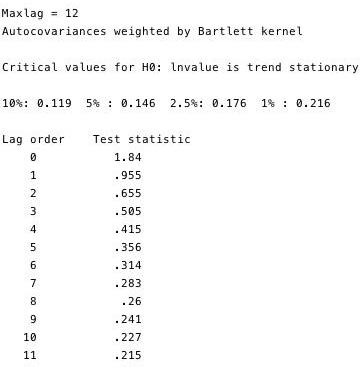

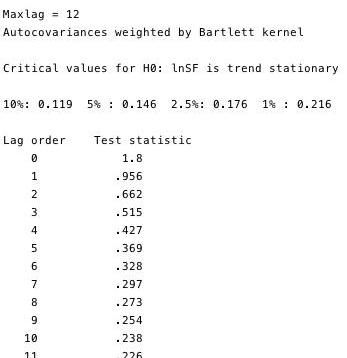

KPSS檢驗是ADF檢驗平穩性的補充檢驗。這個檢驗有一個零假設,即數據是平穩的。如圖14和15所示,我們可以拒絕兩個變量中大多數滯后的平穩性。

圖14和15-針對零平穩性的KPSS檢驗

這些檢驗證明了這兩個序列毫無疑問是非平穩的。但這有點問題,如果這個序列不是趨勢平穩的,那么OLS可能會被誤導去發現一個虛假關系。我們可以做的一件事情是:取每個變量的對數月差,然后重新做OLS。然而,由于這一問題在計量經濟學中普遍存在,我們有一個更具有魯棒性的框架——即所謂的協整。

協整

協整是一種處理一對I(1)過程、并確定是否存在關系、以及該關系是什么的方法。為了理解協整,我們舉一個簡單例子——醉漢和他的狗。想象一個醉漢用皮帶牽著他的狗回家,醉漢毫無方向地走來走去。狗走路也是相當隨機:嗅樹,吠叫,追逐抓撓一只小狗等等。

不過,狗的整體方向會在酒鬼的皮帶長度的范圍內。因此我們可以估計,在醉漢回家路上的任何一點上,狗都將在醉漢的皮帶長度內。這種簡化類比的就是一個粗略的協整——狗和主人一起移動。

不同于相關性,假設一只流浪狗,在回家路上95%的時間都跟著醉漢的狗在走,然后跑去追一輛車到了鎮子的另一邊。流浪狗和醉漢之間的路徑有著很強的關聯性,不管醉漢曾經有過多少個在外面晃蕩的夜晚,這種關系并不意味著什么,也不能用來預測醉漢將會在哪里,在過程中的某些部分,它是真的,而在另外一些部分,它是非常不準確的。

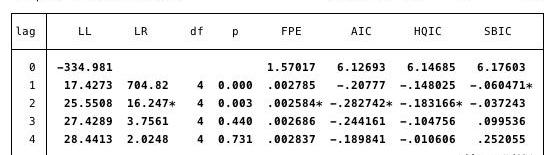

為了找到醉漢,首先,我們將看到我們的模型應該使用什么樣的滯后順序規范。

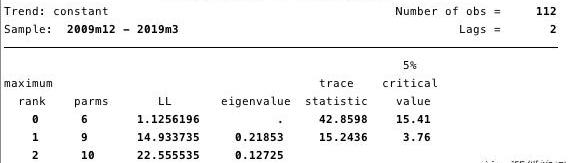

圖16-滯后順序規范。用于確定AIC最小值。

我們在這里確定了:最合適的滯后規范是2階AIC最小值。

接下來,我們需要確定是否存在協整關系,Johansen框架是很好的工具。

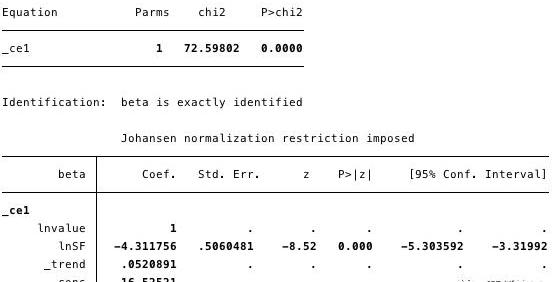

圖17-Johansens協整測試

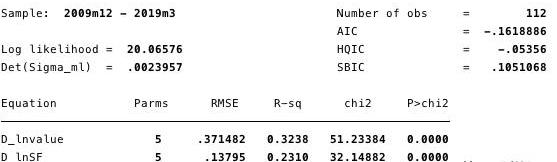

圖17的結果,說明lnvalue和lnSF之間至少存在一個協整。

我們將VECM定義為:

Δy@t=αβ`y@t-1+Σ(Γ@iΔy@t-1)+v+δt+ε@t

圖18-關于整體模型方程的信息

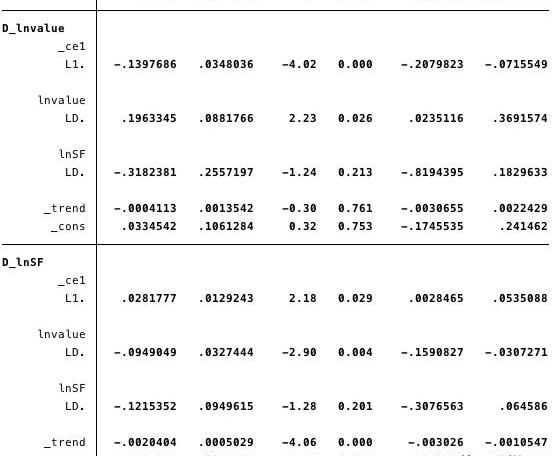

圖19-短期參數及其各種統計數據的估計

圖20-模型的協整方程

圖21:VECM的Akaike信息標準

根據在上述的數據,我們可以估計:

·?=

·?=,

·?=,and

·?=.

總的來說,結果表明該模型非常適合。協整方程中的ln(SF)系數和調整參數都具有統計顯著性。調整參數表明,當協整方程的預測值為正數時,由于協整方程中的ln(value)系數為負,ln(value)低于其平衡值。系數L.ce1的估計值為-0.14。

因此,當比特幣的價值過低時,它很快就會上升回到lnSF。系數L.ce1估計值為0.028,意味著當比特幣價值過低時,它會向均衡方向調整。

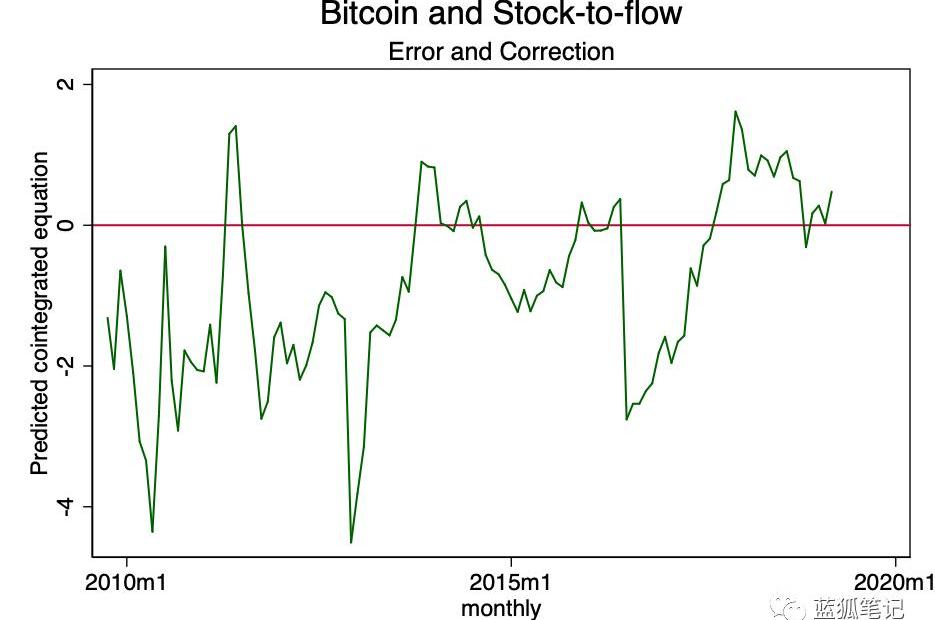

圖22-協整方程隨時間的估計

在上圖中,我們可以看到協整方程是趨向于零的。雖然它在形式上可能不是靜止的,但它確實在接近平穩狀態。

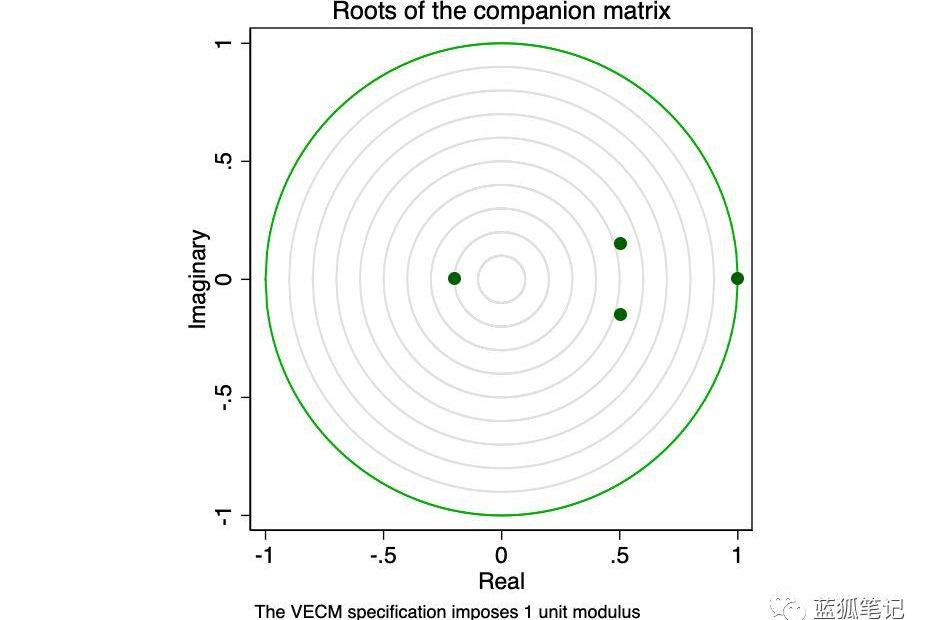

來自STATA手冊:

具有K個內生變量和r個協整方程的VECM伴隨矩陣具有Kr單位特征值。如果過程是穩定的,則剩余r特征值的系數嚴格小于1。由于特征值的系數沒有總分布,因此很難確定系數與另一個系數是否接近。

圖23-伴隨矩陣的根

特征值圖顯示,剩余特征值都不接近單位圓。穩定性檢查并不能說明我們的模型是存在指定錯誤的。

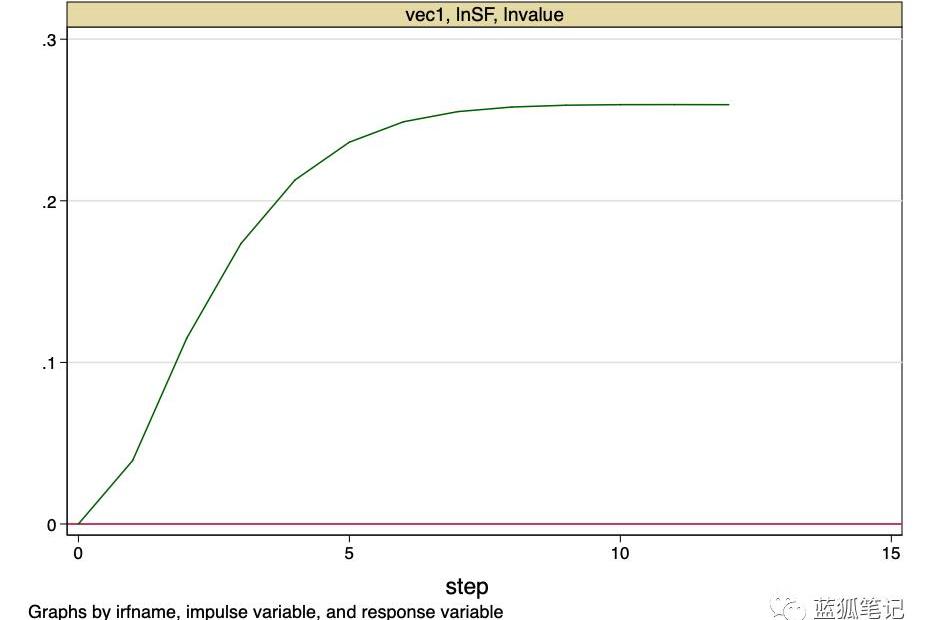

圖24-脈沖響應函數

上圖表明,stock-to-flow價值的正交沖擊,對比特幣的價值具有永久性影響。

這就是我們的底線。Stock-to-flow不是一個隨機變量,它是一個隨時間變化的已知值的函數。stock-to-flow不會受到沖擊,即它的價值可以由提前計算得到精確值。然而,這個模型提供了非常有力的證據,證明了在stock-to-flow與比特幣價值之間存在著一種基本的非虛假關系。

局限性

在這項研究中,我們沒有考慮任何混淆變量。鑒于上述證據,任何混淆都不太可能對我們的結論產生重大影響——我們不能拒絕H0。我們不能說“stock-to-flow與比特幣價值之間沒有關系”。如果是這樣的話,就不存在協整方程了。

結論

雖然本文提出的一些模型在Akaike信息準則方面超過了原始模型,但所有這些模型都未能否定“stock-to-flow是比特幣價值的重要非虛假預測因素”的這個假設。

用一個比喻來說明這一點:如果我們把比特幣的價值看作一個醉漢,那么stock-to-flow并不是他真正的跟班狗,而更像是他走的路。醉漢會在路上到處游蕩,有時會停下來、滑倒、錯過一個拐彎處、甚至在路上抄近路等;但總的來說,他會沿著這條路的方向回家。

簡而言之,比特幣就像是醉漢,而Stock-to-Flow就是回家的路。

------

風險警示:藍狐筆記所有文章都不能作為投資建議或推薦,投資有風險,投資應該考慮個人風險承受能力,建議對項目進行深入考察,慎重做好自己的投資決策。

Tags:STOTOCFLOWFLOfbstokenEliteSwap Protocolsflow幣會下架嗎Baby Floki Pup

據Coindesk9月17日報道,CboeBZXExchange周二撤回了其VanEck/SolidX比特幣交易所交易基金的提案.

1900/1/1 0:00:00隨著Bystack的主側鏈架構的推出,主側鏈之間的跨鏈問題也成為比原鏈團隊的主要攻克工程難題,當前比原鏈已經推出了兩種跨鏈的機制,各有不同的側重點,可能因為本身的跨鏈技術比較晦澀.

1900/1/1 0:00:00“我們之所以需要區塊鏈,是因為對于中心化系統最大的擔憂不是作惡代價的大小,而恰恰是作惡成本無法估計、無法量化。作惡的回報并不限于系統內,還可以在系統外.

1900/1/1 0:00:00幾乎每一個加密初創企業的支持者都有一種趨勢,那就是利用區塊鏈技術的去中心化價值,兜售自己的商業基本面.

1900/1/1 0:00:002019年6月18日,全世界最大的社交網站Facebook發布“Libra”數字貨幣的白皮書,使命是要建立一套簡單的、無國界的貨幣,和為數十億人服務的金融基礎設施.

1900/1/1 0:00:00本文通過對比特幣發行量的思考,基于總量上限實施,上限經濟學以及模因考量三個方面,探討加密貨幣總量上限的利弊。本文是關于總量上限利弊評論的擴展。這個話題十分有趣,涉及加密經濟設計的眾多領域.

1900/1/1 0:00:00