BTC/HKD-3.45%

BTC/HKD-3.45% ETH/HKD-3.78%

ETH/HKD-3.78% LTC/HKD-2.87%

LTC/HKD-2.87% DOT/HKD-3.07%

DOT/HKD-3.07% ADA/HKD-5.16%

ADA/HKD-5.16% SOL/HKD-7.48%

SOL/HKD-7.48% XRP/HKD-5.07%

XRP/HKD-5.07% DOGE/US-5.51%

DOGE/US-5.51%首先,我將介紹作為跟蹤流動性池表現指標的隱含波動率,這與個人投資者在決定提供流動性時參考的典型APY指標相對應。簡單起見,我將專注于恒定函數做市商,如UniswapV2。大多數個人投資者通過APY來衡量流動性池的表現。新項目喜歡宣傳其高達兩到三位數的收益率來吸引流動性,然而,這是判斷流動性池表現的錯誤指標,因為這沒有考慮到波動率。

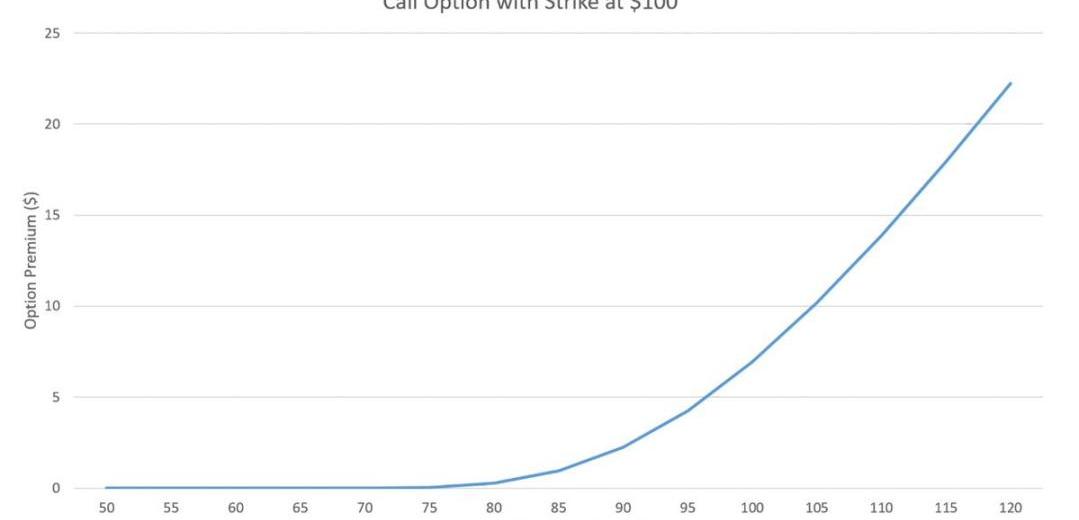

為了理解流動性頭寸與期權類似的原因,讓我們來看看傳統金融的期權操作方式。期權是一種合約,買方有權在到期日之前或當天以預定價格購買或出售資產,但這并非是強制性的。當標的資產價格變為貨幣時,期權獲得巨大價值的可能性被稱為期權性風險,這就是為什么在判斷期權作為投資的潛力時,期權的價格是一個無關緊要的指標。

美SEC訴訟證據包括Binance.US前CEO 2022年的證詞:金色財經報道,美國證券交易委員會 (SEC) 于 6 月 5 日對 Binance 提起的訴訟中,前 Binance.US 首席執行官Catherine Coley自離職后一直保持低調。然而,她在 2022 年 SEC 調查該公司內幕交易時向 SEC 提供了證詞。[2023/6/8 21:23:55]

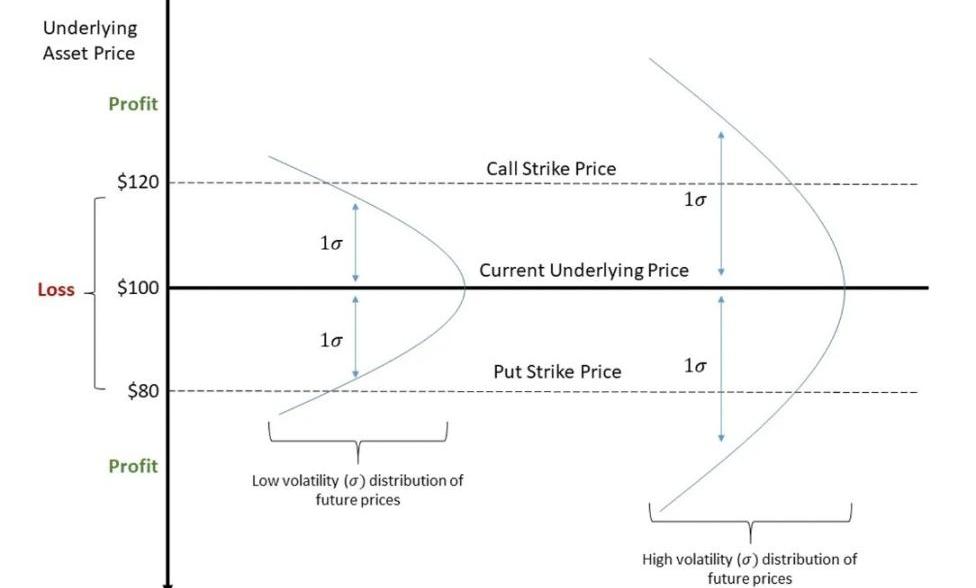

相反,最重要的指標是期權到期時實值期權的概率。在某種假設下,這一概率可以用資產的波動率來衡量。在傳統金融中,BlackScholesModel是最常用于期權定價的模型。對BSM的解釋超過了本文的范圍。從本質上講,BSM模型確定了驅動期權價格的標的資產和期權合約的特征。它最重要的推斷是標的資產的波動率是決定期權價值的最重要因素。因為波動率越大,期權到期時賺錢的可能性就越大。

數據:已有超11.5億美元ETH因人為過失永久丟失:3月21日消息,據 Coinbase 總監 Conor Grogan 統計,以太坊區塊鏈上超 636,000 枚 ETH(約 11.5 億美元)因數千種人為過失永久丟失。[2023/3/21 13:17:25]

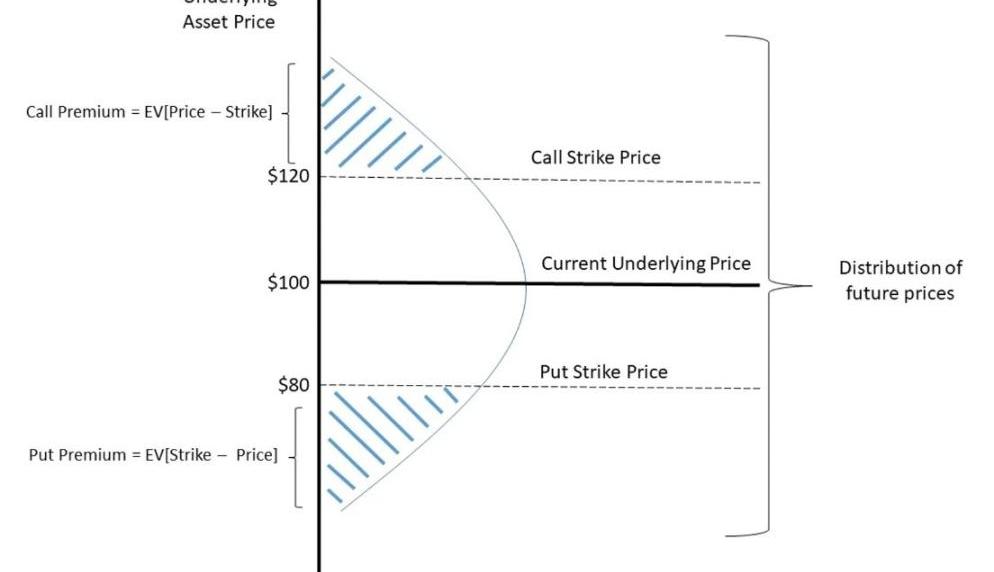

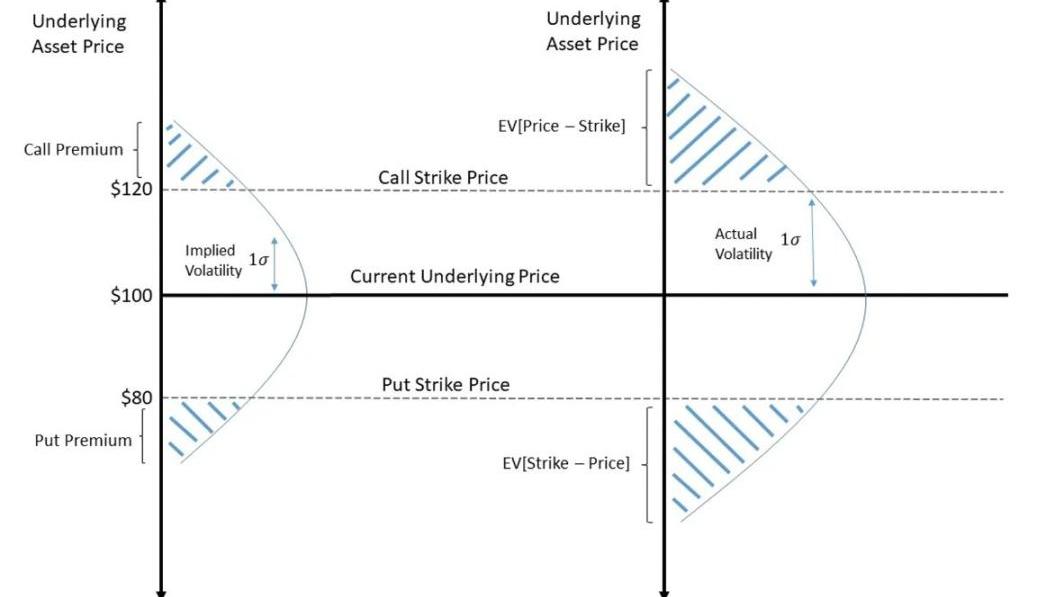

就隱含波動率而言,價值是指權利金所隱含的波動率。在無套利原則下,權利金應該被正確定價,一個追求利潤的交易者會假設期權的權利金要大幅高于或低于均值價。

美國SEC指控Thor Technologies及其聯創發售260萬美元非法證券:金色財經報道,美國證券交易委員會(SEC)指控Thor Technologies及其聯合創始人David Chin、Matthew Moravec通過ICO進行未經注冊的證券發行,金額達260萬美元。2018年,該公司鑄造并出售代幣,為其“零工經濟平臺”籌集資金,當時該平臺的開發甚至還沒有開始。針對Thor和Chin的訴訟已提交給美國加州北區地方法院。

第二起訴訟稱,Matthew Moravec也參與未注冊的代幣發行和銷售。他已同意與SEC達成和解,并接受一項判決,要求他交出407,103美元,外加72,209.45美元的判決前利息,并支付9.5萬美元的民事罰款。Moravec還將被禁止在三年內參與加密資產發行。(Bitcoin.com)[2022/12/26 22:08:12]

也就是說,相對于標的資產在整個期權有效期內將實現的實際波動率而言,期權的隱含波動率過高或過低。實際波動率被稱為期權實際波動率或RV。對這種實際波動率的一個估計通常是資產的歷史波動率。還有很多其他方法來估計波動率,譬如,相對于市場預期,能夠預測宏觀經濟或某些事件。

DAZN和Misy將于秋季在NFT市場DAZN MOMENTS中啟動二級交易功能:7月29日消息,體育視頻分發服務商DAZN和Misy將于今年秋季在其體育NFT市場“DAZN MOMENTS”中啟動二級交易功能,二級市場的正式名稱是“Secondary Marketplace”,用戶可以買賣NFT。收益將兌換成“MIXI CASH”和日元支付到銀行賬戶。(Coinpost)[2022/7/29 2:46:36]

重點是,在期權交易時,相對于實際波動率的隱含波動率才是最重要的指標。鑒于確定期權價值的最佳方式是資產的預期波動率,聰明的交易員可能會尋求只交易由期權權利金所隱含的波動率。

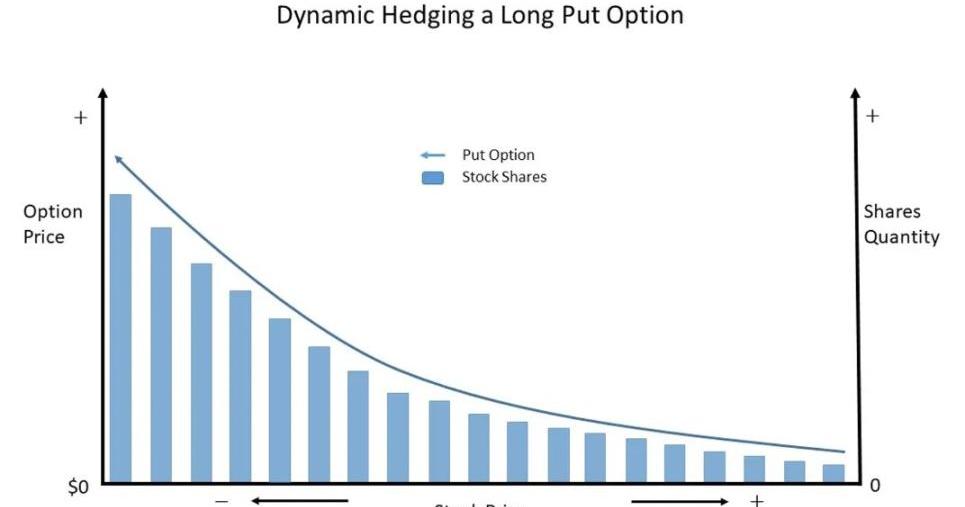

只要歷史波動率低于他賣出期權時的隱含波動率,或者歷史波動率高于他買入期權時的隱含波動率,那他就會盈利。做到這一點就是通過Delta對沖策略來對沖標的資產價格變動的影響。期權的Delta是指期權價格相對于標的資產價格變化的變化。重點是買入或賣空標的資產,其數量與期權的Delta值相反,以對沖價格的變化。

這樣一來,期權交易商仍然會存在受期權波動率影響的主要風險。然而,當標的資產價格變化時,期權的Delta值也會發生變化。這種風險被稱為gamma風險,這是期權價格相對于資產價格的二階導數。

因此,為了解釋gamma風險,期權交易者會進行動態對沖,尤其是對沖基金和做市商。也就是說,每當標的資產價格發生重大變化時,它們就會持續重新對沖其Delta風險。一段時間后,它們調整與標的資產的對沖以匹配新的Delta。這就導致了這樣一種情況:當標的資產價格上漲或下跌時,期權交易者必須買入更多的標的資產以保持Delta中性。

動態對沖的目標是在相反方向上重復期權的Delta回報,以對沖標的資產價格漲或跌的風險。因此,期權交易者只存在波動率風險,譬如BSM模型中定義的Vega風險。

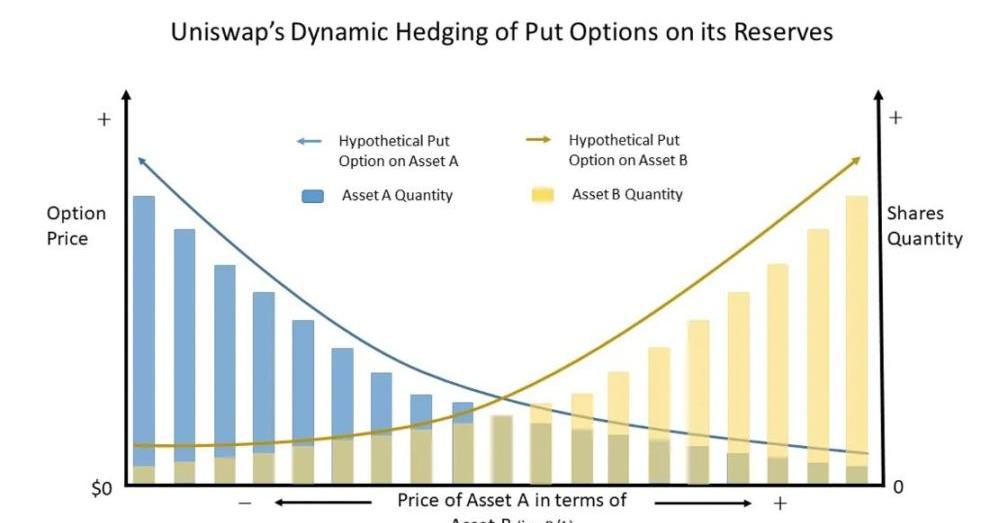

如果你是一個敏銳的觀察者,你會意識到每當基礎資產價格發生變化時,Uniswap都會動態地對沖流動性池。當價格上漲或下跌時,Uniswap會對流動性池的交易對資產分別進行增減。

因此,Uniswap算法通過動態對沖,重復其持有的儲備資產的多頭看跌期權的負Delta,其運作方式是通過激勵外部交易者通過與其他交易所的價差來調整儲備數量。

在下圖中,當資產A的價格下跌時,Uniswap增加對資產A的多頭敞口,以對沖資產A的假定多頭看跌價值中不斷增加的Delta值。當資產A的價格下跌時,資產B的價格上升,反之亦然。

由于Uniswap是動態對沖其資產儲備的假定看跌期權多頭的風險,那么它基本上總會進行相反的交易。因此,在任何時間,Uniswap都持有其資產儲備的看跌期權頭寸。當流動性提供者向一個池子中增加流動性時,他們就會存在內嵌于流動性池的空頭期權風險。與傳統的期權相比,這些期權非常獨特。

本文適合初學者閱讀。 Radiant于2022年7月份推出,是Arbitrum上的原生借貸市場項目。 跟Aave有什么不同 從貨幣市場角度,它們類似.

1900/1/1 0:00:00近期,隨著以太坊上海升級的臨近,DVT技術龍頭SSVNetwork受到了越來越多的關注,其二級市場表現也讓大家津津樂道,不少人對于SSV協議的估值都給出了自己的計算.

1900/1/1 0:00:00你不會還在把ChatGPT只當作好玩的對話工具吧。對于我們web3的人來說,它可以做出很多實用的功能,成為你的左膀右臂。下面我會列舉一些自己實際工作使用過的案例,希望給大家一些靈感和幫助.

1900/1/1 0:00:00區塊鏈游戲的新時代已經來臨,在這篇文章中,我將從游戲設計的角度討論Treaty的重要意義。借助鏈上社交合約,我們可以擴大用戶原創內容的維度,并解鎖更多新的可能性,如用戶生成邏輯.

1900/1/1 0:00:00誰能革得了ChatGPT的命?現在看來還是OpenAI自己。在ChatGPT引爆科技領域之后,人們一直在討論AI「下一步」的發展會是什么,很多學者都提到了多模態,我們并沒有等太久.

1900/1/1 0:00:00Tips: 上海升級將會帶來LSD賽道基本面的變化ETHstaking收益率將成為鏈上基準收益.

1900/1/1 0:00:00