BTC/HKD+0%

BTC/HKD+0% ETH/HKD+0.23%

ETH/HKD+0.23% LTC/HKD+0.57%

LTC/HKD+0.57% DOT/HKD+1.66%

DOT/HKD+1.66% ADA/HKD+0.92%

ADA/HKD+0.92% SOL/HKD+0.2%

SOL/HKD+0.2% XRP/HKD-0.1%

XRP/HKD-0.1% DOGE/US-0.08%

DOGE/US-0.08%

背景

作為Web3項目負責增長的人,我常常聽到的一個問題是怎么冷啟動一個項目,說白了就是怎么GTM,即讓項目被更多人知道,走向市場。

相比起Web2,目前Web3沒有成體系的GTM方法論,仍處于相對盲目增長的階段,且通過Token和NFT做社區用戶預期管理的方式也和Web2的增長黑客方式不同,這讓很多Web2的市場玩法施展不開,甚至水土不服。

但兩者邏輯和流程是相似的,都需要獲客,激活,留存和推薦,其中獲客這一條在Web3就有很多通用玩法,比如AMA,Giveaway,Collab等。

Alchemy Pay 新增支持澳大利亞和新西蘭法幣:5月26日消息,加密貨幣支付提供商 Alchemy Pay 新增支持澳大利亞和新西蘭法幣,澳大利亞用戶可以通過 POLi 和 PayID 等購買加密貨幣,新西蘭用戶可以使用 POLi 進行加密支付。[2023/5/26 9:44:11]

所以基于這些通用場景,利用好Web3原生增長平臺可以大大提高早期獲客效率并減少獲客成本,同時配合好社區運營還能相對精準地留存忠誠的種子用戶,就是一個字:絕!

AARRR模型

CNBC:若美SEC正式起訴Paxos,將對其他穩定幣產生重大影響:2月20日消息,如果美國證券交易委員會正式對Paxos提起訴訟,將對價值1370億美元的穩定幣市場產生重大影響。律師事務所BCLP的合伙人Renato Mariotti表示:“如果SEC指控Paxos,任何其他穩定幣發行商都應該注冊或準備與SEC打官司。”Mariotti稱:“我相信SEC很可能與Paxos達成和解,Paxos承認BUSD是一種證券,從而導致其他穩定幣效仿并注冊。不過,Paxos可能會積極起訴SEC,但這樣做的成本將是巨大的。訴訟需要數年時間,敗給SEC的風險很大。Paxos與SEC對抗這一事實本身就會產生風險,并可能降低BUSD對市場的吸引力。”Mariotti表示,另一個結果是,SEC可能會監管用于支持穩定幣的資產,以及數字貨幣發行向市場披露信息的要求。

CoinShares產品負責人Townsend Lansing表示:“該行動的基礎必然是特定于Paxos BUSD結構的特點事實,但可能會對其他向美國穩定幣發行商產生廣泛的影響。SEC對證券或投資合同的定義實際上超出了Howey測試的范圍,該機構在如何應用法律和司法先例方面擁有廣泛的知識。如果沒有一場成功的斗爭,BUSD很可能將不再在美國銷售,也不會在美國的數字資產交易所上市。其他穩定幣很可能會效仿。”

此前金色財經報道,SEC向Paxos發出“韋爾斯通知”,告知其計劃就BUSD起訴Paxos;紐約州金融服務部已命令Paxos停止發行新BUSD代幣。(CNBC)[2023/2/20 12:17:12]

而隨著各類Web3項目的增加,Web3Growth這個賽道涌現出非常多產品,逐漸細化出垂類領域,從用戶獲取、社區管理、信息提醒、獎勵分發、數據分析等多維度都有很多DApp可以使用。

鏈游The Lost Land完成200萬美元種子輪融資:12月29日消息,鏈游The Lost Land宣布完成200萬美元種子輪融資。據悉,The Lost Land是一款防御類網絡游戲,由Monster Labs開發,目前該游戲正在進行Beta測試,預計將于2023年初發布正式版。

此外,The Lost Land計劃在2023年初發行代幣,并啟動NFT質押和租賃。The Lost Land表示,正在準備設計5000個NFT神秘盒子,以造福于游戲公會,并計劃在Binance NFT市場上出售。[2022/12/29 22:14:29]

報告:以太坊價格或會在合并后與其他加密貨幣脫鉤:9月8日消息,加密分析公司Chainalysis發布的一份報告稱,在以太坊合并之后,以太坊的價格可能會與其他加密貨幣脫鉤,因為它的質押獎勵將使其類似于債券或具有套利溢價的商品等工具。而質押收益可能會推動機構的大力采用。該報告稱,ETH質押預計每年為質押者提供10-15%的收益率,考慮到國債收益率相比之下要低得多,因此ETH是“對機構投資者來說有吸引力的債券替代品”。

該報告還指出在以太坊合并后質押會具吸引力的原因之一是,轉向PoS還將使以太坊更加環保,這可以讓有可持續發展承諾的投資者對資產更加滿意。這尤其適用于機構投資者。(Cointelegraph)[2022/9/8 13:16:47]

Source:Twitter@Safaryclub

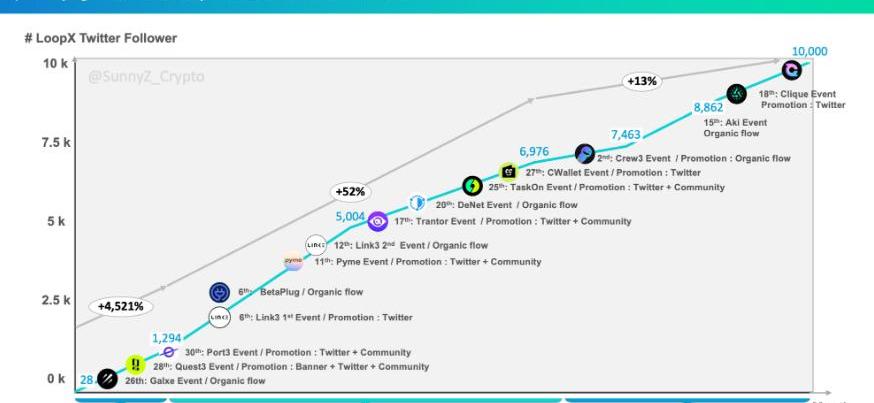

和項目冷啟動相關度最高的是用戶獲取,正好最近我LoopX的項目正在經歷冷啟動這個過程,所以復盤了我如何用Web3原生增長方式實現項目從0到10k粉絲的過程,同時也希望能給別的項目方做市場的小伙伴一點啟發和幫助。

增長路徑

在過去一個半月時間內,我按照下圖順序深度使用了13個平臺,發起了多個活動并記錄了Twitter粉絲增長的數據,整體呈現階段性穩步上升的態勢,9月和10月活動較多增長較迅速,11月由于本人太佛了基本沒發任務,以合作和giveaway為主,所以增速稍稍放緩。

在具體操作過程中,大家如果拿不準怎么安排各平臺的合作先后順序可以直接參考下圖。

這13個項目雖然各自方向不同,但功能點相似度較高,尤其是All-in-one平臺,差距并不算大,還明顯看得出各自“借鑒”的趨勢,主要拼產品迭代和BD速度,實在是卷得飛起。

為了能更好地使用各平臺,了解優劣勢,優化活動細節,我根據實操結果分析了這13個平臺的數據,在所有因素中重點對比了功能和流量兩大模塊,分別對應解決需求和提供價值兩個核心痛點,以下為各平臺介紹和對比信息:

Web3增長工具實測匯總

平臺介紹

關于這些項目的資料和文章很多,在此就簡單介紹,附上了鏈接整合,大家可以自行查看。

其實除了上述平臺Layer3,Dappback等項目也很不錯,但做活動要收費,所以不收錄在此次測評中,畢竟老白嫖怪了,我用的都是免費的工具。

其實從平臺增長的邏輯來看,Web3現階段不收費無需可才能更好鋪開B端市場。現在用戶遷移成本低,產品之間的可替代性強,誰家便宜大碗又好用就用誰,樂得看大家卷起來,也算行業良性競爭了。

實測邏輯

在展示數據之前,咱們先捋順邏輯,方法主要為控制變量+多次測試,盡量保證數據的可對比性和相對準確程度。

任務設置:各平臺任務設置相似,都是社媒關注和填寫一份產品反饋Google表單,每個平臺的表單內容一致但鏈接不同;篩選方式:根據Google表單后臺的回答內容手動篩選出真實用戶并發放獎勵;數據分析:數據以用戶錢包地址為基礎在mintkit.ai進行分析,根據NFT持有量和類別、地址余額、錢包關聯度等指標將用戶分為Bot,General,DiamondHand,BlueChip和Whale5類;多次測試:條件允許情況下同一平臺會測試多種不同功能,如Galxe,Link3,Quest3,DeNet等平臺均測試不少于2次;細分場景:比如AMA,則用同一場Space來測多平臺數據,GA同理。

流量對比

各平臺的流量差異明顯,大致可分為三個梯隊,Galxe獨一檔,因為Galxe的自然流量就能打平第二梯隊平臺,也就是Port3,Pyme,Quest3,Link3,TaskOn和Trantor,其中Quest3Banner的流量優勢很明顯;從TS的活躍度和傳播度兩個指標來看,Port3,Quest3,Link3,Crew3,TaskOn的TW運營很賣力,所以相對應的活動傳播度也比較廣(話說為什么這么多項目都叫xx3啊

在9月底Paradigm官宣完成了區塊鏈安全項目Blowfish的領投又一次引起了大家對智能合約安全分析領域的廣泛關注.

1900/1/1 0:00:00曾是全球第二大交易所的?FTX??僅在經歷危機的一周后就宣告破產,SBF的身價也在一夜間從260億美元降至接近為零.

1900/1/1 0:00:00眾所周知,Aptos、Aleo、SUI,這三個是炙手可熱的新生三大公鏈,無論是熱度、技術、資金都是新生公鏈的佼佼者.

1900/1/1 0:00:00編者按:10月28日,由MatterLabs構建的以太坊擴容解決方案正式發布了?zkSync?2.0的第一階段BabyAlpha,雖然出于測試需求,該網絡暫時不會向外部參與者開放.

1900/1/1 0:00:00以太坊上海升級,簡單梳理一下,分別作用是什么,確定包含的EIP:EIP-3651,EIP-3855,EIP-3860,EIP-4895可能包含的EIP:EIP-3540.

1900/1/1 0:00:00在今年11月初,COINDESK曝光FTX已經資不抵債,引發行業恐慌,FTT隨之遭遇大幅拋售。后續Binance進場宣布計劃收購FTX,在進場審查之后隨之放棄.

1900/1/1 0:00:00